Météo – Amérique du Sud

- World Weather prévoit, pour les deux prochaines semaines, une alternance favorable entre pluie et ensoleillement dans la majeure partie des secteurs de production du Brésil. Cependant, les météorologues soulignent que, même si des pluies sont attendues dans le sud et le sud-est, il en faudra davantage pour recharger adéquatement l’humidité des sols à plusieurs endroits.

L’organisme a également rapporté que des précipitations excessives sont tombées dans le centre de l’Argentine au cours des derniers jours, ce qui aurait provoqué des inondations localisées. Toutefois, il indique qu’un certain assèchement devrait s’installer cette semaine et la semaine prochaine. La NOAA précise que les inondations ont touché certains secteurs de la province de La Pampa.

- Aux États-Unis, la NOAA mentionne que la sécheresse demeure présente dans le sud-est et qu’elle s’accompagnerait de températures trop élevées. D’après les météorologues, cette situation pourrait se prolonger au cours des deux prochaines semaines.

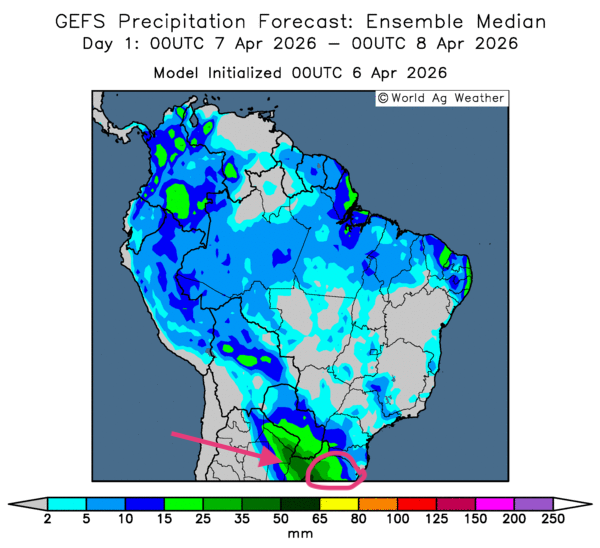

- Globalement, les prévisions météorologiques s’améliorent à court terme pour la majorité des secteurs de production du Brésil. L’analyse des cartes GFS (World Ag Weather), illustrée jusqu’au 3e jour, indique des possibilités de pluie plus ou moins abondante à l’échelle du pays. Comme le montre cette carte pour demain, des averses abondantes, mais favorables, pourraient survenir dans le sud-est, jusque dans les environs du Rio Grande do Sul.

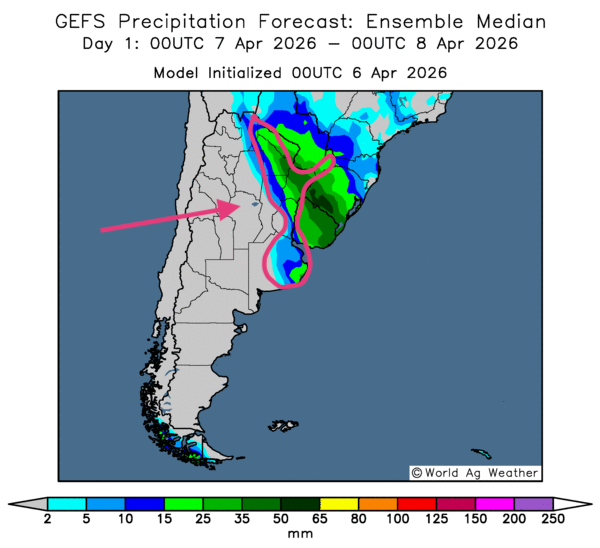

- Essentiellement, les prévisions météorologiques sont à surveiller à court terme pour l’Argentine. L’analyse des écarts du GFS (World Ag Weather), illustrée jusqu’au 3e jour, révèle des possibilités de temps sec persistant dans une majorité des régions argentines. Comme le montre cette carte pour demain, des précipitations demeurent tout de même possibles dans l’extrême nord et dans certaines parties de l’Est, jusque vers la province de Buenos Aires. Dans l’ensemble, toutefois, le stress hydrique subi par les différentes cultures pourrait perdurer à l’échelle de l’Argentine.

Maïs

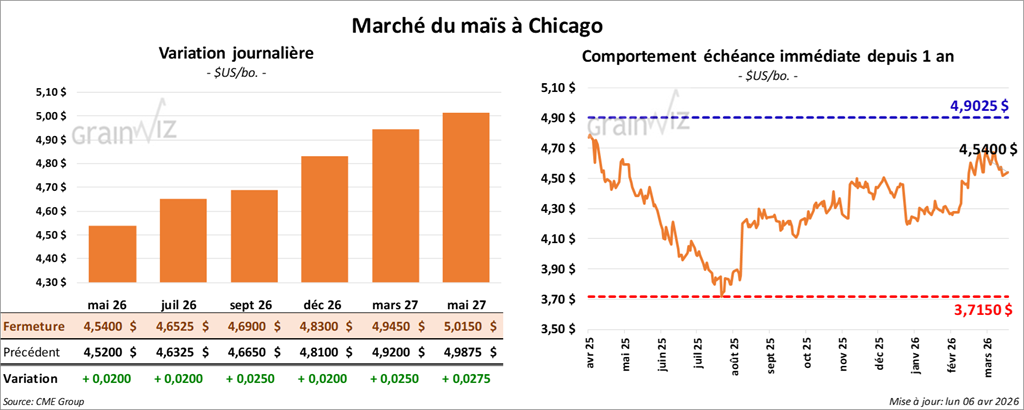

Le contrat de maïs américain mai 26 a clôturé à 4,5400 $ (+ 2 cents). Celui de juillet 26 a fermé à 4,6525 $ (+ 2 cents). Celui de septembre 26 a terminé à 4,6900 $ (+ 2 ½ cents).

- Au cours de la semaine du 2 avril dernier, les inspections à l’exportation de maïs américain se sont établies à 2,002,151 t, ce qui représentait une hausse de 6,5 % par rapport à la semaine précédente et une progression de 24,1 % comparativement à l’an dernier. Quant au cumulatif annuel des inspections à l’exportation, il dépassait celui de l’an passé de 35,8 %, à 48,465,365 t. Les attentes des analystes se situaient entre 1,3 et 1,9 Mt.

- Hier, les autorités américaines ont annoncé avoir secouru un pilote porté disparu en Iran.

- Les États-Unis auraient déployé des missiles au Moyen-Orient en vue de frapper l’Iran.

- Les alliés des Américains font toujours pression pour mettre en place un cessez-le-feu en Iran. Toutefois, les dernières nouvelles rapportées par CNBC indiquent que le président Donald Trump demeure plutôt d’avis qu’un cessez-le-feu avec l’Iran ne serait pas suffisant tant que le détroit d’Ormuz ne sera pas rouvert et sécurisé.

- Le président Donald Trump a prolongé son ultimatum pour rouvrir le détroit d’Ormuz jusqu’à demain; faute de quoi, il menace de frapper les installations énergétiques et les ponts situés en Iran.

- Vers la fin de l’après-midi, l’USDA a publié son premier rapport sur la progression des cultures pour 2026. Il a estimé qu’hier, 3 % des cultures de maïs américain avaient été semées, ce qui constituait une avance d’un point par rapport à l’an dernier et à la moyenne des 4 dernières années.

- CFTC : mardi dernier (31 mars), les fonds spéculatifs actifs dans le maïs américain avaient réduit leurs positions acheteuses de 16,574 contrats pour détenir un total de 267,574 contrats.

Analyse sommaire – maïs

- Les spéculateurs ont passé la journée à effectuer des manœuvres techniques.

- Les excellentes données du rapport sur les inspections à l’exportation du maïs américain ont offert un certain soutien à la hausse des cours.

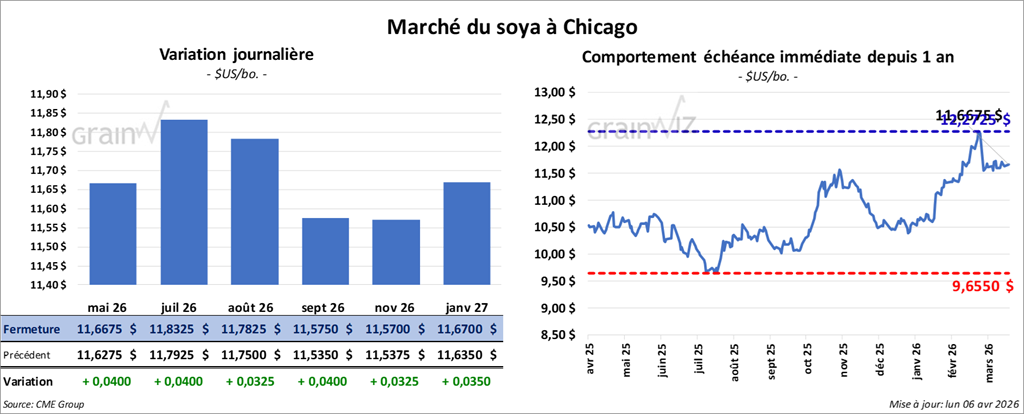

Soya

Le contrat de soya américain mai 26 a clôturé à 11,6675 $ (+ 4 cents). Celui de juillet 26 a fermé à 11,8325 $ (+ 4 cents). Celui d’août 26 a terminé à 11,7825 $ (+ 3 ¼ cents).

Quant au tourteau de soya américain, le contrat mai 26 a fini à 316,60 $/tonne (+ 1,40 $/tonne). Celui de juillet 26 a clôturé à 314,90 $/tonne (+ 1,40 $/tonne). Celui d’août 26 a fermé à 311,90 $/tonne (+ 80 cents/tonne).

Du côté de l’huile de soya américaine, le contrat mai 26 a terminé à 69,95 $ (+ 101 points). Celui de juillet 26 a fini à 69,64 $ (+ 90 points).

- Les inspections à l’exportation de soya américain se sont chiffrées à 779,352 t, soit une hausse de 12,3 % comparativement à la semaine précédente et un recul de 4,6 % par rapport à l’an dernier. Quant au cumulatif annuel des inspections à l’exportation, il demeurait inférieur à celui de l’an passé de 26,3 %, à 30,670,386 t. Les projections des analystes variaient entre 400,000 et 750,000 t.

- Au Brésil, AgRural mentionne que, jeudi dernier, la récolte de soya était terminée à 82 %, ce qui représentait un retard de 5 points par rapport à l’an passé.

- CFTC : mardi dernier (31 mars), les fonds spéculatifs actifs dans le soya américain avaient augmenté leurs positions acheteuses de 15,503 contrats, à 213,407 contrats. Dans le cas du tourteau de soya américain, ils avaient réduit leurs positions de 7,999 contrats, à 99,933 contrats. Du côté de l’huile de soya américaine, les fonds spéculatifs avaient augmenté leurs positions acheteuses de 13,188 contrats, à 135,809 contrats.

Analyse sommaire – Soya

- Des manœuvres essentiellement techniques ont eu lieu dans le secteur du soya américain et de ses produits dérivés.

- Le rapport sur les inspections à l’exportation a été correct, dans la mesure où il a dépassé les projections des analystes. Il a offert un soutien à la hausse des cours.

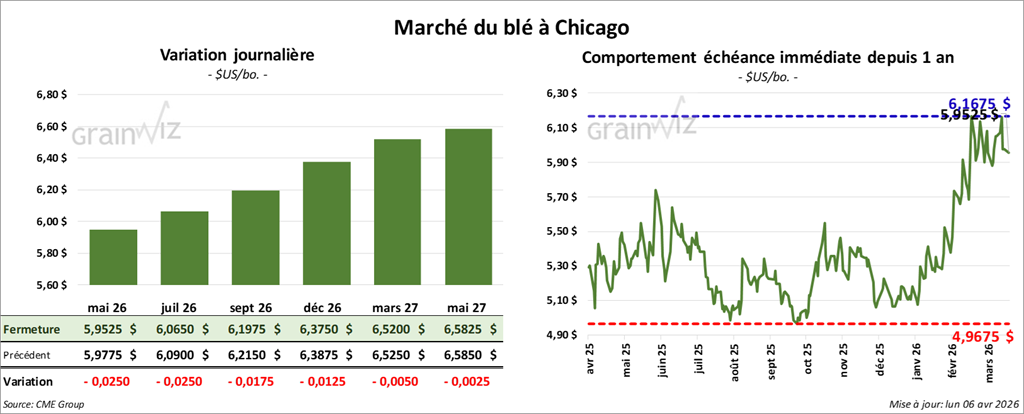

Blé

Blé

À Chicago, le contrat de blé mai 26 a clôturé à 5,9525 $ (- 2 ½ cents). Celui de juillet 26 a fermé à 6,0650 $ (- 2 ½ cents). Celui de septembre 26 a terminé à 6,1975 $ (- 1 ¾ cent).

Au Kansas, le contrat de blé dur rouge d’hiver mai 26 a fini à 6,0825 $ (- 7 ½ cents). Celui de juillet 26 a clôturé à 6,2375 $ (- 7 ¼ cents). Celui de septembre 26 a fermé à 6,3800 $ (- 6 cents).

À Minneapolis, le contrat de blé de printemps mai 26 a terminé à 6,4450 $ (- 2 ¼ cents). Celui de juillet 26 a fini à 6,5875 $ (- 1 ¾ cent). Celui de septembre 26 a clôturé à 6,7450 $ (- 2 cents).

- Les inspections à l’exportation de blé américain se sont établies à 334,106 t, ce qui représentait une réduction de 13,5 % par rapport à la semaine précédente et une baisse de 0,4 % comparativement à l’an dernier. Quant au cumulatif annuel des inspections à l’exportation, il dépassait celui de l’an passé de 17,0 %, à 20,666,798 t. Les anticipations des analystes se situaient entre 300,000 et 500,000 t.

- Bloomberg rapporte qu’un navire céréalier a coulé dans la mer d’Azov, au sud-est de l’Ukraine.

- Toujours selon Bloomberg, des analystes se montrent de plus en plus optimistes quant au potentiel de hausse des prix du blé américain. Ils miseraient sur la sécheresse qui sévit actuellement aux États-Unis ainsi que sur la hausse des prix des engrais et du pétrole brut, conséquence des conflits au Moyen-Orient.

- La FAO a réduit de 1,7 % son estimation de la production mondiale de blé en 2026, à 820 millions de tonnes. Elle explique cet ajustement par la baisse des semis de blé en Russie, aux États-Unis et en Europe.

- Concernant le rapport sur la progression des cultures, l’USDA mentionne que, dimanche dernier, 7 % des plants de blé d’hiver étaient en épiaison, ce qui constituait une avance de 2 points par rapport à l’an passé et à la moyenne des 4 dernières années.

Par ailleurs, l’organisme estime que 35 % des cultures de blé d’hiver américain se classaient dans les catégories « bon à excellent ». À la même période l’an passé, 48 % se trouvaient dans ces mêmes catégories. Les analystes prévoyaient plutôt 42 %.

Concernant le blé de printemps, l’USDA mentionne que 2 % des cultures avaient été semées, ce qui constituait un retard d’un point par rapport à l’an dernier et à la moyenne des 4 dernières années.

- CFTC : mardi dernier (31 mars), les fonds spéculatifs actifs dans le blé à Chicago avaient éliminé leurs positions vendeuses en achetant 10,875 contrats, pour se retrouver avec un total de 8,641 positions acheteuses. À Kansas, ils avaient augmenté leurs positions acheteuses de 11,812 contrats, à 21,517 contrats.

Analyse sommaire – Blé

- Des manœuvres techniques ont eu lieu dans le blé américain.

- Le rapport sur les inspections à l’exportation a été mauvais pour le blé américain : ses données décevantes ont motivé les vendeurs.

- La parution du rapport sur la progression des cultures a eu lieu vers 16 h. Son effet sur les marchés a été plutôt limité, d’autant plus que la période des semis ne fait que commencer.

Il est toutefois vrai que les conditions de culture du blé d’hiver ont favorisé certains mouvements techniques. Il convient de rappeler que certaines régions des Plaines américaines sont touchées par la sécheresse, ce qui a obligé certains spéculateurs à procéder à des achats ou à des ventes afin de maximiser ou de protéger leurs positions.

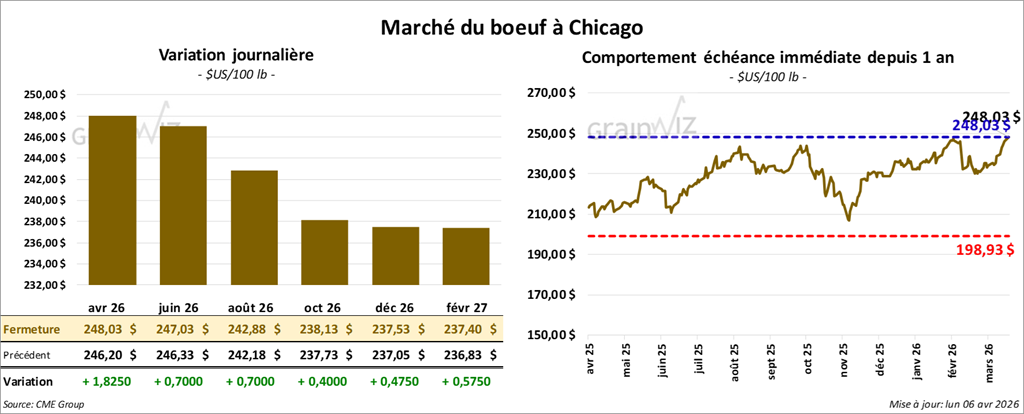

Bœuf

Le contrat de bœuf américain juin 26 a clôturé à 247,03 $ (+ 70 cents). Celui d’août 26 a fermé à 242,88 $ (+ 70 cents). Celui d’octobre 26 a terminé à 238,13 $ (+ 40 cents).

Quant au veau américain, le contrat mai 26 a fini à 370,35 $ (- 28 cents). Celui d’août 26 a clôturé à 369,83 $ (+ 33 cents). Celui de septembre 26 a fermé à 367,85 $ (+ 53 cents).

- À la fermeture, le CME Feeder Cattle Index était en hausse de 0,78 $ à 367,59 $.

- Cet après-midi, la valeur du surgelé progressait, avec un écart Ch/Se resserré à 0,33 $. La découpe « Choice » a gagné 0,26 $ à 388,04 $, tandis que la « Select » a augmenté de 2,18 $ à 388,37 $.

- L’USDA a évalué les abattages sous inspection fédérale à 101,000 têtes (-8,000 comparativement à la semaine précédente ; -4,531 par rapport à l’an dernier).

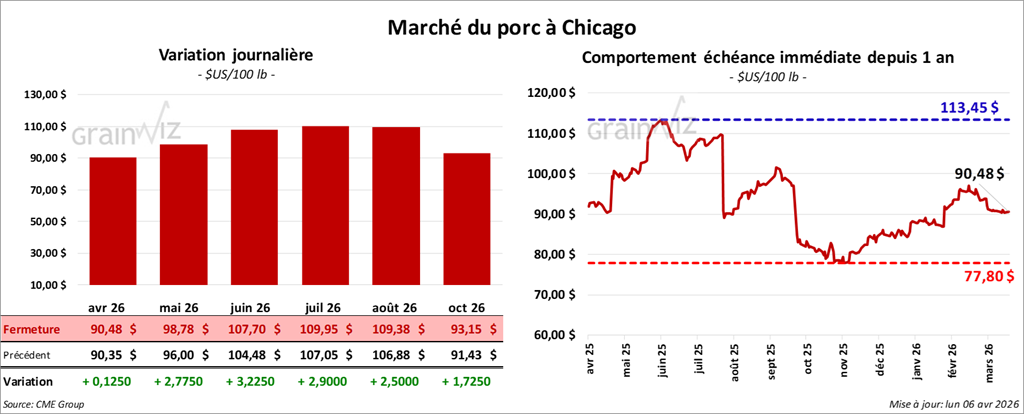

Porc

Porc

Le contrat de porc américain mai 26 a clôturé à 98,78 $ (+ 2,78 $). Celui de juin 26 a fermé à 107,70 $ (+ 3,23 $). Celui de juillet 26 a terminé à 109,95 $ (+ 2,90 $).

- À la clôture, le CME Lean Hog Index était en baisse de 0,40 $ à 90,01 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a augmenté de 0,42 $ à 97,05 $.

- Cet après-midi, le prix moyen au comptant pour le vivant progressait de 1,11 $ à 69,43 $.

- La valeur moyenne des découpes gagnait 0,09 $ à 99,04 $. Dans le détail : longe -1,13 $ (91,93 $); fesse -1,86 $ (117,55 $); épaule + 2,49 $ (79,10 $); côte + 3,12 $ (107,84 $); jambon + 1,03 $ (76,63 $); flanc + 0,16 $ (154,97 $).

- L’USDA a évalué les abattages sous inspection fédérale à 367,000 têtes (-124,000 comparativement à la semaine précédente; -122,275 par rapport à l’an dernier).

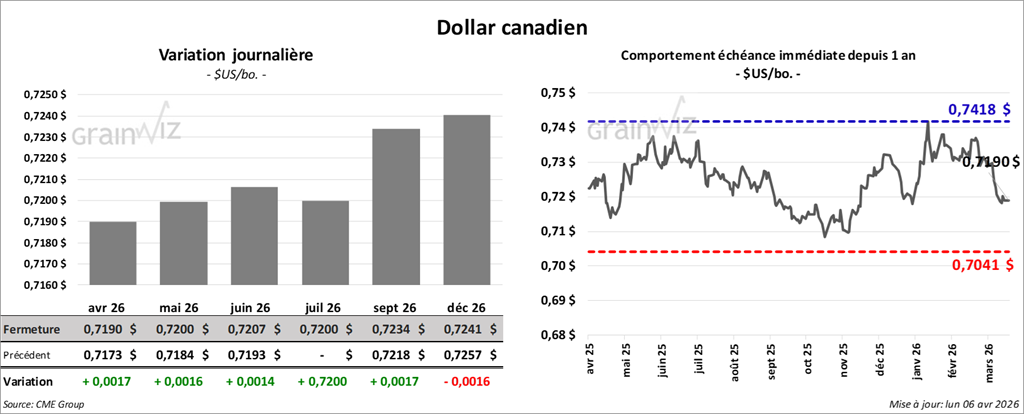

Dollar canadien