Météo – Amérique du Sud

- World Weather prévoit, pour demain, des précipitations dans la plupart des régions du Brésil. L’organisme estime que le sud du pays pourrait recevoir quelques averses bénéfiques avant le retour du temps sec, attendu vers la fin de la semaine. Celui-ci pourrait persister jusqu’au début d’avril dans le centre et le sud du Brésil.

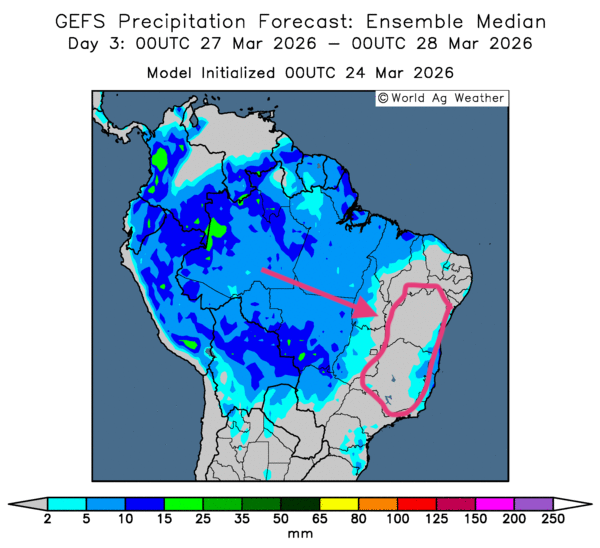

- Globalement, des changements météorologiques semblent se dessiner au Brésil, du moins à court terme. L’analyse des cartes GFS (World Ag Weather), illustrées jusqu’au 3e jour, révèle des possibilités de pluie plus ou moins abondantes dans plusieurs parties du Centre-Ouest et du Nord. En revanche, un certain ensoleillement pourrait toucher tout l’Est, de l’État de Bahia jusqu’à l’extrême sud, vers l’État du Rio Grande do Sul.

Ce temps ensoleillé pourrait s’étendre de plus en plus vers l’ouest. Or, s’il devrait être bénéfique pour les États de Bahia et de Minas Gerais, il ne le serait pas davantage plus au sud, où les conditions sèches persistantes depuis plusieurs semaines causent certainement un stress hydrique à une majorité des cultures (voir la carte du 3e jour ci-contre).

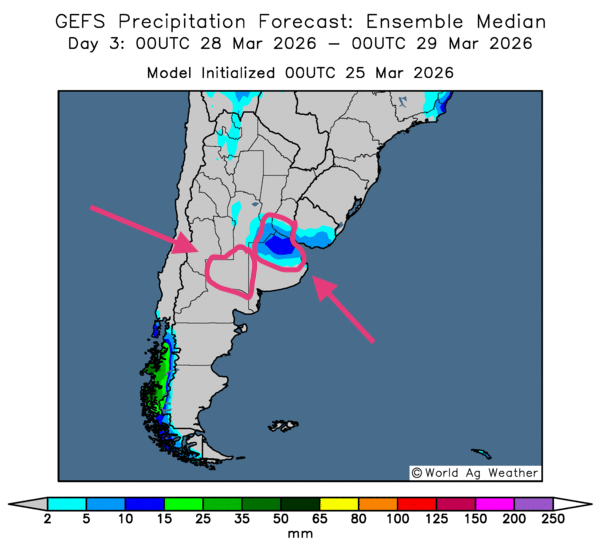

- Essentiellement, jusqu’à un certain point, les prévisions météorologiques demeurent favorables à court terme pour l’Argentine. L’analyse des cartes GFS (World Ag Weather), dessinées jusqu’au 3e jour, montre des possibilités d’ensoleillement persistant dans la plupart des régions de production.

Ces conditions pourraient demeurer favorables dans la mesure où l’humidité du sol reste encore acceptable à plusieurs endroits. Comme l’indique cette carte du 3e jour, des précipitations plus ou moins abondantes pourraient survenir dans le nord de la province de Buenos Aires. Ces averses bénéfiques pourraient même remonter plus au nord, jusque dans le sud des provinces d’Entre Ríos et de Santa Fe.

Toutefois, le temps sec menace les cultures de la province de La Pampa, qui n’ont pratiquement pas reçu de précipitations suffisantes au cours des dernières semaines (voir la carte du 3e jour ci-contre).

Maïs

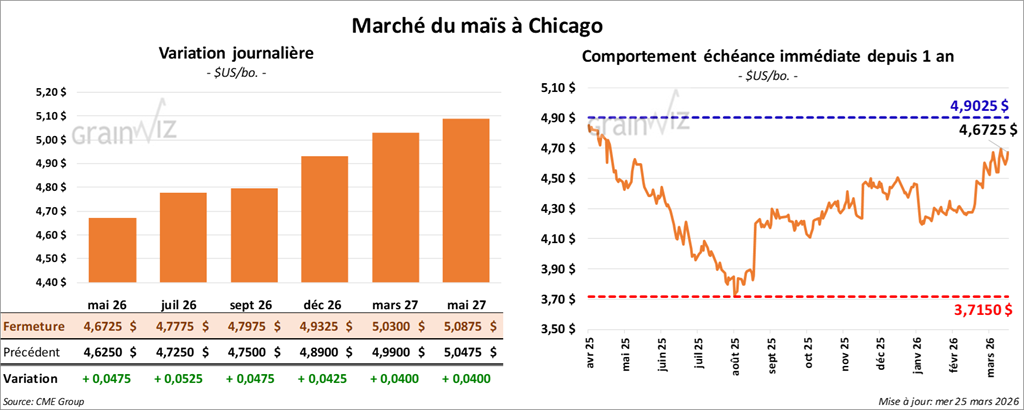

Le contrat de maïs américain mai 26 a clôturé à 4,6725 $ (+ 4 ¾ cents). Celui juillet 26 a fermé à 4,7775 $ (+ 5 ¼ cents). Celui septembre 26 a terminé à 4,7975 $ (+ 4 ¾ cents).

- Ce matin, le prix du pétrole brut (WTI) reculait sous l’effet d’un possible cessez-le-feu en Iran, qui pourrait durer 30 jours. Le président américain Donald Trump a présenté un plan de paix en 15 points, incluant notamment : une baisse des sanctions, l’annulation du programme nucléaire iranien, une limite du nombre de missiles détenus et une ouverture du détroit d’Ormuz.

Trump a précisé qu’il souhaitait surtout conclure une entente avec les Iraniens. Cependant, les autorités iraniennes montrent actuellement peu de volonté de compromis ou de négociation avec les Américains.

- Hier, aux États-Unis, la secrétaire à l’Agriculture, Brooke Rollins, mentionnait que l’administration Trump préparait actuellement un plan rapide pour permettre la vente de mélanges E15 dès cet été sur le marché américain. L’EPA aborde la question dans le même sens, mais précise que les ventes d’E15 pourraient commencer au début de mai et se poursuivre durant l’été.

- Par ailleurs, la secrétaire Rollins a annoncé que l’administration américaine envisageait l’abolition temporaire des tarifs imposés aux fertilisants en provenance du Maroc.

- Aux États-Unis, le prix de l’urée a augmenté de 28 % au cours des trois dernières semaines.

- Pour la semaine du 20 mars dernier, la production d’éthanol américain s’est établie à 1,116 million de barils par jour, ce qui représentait une hausse de 2,1 % par rapport à la semaine précédente et de 6,0 % comparativement à l’an dernier.

Quant aux inventaires d’éthanol américain, ils se sont établis à 27,170 millions de barils, soit une hausse de 2,9 % par rapport à la semaine précédente et une baisse de 0,7 % comparativement à la même période l’an passé.

- En Ukraine, le syndicat agricole, l'UAC, estime la production de maïs 2025/26 entre 31 et 32 Mt.

Analyse sommaire – Maïs

- La séance dans le maïs, comme dans le soya américain et ses produits dérivés, a été marquée par l’annonce de l’administration Trump concernant une disponibilité accrue des biocarburants sur le marché domestique à partir de l’été.

- Le conflit en Iran et les alentours est loin d’être réglé, quoi que fassent les Américains. D’ailleurs, il maintient le pétrole brut à des prix élevés, soit autour de 90 USD le baril pour le WTI. De plus, l’offre de fertilisants en provenance du Moyen-Orient demeure restreinte, de sorte que les intrants restent toujours plus dispendieux.

En d’autres termes, la situation géopolitique dans le golfe Persique pousse à la hausse des cours mondiaux du grain, incluant le maïs, le soya et le blé.

- Le rapport hebdomadaire sur l’éthanol américain était plutôt mauvais : il a agi comme un frein à la hausse des cours.

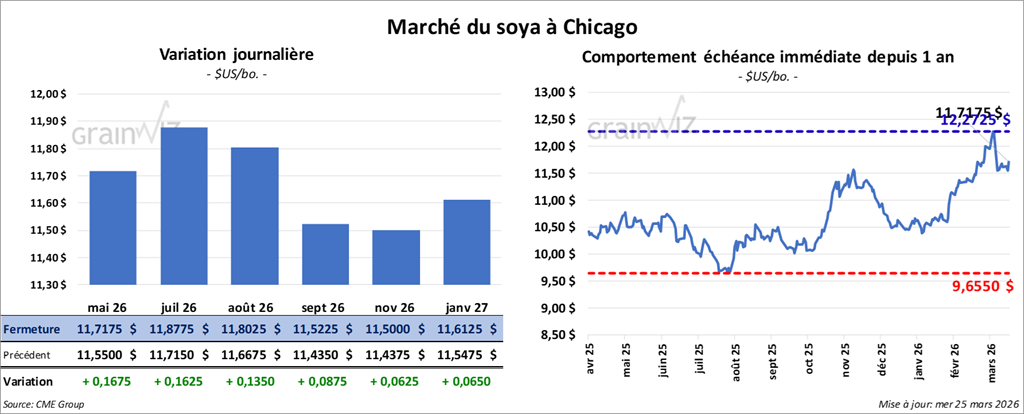

Soya

Soya

Le contrat de soya américain mai 26 a clôturé à 11,7175 $ (+ 16 ¾ cents). Celui juillet 26 a fermé à 11,8775 $ (+ 16 ¼ cents). Celui août 26 a terminé à 11,8025 $ (+ 13 ½ cents).

Quant au tourteau de soya américain, le contrat mai 26 a fini à 319,80 $/tonne (- 2,60 $/tonne). Celui juillet 26 a clôturé à 318,00 $/tonne (- 1,90 $/tonne). Celui août 26 a fermé à 315,20 $/tonne (- 1,40 $/tonne).

Du côté de l’huile de soya américaine, le contrat mai 26 a terminé à 67,10 $ (+ 137 points). Celui juillet 26 a fini à 66,92 $ (+ 125 points).

- Reuters rapporte qu’au Brésil, Grupo Potencial prévoit augmenter ses investissements dans les biocarburants de 60 % à 1,15 $ US d’ici 2030. L’organisme justifie sa position par la hausse du prix du pétrole brut, notamment en raison de la guerre en Iran.

- Aux États-Unis, la NOAA anticipe, pour les prochains jours, de violentes tempêtes dans l’est du Corn Belt. En revanche, elle prévoit un temps chaud et sec dans l’ouest du même secteur, qui pourrait d’ailleurs persister pendant les deux prochaines semaines, avec un intermède de températures plus fraîches lors du week-end prochain.

- La Commission européenne soutient que, depuis le début de l’année commerciale, le 1er juillet, jusqu’au 22 mars dernier, l’UE a importé 8,92 Mt de soya, soit une baisse de 11 % comparativement à l’an passé.

- Au Brésil, l’Anec évalue les exportations de soya à 15,87 Mt, ce qui représenterait une baisse de 450,000 t par rapport à son estimation de la semaine dernière.

Analyse sommaire – Soya

- L’annonce concernant les biocarburants a offert un bon soutien à la hausse des cours du soya américain et de ses produits dérivés.

- Le conflit au Moyen-Orient, avec les hausses des prix du pétrole brut et des fertilisants qu’il provoque, continue d’offrir un soutien aux différents contrats.

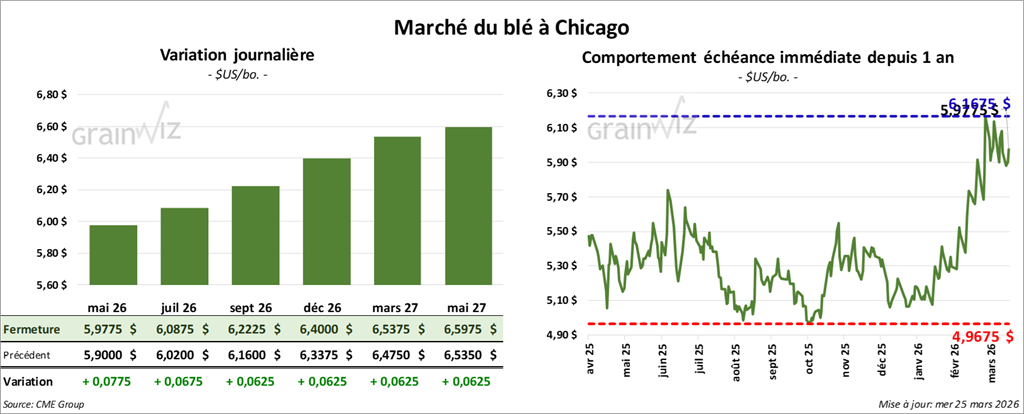

Blé

Blé

À Chicago, le contrat de blé mai 26 a clôturé à 5,9775 $ (+ 7 ¾ cents). Celui juillet 26 a fermé à 6,0875 $ (+ 6 ¾ cents). Celui septembre 26 a terminé à 6,2225 $ (+ 6 ¼ cents).

À Kansas, le contrat de blé dur rouge d’hiver mai 26 a fini à 6,1775 $ (+ 13 ¾ cents). Celui juillet 26 a clôturé à 6,3300 $ (+ 13 ¼ cents). Celui septembre 26 a fermé à 6,4725 $ (+ 12 ¾ cents).

À Minneapolis, le contrat de blé de printemps mai 26 a terminé à 6,4075 $ (+ 9 ½ cents). Celui juillet 26 a fini à 6,5425 $ (+ 9 cents). Celui septembre 26 a clôturé à 6,7000 $ (+ 8 ¾ cents).

- Pour les prochains jours, World Weather projette un temps anormalement chaud dans plusieurs régions de production de blé dur rouge d’hiver américain, situées essentiellement dans les Grandes Plaines. Cette chaleur pourrait provoquer un stress hydrique de plus en plus marqué. Or, les météorologues mentionnent qu’une baisse des températures et des averses seraient plus que nécessaires actuellement.

- En Russie, à la suite des dernières exportations encourageantes de blé, le gouvernement a décidé d’augmenter la taxe à l’exportation de près de quatre fois.

- La Commission européenne estime que, depuis le début de l’année commerciale 2025/26 jusqu’à dimanche dernier, l’UE a exporté un total de 17,14 Mt de blé, ce qui représenterait une augmentation de 6,3 % par rapport à l’an passé.

- Pour les ventes à l’exportation, les analystes anticipent celles de blé américain entre 300,000 et 500,000 t.

Analyse sommaire – Blé

- Le facteur météo dans les Plaines américaines, c’est-à-dire la chaleur et le temps sec prévus pour les prochains jours, a soutenu les différents cours.

- Le conflit au Moyen-Orient, soit en Iran et dans ses environs, fournit toujours un prétexte à la hausse des prix du grain à travers le monde, incluant ceux du blé américain.

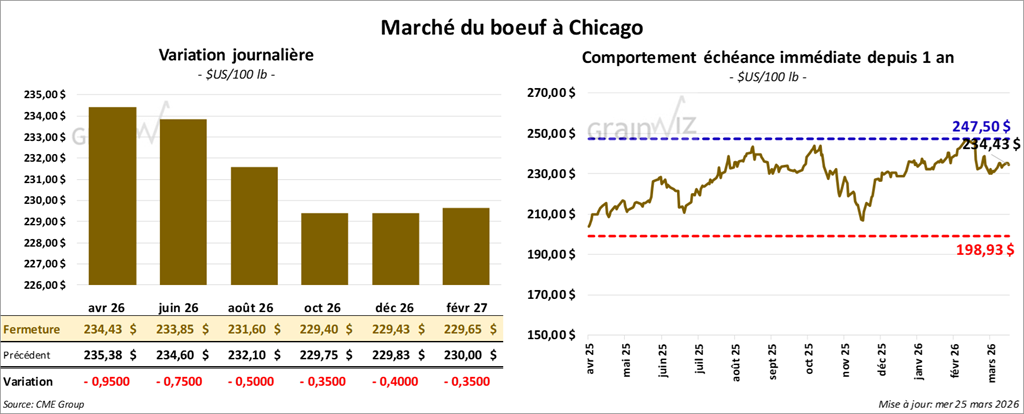

Bœuf

Bœuf

Le contrat de bœuf américain avril 26 a clôturé à 234,43 $ (- 95 cents). Celui juin 26 a fermé à 233,85 $ (- 75 cents). Celui août 26 a terminé à 231,60 $ (- 50 cents).

Quant au veau américain, le contrat avril 26 a fini à 353,35 $ (- 1,10 $). Celui mai 26 a clôturé à 350,05 $ (- 65 cents). Celui août 26 a fermé à 349,23 $ (- 1,00 $).

- À la fermeture, le CME Feeder Cattle Index progressait de 0,19 $ à 361,78 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à vendre les 1,024 têtes présentées en ligne aux États-Unis. Les secteurs concernés par cette tentative sont : le TX/OK/NM, le KS, l’IA et le CO. Les prix de réserve variaient entre 237,00 et 372,00 $. Les offres maximales allaient entre 0,00 et 369,00 $.

- Cet après-midi, la valeur du surgelé évoluait de façon contrastée, avec un écart Ch/Se resserré à 3,80 $. La découpe « Choice » a reculé de 8,22 $ à 391,69 $, tandis que la « Select » a augmenté de 0,99 $ à 395,49 $.

- Hier paraissait le rapport mensuel Cold Storage. Dans le cas du surgelé de bœuf américain, les stocks à la fin du mois dernier s’élevaient à 413,341 millions de livres, ce qui représentait une baisse de 5 % par rapport à l’an dernier et de 3 % comparativement au mois précédent.

- Reuters rapporte que le Kazakhstan a interdit les importations de blé fourrager en provenance de la Russie. Apparemment, plusieurs bovins ont été abattus à la suite de maladies déclarées à la frontière entre les deux pays.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 103,000 têtes (-2,000 par rapport à la semaine précédente; -18,668 comparativement à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 315,000 têtes (+7,000 par rapport à la semaine précédente et -49,954 comparativement à l’an passé).

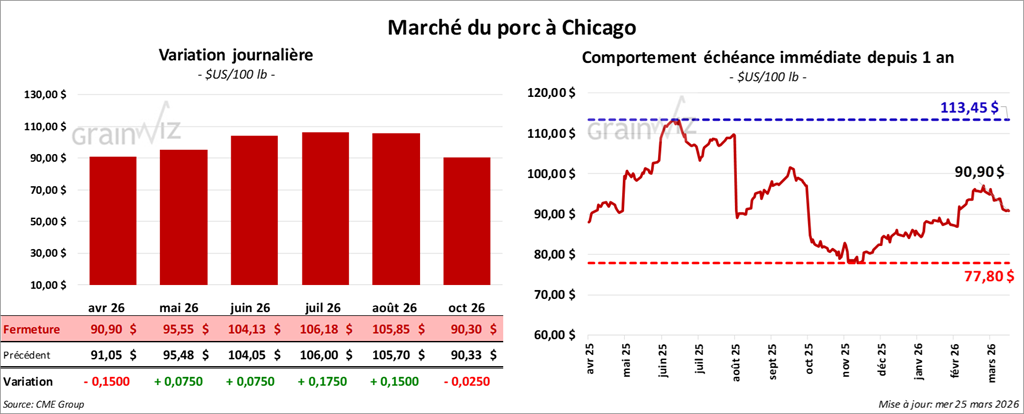

Porc

Le contrat de porc américain avril 26 a clôturé à 90,90 $ (- 15 cents). Celui mai 26 a fermé à 95,55 $ (+ 8 cents). Celui juin 26 a terminé à 104,13 $ (+ 8 cents).

- À la clôture, le CME Lean Hog Index reculait de 0,07 $ à 91,71 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 0,97 $ à 91,65 $. Quant à celui du vivant, il évoluait à l’inverse, en augmentant de 0,99 $ à 71,73 $.

- La valeur moyenne des découpes cédait 0,57 $ à 96,40 $. Dans le détail : longe -0,79 $ (89,82 $); fesse +1,55 $ (116,63 $); épaule -0,13 $ (78,01 $); côte +3,13 $ (164,25 $); jambon -1,37 $ (71,25 $); flanc -2,07 $ (152,31 $).

- Concernant le rapport Cold Storage, les inventaires de surgelés de porc américain au 28 février dernier s’élevaient à 403,503 millions de livres, ce qui représentait une baisse de 5 % par rapport à l’an dernier et une situation pratiquement stable comparativement à janvier dernier.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 497,000 têtes (-1,000 comparativement à la semaine précédente; +11,306 par rapport à l’année dernière).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,484 million de têtes (+97,000 comparativement à la semaine précédente et +39,163 par rapport à l’an passé).

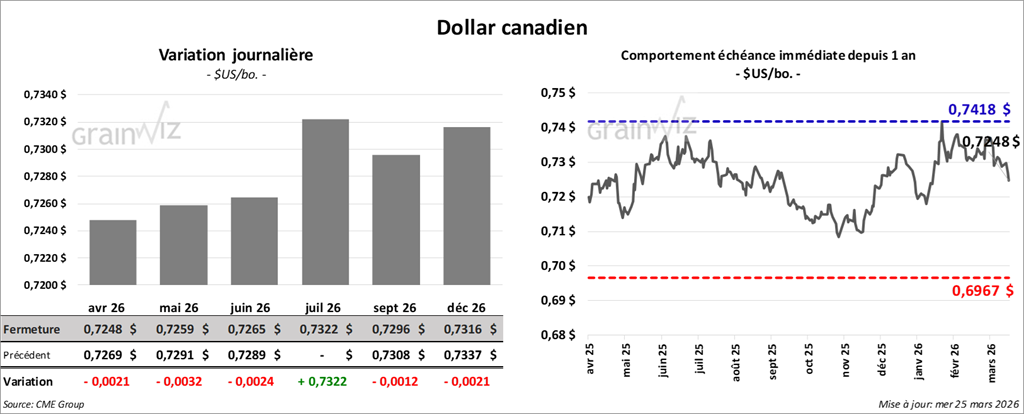

Dollar canadien