Météo – Amérique du Sud

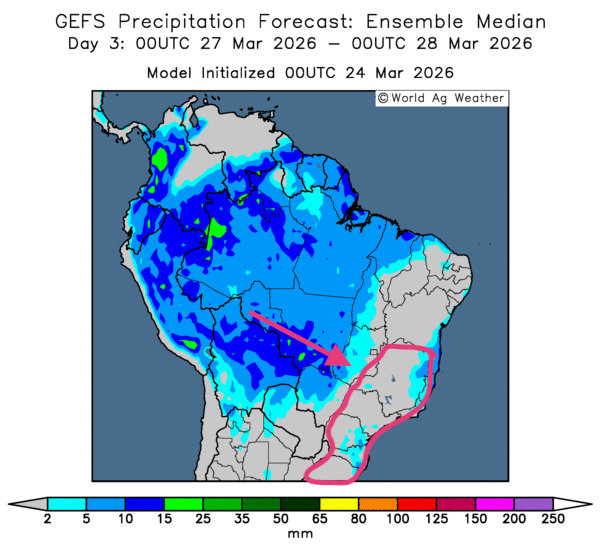

- Globalement, les prévisions météorologiques à court terme semblent favorables à l’ensemble des régions productrices du Brésil. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour révèle des possibilités de pluie moins abondante sur le centre, le nord et l’est du territoire. Le Sud, et surtout le Sud-Est, devraient probablement conserver un temps sec persistant.

Comme le montre cette carte du 3e jour ci-contre, des conditions ensoleillées favorables pourraient s’installer dans l’Est, notamment dans les États de Bahia et du Minas Gerais. Par contre, les États plus au sud, comme le São Paulo et le Paraná, ainsi que ceux de l’extrême Sud-Est, risquent de subir un temps sec persistant, rude pour les différentes cultures.

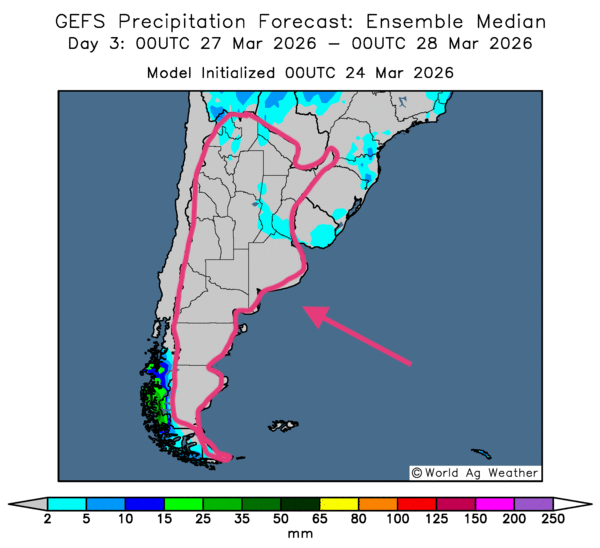

- Essentiellement, les prévisions météorologiques à court terme demeurent à surveiller en Argentine. L’analyse des cartes GFS (World Ag Weather) présentées jusqu’au 3e jour indique un temps ensoleillé persistant à l’échelle du pays. Comme le montre cette carte du 3e jour ci-contre, quelques précipitations très légères pourraient survenir par endroits, mais elles devraient, dans les faits, demeurer insuffisantes pour recharger davantage l’humidité des sols.

Toutefois, les averses des derniers jours, tombées dans le Nord et le Centre de l’Argentine, ont laissé des sols suffisamment humides pour soutenir le développement des cultures. Néanmoins, le temps sec devrait aussi permettre d’accélérer les travaux aux champs.

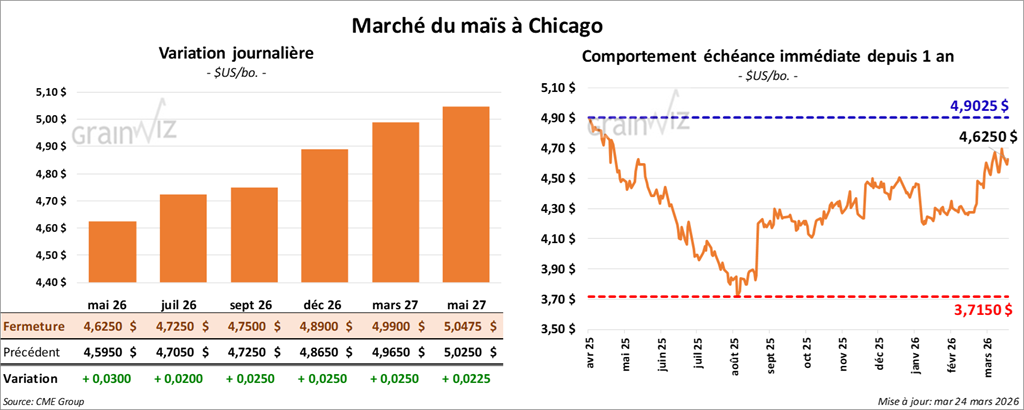

Maïs

Le contrat de soya américain mai 26 a clôturé à 4,6250 $ (+ 3 cents). Celui de juillet 26 a fermé à 4,7250 $ (+ 2 cents). Celui septembre 26 a terminé à 4,7500 $ (+ 2 ½ cents).

- Ce matin, les prix du pétrole brut étaient en baisse, sous l’effet des « espoirs » de désescalade du conflit en Iran. Cependant, le moratoire de 5 jours décrété par le président Donald Trump, qui permet d’éviter temporairement des frappes sur les installations énergétiques iraniennes, n’instaure pas de cessez-le-feu généralisé : l’Iran attaque toujours ses voisins, Israël, ainsi que les bases américaines situées dans la région. De plus, l’Iran demeure la cible de bombardements constants d’Israël et des Américains.

En fait, le moratoire décrété par le président Trump sert uniquement à amorcer des négociations de paix avec les Iraniens. Mais, comme mentionné hier, ces derniers soutiennent toujours qu’aucun pourparler n’est en cours.

- Aux dernières nouvelles, des marines américains sont en route vers le Moyen-Orient.

- Aux États-Unis, le département de l’Énergie devrait commencer sous peu à écouler une partie des réserves stratégiques de pétrole brut détenues par les Américains afin, notamment, de tenter de freiner l'augmentation des prix à la pompe.

- Dans sa lettre hebdomadaire, Michael Cordonnier (Soybean & Corn Advisor) dit anticiper des semis de maïs américain 2026 sur 93,5 millions d’acres, ce qui représenterait une baisse comparativement aux 98,8 millions d’acres de l’an passé. L’USDA devrait présenter son rapport sur les perspectives d’ensemencement américaines mardi prochain, le 31 mars.

Mais Cordonnier précise que le conflit au Moyen-Orient pourrait causer des problèmes : le manque de fertilisants à l’échelle mondiale pourrait entraîner une hausse des coûts de production, ce qui, à terme, risque d’affecter les superficies effectivement semées.

Par ailleurs, Michael Cordonnier a aussi réduit son estimation de la production de maïs brésilien de 1 Mt, à 132 Mt. Il conserve un biais neutre à baissier pour la suite. Il explique que la sécheresse dans le sud du Brésil serait en cause. Cordonnier mentionne également que, la semaine dernière, les semis de maïs safrinha 2025/26 étaient terminés à 97 %.

En ce qui concerne l’Argentine, il a laissé inchangée son anticipation de la production de maïs 2025/26 à 53 Mt et conserve un biais neutre pour la suite. Enfin, il estime que la récolte de maïs argentin est maintenant complétée à 13 %, et juge que les conditions des cultures s’améliorent constamment dans la plupart des régions productrices du pays.

- Aux États-Unis, AgMarket prévoit des semis de maïs sur 94,4 millions d’acres, soit une hausse de 400,000 acres par rapport aux résultats du forum sur les perspectives d’ensemencement du mois dernier.

- StoneX Brazil mentionne que la première récolte de maïs brésilien est maintenant terminée à 53 %, ce qui représente une avance comparativement aux 49 % de l’an passé. L’organisme estime également que les semis de maïs safrinha sont complétés à 94 %, un léger retard par rapport à l’an dernier.

Analyse sommaire – Maïs

- La séance du maïs américain a été consacrée à des manœuvres techniques, essentiellement soutenues par la reprise de la hausse du pétrole brut (vers 16 h 52, le WTI s’échangeait à 88,89 $US ou + 76 cents).

- La poursuite du conflit en Iran entraîne une hausse des prix du pétrole brut et des fertilisants. Tel que mentionné hier, les autorités iraniennes ont démenti toute discussion avec Washington.

- Par ailleurs, la hausse des coûts de production, liée à cette envolée des prix du pétrole brut et des fertilisants, inquiète les spéculateurs et les analystes, qui envisagent soit une baisse de la production, soit une hausse accélérée de l’inflation dans les grains.

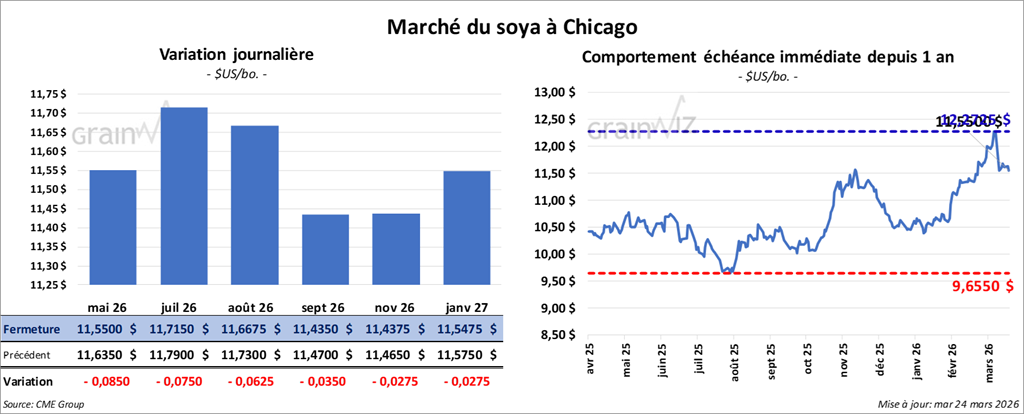

Soya

Soya

Le contrat de soya américain mai 26 a clôturé à 11,5500 $ (- 8 ½ cents). Celui de juillet 26 a fermé à 11,7150 $ (- 7 ½ cents). Celui d’août 26 a terminé à 11,6675 $ (- 6 ¼ cents).

Quant au tourteau de soya américain, le contrat de mai 26 a fini à 322,40 $/tonne (- 4,20 $/tonne). Celui de juillet 26 a clôturé à 319,90 $/tonne (- 3,30 $/tonne). Celui d’août 26 a fermé à 316,60 $/tonne (- 3,00 $/tonne).

Du côté de l’huile de soya américaine, le contrat de mai 26 a terminé à 65,73 $ (+ 15 points). Celui de juillet 26 a fini à 65,67 $ (+ 31 points).

- Michael Cordonnier soutient que les semis de soya américain 2025/26 pourraient se faire sur 86 millions d’acres, en hausse comparativement aux 81,2 millions d’acres de l’an passé.

En ce qui concerne le Brésil, Cordonnier a laissé inchangée sa projection de la production de soya 2025/26 à 178 Mt et conserve un biais neutre pour la suite. Dans le cas de l’Argentine, il a aussi laissé inchangée son anticipation de la production de soya à 47 Mt, avec un biais neutre pour la suite.

- Reuters mentionne que, plus tard cette semaine, l’administration Trump devrait présenter sa nouvelle politique sur les biocarburants pour 2026/27. Les analystes pensent qu’elle ne devrait pas s’éloigner de ce que préconise l’EPA.

- Au Brésil, AgRural estime que, pour le mois de mars, les exportations de soya ont chuté de 17,9 % par rapport à la même période l’an passé.

- Toujours au Brésil, la Conab mentionne que la récolte de soya est maintenant terminée à 59,2 %, ce qui demeure dans la normale pour cette période de l’année. Par contre, il s’agit d’un retard comparativement à 69,8 % l’an passé. De son côté, StoneX Brazil estime plutôt que la récolte de soya est complétée à 67,5 %.

- Aux États-Unis, AgMarket prévoit des semis de soya sur 86,1 millions d’acres, ce qui représenterait une hausse comparativement aux 85,0 millions d’acres prévus lors du forum sur les perspectives de semis du mois dernier. La nécessité de la rotation maïs/soya et le coût des fertilisants joueraient en faveur du soya, contrairement au maïs.

Analyse sommaire – Soya

- À l’instar du maïs et du blé américains, la journée dans le soya américain et ses produits dérivés a été dominée par des manœuvres techniques.

- L’idée que la production de soya américain 2025/26 puisse être plus élevée que celle du maïs, notamment en raison du coût des fertilisants et de la nécessité de la rotation des sols, a limité le potentiel de hausse des prix dans le complexe du soya américain et de ses produits dérivés.

- La guerre au Moyen-Orient agit toujours comme un facteur accentuant la volatilité des marchés, y compris celui du soya américain et de ses produits dérivés. Les hausses successives des prix du pétrole brut et des fertilisants gardent les spéculateurs nerveux.

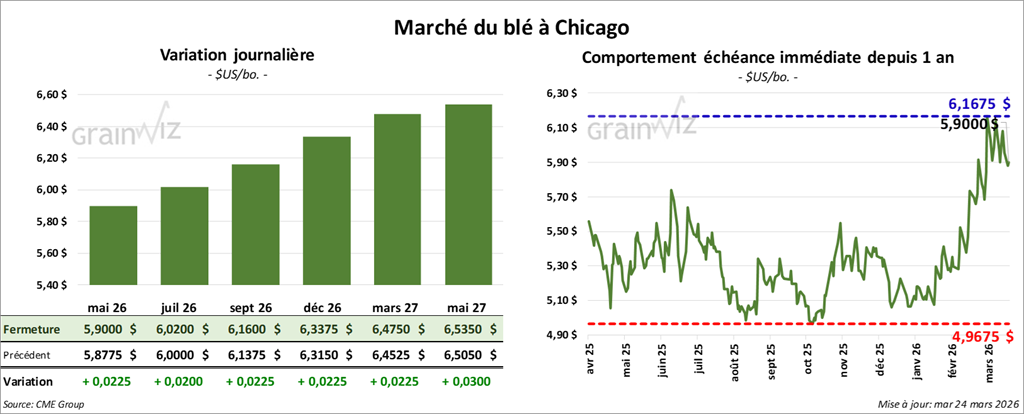

Blé

À Chicago, le contrat de blé mai 26 a clôturé à 5,9000 $ (+ 2 ¼ cents). Celui de juillet 26 a fermé à 6,0200 $ (+ 2 cents). Celui de septembre 26 a terminé à 6,1600 $ (+ 2 ¼ cents).

À Kansas, le contrat de blé dur rouge d’hiver mai 26 a fini à 6,0400 $ (+ ¾ cent). Celui de juillet 26 a clôturé à 6,1975 $ (+ 1 ½ cent). Celui de septembre 26 a fermé à 6,3450 $ (+ 1 ¾ cent).

À Minneapolis, le contrat de blé de printemps mai 26 a terminé à 6,3125 $ (+ 4 ¼ cents). Celui de juillet 26 a fini à 6,4525 $ (+ 3 ¾ cents). Celui de septembre 26 a clôturé à 6,6125 $ (+ 3 ½ cents).

- World Weather mentionne que la baisse des températures, observée dernièrement dans plusieurs régions productrices de blé dur rouge d’hiver américain, a été de courte durée. L’organisme annonce que la chaleur, inhabituelle pour un mois de mars, est de retour.

Pour mercredi et jeudi seulement, World Weather soutient même que le thermomètre pourrait atteindre des records. Les météorologues estiment que le stress hydrique pourrait s’accentuer pour plusieurs cultures dans les régions des Plaines américaines.

La NOAA, pour sa part, prévoit un temps sec la semaine prochaine dans le sud des Plaines américaines. Et il faudra attendre davantage pour obtenir quelques précipitations favorables dans le secteur.

- Toujours aux États-Unis, les rapports individuels des États montrent que les conditions de culture du blé d’hiver au Kansas ont reculé de 6 % à 46 % dans les catégories « bon à excellent ». Ailleurs, en Oklahoma, elles ont reculé de 4 % à 14 % dans les mêmes catégories. Au Texas, toutefois, elles se seraient améliorées de 1 % à 16 %. Les conditions sèches et les écarts de température seraient en cause.

- En Russie, SovEcon prévoit une hausse de 1,1 Mt des exportations de blé 2025/26, à 46,5 Mt. Par contre, celles de 2026/27 pourraient ne pas dépasser 43,8 Mt. Par ailleurs, IKAR, de son côté, mentionne que les prix à l’exportation du blé devraient demeurer stables cette semaine. Néanmoins, les Russes ont aussi annoncé qu’ils exporteront moins de nitrate d’ammonium en raison du conflit en Iran.

- Bloomberg avance qu’en Australie, les producteurs de blé ont réduit leurs semis en raison de la hausse du prix des fertilisants, autre signe des effets du conflit en Iran. Pour pallier ce problème, les Australiens se tournent vers d’autres cultures nécessitant moins de fertilisants, comme la lentille ou le canola.

- La situation n’est guère meilleure en Afrique du Sud, où les prix du diesel et des fertilisants augmentent sous la pression des conflits au Moyen-Orient. Les agriculteurs de la région sont forcés de réduire leurs offres de grains. Les Sud-Africains demeurent notamment les plus grands producteurs de maïs du continent africain.

Analyse sommaire – Blé

- Des manœuvres techniques ont eu lieu tout au long des séances du blé américain.

- Le conflit en Iran et dans les alentours perturbe toujours le secteur du blé, avec la hausse des coûts de production qui en découle (pétrole brut et fertilisants).

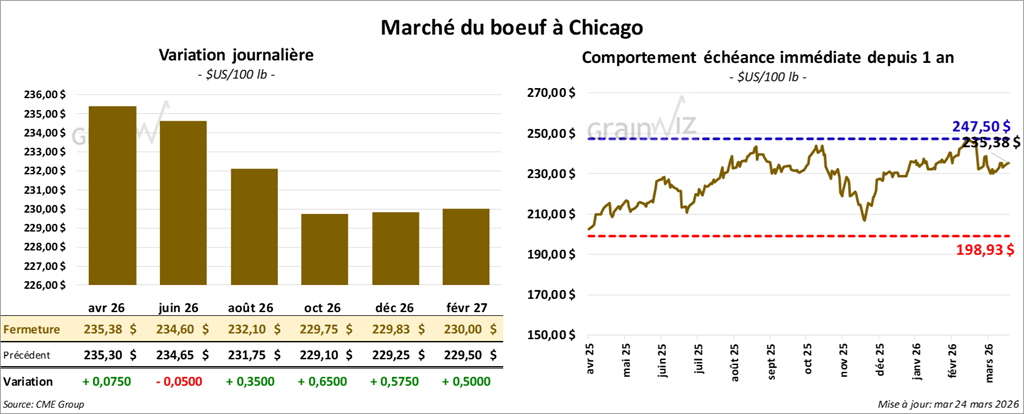

Bœuf

Bœuf

Le contrat de bœuf américain avril 26 a clôturé à 235,38 $ (+ 8 cents). Celui de juin 26 a fermé à 224,60 $ (- 5 cents). Celui d’août 26 a terminé à 232,10 $ (+ 35 cents).

Quant au veau américain, le contrat d’avril 26 a fini à 354,45 $ (+ 1,98 $). Celui de mai 26 a clôturé à 350,70 $ (+ 2,35 $). Celui d’août 26 a fermé à 350,23 $ (+ 1,95 $).

- À la fermeture, le CME Feeder Cattle Index était en baisse de 0,73 $ à 361,33 $.

- Cet après-midi, la valeur du surgelé progressait, avec un écart Ch/Se élargi à 5,41 $. La découpe « Choice » a gagné 0,78 $ à 399,91 $, tandis que la « Select » augmentait de 0,67 $ à 394,50 $.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 107,000 têtes (+ 2,000 comparativement à la semaine précédente; -18,648 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 212,000 têtes (+ 9,000 comparativement à la semaine précédente; -31,286 par rapport à l’an passé).

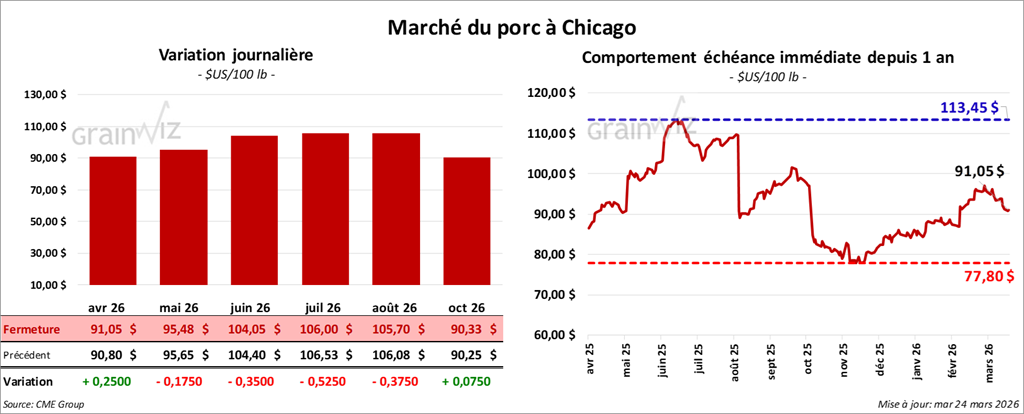

Porc

Le contrat de porc américain avril 26 a clôturé à 91,05 $ (+ 25 cents). Celui de mai 26 a fermé à 95,48 $ (- 18 cents). Celui de juin 26 a terminé à 104,05 $ (- 35 cents).

- À la clôture, le CME Lean Hog Index reculait de 0,17 $ à 91,78 $.

- Cet après-midi, le prix moyen comptant de la carcasse augmentait de 0,66 $ à 92,62 $. Quant à celui du vivant, il progressait de 1,19 $ à 70,74 $.

- La valeur moyenne des découpes cédait 2,63 $ à 96,97 $. Dans le détail : longe -1,95 $ (90,61 $); fesse -2,37 $ (115,08 $); épaule -1,17 $ (78,14 $); côte + 1,27 $ (161,12 $); jambon -4,25 $ (72,62 $); flanc -5,73 $ (154,38 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 495,000 têtes (-1,000 comparativement à la semaine précédente; + 6,872 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 987,000 têtes (+ 98,000 comparativement à la semaine précédente; + 27,857 par rapport à l’an passé).

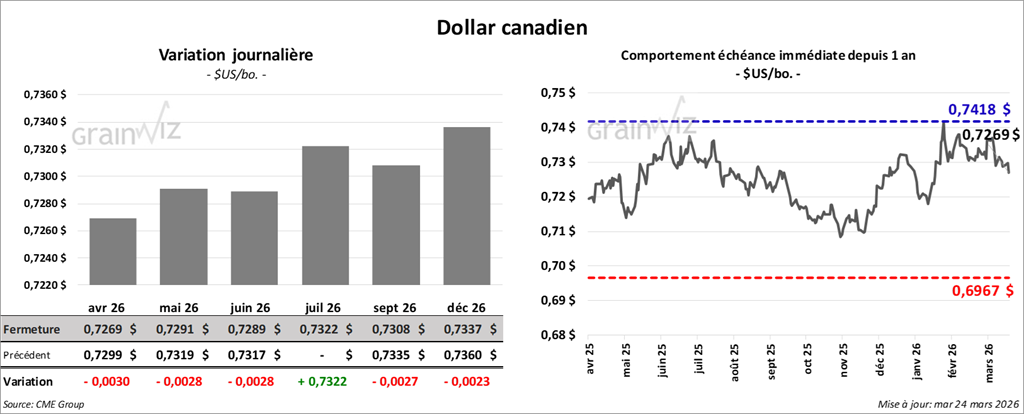

Dollar canadien