Météo – Amérique du Sud

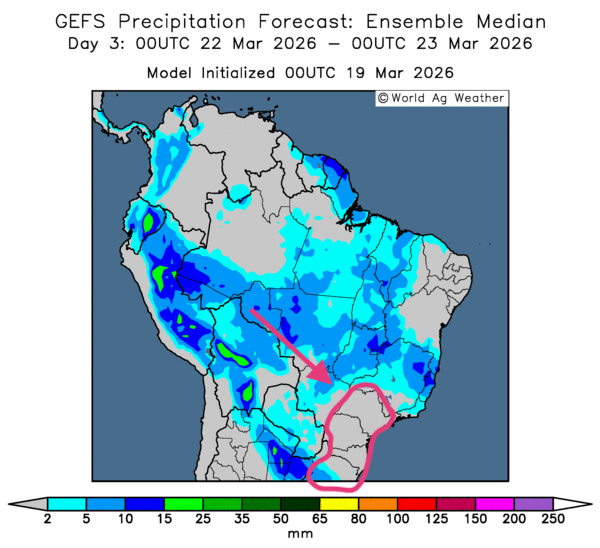

- Globalement, certains changements se dessinent dans les prévisions météorologiques à court terme pour le Brésil. L’analyse des cartes GFS (World Ag Weather), illustrées jusqu’au 3e jour, indique notamment un recul des possibilités de pluie pour le centre, le Nord et certaines parties de l’Est. Toutefois, des conditions encore plus sèches demeurent possibles dans le sud, plus particulièrement dans le sud-est, aux environs de l’État de São Paulo, jusque dans l’extrême sud, vers le Rio Grande do Sul (voir notamment la carte du 3e jour ci-contre).

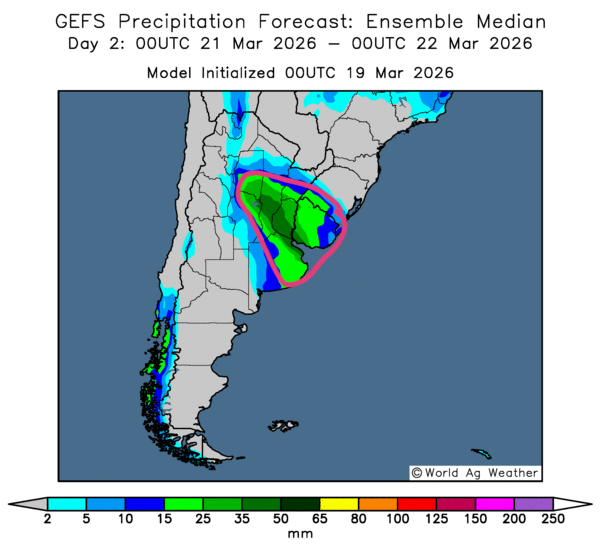

- Essentiellement, les prévisions météorologiques à court terme continuent de s’améliorer pour l’Argentine. L’analyse des cartes GFS (World Ag Weather), tracées jusqu’au 3e jour, révèle des possibilités de pluie pour le nord, le centre et certaines parties du sud. Toutefois, comme l’illustre la carte du 2e jour ci-contre, des averses abondantes pourraient toucher l’Est et certaines parties du centre. Dans certains cas, notamment dans la province de Buenos Aires, des inondations localisées pourraient survenir.

Maïs

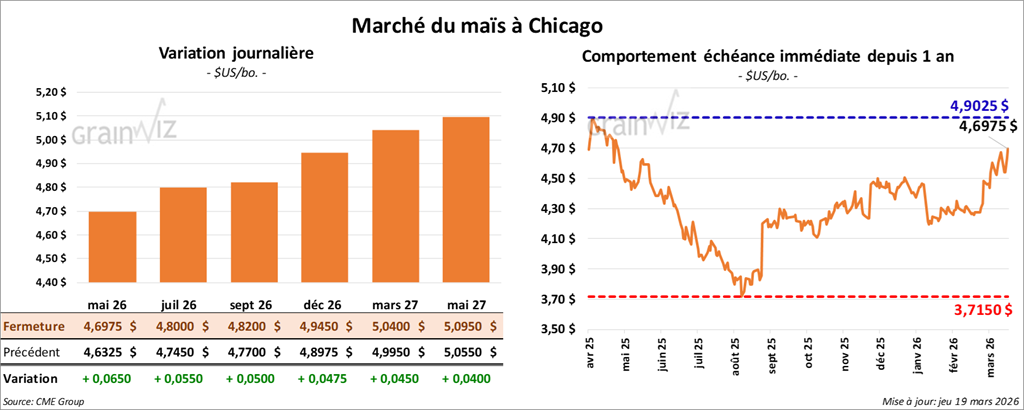

Le contrat de maïs américain mai 26 a clôturé à 4,6975 $ (+ 6 ½ cents). Celui juillet 26 a fermé à 4,8000 $ (+ 5 ½ cents). Celui septembre 26 a terminé à 4,8200 $ (+ 5 cents).

- Aujourd’hui paraissait le rapport sur les ventes à l’exportation de la semaine du 12 mars dernier. Dans le cas du maïs américain, les ventes nettes à l’exportation ont atteint 1,171,800 t, soit une baisse de 22 % par rapport à la semaine précédente et un recul de 18 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs. Les attentes des analystes se situaient entre 600,000 t et 1,8 Mt.

Pour 2026/27, les ventes nettes à l’exportation ont été de 12,000 t, le Japon ayant été l’acheteur. Les anticipations des analystes étaient de moins de 100,000 t.

- Aux dernières nouvelles, le président Donald Trump exige une réduction rapide des attaques visant les installations gazières situées dans la région de l’Iran et ses environs.

- La nuit dernière, la valeur du pétrole brut (West Texas Intermediate) a franchi le seuil des 100 $ US, pour ensuite grimper jusque vers les 120 $ US. En Europe, les contrats à terme sur le gaz naturel ont progressé de près de 35 %.

- En raison de la guerre au Moyen-Orient, les pays asiatiques ont porté leurs achats de pétrole brut américain à leur plus haut niveau des 3 dernières années.

- L’International Grains Council (IGC) anticipe une production mondiale de maïs 2026/27 en baisse, passant de 1,320 milliard de tonnes l’année précédente à 1,303 milliard de tonnes.

- Les Indiens seraient en discussion avec certains pays de l’Europe de l’Est, le Maroc et la Chine afin d’augmenter leurs achats de fertilisants. La guerre au Moyen-Orient et la possibilité d’une baisse des exportations chinoises de ce type d’intrants les poussent à négocier davantage ou à diversifier leurs sources d’approvisionnement.

Analyse sommaire – Maïs

- La séance dans le maïs américain a surtout été marquée par des manœuvres techniques, principalement des achats.

- Les conflits au Moyen-Orient, plus particulièrement en Iran et dans les régions avoisinantes, continuent de pousser à la hausse les prix du pétrole brut et des fertilisants. Ils alimentent fortement l’inflation et la volatilité des marchés.

Soya

Soya

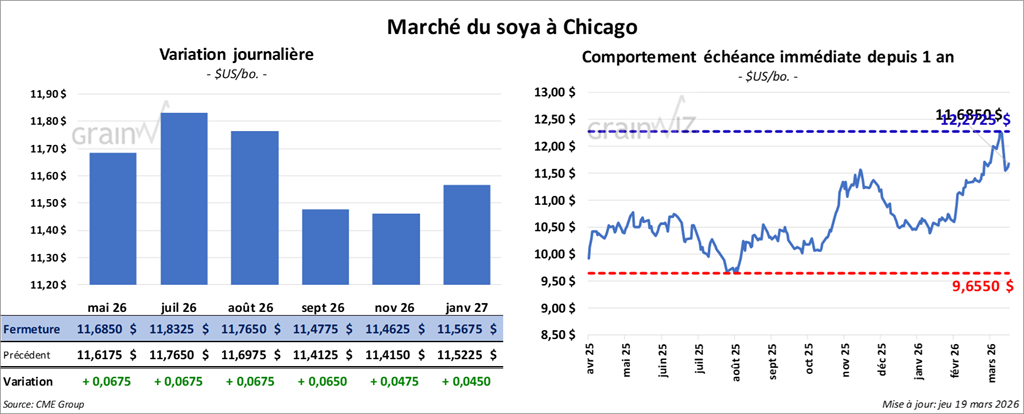

Le contrat de soya américain mai 26 a clôturé à 11,6850 $ (+ 6 ¾ cents). Celui juillet 26 a fermé à 11,8325 $ (+ 6 ¾ cents). Celui août 26 a terminé à 11,7650 $ (+ 6 ¾ cents).

Quant au tourteau de soya américain, le contrat mai 26 a fini à 332,50 $/tonne (+ 10,80 $/tonne). Celui juillet 26 a clôturé à 328,40 $/tonne (+ 9,20 $/tonne). Celui août 26 a fermé à 324,90 $/tonne (+ 8,40 $/tonne).

Du côté de l’huile de soya américaine, le contrat mai 26 a terminé à 65,41 $ (- 12 points). Celui juillet 26 a fini à 65,23 $ (- 14 points).

- Les ventes nettes à l’exportation de soya américain 2025/26 ont été de 298,200 t, soit une baisse de 35 % comparativement à la semaine précédente et un recul de 42 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs. Pour 2026/27, les ventes nettes à l’exportation ont été de 6,600 t, le Japon ayant été l’acheteur. Les projections des analystes se situaient entre 350,000 t et 900,000 t.

- Quant au tourteau de soya américain, les ventes nettes à l’exportation de 2025/26 ont été de 220,900 t, ce qui représente une hausse de 33 % par rapport à la semaine précédente, mais aussi un recul de 25 % comparativement à la moyenne des 4 dernières semaines. Les Philippines et le Mexique ont été les principaux acheteurs. Pour 2026/27, les ventes nettes à l’exportation ont été de 1,400 t, le Mexique ayant été l’acheteur. Les prévisions des analystes se situaient entre 150,000 t et 350,000 t.

- Dans le cas de l’huile de soya américaine, les ventes nettes à l’exportation ont été de 5,200 t. Le Canada et le Guatemala ont été les principaux acheteurs. Les attentes des analystes se situaient entre 0 et 22,000 t.

- En Ukraine, un responsable du gouvernement explique que les Ukrainiens pourraient porter leurs semis de colza à 1,5 million d’hectares si le conflit au Moyen-Orient devait s’éterniser.

- En Argentine, la récolte de soya vient de commencer.

- Au Brésil, pour cette année, Abiove prévoit une hausse de 73,000 t de la production de soya, à 177,85 Mt.

- L’IGC anticipe une production mondiale de soya 2025/26 à 426 Mt, en baisse de 2 Mt par rapport à son évaluation du mois dernier.

Analyse sommaire – Soya

- La séance dans le soya américain et ses produits dérivés a été motivée par les mêmes facteurs que ceux ayant influencé le maïs américain; c’est-à-dire qu’elle a été marquée par des ajustements techniques à la hausse.

- Le rapport sur les ventes à l’exportation a plutôt été mauvais pour le soya américain et ses produits dérivés : les résultats se sont révélés décevants. Ils ont donc freiné la hausse des cours.

- La hausse du prix du pétrole brut, de même que celle des prix du gaz et des fertilisants, continue d’affecter les marchés en alimentant la volatilité des prix, généralement à la hausse.

Blé

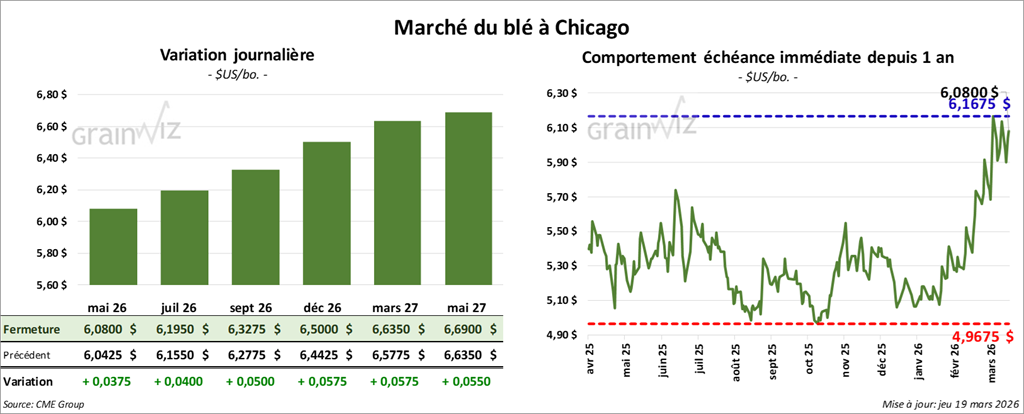

À Chicago, le contrat de blé mai 26 a clôturé à 6,0800 $ (+ 3 ¾ cents). Celui juillet 26 a fermé à 6,1950 $ (+ 4 cents). Celui septembre 26 a terminé à 6,3275 $ (+ 5 cents).

À Kansas, le contrat de blé dur rouge d’hiver mai 26 a fini à 6,2725 $ (+ 1 ¼ cent). Celui juillet 26 a clôturé à 6,4225 $ (+ 1 ¾ cent). Celui septembre 26 a fermé à 6,5675 $ (+ 2 cents).

À Minneapolis, le contrat de blé de printemps mai 26 a terminé à 6,4375 $ (+ 6 ½ cents). Celui juillet 26 a fini à 6,5750 $ (+ 6 ¼ cents). Celui septembre 26 a clôturé à 6,7350 $ (+ 6 ¼ cents).

- Concernant le rapport sur les ventes nettes à l’exportation, celles du blé américain pour 2025/26 ont été de 189,900 t, ce qui représentait une baisse de 58 % comparativement à la semaine précédente et un recul de 36 % par rapport à la moyenne des 4 dernières semaines. Pour 2026/27, les ventes nettes à l’exportation ont été de 212,100 t. Les Philippines et le Mexique ont été les principaux acheteurs.

- L’IGC prévoit une production mondiale de blé 2026/27 à 822 Mt, en baisse par rapport aux 845 Mt de 2025/26.

- En Russie, SovEcon a relevé sa prévision de production de blé russe pour 2026 de 1,7 Mt, à 87,6 Mt. Habituellement, les Russes produisent environ 90 Mt de blé chaque année. Ils demeurent également les premiers exportateurs mondiaux de blé.

- Sans donner de détails, LSEG a relevé ses estimations concernant les offres de blé russes, kazakhes et australiennes, ce qui renforce l’idée que l’offre mondiale de blé demeure élevée.

- Lors d’un appel d’offres tenu la nuit dernière, des importateurs taïwanais ont acheté 105,025 t de blé américain.

Analyse sommaire – Blé

- Le rapport sur les ventes à l’exportation était décevant : ses résultats montraient des baisses par rapport à la semaine précédente et à la moyenne des 4 dernières semaines. Il a exercé une pressions à la baisse sur le marché.

- L’idée que l’offre mondiale de blé demeure élevée continue d’agir comme un frein à la hausse des cours.

Boeuf

Boeuf

Le contrat de bœuf américain avril 26 a clôturé à 233,28 $ (- 2,13 $). Celui juin 26 a fermé à 231,70 $ (- 2,30 $). Celui août 26 a terminé à 229,10 $ (- 2,50 $).

Quant au veau américain, le contrat avril 26 a fini à 347,75 $ (- 6,08 $). Celui mai 26 a clôturé à 343,43 $ (- 6,45 $). Celui août 26 a fermé à 343,38 $ (- 6,43 $).

- À la fermeture, le CME Feeder Cattle Index avait progressé de 2,37 $ à 360,69 $.

- Cet après-midi, la valeur du surgelé reculait, avec un écart Ch/Se élargi à 7,85 $. La découpe « Choice » a cédé 1,45 $ à 400,30 $, tandis que la « Select » a perdu 3,72 $ à 392,45 $.

- Concernant les ventes nettes à l’exportation, celles du bœuf américain pour 2026 ont été de 3,200 t, soit un creux de l’année commerciale, une baisse de 87 % par rapport à la semaine précédente et un recul de 80 % comparativement à la moyenne des 4 dernières semaines. Le Japon et Hong Kong ont été les principaux acheteurs.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 106,000 têtes (+ 1,000 comparativement à la semaine précédente; -5,049 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 414,000 têtes (-8,000 comparativement à la semaine précédente; -25,126 par rapport à l’an dernier).

Porc

Porc

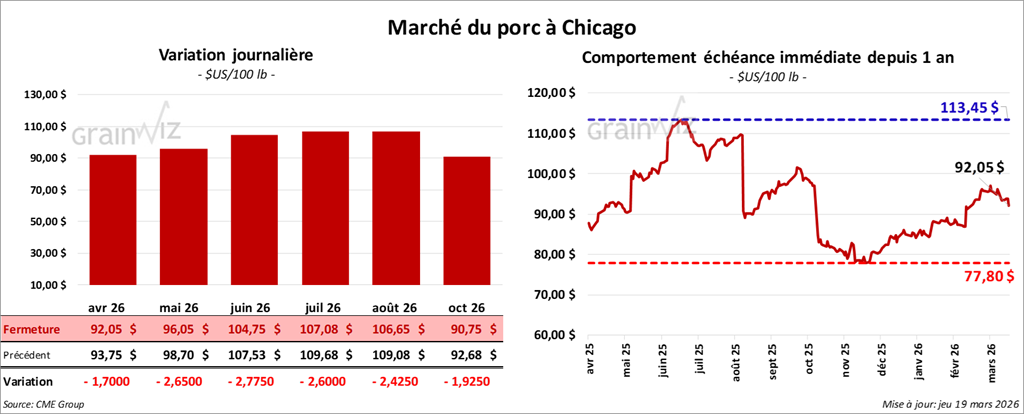

Le contrat de porc américain avril 26 a clôturé à 92,05 $ (- 1,70 $). Celui mai 26 a fermé à 96,05 $ (- 2,65 $). Celui juin 26 a terminé à 104,75 $ (- 2,78 $).

- À la clôture, le CME Lean Hog Index progressait de 0,07 $ à 91,93 $.

- Cet après-midi, le prix moyen comptant de la carcasse a reculé de 0,49 $ (92,80 $).

- La valeur moyenne des découpes a cédé 0,72 $ à 98,10 $. Dans le détail : longe + 0,13 $ (91,42 $); fesse -0,25 $ (116,11 $); épaule + 0,67 $ (75,75 $); côte + 0,14 $ (159,46 $); jambon -0,57 $ (78,84 $); flanc -1,98 $ (153,45 $).

- Concernant les ventes nettes à l’exportation, celles du porc américain pour 2026 ont été de 28,300 t, ce qui représentait une hausse de 19 % par rapport à la semaine précédente et un recul de 13 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et la Corée du Sud ont été les principaux acheteurs.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 492,000 têtes (stable par rapport à la semaine précédente; + 28,207 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,879 million de têtes (-89,000 comparativement à la semaine précédente; + 78,103 par rapport à l’an passé).

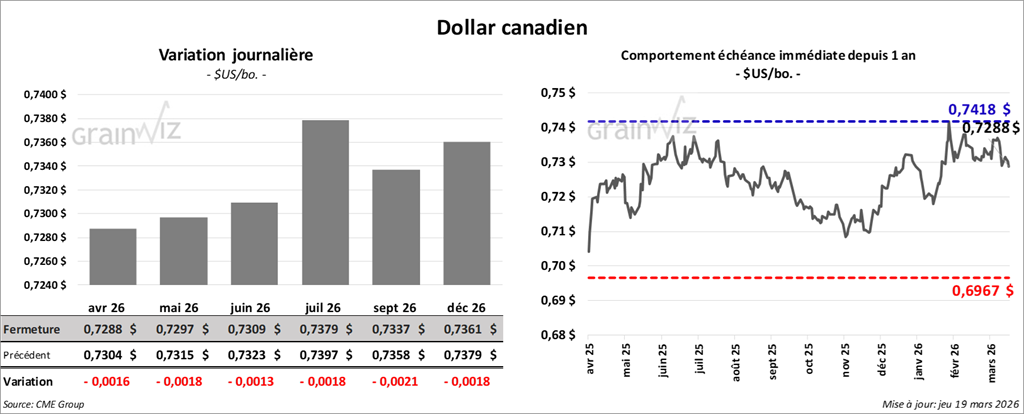

Dollar canadien

Dollar canadien