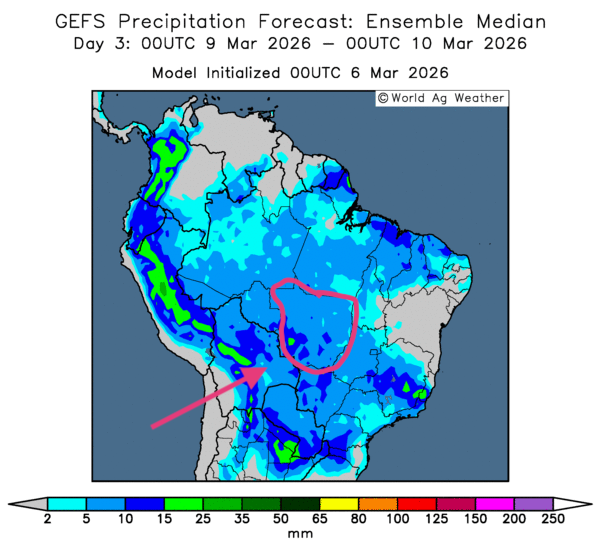

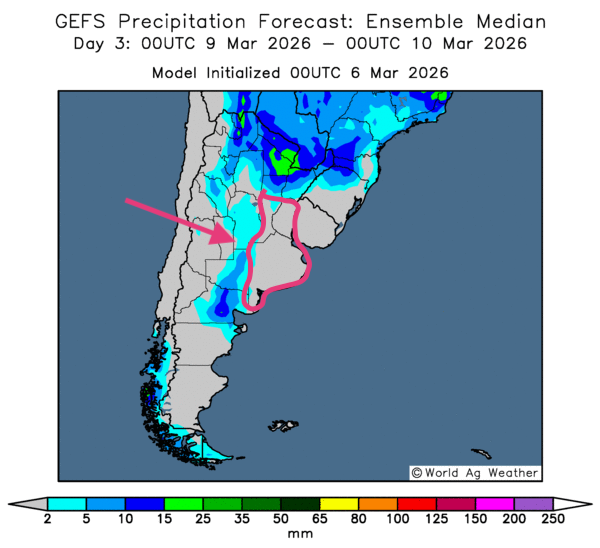

Météo – Amérique du Sud

- World Weather prévoit des conditions météorologiques plus difficiles dans le sud-est de l'Argentine au cours des prochains jours, ce qui devrait engendrer des problèmes croissants dans les secteurs asséchés situés autour de la province de Buenos Aires.

Cependant, l’organisme soutient que les récentes périodes de temps sec dans certaines régions du Brésil devraient favoriser un meilleur développement des cultures et accélérer les travaux aux champs.

- Globalement, les prévisions météorologiques du Brésil sont à surveiller à court terme. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour révèle des possibilités de pluie sur l’ensemble du territoire, y compris dans les secteurs asséchés du sud et du sud-est. Toutefois, les averses pourraient être excessives dans le centre, le nord et certaines portions de l’est. Des régions comme le Mato Grosso pourraient afficher, à plusieurs endroits, une humidité des sols saturée (voir notamment la carte du 3e jour ci-contre).

- Essentiellement, les prévisions météorologiques demeurent favorables à court terme pour plusieurs régions de l’Argentine. L’analyse des cartes GFS (World Ag Weather) dessinées jusqu’au 3e jour indique, pour l’ensemble du territoire, des probabilités de pluies bénéfiques dans le nord, le centre et certaines parties du sud. En revanche, un temps sec persistant pourrait toucher certaines régions de l’est, notamment aux environs de la province de Buenos Aires et plus au nord, à la hauteur de la province d’Entre Ríos et de certaines parties de celle de Santa Fe (voir la carte du 3e jour ci-contre).

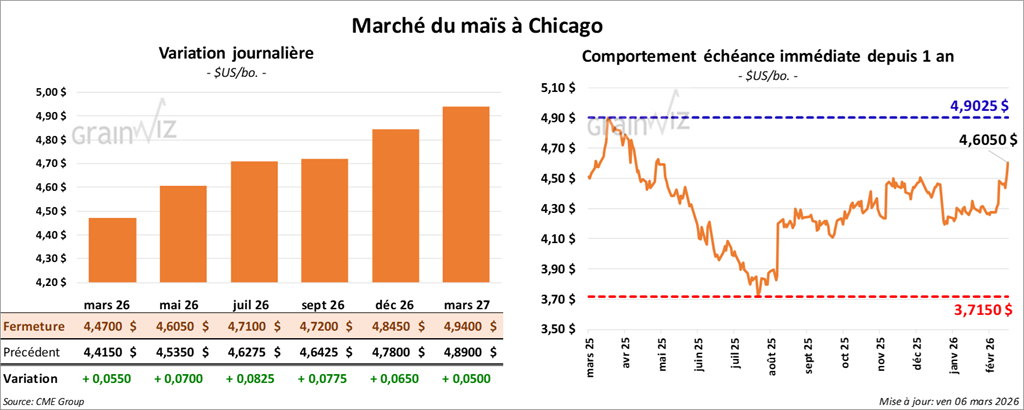

Maïs

Le contrat de maïs mai 26 a clôturé à 4,6050 $ (+ 7 cents). Celui juillet 26 a fermé à 4,7100 $ (+ 8 ¼ cents). Celui septembre 26 a terminé à 4,7200 $ (+ 7 ¾ cents).

- Contrairement à ce qu’attendaient les analystes, le département du Travail américain a indiqué que, le mois dernier, 92,000 emplois ont été perdus aux États-Unis, ce qui a fait grimper le taux de chômage à 4,4 %. Les analystes prévoyaient plutôt une hausse de 50,000 emplois. Et selon certains d’entre eux, la situation au Moyen-Orient risque d’entraîner une stagnation de l’économie américaine, notamment en raison de la hausse du prix du pétrole brut.

- Le détroit d’Ormuz est officiellement fermé en raison des hostilités dans le secteur. De plus, le Qatar a annoncé qu’il interrompait sa production de pétrole tant que le conflit avec l’Iran ne serait pas terminé. Quant au Brent, son prix dépasse maintenant 85 $US le baril, une première depuis avril 2024. Il est même supérieur à 90 $US le baril.

- Par ailleurs, le président Donald Trump a déclaré à des médias qu’il souhaitait remplacer les dirigeants actuellement à la tête de l’Iran.

- Dans la foulée, l’armateur Maersk, spécialisé notamment dans le transport de conteneurs, a annoncé une réduction accrue de ses services en raison du conflit dans le golfe Persique.

- Selon certaines sources, les Russes fourniraient des renseignements aux Iraniens afin de leur permettre d’attaquer plus efficacement les Américains.

- Dans le but d’apaiser les tensions, les Américains ont autorisé les Indiens à importer du pétrole russe pendant une période de 30 jours.

- Les prix des fertilisants se sont raffermis alors que les marges bénéficiaires des agriculteurs, partout dans le monde, se contractent. Cette situation favoriserait une hausse des prix des différentes cultures.

- Le Buenos Aires Grain Exchange indique que la récolte de maïs en Argentine est complétée à 7,2 % et que les conditions des cultures jugées « bon à excellent » sont passées de 44 % la semaine dernière à 55 % cette semaine.

Analyse sommaire – Maïs

- À l’instar d’autres matières premières, le secteur du maïs américain a été soutenu par la hausse des cours du pétrole brut et des fertilisants. La situation au Moyen-Orient en est la principale cause.

- La fin de la semaine et le début du week-end ont donné l’occasion à plusieurs spéculateurs d’ajuster ou de liquider des positions, soit en vendant, soit en achetant des contrats.

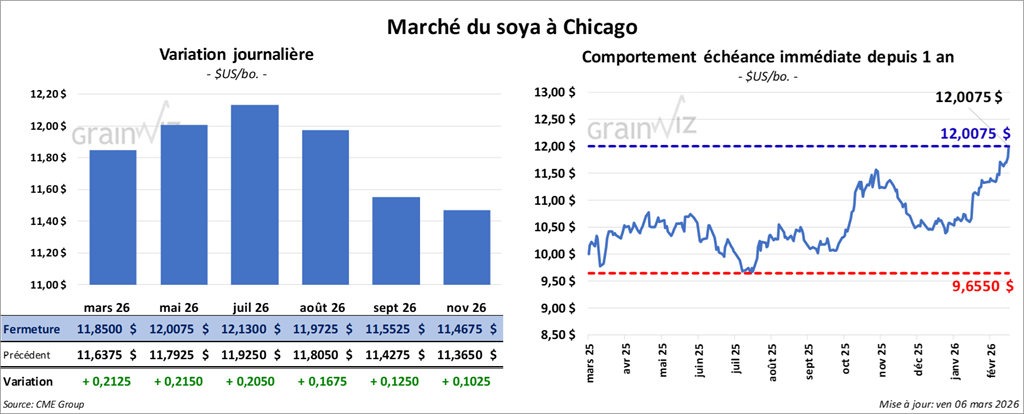

Soya

Le contrat de soya américain mai 26 a clôturé à 12,0075 $ (+ 21 ½ cents). Celui juillet 26 a fermé à 12,1300 $ (+ 20 ½ cents). Celui août 26 a terminé à 11,9725 $ (+ 16 ¾ cents).

Quant au tourteau de soya américain, le contrat mai 26 a fini à 317,20 $/tonne (+ 7,90 $/tonne). Celui juillet 26 a clôturé à 319,60 $/tonne (+ 7,00 $/tonne). Celui août 26 a fermé à 317,20 $/tonne (+ 5,30 $/tonne).

Du côté de l’huile de soya américaine, le contrat mai 26 a terminé à 66,58 $ (+ 88 points). Celui juillet 26 a fini à 66,23 $ (+ 63 points).

- Reuters mentionne que, selon AgroConsult, les agriculteurs brésiliens s’attendent à récolter 183,1 Mt de soya en 2025/26. Cette estimation représente une légère hausse par rapport aux prévisions de janvier dernier.

Analyse sommaire – Soya

- Comme les autres secteurs des grains, celui du soya américain et de ses produits dérivés a été marqué par des manœuvres techniques, qui se sont traduites par plusieurs achats. Le facteur géopolitique au Moyen-Orient, qui a provoqué la hausse du pétrole brut, y est largement pour quelque chose.

- Le fait que la production de soya brésilien 2025/26 fracasse toujours des records engendre une résistance à la hausse des cours américains.

- La fin de la semaine et le début du week-end ont donné l’occasion à plusieurs spéculateurs d’ajuster ou de liquider des positions, soit en vendant, soit en achetant des contrats.

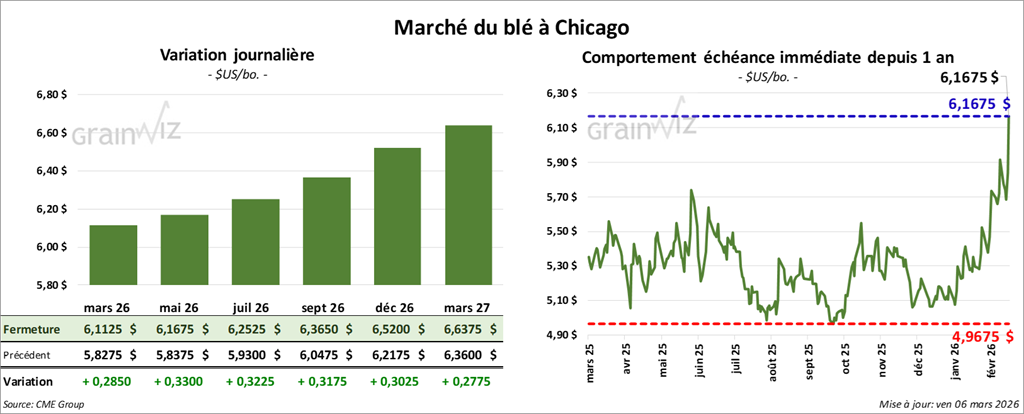

Blé

À Chicago, le contrat de blé mai 26 a clôturé à 6,1125 $ (+ 28 ½ cents). Celui juillet 26 a fermé à 6,2525 $ (+ 32 ¼ cents). Celui septembre 26 a terminé à 6,3650 $ (+ 31 ¾ cents).

À Kansas City, le contrat de blé dur rouge d’hiver mai 26 a fini à 6,2350 $ (+ 31 cents). Celui juillet 26 a clôturé à 6,3550 $ (+ 30 cents). Celui septembre 26 a fermé à 6,4925 $ (+ 29 ½ cents).

À Minneapolis, le contrat de blé de printemps mai 26 a terminé à 6,4300 $ (+ 23 ½ cents). Celui juillet 26 a fini à 6,5600 $ (+ 22 ¼ cents). Celui septembre 26 a clôturé à 6,7150 $ (+ 21 ½ cents).

- En France, FranceAgriMer (Céré’Obs) indique que, lundi dernier, les conditions du blé tendre sont demeurées stables à 84 % dans les catégories « bon à excellent ». À la même période l’an dernier, 74 % se situaient dans ces mêmes catégories.

- Pour une première fois depuis les 5 derniers mois, l’indice de la FAO a progressé de 0,9 % le mois dernier, pour s’établir à 125,3 points. Par ailleurs, l’organisme mentionne que la production mondiale de blé pourrait reculer de 3 % en 2026.

- La NOAA indique que des précipitations favorables ont eu lieu dans le sud des Plaines américaines la nuit dernière. Elle estime également que d’autres précipitations bénéfiques pourraient survenir dans le secteur à compter du début de la semaine prochaine.

Analyse sommaire – Blé

- Comme pour le maïs et le soya, ainsi que les produits dérivés de ce dernier, le secteur du blé américain a été marqué par des manœuvres techniques, essentiellement des achats. Le conflit en Iran, qui s’étend aux régions avoisinantes, est largement responsable de la situation. La hausse du pétrole brut, qui rend les transports plus coûteux, alimente cette « inflation » des matières premières. Elle est également à l’origine du recul des indices boursiers comme le Dow Jones, le S&P, le NYSE, le NASDAQ et même le TSX. Les inquiétudes maintiennent les marchés dans une forte volatilité.

- La fin de la semaine et le début du week-end ont donné l’occasion à plusieurs spéculateurs d’ajuster ou de liquider des positions, soit en vendant, soit en achetant des contrats.

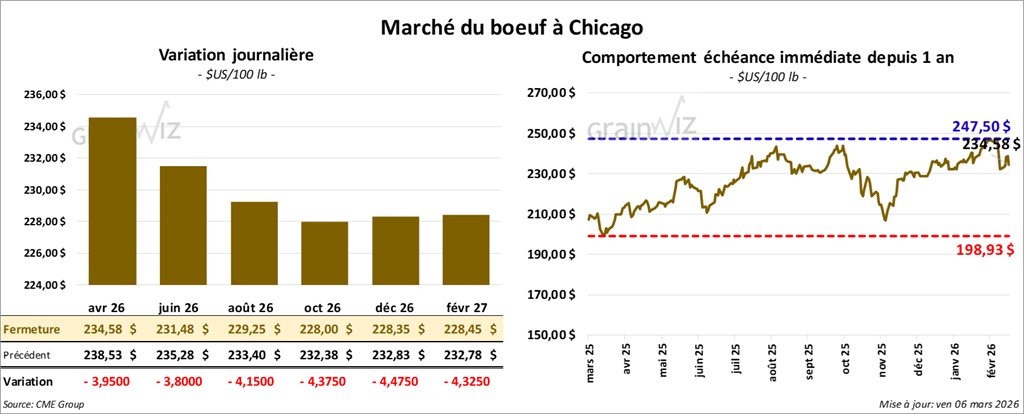

Bœuf

Bœuf

Le contrat de bœuf américain avril 26 a clôturé à 234,58 $ (- 3,95 $). Celui juin 26 a fermé à 231,48 $ (- 3,80 $). Celui août 26 a terminé à 229,25 $ (- 4,15 $).

Quant au veau américain, le contrat avril 26 a fini à 351,63 $ (- 7,38 $). Celui mai 26 a clôturé à 348,08 $ (- 7,45 $). Celui août 26 a fermé à 348,23 $ (- 7,43 $).

- À la clôture, le CME Feeder Cattle Index affichait une baisse de 1,27 $ à 367,32 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) a tenu 2 encans en ligne aux États-Unis.

Séquence 1 : il a vendu 272 têtes (232 bouvillons et 40 mixtes). Le prix moyen des génisses s’établissait à 241,01 $. Celui des bouvillons atteignait 242,00 $. Les secteurs visés par ces ventes étaient le KS, le CO et ceux habituellement non participants. Les prix de réserve variaient entre 241,00 $ et 244,00 $. Les offres maximales allaient de 0,00 $ à 242,00 $.

Séquence 2 : il a vendu 109 têtes (toutes des génisses) sur les 680 têtes présentées en ligne. Le prix moyen des ventes s’établissait à 242,00 $. Le secteur concerné par ces transactions était celui de TX/OK/NM. Les prix de réserve variaient entre 240,00 $ et 242,00 $. Les offres maximales se situaient entre 0,00 $ et 242,00 $.

- Cet après-midi, la valeur du surgelé progressait de façon contrastée, avec un écart Ch/Se élargi à 8,27 $. La découpe « Choice » a augmenté de 0,33 $ à 387,22 $, tandis que la « Select » a reculé de 1,66 $ à 378,95 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 88,000 têtes (-1,000 comparativement à la semaine précédente et -20,457 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 521,000 têtes (+2,000 comparativement à la semaine précédente et -58,267 par rapport à l’an passé).

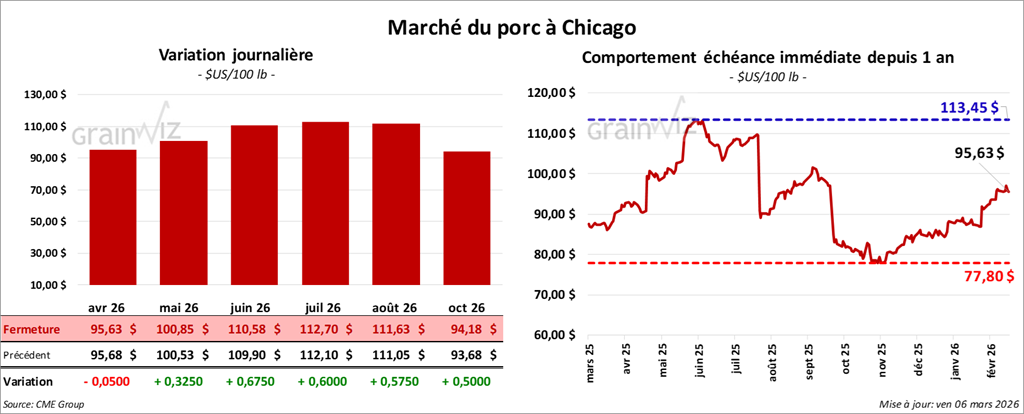

Porc

Le contrat de porc américain avril 26 a clôturé à 95,63 $ (- 5 cents). Celui mai 26 a fermé à 100,85 $ (+ 33 cents). Celui juin 26 a terminé à 110,58 $ (+ 68 cents).

- À la clôture, le CME Lean Hog Index était en hausse de 0,37 $ à 90,55 $.

- Cet après-midi, le prix moyen au comptant de la carcasse progressait de 1,95 $ à 91,69 $.

- La valeur moyenne des découpes cédait 0,95 $ à 98,27 $. Dans le détail : longe -3,62 $ (90,15 $); fesse -3,24 $ (113,70 $); épaule +1,20 $ (72,49 $); côte +3,30 $ (155,02 $); jambon -1,99 $ (82,19 $); flanc +3,07 $ (156,25 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 470,000 têtes (-7,000 comparativement à la semaine précédente et -11,524 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 2,497 millions de têtes (-19,000 comparativement à la semaine précédente et +95,953 par rapport à l’an dernier).