Météo – Amérique du Sud

- La NOAA prévoit, au cours des prochains jours, un déplacement des conditions sèches vers le centre, l’ouest et le sud du Brésil. L’organisme anticipe également des précipitations pour le nord de l’Argentine. Dans le cas de cette dernière, il estime que ces averses pourraient aider à stabiliser l’état des cultures fragilisées par le manque de pluie des dernières semaines. Il reste que, ce mois-ci, le volume des précipitations demeure inférieur à celui du mois de janvier.

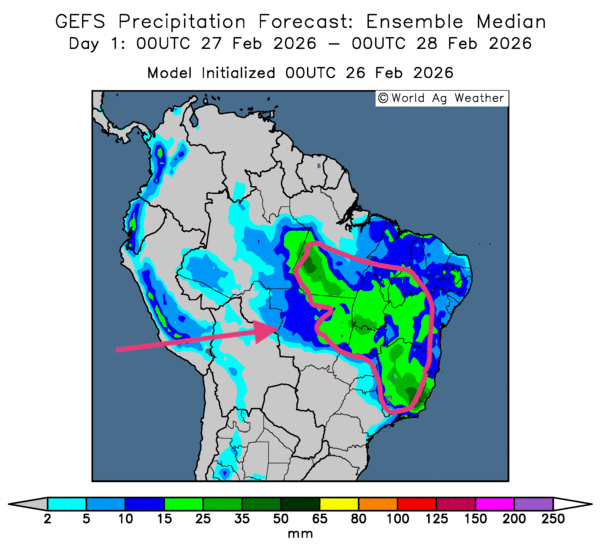

- Globalement, les prévisions météorologiques à court terme sont à surveiller pour le Brésil. L’analyse des cartes GFS (World Ag Weather) révèle des possibilités de pluies plus ou moins fortes pour plusieurs régions du nord, du centre et de l’est (voir la carte dessinée pour demain ci-contre). Il est possible que ces précipitations soient excessives par endroits. D’autre part, les conditions sèches dans le sud et le sud-est semblent s’accentuer à court terme.

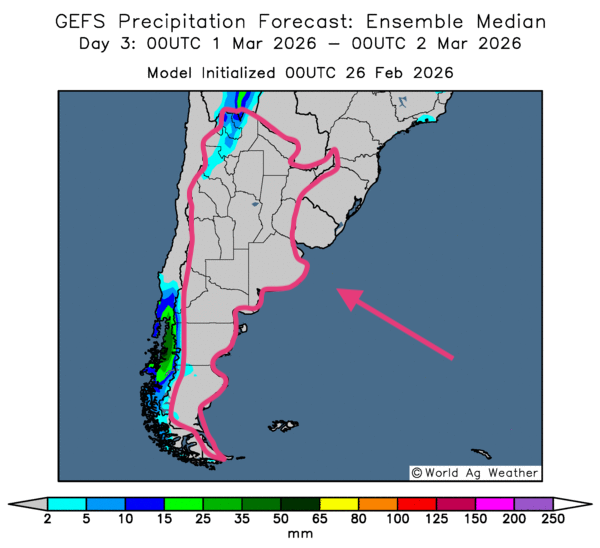

- Essentiellement, les prévisions météorologiques se détériorent à court terme pour l’Argentine. L’analyse des cartes GFS (World Ag Weather), illustrées jusqu’au 3e jour, montre une persistance du temps sec sur l’ensemble du territoire. Comme l’indique cette carte du 3e jour ci-contre, un stress hydrique toujours plus aigu pourrait se profiler dans les régions de production.

Maïs

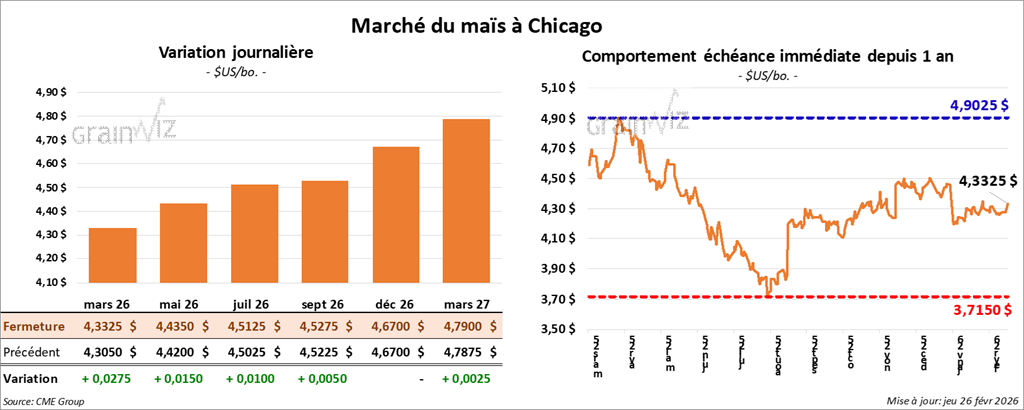

Le contrat de maïs américain mars 26 a clôturé à 4,3325 $ (+ 2 ¾ cents). Celui mai 26 a fermé à 4,4350 $ (+ 1 ½ cent). Celui juillet 26 a terminé à 4,5125 $ (+ 1 cent).

- Aujourd’hui, a été publié le rapport sur les ventes à l’exportation pour la semaine du 19 février dernier. Dans le cas du maïs américain 2025/26, les ventes nettes à l’exportation ont été de 685,800 t, ce qui représentait une baisse de 53 % comparativement à la semaine précédente et une réduction de 56 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs. Les attentes des analystes se situaient entre 900,000 t et 1,8 Mt.

Dans le cas de 2026/27, les ventes nettes à l’exportation ont été de 11,700 t. Le Mexique en était l’acheteur. Les anticipations des analystes étaient d’un maximum de 100,000 t.

- La Maison-Blanche aurait finalisé un plan qui obligerait les grandes raffineries à compenser la moitié des volumes de mélange de biocarburants dont les petites raffineries avaient été exemptées ces dernières années.

- Dans un appel d’offres, la Turquie aurait acheté 350,000 t de maïs, sans doute originaire des pays de l’Europe de l’Est.

Analyse sommaire – Maïs

- Le peu de variation observé aujourd’hui dans les prix du secteur du maïs américain suggère que les spéculateurs ont simplement effectué des ajustements de positions.

- Les données du rapport sur les ventes à l’exportation étaient peu encourageantes pour le maïs américain : elles ont exercé une résistance à la hausse des cours.

Rappelons qu’hier, il régnait un certain enthousiasme dans le secteur du maïs américain, où les spéculateurs misaient sur une demande mondiale élevée. Ils la croyaient notamment encouragée par une production accrue de biocarburants, incluant l’éthanol. Le rapport sur les ventes nettes à l’exportation est venu contredire cette idée.

Soya

Soya

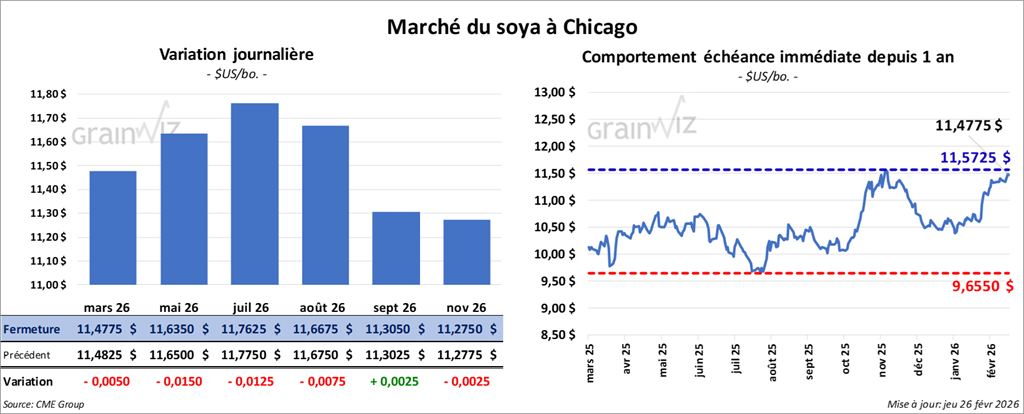

Le contrat de soya américain mars 26 a clôturé à 11,4775 $ (- ½ cent). Celui mai 26 a fermé à 11,6350 $ (- 1 ½ cent). Celui juillet 26 a terminé à 11,7625 $ (- 1 ¼ cent).

Quant au tourteau de soya américain, le contrat mars 26 a fini à 317,60 $/tonne (- 70 cents/tonne). Celui mai 26 a clôturé à 320,90 $/tonne (- 90 cents/tonne). Celui juillet 26 a fermé à 323,10 $/tonne (- 1,20 $/tonne).

Dans le cas de l’huile de soya américaine, le contrat mars 26 a terminé à 61,29 $ (+ 103 points). Celui mai 26 a fini à 61,76 $ (+ 109 points).

- Concernant les ventes nettes à l’exportation, celles de soya américain 2025/26 ont été de 407,100 t, soit une réduction de 49 % comparativement à la semaine précédente et une baisse de 30 % par rapport à la moyenne des 4 dernières semaines. L’Égypte et l’Allemagne ont été les principales acheteuses. Les projections des analystes pour 2025/26 se situaient entre 400,000 t et 1,0 Mt. Dans le cas de 2026/27, les prévisions étaient d’un maximum de 100,000 t.

Quant au tourteau de soya américain, les ventes nettes à l’exportation de 2025/26 ont été de 269,600 t, ce qui représentait une baisse de 44 % comparativement à la semaine précédente et une réduction de 36 % par rapport à la moyenne des 4 dernières semaines. Le Maroc et le Mexique ont été les principaux acheteurs. Dans le cas de 2026/27, les ventes nettes à l’exportation ont été de 30,000 t. Les destinations inconnues étaient les acheteuses. Les attentes des analystes se situaient entre 250,000 t et 500,000 t.

Du côté de l’huile de soya américaine, les ventes nettes à l’exportation de 2025/26 ont été de 1,500 t, soit une réduction de 87 % par rapport à la semaine précédente et une baisse de 84 % comparativement à la moyenne des 4 dernières semaines. Le Venezuela et le Mexique ont été les acheteurs. Dans le cas de 2026/27, les ventes nettes à l’exportation ont été de -4,000 t. Le Canada était l’acheteur. Les projections des analystes se situaient entre 0 et 16,000 t.

- Reuters rapporte que les Chinois pourraient augmenter leurs achats de soya brésilien en 2026. Cette situation pourrait survenir malgré la disponibilité du soya américain.

Analyse sommaire – Soya

- Comme pour le maïs, la séance sur le secteur du soya américain et de ses produits dérivés a été consacrée à des manœuvres techniques, comme en témoigne le peu de fluctuation des prix.

- Du côté américain, l’idée que les Chinois puissent augmenter leurs achats de soya brésilien tout au long de 2026, parce que celui-ci est moins dispendieux et plus disponible, est de mauvais augure.

D’une certaine manière, les mauvaises données sur le soya américain et ses produits dérivés présentées dans le rapport sur les ventes nettes viennent confirmer cette possibilité. On fait également remarquer l'absence des acheteurs chinois, une situation qui soulève des questions sur la demande future pour le soya américain.

Blé

Blé

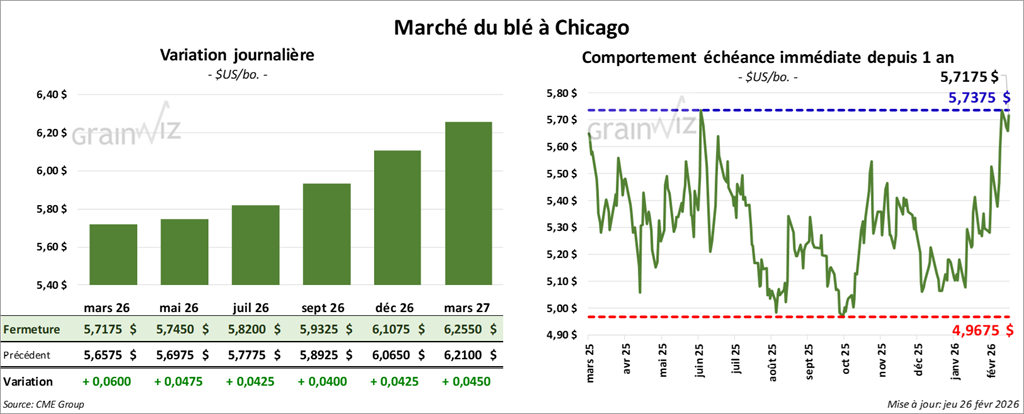

À Chicago, le contrat de blé mars 26 a clôturé à 5,7175 $ (+ 6 cents). Celui mai 26 a fermé à 5,7450 $ (+ 4 ¾ cents). Celui juillet 26 a terminé à 5,8200 $ (+ 4 ¼ cents).

À Kansas, le contrat de blé dur rouge d’hiver mars 26 a fini à 5,5150 $ (- 1,00 $). Celui mai 26 a clôturé à 5,6225 $ (- 2,00 $). Celui juillet 26 a fermé à 5,7600 $ (- 1 ¼ cent).

À Minneapolis, le contrat de blé de printemps mars 26 a terminé à 5,8350 $ (0,0). Celui mai 26 a fini à 5,9875 $ (+ 1 ¾ cent). Celui juillet 26 a clôturé à 6,1300 $ (+ 2 ¼ cents).

- Pour le rapport sur les ventes nettes à l’exportation, celles de blé américain 2025/26 ont été de 243,000 t, ce qui représentait une baisse de 16 % par rapport à la semaine précédente et une réduction de 43 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Nigéria ont été les principaux acheteurs. Les anticipations des analystes se situaient entre 250,000 t et 500,000 t.

Dans le cas de 2026/27, les ventes nettes à l’exportation ont été de 107,000 t. La Corée du Sud et les destinations inconnues ont été les principales acheteuses. Les prévisions des analystes étaient d’un maximum de 50,000 t.

- Bloomberg rapporte que le secrétaire américain au Commerce, Howard Lutnick, aurait rencontré son homologue indien à New Delhi quelques jours après la décision de la Cour suprême des États-Unis invalidant la politique tarifaire de l’administration Trump. Le ministre indien a mentionné que les négociations ont été fructueuses de part et d’autre et qu’il était confiant d’en arriver à des accords commerciaux et économiques. De son côté, M. Lutnick a refusé tout commentaire. Au début du mois, à la suite de négociations intenses, les États-Unis avaient abaissé les droits de douane sur les produits indiens de 50 % à 18 %.

- Toujours en Inde, les météorologues de l'État anticipent des températures anormalement élevées pour le mois prochain. Celles-ci pourraient avoir un effet négatif sur les cultures de blé. Chaque année, les Indiens produisent environ 110 Mt de blé, voire un peu plus. Celui-ci est essentiellement destiné à leur marché domestique. Généralement, leurs exportations de blé ne dépassent pas annuellement les 5 Mt.

- Aujourd’hui, a été publié le rapport de l’US Drought Monitor. Ses données indiquent que, mardi dernier, 50 % des cultures de blé d’hiver américain se trouvaient dans des secteurs asséchés, ce qui représentait une augmentation de 4 points par rapport à la semaine précédente et de 28 points comparativement à l’an dernier.

- En Ukraine, la compagnie ferroviaire étatique mentionne que les expéditions de grain vers les ports de la mer Noire ont augmenté de 2 % par rapport au mois dernier. Malgré cela, le volume demeure inférieur à celui de l’an passé à la même période.

- La NOAA prévoit, pour la semaine prochaine, des précipitations bénéfiques pour le sud-est des plaines américaines, particulièrement pour le Kansas et l’Oklahoma, en notant qu’elles pourraient être plus limitées dans l’ouest de ces mêmes secteurs. Par ailleurs, l’organisme estime qu’au cours de cette période, les températures pourraient être supérieures à la normale dans plusieurs régions des États-Unis.

- Dans un appel d’offres, l’Algérie aurait acheté 600,000 t de blé meunier au cours des derniers jours.

Analyse sommaire – Blé

- Comme hier, les séances d’aujourd’hui dans le blé américain ont été presque entièrement consacrées à des manœuvres techniques.

- L’offre mondiale élevée de blé, combinée à une forte disponibilité du blé américain, limite toujours le potentiel de hausse des prix.

- Le rapport sur les ventes nettes à l’exportation était mauvais pour le blé : il a plutôt encouragé les vendeurs.

Bœuf

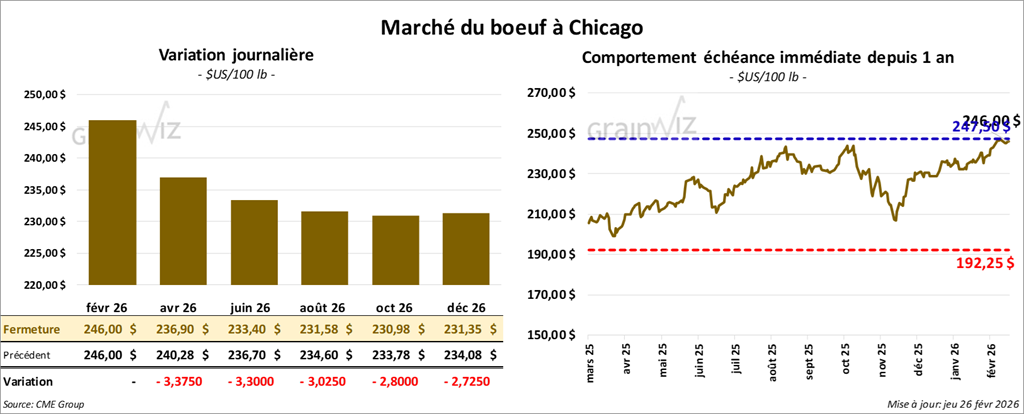

Le contrat de bœuf américain février 26 a clôturé à 246,00 $ (0,0). Celui avril 26 a fermé à 236,90 $ (- 3,38 $). Celui juin 26 a terminé à 233,40 $ (- 3,30 $).

Quant au veau américain, le contrat mars 26 a fini à 361,65 $ (- 4,65 $). Celui avril 26 a clôturé à 358,75 $ (- 5,28 $). Celui mai 26 a fermé à 355,30 $ (- 5,35 $).

- À la fermeture, le CME Feeder Cattle Index était en baisse de 1,62$ à 373,17$.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à vendre les 1,456 têtes présentées en ligne aux États-Unis. Les secteurs concernés étaient le TX/OK/NM, le KS, l’IA et le CO. Les prix de réserve variaient entre 249,00$ et 387,00$. Les offres maximales se situaient entre 0,00$ et 380,50$.

- Cet après-midi, la valeur du surgelé affichait une progression contrastée, avec un écart Ch/Se rétréci à 7,10$. La découpe « Choice » a régressé de 1,34$ à 377,89$, tandis que la « Select » a gagné 3,72$ à 370,79$.

- Concernant le rapport sur les ventes nettes à l’exportation, celles de bœuf américain 2026 ont été de 12,900 t, soit une baisse de 12 % par rapport à la semaine précédente et une réduction de 23 % comparativement à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 103,000 têtes (-9,000 comparativement à la semaine précédente et -16,526 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 427,000 têtes (stable par rapport à la semaine précédente et -33,333 par rapport à l’an passé).

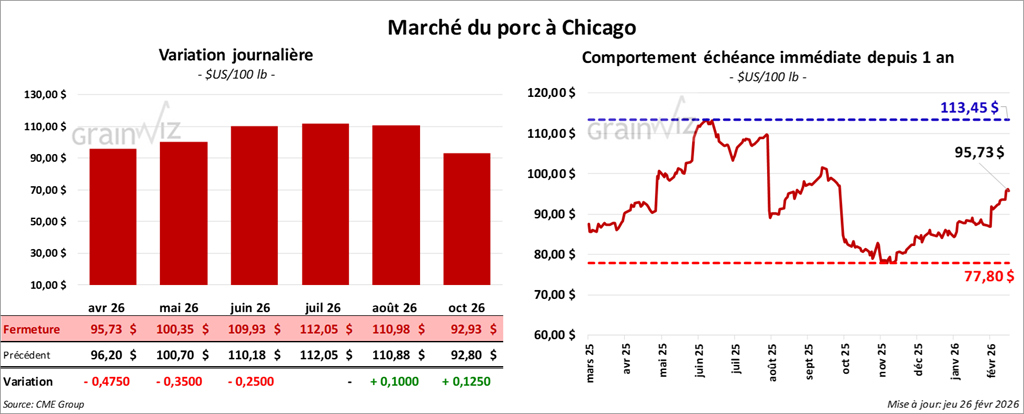

Porc

Le contrat de porc américain avril 26 a clôturé à 95,73 $ (- 48 cents). Celui mai 26 a fermé à 100,35 $ (- 35 cents). Celui juin 26 a terminé à 109,93 $ (- 25 cents).

- À la clôture, le CME Lean Hog Index progressait de 0,36$ à 88,71$.

- Cet après-midi, le prix moyen au comptant de la carcasse régressait de 0,21$ à 91,00$.

- La valeur moyenne des découpes cédait 0,24$ à 97,38$. Dans le détail : longe -0,09$ (92,41$) ; fesse +3,91$ (117,63$) ; épaule -1,12$ (69,09$) ; côte -6,24$ (158,64$) ; jambon -1,61$ (81,33$) ; flanc +2,00$ (146,19$).

- Pour les ventes nettes à l’exportation, celles de porc américain 2026 ont été de 42,600 t, ce qui représentait une augmentation de 56 % par rapport à la semaine précédente et une hausse de 16 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 493,000 têtes (+8,000 comparativement à la semaine précédente et +5,103 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,951 million de têtes (+39,000 comparativement à la semaine précédente et +5,028 par rapport à l’an passé).