Météo – Amérique du Sud

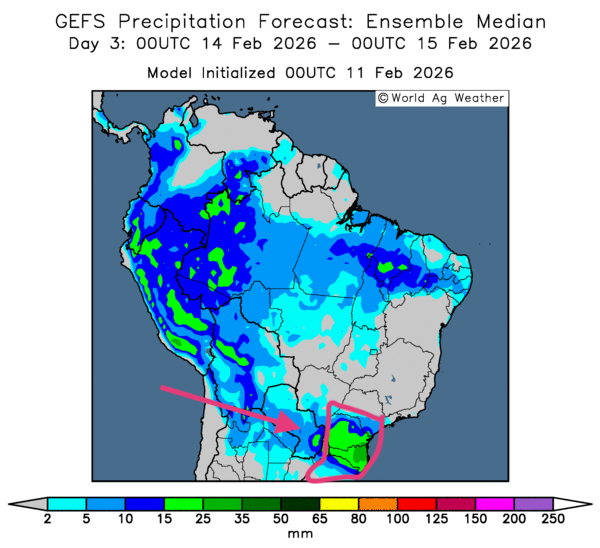

- Globalement, les prévisions météo au Brésil s’améliorent à court terme. L’analyse des cartes GFS (World Ag Weather) présentées jusqu’au 3e jour laisse entrevoir des cumuls de pluie moins élevés au centre, au nord et à l’est du pays. Dans les zones asséchées du Sud et du Sud-Est, des précipitations bienvenues pourraient toutefois survenir (voir notamment la carte du 3e jour ci-contre).

- De façon générale, les prévisions météo en Argentine demeurent difficiles. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour montre surtout des précipitations concentrées dans le nord du pays. Des provinces comme Entre Ríos, Santa Fe et certaines parties de celle de Córdoba pourraient ainsi recevoir des pluies variables, mais favorables. Le reste du centre, ainsi que les régions plus au sud, pourraient toutefois rester confrontés à un temps sec persistant difficilement supportable pour les différentes cultures.

Maïs

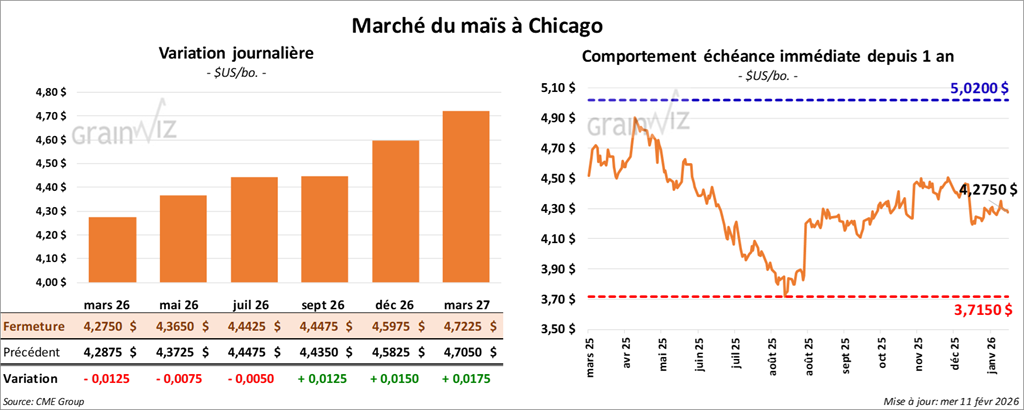

Le contrat de maïs américain mars 26 a clôturé à 4,2750 $ (-1 ¼ cent). Celui mai 26 a fermé à 4,3650 $ (-¾ cent). Celui juillet 26 a terminé à 4,4425 $ (-½ cent).

- Au Brésil, l’Anec prévoit des exportations de maïs de 953,217 t ce mois-ci, en hausse marquée par rapport à sa précédente estimation.

- Demain, la Conab devrait publier son rapport mensuel sur la production de grains au Brésil. Pour le maïs, les analystes sondés par Bloomberg s’attendent à une hausse de 1,3 Mt, à 140,1 Mt.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 230,560 t de maïs américain vers des destinations inconnues, avec des livraisons prévues en 2025/26.

- Au cours de la semaine du 6 février, la production moyenne d’éthanol américain a atteint 1,11 million de barils par jour, soit une hausse de 16,1 % par rapport à la semaine précédente et de 2,6 % par rapport à l’an dernier.

Du côté des stocks, ils ont été évalués à 25,247 millions de barils, en hausse de 0,4 % par rapport à la semaine précédente et en baisse de 1,7 % comparativement à l’an dernier.

- Demain paraîtra le rapport hebdomadaire des ventes à l’exportation. Les analystes interrogés anticipent des ventes de maïs américain 2025/26 entre 600,000 et 1,1 Mt. Pour 2026/27, les attentes se limitent à un maximum de 100,000 t.

Analyse sommaire – Maïs

- Des manœuvres techniques ont animé le maïs américain, comme en témoigne la faible variation des prix des contrats.

- Le rapport sur l’éthanol américain a été négatif, indiquant une hausse de la production et des stocks.

Soya

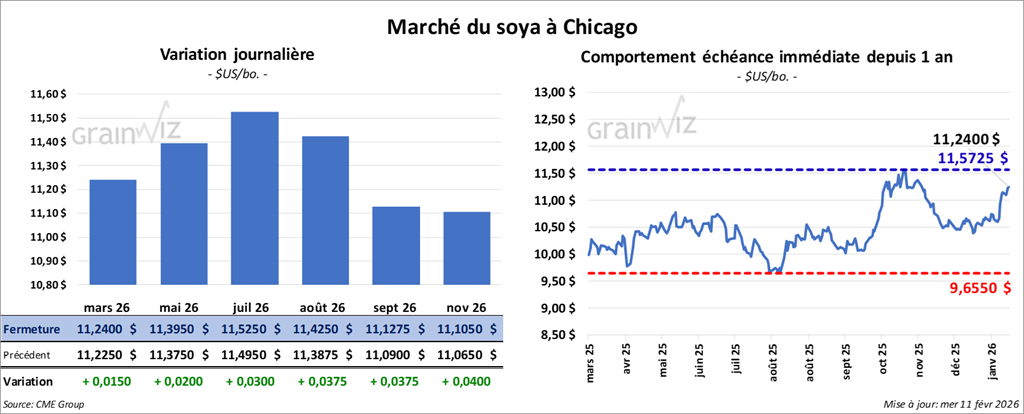

Le contrat de soya américain mars 26 a clôturé à 11,2400 $ (+ 1 ½ cent). Celui mai 26 a fermé à 11,3950 $ (+ 2 cents). Celui juillet 26 a terminé à 11,5250 $ (+ 3 cents).

Quant au tourteau de soya américain, le contrat mars 26 a fini à 303,00 $/tonne (+ 2,20 $/tonne). Celui mai 26 a clôturé à 308,00 $/tonne (+ 2,20 $/tonne). Celui juillet 26 a fermé à 312,60 $/tonne (+ 1,90 $/tonne).

Du côté de l’huile de soya américaine, le contrat mars 26 a terminé à 57,05 $ (-22 points). Celui mai 26 a fini à 57,50 $ (-24 points).

- Les autorités chinoises indiquent que, sur une base mensuelle, l’inflation chinoise a reculé à 0,2 % en janvier, son plus faible niveau depuis octobre. Les analystes s’attendaient à une hausse de 0,4 %. Pour les prix des aliments, les autorités notent un recul au cours des trois derniers mois.

- Pour le mois en cours, l’Anec anticipe des exportations de soya brésilien de 11,71 Mt, soit une hausse de 290,000 t par rapport à sa dernière prévision.

- Du côté de la Conab, les analystes s’attendent à ce que l’organisme relève ses chiffres de production de soya brésilien de 176,1 Mt à 179,5 Mt.

- En Argentine, le Rosario Grain Exchange estime que la production de soya pourrait augmenter de 1 Mt, pour atteindre 48 Mt.

- Pour demain, les analystes projettent des ventes à l’exportation de soya américain 2025/26 entre 300,000 et 1,1 Mt, et celles de 2026/27 à un maximum de 100,000 t. Pour le tourteau de soya américain, les attentes se situent entre 200,000 et 450,000 t. Enfin, pour l’huile de soya américaine, les prévisions vont de 0 à 16,000 t.

- Sur son réseau social, le président Donald Trump a affirmé que les Chinois pourraient acheter 20 Mt supplémentaires de soya américain au cours de la saison en cours.

Analyse sommaire – Soya

- Dans le soya américain (et ses produits dérivés), la séance a surtout été marquée par des manœuvres techniques.

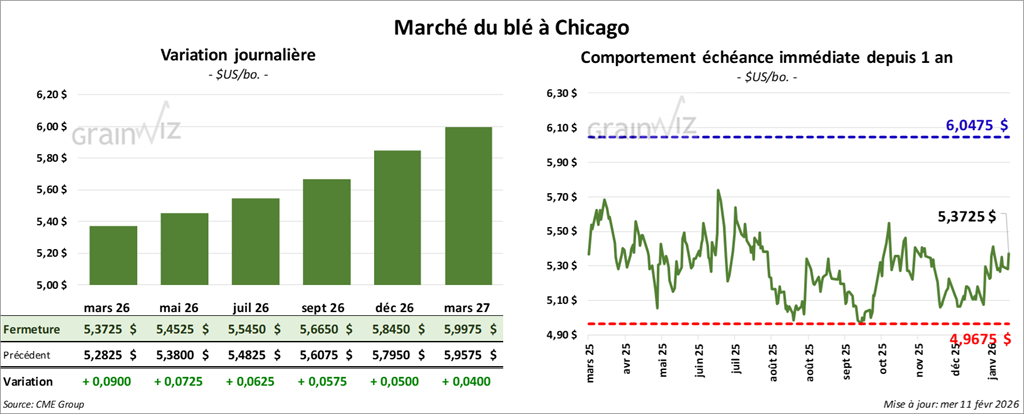

Blé

À Chicago, le contrat de blé mars 26 a clôturé à 5,3725 $ (+ 9 cents). Celui mai 26 a fermé à 5,4525 $ (+ 7 ¼ cents). Celui juillet 26 a terminé à 5,5450 $ (+ 6 ¼ cents).

À Kansas, le contrat de blé dur rouge d’hiver mars 26 a fini à 5,3850 $ (+ 8 cents). Celui mai 26 a clôturé à 5,5175 $ (+ 7 ¾ cents). Celui juillet 26 a fermé à 5,6425 $ (+ 7 cents).

À Minneapolis, le contrat de blé de printemps mars 26 a terminé à 5,7025 $ (+ 2 cents). Celui mai 26 a fini à 5,8200 $ (+ 2 ½ cents). Celui juillet 26 a clôturé à 5,9550 $ (+ 2 ¾ cents).

- Bloomberg rapporte que l’administration Trump a précisé l’entente États-Unis/Inde afin de dissiper la confusion, côté indien, sur les produits pouvant être importés des États-Unis. L’administration a voulu généraliser ses propos : par exemple, les termes « lentilles » et « pois chiches » ont été retirés au profit de l’expression plus large de produits « agricoles ». Rappelons qu’en début de semaine, les autorités américaines et indiennes ont convenu d’éliminer ou de réduire les droits de douane sur certains produits américains et indiens.

- FranceAgriMer a abaissé sa prévision d’exportations de blé tendre français hors de l’Union européenne de 300,000 t, à 7,2 Mt. L’organisme évoque une forte concurrence de l’Argentine.

- Pour demain, les analystes prévoient des ventes à l’exportation de blé américain 2025/26 entre 200,000 et 500,000 t. Pour 2026/27, leurs attentes se situent entre 0 et 75,000 t.

Analyse sommaire – Blé

- Comme pour le maïs et le soya américains, le blé américain a été marqué par des manœuvres techniques, principalement des achats.

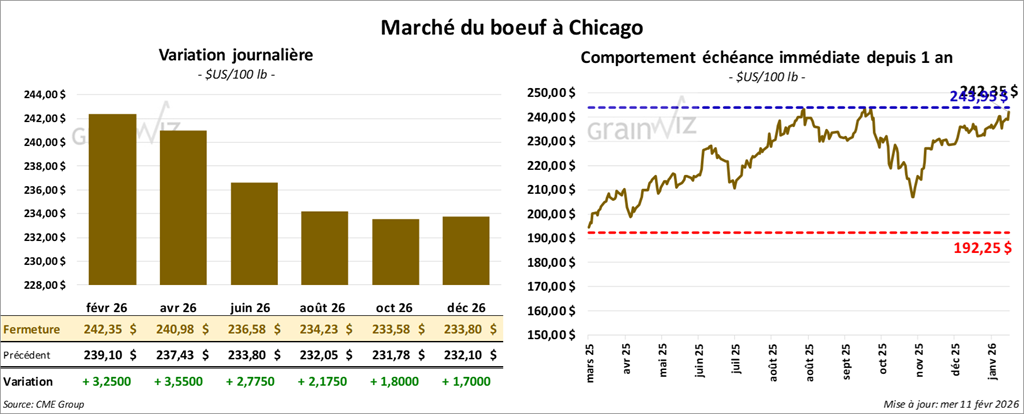

Bœuf

Le contrat de bœuf américain février 26 a clôturé à 242,35 $ (+ 3,25 $). Celui avril 26 a fermé à 240,98 $ (+ 3,55 $). Celui juin 26 a terminé à 236,58 $ (+ 2,78 $).

Quant au veau, le contrat mars 26 a fini à 367,45 $ (+ 2,68 $). Celui avril 26 a clôturé à 364,60 $ (+ 3,33 $). Celui mai 26 a fermé à 360,43 $ (+ 3,65 $).

- À la fermeture, le CME Feeder Cattle Index gagnait 0,53 $ pour s’établir à 374,36 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à vendre les 1,272 têtes offertes en ligne aux États-Unis. Les secteurs visés étaient ceux du TX/OK/NM, du KS, de l’IA et du CO. Les prix de réserve se situaient entre 246,00 $ et 380,00 $. Les offres maximales allaient de 0,00 $ à 375,00 $.

- Cet après-midi, la valeur du surgelé était en baisse et l’écart Ch/Se s’est resserré à 3,34 $. La découpe « Choice » a reculé de 1,63 $ à 365,92 $, tandis que la découpe « Select » a cédé 0,32 $ à 362,58 $.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 116,000 têtes (+ 3,000 têtes comparativement à la semaine précédente et -3,616 têtes par rapport à l’an passé).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 339,000 têtes (+ 3,000 têtes comparativement à la semaine précédente et + 567 têtes par rapport à l’an dernier).

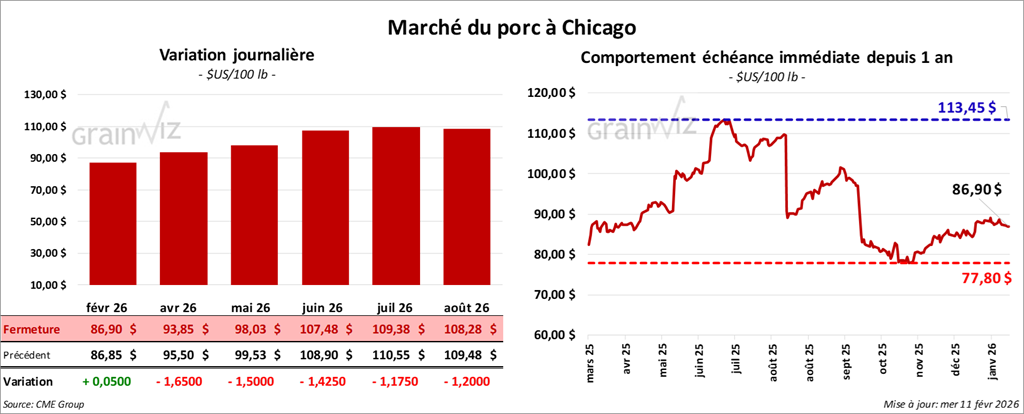

Porc

Le contrat de porc américain février 26 a clôturé à 86,90 $ (+ 5 cents). Celui avril 26 a fermé à 93,85 $ (-1,65 $). Celui mai 26 a terminé à 98,03 $ (-1,50 $).

- À la clôture, le CME Lean Hog Index reculait de 0,14 $ à 86,32 $.

- Cet après-midi, le prix moyen au comptant de la carcasse progressait de 0,43 $ à 88,17 $. Quant à celui du vivant, il gagnait 2,53 $ à 66,26 $.

- La valeur moyenne des découpes cédait 1,69 $ à 93,77 $. Dans le détail : longe + 0,54 $ (89,65 $) ; fesse -1,34 $ (111,63 $) ; épaule -2,94 $ (66,16 $) ; côte -5,05 $ (162,36 $) ; jambon -4,52 $ (80,85 $) ; flanc -1,26 $ (133,28 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 495,000 têtes (+ 5,000 têtes comparativement à la semaine précédente et + 10,829 têtes par rapport à l’an passé).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 1,474 million de têtes (+ 63,000 têtes comparativement à la semaine précédente et + 10,047 têtes par rapport à l’an dernier).

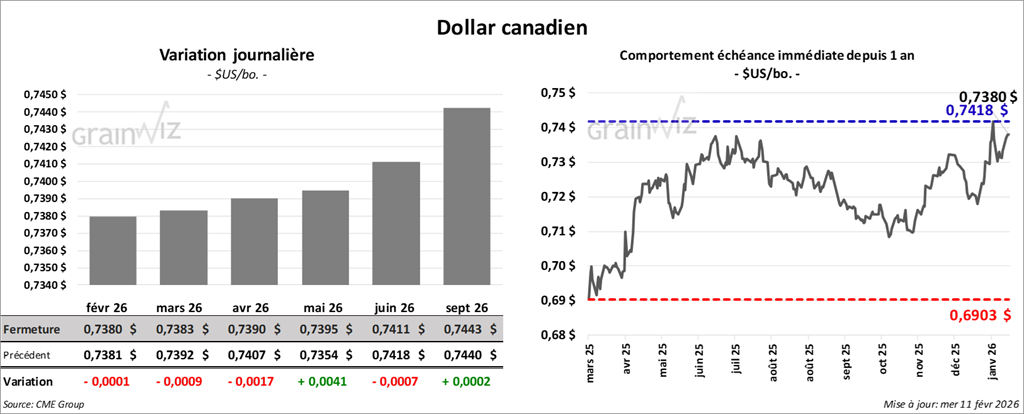

Dollar canadien