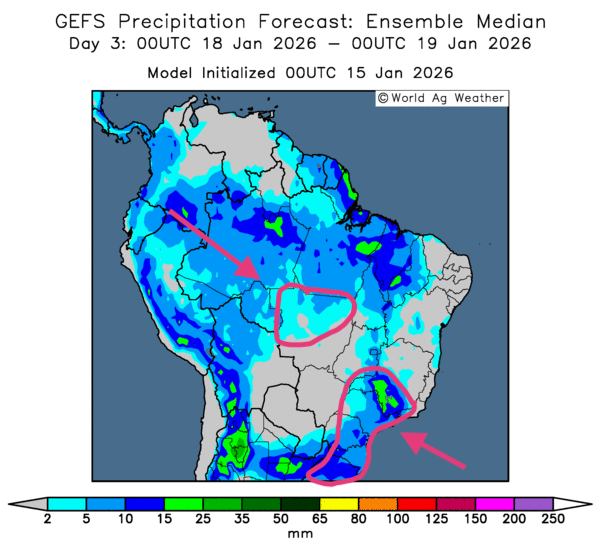

Météo – Amérique du Sud

- Au cours des prochains jours, la NOAA prévoit des précipitations sur la plupart des zones de production du Brésil et du nord de l’Argentine. Toutefois, pour l'Argentine, les météorologues s’inquiètent de la sécheresse qui persiste dans le sud du pays. Un stress hydrique pourrait donc s’y accentuer dans les cultures à certains endroits.

- Globalement, les prévisions météo pour le Brésil restent favorables à court terme. L’analyse des cartes GFS (World Ag Weather) du Brésil, illustrées jusqu’au 3e jour, montre surtout des possibilités de pluie dans le nord, le centre et certaines parties de l’est du pays. Un temps plus sec pourrait s’installer dans le centre-sud, notamment au Mato Grosso do Sul et dans l’est du Mato Grosso. Ailleurs, des précipitations variables, mais généralement bénéfiques, pourraient survenir (voir la carte du 3e jour ci-contre).

- Essentiellement, les prévisions météo pour l’Argentine demeurent correctes à court terme. L’analyse des cartes de l’Argentine (World Ag Weather), dessinées jusqu’au 3e jour, fait état de pluies variables possibles dans le nord et certaines portions du nord-ouest. Ailleurs, le temps pourrait rester ensoleillé, ce qui laisse penser que la sécheresse actuelle dans le sud du pays pourrait se prolonger encore quelque temps.

Maïs

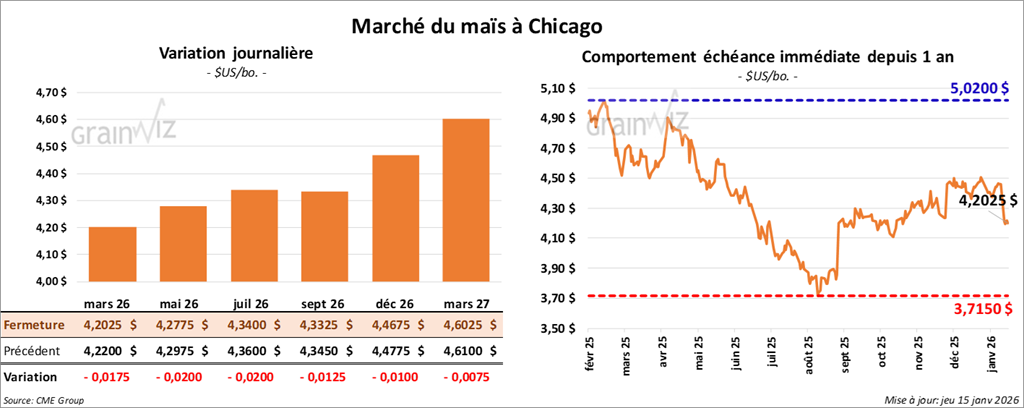

Le contrat de maïs américain à échéance mars 26 a clôturé à 4,2025 $ (-1 ¾ cent). Celui de mai 26 a fermé à 4,2775 $ (-2 cents). Celui de juillet 26 a terminé à 4,3400 $ (-2 cents).

- Ce matin, l’USDA a publié le rapport hebdomadaire des ventes à l’exportation pour la semaine du 8 janvier. Pour le maïs américain, celles de 2025/26 ont atteint 1,139,500 t (hausse marquée par rapport à la semaine précédente et -10 % par rapport à la moyenne des 4 dernières semaines). Les analystes tablaient sur 600,000 à 1,4 Mt. Le Mexique et le Japon ont été les principaux acheteurs. Pour 2026/27, l’USDA a estimé les ventes à 1,300 t, le Mexique étant l’acheteur.

- Dans une entrevue accordée à Reuters, le président Donald Trump a indiqué hier qu’il n’avait pas l’intention de congédier le président de la Fed, Jerome Powell, malgré l’enquête du département de la Justice sur les pratiques de la Banque centrale liées à l’établissement de ses taux d’intérêt. Il a ajouté qu’il était trop tôt pour trancher.

- Toujours aux États-Unis, la Cour suprême ne s’est pas encore prononcée sur la validité des tarifs douaniers imposés par l’administration Trump.

- Plus tôt en avant-midi, l’USDA a annoncé des ventes privées à l’exportation de 260,000 t de maïs américain à destination du Japon. Il a également rapporté des ventes de 500,302 t à destinations inconnues. Dans les deux cas, les livraisons sont prévues en 2025/26.

- L’International Grains Council (IGC) a relevé son estimation de la production mondiale de maïs 2025/26 de 15 Mt, à 1,313 milliard de tonnes.

- Au Brésil, la Conab projette la production de maïs 2025/26 à 138,87 Mt, soit 0,7 % de moins que ce qu’anticipaient les analystes. Le mois dernier, l’organisme estimait 138,88 Mt.

- En Argentine, le Rosario Grain Exchange a relevé son estimation de la production de maïs à 62 Mt (+1 Mt par rapport à la précédente), soit 17 % de plus que les attentes de l’USDA publiées dans le rapport d’offre et de demande de lundi dernier.

Analyse sommaire – Maïs

- La séance sur le maïs américain a surtout été dominée par des ajustements techniques. Le rapport sur les ventes à l’exportation, conforme aux attentes, n’a pas vraiment orienté le marché.

- Les annonces de ventes privées à l’exportation ont apporté un soutien ponctuel, sans toutefois changer la tendance de fond.

- La perspective d’une production élevée en Amérique du Sud, surtout au Brésil et en Argentine, continue de limiter le potentiel de hausse des prix américains.

- Une météo globalement favorable au Brésil demeure un facteur de résistance à la hausse pour le maïs américain.

Soya

Soya

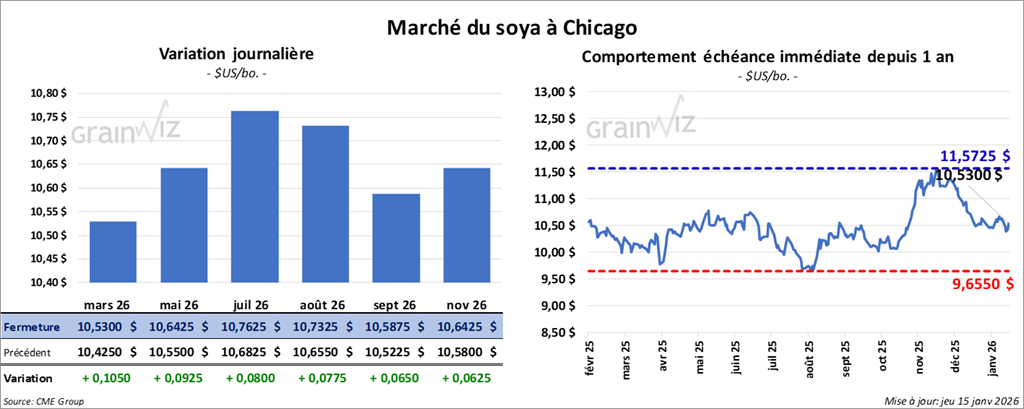

Le contrat de soya américain à échéance mars 26 a clôturé à 10,5300 $ (+ 10 ½ cents). Celui de mai 26 a fermé à 10,6425 $ (+ 9 ¼ cents). Celui de juillet 26 a terminé à 10,7625 $ (+ 8 cents).

Quant au tourteau de soya américain, le contrat de mars 26 a fini à 289,20 $/tonne (-2,70 $/tonne). Celui de mai 26 a clôturé à 293,90 $/tonne (-2,60 $/tonne). Celui de juillet 26 a fermé à 299,50 $/tonne (-2,20 $/tonne).

Du côté de l’huile de soya américaine, le contrat de mars 26 a terminé à 52,97 $ (+ 199 points). Celui de mai 26 a fini à 53,47 $ (+ 197 points).

- Dans le rapport sur les ventes à l’exportation, l’USDA indique que les ventes de soya américain 2025/26 ont atteint 2,061,900 t (hausse marquée par rapport à la semaine précédente et +54 % par rapport à la moyenne des 4 dernières semaines). La Chine et l’Égypte ont été les principales acheteuses. Les analystes prévoyaient 800,000 à 1,8 Mt. Pour 2026/27, les ventes à l’exportation se sont chiffrées à 10,000 t, le Japon étant l’acheteur.

Pour le tourteau de soya américain, les ventes à l’exportation 2025/26 ont totalisé 340,600 t (hausse marquée par rapport à la semaine précédente et +15 % par rapport à la moyenne des 4 dernières semaines). Les Philippines et le Vietnam ont été les principaux acheteurs. Les attentes des analystes se situaient entre 150,000 et 400,000 t.

Du côté de l’huile de soya, les ventes à l’exportation 2025/26 se sont établies à 14,100 t (-43 % par rapport à la semaine précédente et -37 % par rapport à la moyenne des 4 dernières semaines). La Colombie et le Mexique ont été les principaux acheteurs. Les attentes des analystes allaient de 0 à 26,000 t.

- Aujourd’hui, la NOPA a publié son rapport mensuel. L’organisme estime que ses membres ont trituré 224,991 millions de boisseaux de soya américain en décembre, soit +8,9 % par rapport à la même période l’an dernier et légèrement au-dessus des 224,8 millions anticipés par les analystes. Par ailleurs, les stocks d’huile de soya seraient en hausse de 32,8 % sur un an, à 1,642 milliard de livres.

- Ce matin, l’USDA a signalé plusieurs ventes à l’exportation de soya américain. D’abord, 435,000 t vers des destinations inconnues (360,000 t devraient être livrées en 2025/26, le solde en 2026/27). Il a aussi rapporté 110,000 t vers des destinations inconnues et 204,000 t à destination de la Chine. Dans ces deux derniers cas, les livraisons sont prévues en 2025/26.

- En Chine, les autorités estiment que la Banque centrale (Banque populaire de Chine) dispose d’une marge de manœuvre pour réduire, au cours de l’année, les taux d’intérêt et les réserves obligatoires. Elles indiquent qu’une baisse d’au moins 1/4 de point du taux directeur pourrait intervenir dès lundi prochain. Actuellement, le taux préférentiel (c’est-à-dire le taux prêté aux banques locales) est de 3,0 % pour un an.

- Au Brésil, la Conab prévoit une production record de soya à 176,12 Mt en 2025/26, ce qui représenterait néanmoins une baisse de 0,6 % par rapport au mois dernier. Globalement, les analystes tablent plutôt sur une production autour de 180 Mt.

- L’IGC prévoit, pour 2025/26, une production mondiale de soya record d’environ 428 Mt, en légère hausse par rapport à l’année commerciale précédente.

Analyse sommaire – Soya

- Comme pour le maïs américain, la séance sur le soya (et ses produits dérivés) a surtout été marquée par des ajustements techniques.

- Le rapport sur les ventes à l’exportation, grâce à d’excellents chiffres pour le soya américain, a soutenu la hausse des prix, tout comme l'annonce des ventes privées à l'exportation.

- La perspective d’une production élevée au Brésil, notamment, a toutefois limité le potentiel de hausse.

- Le rapport de la NOPA a été décevant : trituration en hausse et forte augmentation subséquente des stocks d’huile.

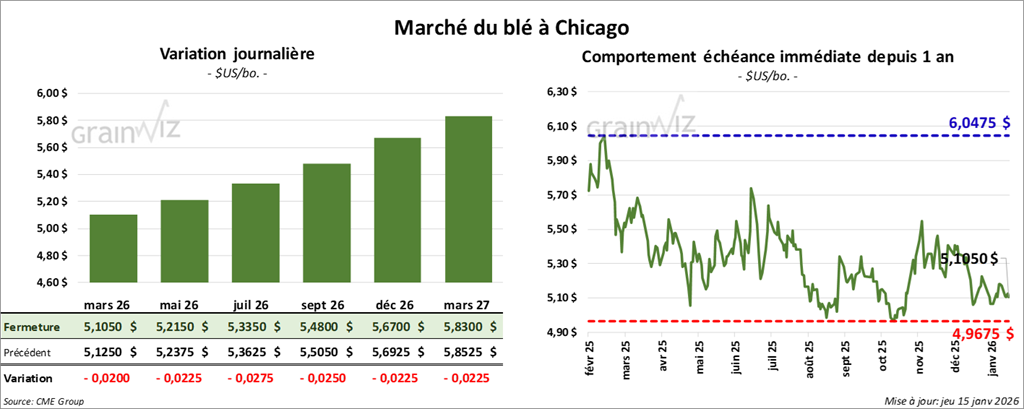

Blé

À Chicago, le contrat de blé à échéance mars 26 a clôturé à 5,1050 $ (-2 cents). Celui de mai 26 a fermé à 5,2150 $ (-2 ¼ cents). Celui de juillet 26 a terminé à 5,3350 $ (-2 ¾ cents).

À Kansas, le contrat de blé dur rouge d’hiver mars 26 a fini à 5,1725 $ (-5 cents). Celui de mai 26 a clôturé à 5,2875 $ (-4 ¾ cents). Celui de juillet 26 a fermé à 5,4175 $ (-4 ½ cents).

À Minneapolis, le contrat de blé de printemps mars 26 a terminé à 5,6250 $ (-4 ½ cents). Celui de mai 26 a fini à 5,7400 $ (-4 ¼ cents). Celui de juillet 26 a clôturé à 5,8600 $ (-3 ¾ cents).

- Selon le rapport sur les ventes à l’exportation, les ventes de blé américain 2025/26 se sont établies à 156,300 t (+32 % par rapport à la semaine précédente, mais -21 % par rapport à la moyenne des 4 dernières semaines). Les destinations inconnues et les Philippines ont été les principales acheteuses. Les analystes s’attendaient à un chiffre entre 100,000 et 450,000 t pour 2025/26, et à un maximum de 49,000 t pour 2026/27.

- Aux États-Unis, World Weather surveille de près un possible refroidissement dans le centre et l’est du pays (Midwest) au cours des prochains jours. Les météorologues soulignent que le froid pourrait endommager certaines cultures de blé dur rouge d’hiver.

- L’IGC prévoit, pour 2026, une production mondiale de blé en hausse de 12 Mt, à 842 Mt.

- En Europe, Expana a relevé son estimation de la production de blé de l’UE 2025/26 de 300,000 t, à 128,6 Mt. En revanche, la firme a réduit ses prévisions d’exportations de 1,2 Mt, à 28,8 Mt.

Analyse sommaire – Blé

- À l’instar du maïs et du soya américains, les séances sur le blé américain ont été dominées par des manœuvres techniques, le plus souvent à la baisse.

- Le rapport sur les ventes à l’exportation a été mal accueilli : les chiffres du blé américain se situaient dans le bas de la fourchette attendue. Il a donc joué un rôle de résistance à la hausse.

- En toile de fond, l’idée d’une offre mondiale potentiellement abondante demeure présente. Les données de l’IGC, notamment, vont dans ce sens.

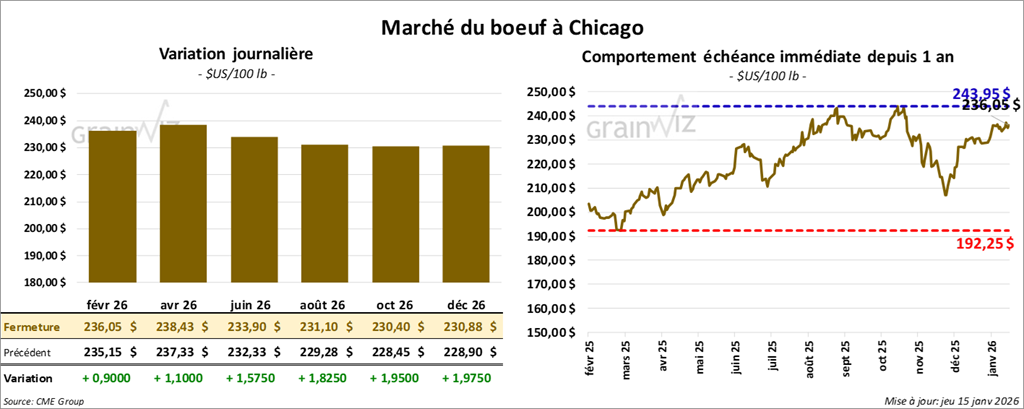

Bœuf

Le contrat de bœuf américain à échéance février 26 a clôturé à 236,05 $ (+ 90 cents). Celui d’avril 26 a fermé à 238,43 $ (+ 1,10 $). Celui de juin 26 a terminé à 233,90 $ (+ 1,58 $).

Quant au veau américain, le contrat de janvier 26 a fini à 368,43 $ (+ 3,68 $). Celui de mars 26 a clôturé à 364,55 $ (+ 4,85 $). Celui d’avril 26 a fermé à 362,93 $ (+ 4,75 $).

- À la clôture, le CME Feeder Cattle Index progressait de 0,57 $ à 369,69 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à écouler les 974 têtes présentées à l’encan en ligne (États-Unis). Les tentatives concernaient les secteurs TX/OK/NM et CO. Les prix de réserve étaient de 236,00 $ et les meilleures offres de 0,00 $.

- Cet après-midi, la valeur du surgelé était en hausse, l’écart Ch/Se s’élargissant à 1,06 $. La découpe « Choice » gagnait 2,24 $ pour s’établir à 360,77 $, tandis que la « Select » avançait de 2,06 $ à 359,71 $.

- Dans son rapport sur les ventes à l’exportation, l’USDA a estimé les ventes de bœuf américain 2026 à 11,200 t. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 117,000 têtes (pareils par rapport à la semaine précédente et -4,972 têtes sur un an).

- Il a également évalué le cumul hebdomadaire des abattages sous inspection fédérale à 469,000 têtes (+4,000 par rapport à la semaine précédente et -15,813 par rapport à l’an dernier).

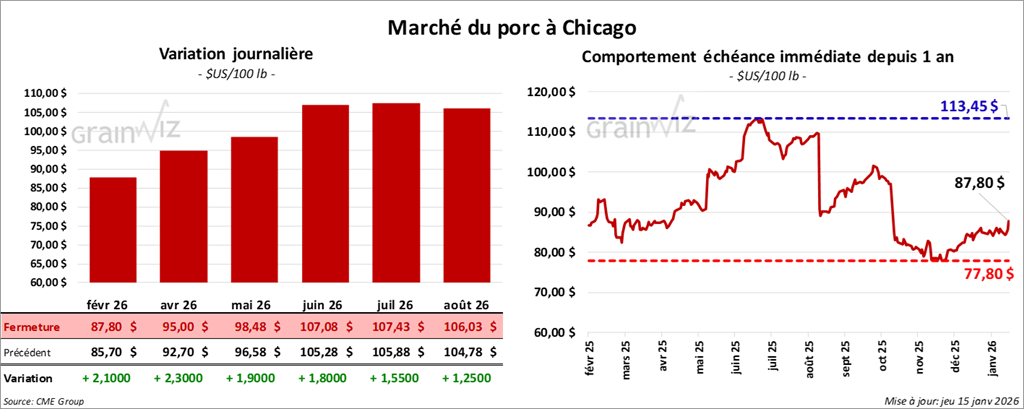

Porc

Porc

Le contrat de porc américain à échéance février 26 a clôturé à 87,80 $ (+ 2,10 $). Celui d’avril 26 a fermé à 95,00 $ (+ 2,30 $). Celui de mai 26 a terminé à 98,48 $ (+ 1,90 $).

- À la clôture, le CME Lean Hog Index reculait de 0,11 $ à 80,39 $.

- Cet après-midi, la valeur moyenne des découpes augmentait de 2,31 $ à 93,60 $. Dans le détail : longe +4,38 $ (87,53 $); fesse +2,34 $ (108,55 $); épaule -1,86 $ (69,49 $); côte -2,51 $ (176,34 $); jambon +3,36 $ (86,71 $); flanc +3,57 $ (124,59 $).

- Pour les ventes à l’exportation, l’USDA a indiqué que celles de porc américain 2026 totalisaient 26,800 t. Le Mexique et le Japon ont été les principaux acheteurs. Pour 2027, l’USDA a mentionné une réduction de 700 t. La Corée du Sud était l’acheteuse.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 492,000 têtes (+7,000 par rapport à la semaine précédente et +8,203 sur un an).

- Il a également évalué le cumul hebdomadaire des abattages sous inspection fédérale à 1,973 million de têtes (+7,000 par rapport à la semaine précédente et +46,901 par rapport à l’an passé).

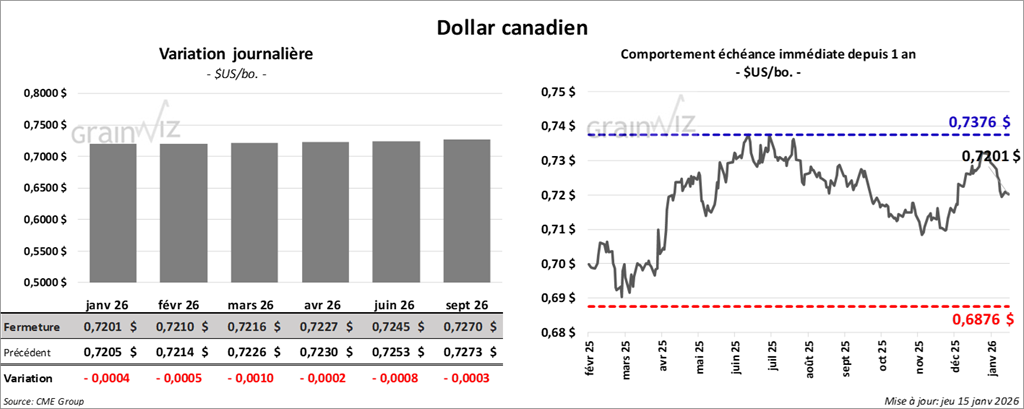

Dollar canadien