Météo – Amérique du Sud

- Selon World Weather, des pluies sont possibles au cours des 2 prochaines semaines sur les régions asséchées du sud de l’Argentine. Même faibles, ces averses devraient être bénéfiques et aider à maintenir l’humidité des sols à des niveaux acceptables.

- Dans l’ensemble, les prévisions météo à court terme demeurent favorables pour le Brésil. L’analyse des cartes GFS (World Ag Weather), illustrées jusqu’au 3e jour, laisse entrevoir un assèchement possible dans plusieurs régions du centre du pays, notamment au Mato Grosso et dans les secteurs environnants. Cependant, des zones plus à l’est — de l’État de São Paulo vers le sud jusqu’au Rio Grande do Sul — pourraient tout de même recevoir des précipitations généralement bénéfiques. Voir la carte du 3e jour ci-contre.

- À court terme, les prévisions pour l’Argentine s’améliorent nettement. L’analyse des cartes GFS (World Ag Weather), tracées jusqu’au 3e jour, suggère une alternance d’averses et d’éclaircies sur une bonne partie du nord et du centre du pays. Même les secteurs asséchés des provinces de Buenos Aires et de La Pampa pourraient bénéficier de précipitations. Cela dit, des conditions plus sèches pourraient persister dans l’extrême sud de l’Argentine.

Maïs

Le contrat de maïs américain mars 2026 a clôturé à 4,2025 $ (-1 ¼ cent). Celui mai 2026 a fermé à 4,2775 $ (-2 ¾ cents). Celui juillet 2026 a terminé à 4,3425 $ (-3 ¾ cents).

- Cette nuit, lors d’un appel d’offres, la Corée du Sud a acheté 264,000 t de maïs.

- Dans leurs commentaires sur le rapport d’offre et de demande publié hier, des analystes privés ont souligné la forte progression de la production de maïs américain l’an dernier, après l’augmentation des superficies ensemencées à un niveau record depuis neuf décennies. Les conditions de culture ont été globalement favorables tout au long de la saison, ce qui a soutenu une récolte abondante.

- Dans sa lettre hebdomadaire, Michael Cordonnier (Soybean & Corn Advisor) a maintenu son estimation de la production de maïs brésilien à 137,0 Mt, avec un biais neutre pour la suite. Pour l’Argentine, il a également conservé sa prévision à 56,0 Mt, avec une tendance neutre. À noter qu’il demeure préoccupé par la sécheresse qui touche le sud et certaines parties de l’ouest du pays.

- APK-Inform a relevé son estimation de la production de maïs ukrainien de 26,864 Mt à 31,35 Mt. L’organisme estime toutefois que les attaques russes visant les installations portuaires et les navires chargés de grains compliqueront les exportations. Dans son rapport d’offre et de demande publié hier, l’USDA indiquait que la production de maïs ukrainien pourrait demeurer stable à 29,0 Mt.

Analyse sommaire – Maïs

- La baisse observée hier sur les marchés des grains s’est prolongée aujourd’hui. Les spéculateurs continuent d’intégrer l’idée que l’offre de maïs américain est plus élevée que prévu.

- L’idée d’une production sud-américaine élevée, surtout au Brésil, amène aussi plusieurs analystes et spéculateurs à « envisager » une poursuite du repli des prix.

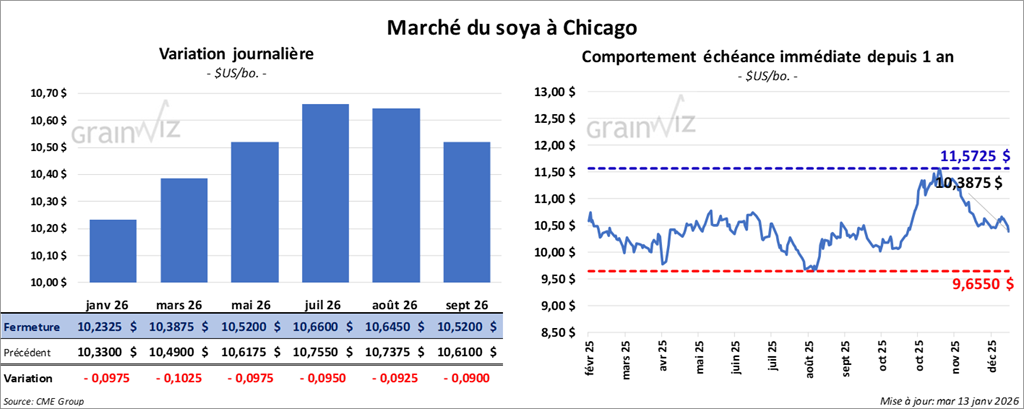

Soya

Le contrat de soya américain janvier 2026 a clôturé à 10,2325 $ (-9 ¾ cents). Celui mars 2026 a fermé à 10,3900 $ (-10 cents). Celui mai 2026 a terminé à 10,5200 $ (-9 ¾ cents).

Quant au tourteau de soya américain, le contrat janvier 2026 a fini à 286,40 $/tonne (-8,20 $/tonne). Celui mars 2026 a clôturé à 291,90 $/tonne (-6,40 $/tonne). Celui mai 2026 a fermé à 295,90 $/tonne (-6,10 $/tonne).

Du côté de l’huile de soya américaine, le contrat janvier 2026 a terminé à 50,78 $ (+96 points). Celui mars 2026 a fini à 51,20 $ (+93 points).

- Michael Cordonnier a maintenu son estimation de la production de soya brésilien à 178,0 Mt, avec un biais neutre pour l’avenir. Pour l’Argentine, il a également maintenu sa prévision à 49,0 Mt, avec une tendance neutre.

- Selon certains analystes, la demande chinoise de soya brésilien pourrait augmenter ce mois-ci, alors que la récolte au Brésil approche de sa fin. Cette situation pourrait avoir un effet négatif temporaire sur les prix proposés aux États-Unis.

- Dans son rapport d’offre et de demande publié hier, l’USDA a relevé sa prévision de production de soya brésilien 2025/26 de 175 Mt à 178 Mt. Cette estimation se rapproche du consensus des analystes, situé autour de 180 Mt.

- Aux États-Unis, l’IPC serait passé de 324,12 points en novembre à 324,05 points en décembre. Sur un an, toutefois, l’indice aurait progressé de 2,7 %, conformément aux attentes des analystes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 168 000 t de maïs américain à destination de la Chine. Il a aussi signalé des ventes de 152 404 t destinées au Mexique. Dans les deux cas, les livraisons sont prévues en 2025/26. Des analystes notent que la Chine est en voie d’atteindre son objectif d’acheter 12 Mt de soya américain d’ici février.

Analyse sommaire – Soya

- Les manœuvres de baisse amorcées hier dans les grains se sont poursuivies aujourd’hui, et le soya américain — tout comme le tourteau de soya — a continué d’écoper. L’idée d’une offre américaine abondante, combinée à une production brésilienne potentiellement record, limite toujours l’intérêt des acheteurs pour les contrats de soya américain (et ses produits dérivés).

- Selon certains analystes, la Chine pourrait atteindre ses objectifs d’achats de soya américain d’ici la fin février, ce qui constitue un facteur de soutien pour les prix américains. Toutefois, il est possible qu’elle se tourne de nouveau vers le Brésil pour s’approvisionner, à mesure que la récolte dans cette région arrive à terme.

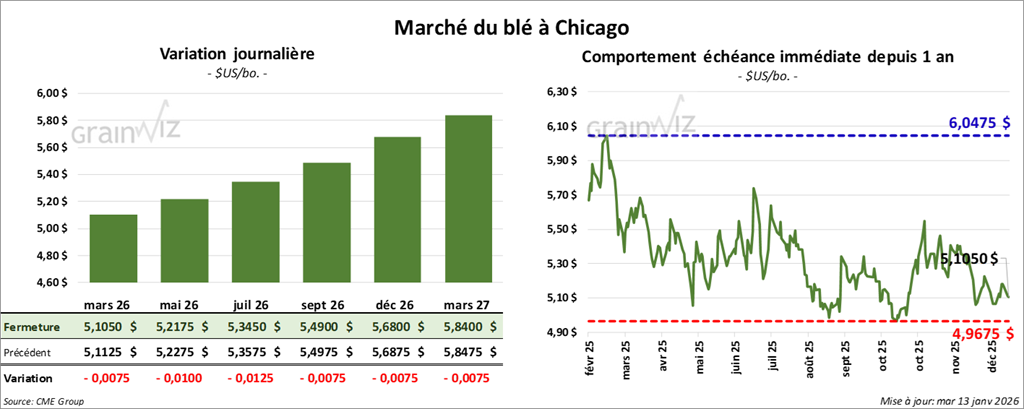

Blé

À Chicago, le contrat mars 2026 a clôturé à 5,1050 $ (-¾ cent). Celui mai 2026 a fermé à 5,2175 $ (-1 cent). Celui juillet 2026 a terminé à 5,3450 $ (-1 ¼ cent).

À Kansas, le contrat de blé dur rouge d'hiver mars 2025 a fini à 5,1950 $ (-7 ¼ cents). Celui mai 2026 a clôturé à 5,3125 $ (-6 ¾ cents). Celui juillet 2026 a fermé à 5,4475 $ (-6 ¾ cents).

À Minneapolis, le contrat de blé de printemps mars 2026 a terminé à 5,6625 $ (+½ cent). Celui mai 2026 a fini à 5,7750 $ (+1 ¼ cent). Celui juillet 2026 a clôturé à 5,8925 $ (+½ cent).

- Récemment, la Chine aurait acheté du blé australien, sans plus de détails.

- En Russie, IKAR estime que les exportations de grains pourraient augmenter de 57,8 Mt à 60,2 Mt en 2025/26. L’organisme précise toutefois que les conditions de culture dans le sud du pays demeurent difficiles, ce qui pourrait réduire la production dans cette région. Les exportations de blé pourraient ainsi passer de 44,1 Mt à 46,5 Mt. À noter que, dans son rapport d’offre et de demande publié hier, l’USDA projetait une hausse de la production de blé russe de 87,5 Mt à 89,5 Mt et indiquait que les exportations pourraient rester stables à 44 Mt.

- APK-Inform a augmenté son estimation de la production de blé ukrainien de 22,441 Mt à 23,182 Mt. Dans son rapport d’offre et de demande publié hier, l’USDA soutenait que la production de blé ukrainien pourrait demeurer stable à 23 Mt.

- Hier, le président Donald Trump a menacé d’augmenter de 25 % les tarifs douaniers pour tout pays commerçant avec l’Iran.

- Dans son rapport d’offre et de demande publié hier, l’USDA indiquait que l’offre mondiale de blé demeure élevée. Les stocks mondiaux de fin de campagne 2025/26 ont ainsi augmenté de 1,2 %, pour atteindre 278,3 Mt, notamment en raison de fortes récoltes en Russie et en Argentine.

- En Chine, les données portuaires indiquent que 620 000 t de blé australien et argentin ont été importées en décembre. Les importateurs auraient profité de prix compétitifs.

Analyse sommaire – Blé

- Les séances sur le blé américain ont surtout été marquées par des ajustements techniques, comme en témoigne la faible variation observée à Chicago et à Minneapolis.

- Cependant, la correction amorcée hier s’est poursuivie aujourd’hui à Kansas City, sans doute alimentée par l’idée que la production de blé d’hiver américain pourrait être plus élevée que prévu.

- La perspective de récoltes importantes en Russie (près de 90 Mt) et en Argentine (autour de 28 Mt) continue de limiter le potentiel de hausse du blé américain, dans un contexte d’offre mondiale abondante. Cette situation a été confirmée hier par l’USDA, avec des stocks mondiaux de fin d’année plus élevés que prévu.

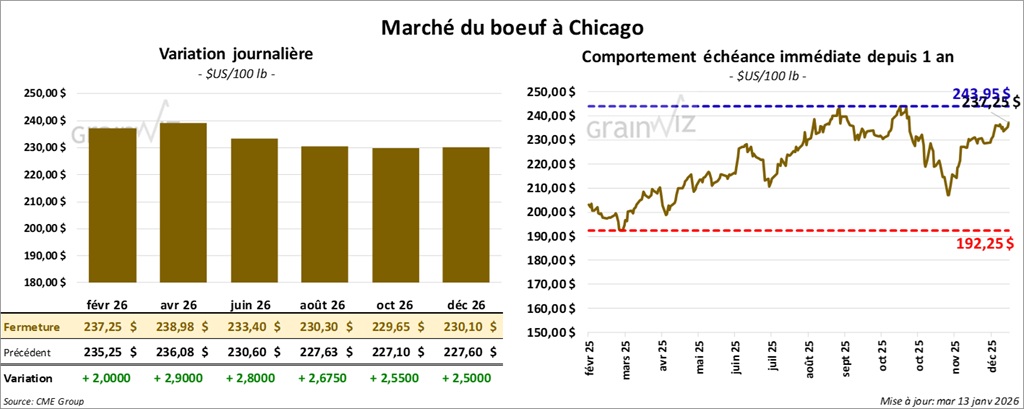

Bœuf

Le contrat de bœuf américain février 2026 a clôturé à 237,25 $ (+2,00 $). Celui d’avril 2026 a fermé à 238,98 $ (+2,90 $). Celui juin 2026 a terminé à 233,40 $ (+2,80 $).

Quant au veau américain, le contrat janvier 2026 a fini à 366,28 $ (+4,23 $). Celui mars 2026 a clôturé à 362,13 $ (+5,90 $). Celui d’avril 2026 a fermé à 360,60 $ (+6,15 $).

- À la fermeture, le CME Feeder Cattle Index était en hausse de 0,56 $ à 369,12 $.

- Cet après-midi, la valeur du surgelé a progressé de façon contrastée, tandis que l’écart Ch/Se s’est élargi à 0,81 $. La découpe « Choice » a gagné 0,88 $ à 357,99 $, alors que la découpe « Select » a reculé de 0,87 $ à 357,18 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 118,000 têtes (identique à la semaine passée et -5,772 têtes par rapport à l’an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 232,000 têtes (-1,000 têtes par rapport à la semaine précédente et -8,688 têtes comparativement à l’an passé).

Porc

Le contrat de porc américain février 2026 a clôturé à 84,63 $ (+20 cents). Celui d’avril 2026 a fermé à 91,25 $ (+50 cents). Celui mai 2026 a terminé à 95,43 $ (+40 cents).

- À la clôture, le CME Lean Hog Index régressait de 0,25 $ à 80,60 $.

- Cet après-midi, le prix moyen au comptant de la carcasse s’affichait à 70,00 $.

- La valeur moyenne des découpes cédait 1,30 $ à 91,80 $. Dans le détail : longe -3,85 $ (84,74 $) ; fesse -1,33 $ (108,41 $) ; épaule -2,16 $ (70,97 $) ; côte + 3,72 $ (179,49 $) ; jambon + 0,22 $ (82,26 $) ; flanc -0,98 $ (122,85 $).

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 494,000 têtes (-1,000 têtes par rapport à la semaine précédente et +20,877 têtes comparativement à l’an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 991,000 têtes (-2,000 têtes par rapport à la semaine précédente et +32,597 têtes comparativement à l’an passé).

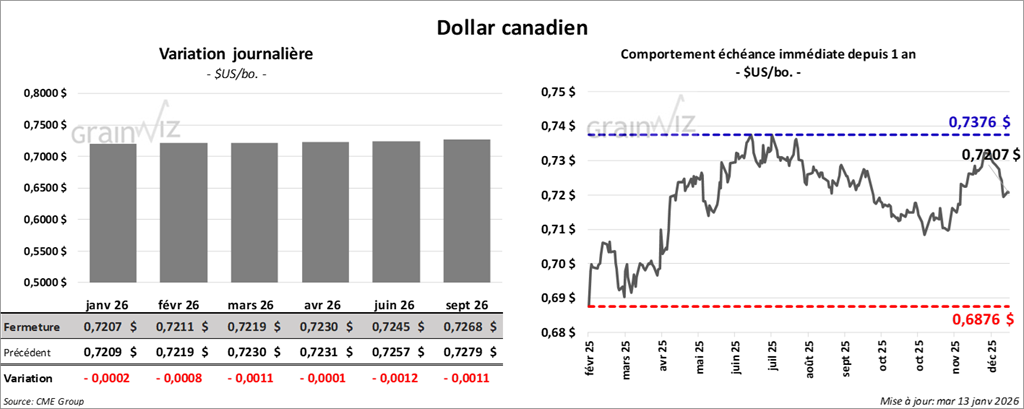

Dollar canadien