Météo – Amérique du Sud

- La NOAA prévoit des conditions globalement favorables pour le Brésil, avec des pluies bénéfiques pour la plupart des régions de production. En Argentine, la situation demeure plus délicate : un temps plus sec est attendu au centre et au sud du pays. L’organisme souligne d’ailleurs que des précipitations sont plus que nécessaires dans plusieurs secteurs.

À court terme, la NOAA indique que 93% des régions de soya au Brésil pourraient recevoir des précipitations près de la normale. En Argentine, les proportions s’établiraient plutôt à 44% pour le maïs et à 42% pour le soya.

- À court terme, les prévisions pour le Brésil demeurent favorables. L’analyse des cartes GFS (World Ag Weather), illustrées jusqu'au 3e jour, montre un potentiel de pluies abondantes sur plusieurs secteurs du Mato Grosso et, plus à l’est, jusqu'au Minas Gerais, en passant par le Tocantins et le Goiás. Par endroits, ces précipitations pourraient devenir excessives, mais pour l’instant, la plupart des analystes jugent les conditions globalement propices au bon développement des cultures.

À noter que les régions plus au sud — du Mato Grosso do Sul, vers l’est jusqu’à São Paulo, puis du Paraná au Rio Grande do Sul — pourraient connaître des conditions plus sèches, généralement bénéfiques pour la plupart des cultures.

- À court terme, les prévisions pour l’Argentine demeurent préoccupantes. L’analyse des cartes GFS (World Ag Weather), illustrées jusqu'au 3e jour, suggère la poursuite d’un temps sec sur une grande partie du pays. Seule une petite portion du nord-ouest pourrait recevoir quelques averses favorables. Globalement, la carte du 3e jour ci- contre continue donc de pointer vers un scénario sec à l’échelle du territoire.

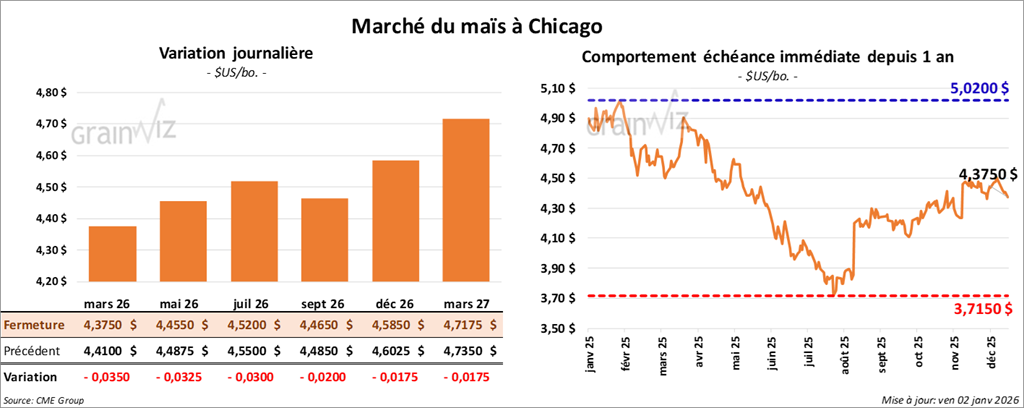

Maïs

Le contrat de maïs américain mars 26 a clôturé à 4,3775 $ (-3 ¼ cents). Celui mai 26 a fermé à 4,4525 $ (-3 ½ cents). Celui juillet 26 a terminé à 4,5150 $ (-3 ½ cents).

- La présidente du Mexique, Claudia Sheinbaum, a signé une série de décrets autorisant l’imposition de tarifs sur plusieurs produits alimentaires importés, dont le porc, le bœuf et le lait. D’autres produits ont également été visés, notamment : le riz, l’huile végétale, le soya et les saucisses. Ces mesures visent à stimuler les marchés locaux.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 132,000 t de maïs américain, à destination de la Corée du Sud, pour livraison en 2025/26.

- Afin de rattraper le retard lié au « shutdown » fédéral, l’USDA a publié son rapport sur les ventes à l’exportation américaines de la semaine du 18 décembre dernier. Pour le maïs, il estime les ventes à 2,202 Mt, soit une hausse de 26% par rapport à la semaine précédente. Le Mexique a été le principal acheteur. Des analystes soulignent d’ailleurs que la demande de maïs américain demeure élevée.

- Les données de la Commission européenne indiquent que, depuis le début de 2025/26 jusqu’au 21 décembre dernier, l’UE a importé 7,8 Mt de maïs, soit une baisse annuelle de 21%.

- Cet après-midi, l’USDA a publié son rapport mensuel sur la transformation et les sous-produits des grains. Pour le mois de novembre dernier, l’organisme estime que 472 millions de boisseaux de maïs américain ont été utilisés dans la fabrication de l’éthanol : une baisse de 1% par rapport à octobre, mais une très légère hausse comparativement à la même période l’an passé.

- CFTC : pour la semaine du 23 décembre dernier, les fonds spéculatifs actifs dans le maïs américain détenaient des positions nettes longues de 2,765 contrats.

Analyse sommaire – Maïs

- La séance dans le maïs américain a surtout été marquée par des manœuvres techniques, le plus souvent orientées à la baisse.

- Par ailleurs, plusieurs spéculateurs et analystes étaient encore en congé pour les festivités du Nouvel An, ce qui explique peut-être le manque d’amplitude observé dans la plupart des marchés des grains américains.

- Le facteur météo, globalement favorable pour le Brésil, a continué de peser sur le marché américain. L’idée est que ces conditions propices risquent d’augmenter l’offre de maïs en provenance de cette partie du monde.

- Néanmoins, les données du rapport sur les ventes à l’exportation de la semaine du 18 décembre dernier indiquent que la demande pour le maïs américain demeure élevée, une impression aussi appuyée par les achats des Sud-Coréens (ventes privées à l'exportation).

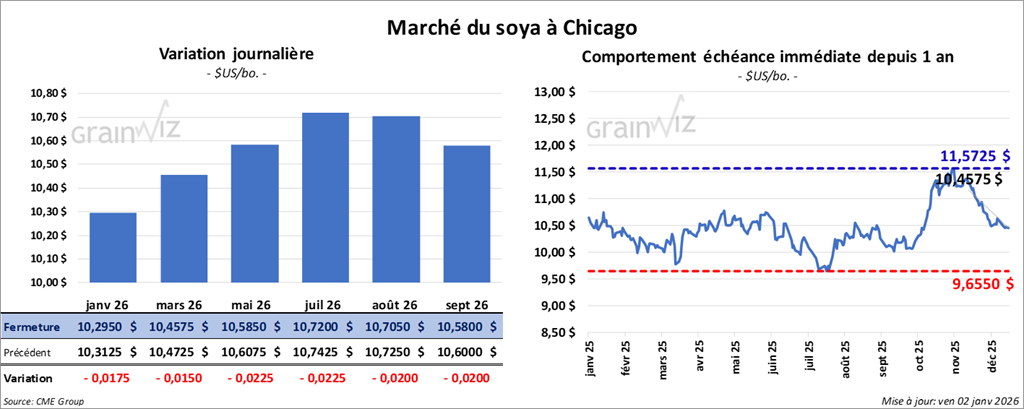

Soya

Le contrat de soya américain janvier 26 a clôturé à 10,2850 $ (-2 ¾ cents). Celui mars 26 a fermé à 10,4575 $ (-1 ½ cent). Celui mai 26 a terminé à 10,5875 $ (-2 cents).

Quant au tourteau de soya américain, le contrat janvier 26 a fini à 291,10$/tonne (-3,40$/tonne). Celui mars 26 a clôturé à 296,10 $/tonne (-3,50$/tonne). Celui mai 26 a fermé à 300,10 $/tonne (-3,90$/tonne).

Du côté de l'huile de soya américaine, le contrat janvier 26 a terminé à 48,87 $ (+80 points). Celui mars 26 a fini à 49,30 $ (+74 points).

- Pour les ventes à l’exportation de la semaine du 18 décembre dernier, l’USDA a estimé celles de soya américain à 1,056 Mt, soit une baisse hebdomadaire de 56%. La Chine a été la plus grande acheteuse.

- Cette année, l’USDA prévoit 6 missions commerciales visant à diversifier le bassin des acheteurs de produits agricoles américains. L’Indonésie, les Philippines, la Turquie, l’Australie, la Nouvelle-Zélande, l’Arabie saoudite et le Vietnam seront visités.

- Cet après-midi, le rapport mensuel Fats & Oils a été publié. Pour le mois de novembre dernier, l’USDA mentionne que 221 millions de boisseaux de soya américain ont été triturés, ce qui représentait une baisse mensuelle de 6,7% et une hausse annuelle de 5,0%.

Quant aux stocks d’huile de soya américaine, l’USDA indique qu’au mois de novembre dernier, ils se sont établis à 2,53 milliards de livres, soit une baisse de 8% par rapport à octobre et une augmentation de 2% comparativement à l’an passé.

- CFTC : pour la semaine du 23 décembre dernier, les fonds spéculatifs actifs dans le soya étaient short sur 110,403 contrats.

Analyse sommaire – Soya

- Comme pour le maïs et le blé, la séance dans le soya américain et ses produits dérivés a été dominée par des manœuvres techniques, le plus souvent à la baisse.

- Les données du rapport sur les ventes à l’exportation ont été mal accueillies : elles indiquaient surtout un manque d’intérêt pour cette denrée. Il reste que depuis les dernières semaines, les Chinois ont déjà acheté au moins 9 Mt sur les 12 Mt prévues. Toutefois, cet objectif reste inférieur à la normale annuelle en se qui concerne les achats chinois de soya américain.

- La météo essentiellement favorable pour le Brésil agit toujours comme une résistance à la hausse des cours. Rappelons que des analystes s’attendent à ce que la production de soya brésilien avoisine les 178 à 180 Mt, un record.

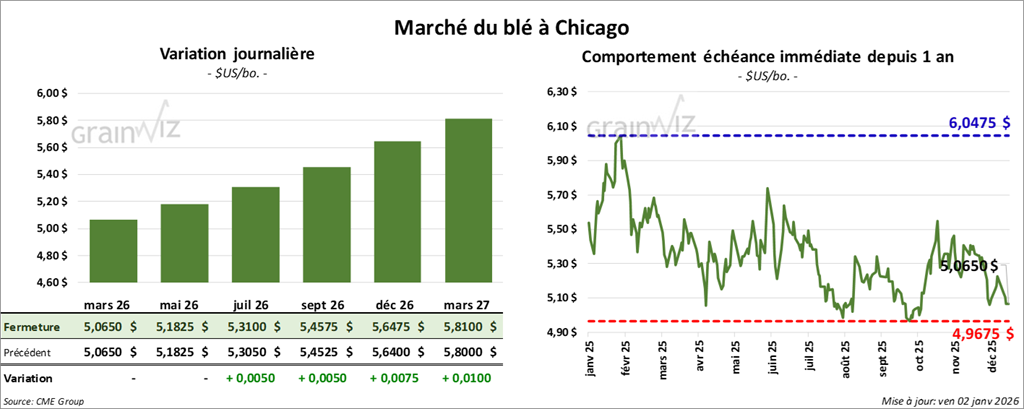

Blé

À Chicago, le contrat de blé mars 26 a clôturé à 5,0650 $ (0,0). Celui mai 26 a fermé à 5,1825 $ (0,0). Celui juillet 26 a terminé à 5,3100 $ (+½ cent).

À Kansas, le contrat de blé dur rouge d'hiver mars 26 a fini à 5,1500 $ (+½ cent). Celui mai 26 a clôturé à 5,2800 $ (0,0). Celui juillet 26 a fermé à 5,4200 $ (0,0).

À Minneapolis, le contrat de blé de printemps mars 26 a terminé à 5,7100 $ (-3 cents). Celui mai 26 a fini à 5,8225 $ (-2 ¼ cents). Celui juillet 26 a clôturé à 5,9450 $ (-3 ¼ cents).

- La NOAA (NWS) indique que les températures dans le nord des Plaines américaines pourraient être supérieures à la normale au cours des prochains jours.

- Concernant le rapport sur les ventes à l’exportation de la semaine du 18 décembre dernier, l’USDA a estimé celles de blé américain à 147,800 t, soit une baisse de 66% par rapport à la semaine précédente. Taïwan a été la principale acheteuse.

- Ce matin, l’USDA a annoncé une aide de 12 milliards d’USD aux agriculteurs américains, dont 11 milliards sous forme de paiement unique.

- En Europe, la Commission européenne indique que, depuis le début de 2025/26 jusqu’au 21 décembre dernier, les exportations de blé tendre de l’UE ont reculé de 1,8% pour atteindre 10,8 Mt.

- CFTC : pour la semaine du 23 décembre dernier, les fonds spéculatifs actifs dans le blé américain étaient short sur 91,665 contrats.

Analyse sommaire – Blé

- Comme pour le maïs et le soya américains, les cours du blé américain ont surtout subi l’effet de manœuvres techniques, le plus souvent à la baisse. Le peu de variations observées d’une session à l’autre reflète cette dynamique.

- Les données du rapport sur les ventes à l'exportation concernant le blé américain ont été mal perçues : elles ont agi comme une résistance à la hausse des cours.

Bœuf

Le contrat de bœuf américain février 26 a clôturé à 236,00 $ (+4,40$). Celui avril 26 a fermé à 235,98 $ (+3,78$). Celui juin 26 a terminé à 230,35 $ (+3,58$).

Quant au veau américain, le contrat janvier 26 a fini à 356,10 $ (+5,85$). Celui mars 26 a clôturé à 352,95 $ (+7,63 $). Celui avril 26 a fermé à 352,25 $ (+8,03$).

- À la fermeture, le CME Feeder Cattle Index gagnait 0,21$ à 348,65 $.

- Cet après-midi, la valeur du surgelé était en hausse, avec un écart Ch/Se qui s’est rétréci à 3,05$. Tandis que la découpe « Choice » a pris 2,52$ à 349,97$, celle « Select » gagnait 4,54 $ à 346,92 $.

- Un nouveau cas de myiase cutanée (causée par la lucilie bouchère) a été rapporté dans un troupeau à la frontière US/Mexique.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 116,000 têtes (+9,000 têtes comparativement à la semaine précédente et -4,343 têtes par rapport à l’an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 441,000 têtes (+7,000 têtes comparativement à la semaine précédente et -28,095 têtes par rapport à l’an passé).

Porc

Porc

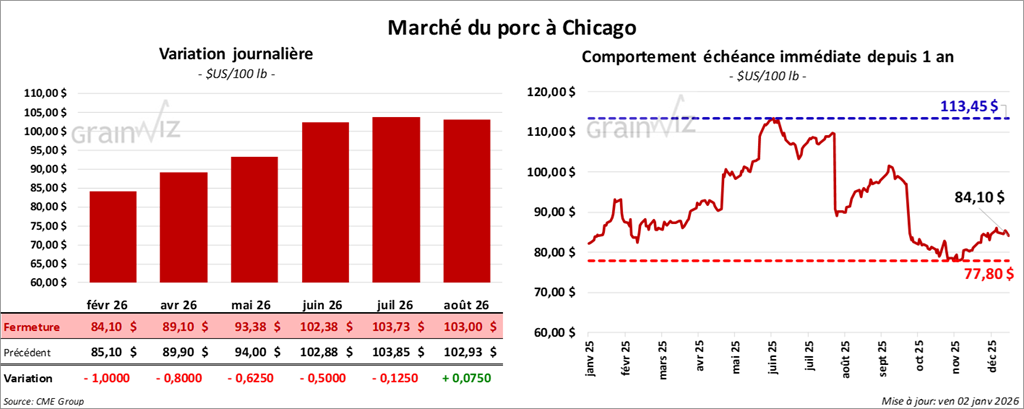

Le contrat de porc américain février 26 a clôturé à 84,10 $ (-1,00$). Celui avril 26 a fermé à 89,10 $ (-80 cents). Celui mai 26 a terminé à 93,38 $ (-63 cents).

- À la clôture, le CME Lean Hog Index progressait de 0,01$ à 82,26 $.

- Cet après-midi, la valeur moyenne des découpes gagnait 0,83$ à 94,57$. Dans le détail : longe +1,86$ (87,74$); fesse -1,60$ (119,08$); épaule +2,85$ (74,37$); côte +2,46$ (177,65$); jambon +1,58$ (84,65$); flanc -1,38$ (121,12$).

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 477,000 têtes (-7,000 têtes comparativement à la semaine précédente et -870 têtes par rapport à l’an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 1,837 million de têtes (+200,000 têtes comparativement à la semaine précédente et -17,623 têtes par rapport à l’an passé).

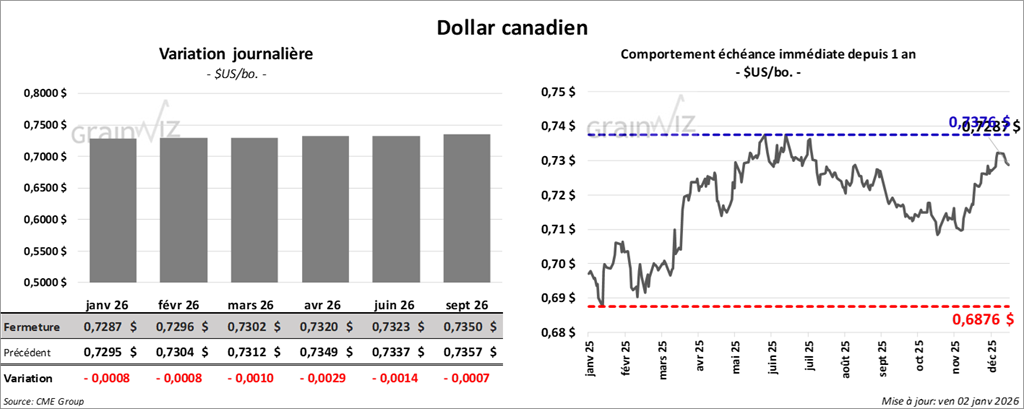

Dollar canadien

Dollar canadien