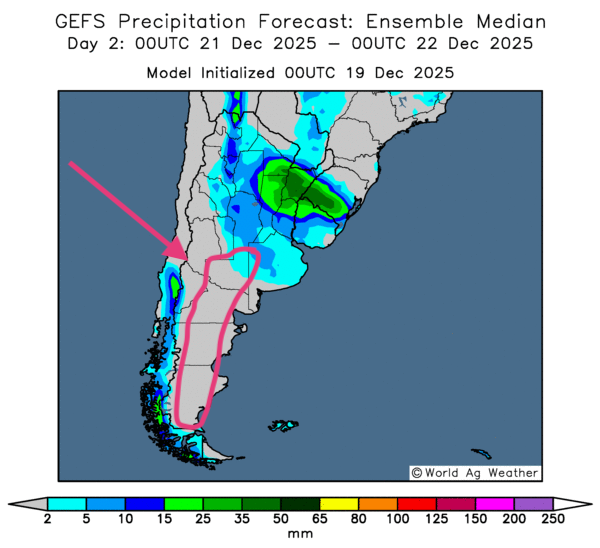

Météo – Amérique du Sud

- Globalement, les prévisions météo pour le Brésil sont correctes à court terme. L’analyse des cartes du Brésil GFS, fournies par World Ag Weather et illustrées jusqu’au 3e jour, révèle des possibilités de pluies concentrées surtout dans le centre et le centre-sud. Ces précipitations devraient être relativement bénéfiques pour la plupart des cultures de ces régions, même si la progression des activités aux champs pourrait être ralentie quelque peu.

Par contre, l’est et le sud-est, entre l’État de São Paulo et celui de Santa Catarina, pourraient être affectés par un temps sec persistant. En conséquence, les cultures de ces secteurs sont exposées à des risques de stress hydrique.

- Dans l’ensemble, les prévisions météo pour l’Argentine s’améliorent, du moins à court terme. L’analyse des cartes de l’Argentine GFS, fournies par World Ag Weather et illustrées jusqu’au 3e jour, indique notamment des possibilités de pluies variables pour le nord et le centre-est du pays. Toutefois, comme le montre la carte 2e jour présentée ci-dessous, un manque probable de précipitations est à prévoir pour la province de La Pampa et celles situées plus au sud.

Maïs

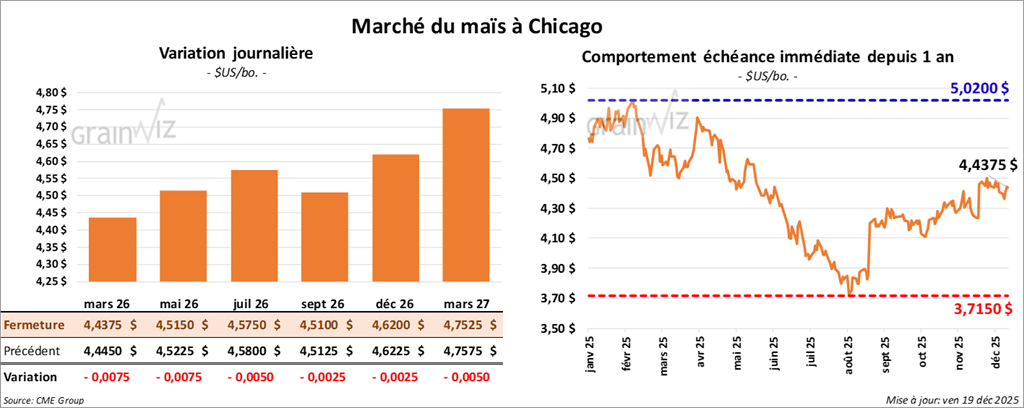

Le contrat de maïs américain mars 26 a clôturé à 4,4375 $ (- ¾ cent). Celui mai 26 a fermé à 4,5150 $ (- ¾ cent). Celui juillet 26 a terminé à 4,5750 $ (- ½ cent).

- Dans une entrevue accordée à Bloomberg, un haut dirigeant de l’USDA a mentionné que Washington ne prévoit pas de 2e plan de soutien pour les agriculteurs en difficulté en raison des tensions commerciales et de la baisse des prix des cultures. Récemment, la secrétaire américaine à l’Agriculture, Brooke Rollins, avait annoncé une aide de 700 millions d’USD aux agriculteurs.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) estime que les semis de maïs ont progressé à 69,5 % et que 88% des cultures se trouvent dans les catégories de bon à excellent. L’an passé à la même période, 38% étaient dans ces mêmes catégories.

- En Europe, Expana a augmenté sa prévision de la production de maïs de l’UE pour 2026/27 de 3,4% à 58,5 Mt. Cette hausse est minime et suggère que les importations pourraient augmenter.

- Au Brésil, Safras & Mercado prévoit une récolte de maïs 2025/26 de 142,88 Mt, ce qui serait une baisse de 0,7% par rapport à sa prévision précédente. Dans le détail, l’organisme mentionne que la production de maïs safrinha pourrait s’élever à 101,79 Mt et celle de la première récolte à 25,37 Mt.

Analyse sommaire – Maïs

- La journée dans le maïs américain a surtout été consacrée à des ajustements techniques, comme en témoigne la faible variation des prix observée durant la session.

- La demande toujours ferme pour le maïs américain, à l’échelle locale et internationale, a tout de même soutenu les différents contrats.

- La fin de la semaine/début du week-end a poussé des spéculateurs à ajuster ou à fermer des positions, afin de prendre leurs profits ou leurs pertes.

- Le facteur météo essentiellement favorable en Amérique du Sud a limité la hausse des cours.

Soya

Soya

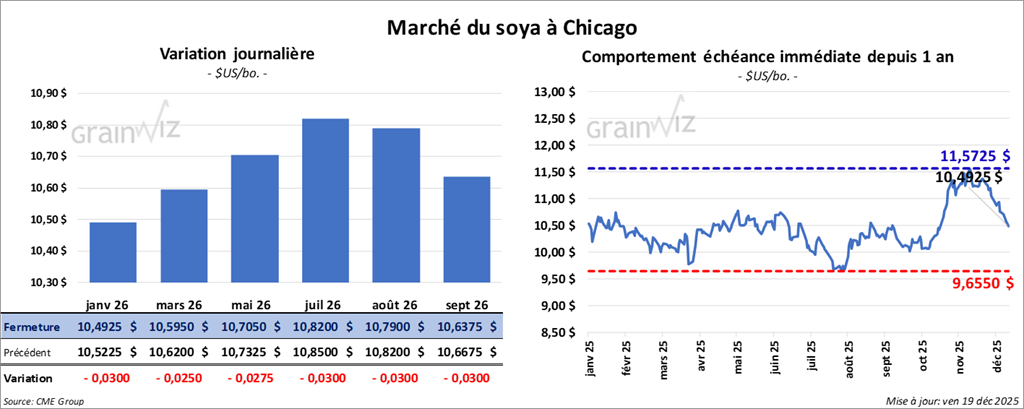

Le contrat de soya américain janvier 26 a clôturé à 10,4925 $ (-3 cents). Celui mars 26 a fermé à 10,5950 $ (- 2 ½ cents). Celui mai 26 a terminé à 10,7050 $ (- 2 ¾ cents).

Quant au tourteau de soya américain, le contrat janvier 26 a fini à 287,60 $/tonne (- 80 cents/tonne). Celui mars 26 a clôturé à 301,10 $/tonne (-1,20 $/tonne). Celui mai 26 a fermé à 304,70 $/tonne (-1,50 $/tonne).

Du côté de l'huile de soya américaine, le contrat janvier 26 a terminé à 47,90 $ (-21 points). Celui mars 26 a fini à 48,44 $ (-18 points).

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 134,000 t de soya américain. La Chine est la destination et les livraisons sont attendues en 2025/26.

- Bloomberg rapporte qu’au Japon, la Banque centrale a relevé son taux directeur d’un quart de point à 0,75%, soit à son niveau le plus élevé en 30 ans. Compte tenu notamment de la hausse des salaires et du risque limité de hausse des droits de douane américains, les membres de la banque ont laissé entendre que d’autres augmentations pourraient avoir lieu au cours des prochains mois.

- En Chine, Sinograin a vendu aux enchères locales 32,7% (ou 179,702 t) des 550,000 t de soya issu des réserves gouvernementales, ce qui contraste avec les 77,5% vendus précédemment. Cette situation amène certains analystes à penser que, malgré tout, les Chinois devraient logiquement se tourner vers les États-Unis pour s’approvisionner en soya.

D’autres estiment plutôt que ces chiffres reflètent un essoufflement de la demande domestique. Ils soulignent que les marges de trituration sont en baisse et que des commandes de soya sud-américain devraient bientôt arriver en Chine.

- Le BAGE soutient que les semis de soya argentin sont maintenant terminés à 67,3%, comparativement à 70% l’an passé.

Analyse sommaire – Soya

- Dans la journée, le secteur du soya américain (et de ses produits dérivés) a été affecté par une correction qui s’est poursuivie.

- Les spéculateurs semblent s’être lassés des ventes privées à l’exportation de soya américain vers la Chine. En d’autres termes, la nouvelle a déjà été assimilée par le marché américain.

- Le facteur météo toujours favorable en Amérique du Sud a pesé sur l’évolution des contrats de soya américain et de ses dérivés.

- La fin de la semaine/début du week-end a poussé des spéculateurs à ajuster ou à fermer des positions pour prendre leurs profits ou leurs pertes.

- Comme dans les autres secteurs du grain, le facteur de la fin de l’année et ses implications fiscales a joué sur le marché. Cette situation fait en sorte que des spéculateurs et des fonds spéculatifs actifs dans les différents secteurs des commodités poursuivent leurs ajustements de portefeuille.

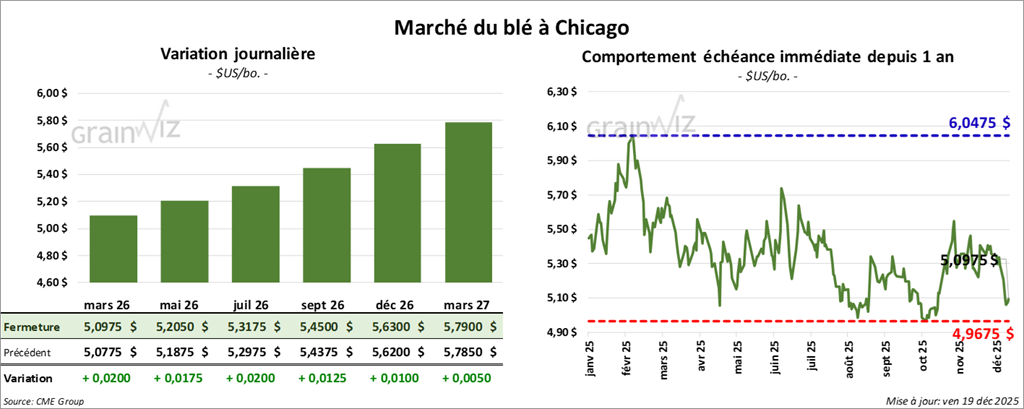

Blé

À Chicago, le contrat de blé mars 26 a clôturé à 5,0975 $ (+ 2 cents). Celui mai 26 a fermé à 5,2050 $ (+ 1 ¾ cent). Celui juillet 26 a terminé à 5,3175 $ (+ 2 cents).

À Kansas, le contre de blé dur rouge d'hiver mars 26 a fini à 5,1525 $ (- 1 ¾ cent). Celui mai 26 a clôturé à 5,2775 $ (- 1 ½ cent). Celui juillet 26 a fermé à 5,4100 $ (- ¾ cent).

À Minneapolis, le contrat de blé de printemps mars 26 a terminé à 5,7800 $ (+ 5 cents). Celui mai 26 a fini à 5,8850 $ (+ 5 ½ cents). Celui juillet 26 a clôturé à 6,0125 $ (+ 5 ½ cents).

- World Weather mentionne qu’un temps anormalement chaud et sec pourrait survenir au cours des prochains jours dans plusieurs régions associées à la culture du blé dur rouge d’hiver américain, situées essentiellement dans les Grandes Plaines. Cela dit, à plus long terme, des précipitations bienvenues devraient préserver l’humidité des sols dans plusieurs secteurs.

- En date d’hier, le ministère ukrainien de l’Économie a estimé que les Ukrainiens auraient récolté 56,6 Mt de grain, soit 93,5% de ce qui avait été semé.

- LSEG a lancé hier un avertissement de gel destructeur dans le courant du mois prochain pour le sud des Plaines américaines.

- Dans la revue des marchés d’hier, on mentionnait que SovEcon estime que la production de grain russe pourrait s’élever à 88,8 Mt, une hausse par rapport aux 88,6 Mt prévus précédemment. Cette augmentation s’explique par les meilleurs rendements réalisés en Sibérie.

- Le BAGE avance que la récolte de blé argentin est maintenant terminée à 73,3%. L’organisme rapporte aussi que la production a augmenté de 1,6 Mt pour atteindre 27,1 Mt.

Analyse sommaire – Blé

- Des manœuvres techniques ont eu lieu dans le secteur du blé américain. C’est ce que montrent notamment les faibles variations à Chicago et à Kansas.

- La fin de la semaine/début du week-end a poussé des spéculateurs à ajuster ou à fermer des positions pour prendre leurs profits ou leurs pertes.

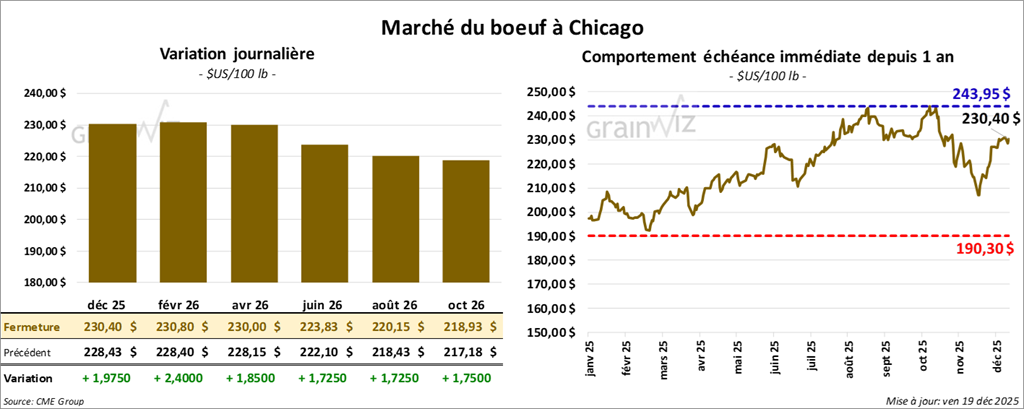

Bœuf

Bœuf

Le contrat de bœuf américain décembre 25 a clôturé à 230,40 $ (+ 1,98 $). Celui février 26 a fermé à 230,80 $ (+ 2,40 $). Celui avril 26 a terminé à 230,00 $ (+ 1,85 $).

Quant au veau américain, le contrat janvier 26 a fini à 345,60 $ (+ 5,33 $). Celui mars 26 a clôturé à 339,40 $ (+ 4,80 $). Celui avril 26 a fermé à 337,60 $ (+ 4,43 $).

- À la fermeture, le CME Feeder Cattle Index était en hausse de 1,13 $ à 351,18 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) a tenu 2 périodes d'encan en ligne (US).

Séquence 1 : il n'a pas réussi à vendre les 1,708 têtes présentées. Les secteurs concernés par cette tentative étaient ceux TX/OK/NM, KS et IA. Les prix de réserve allaient de 229,00 à 355,00 $. Les offres maximales étaient entre 0,00 à 228,00 $.

Séquence 2 : il a vendu 40 têtes (mixtes) des 1,708 têtes offertes au prix moyen de 355,00 $. Le secteur IA était concerné par les ventes. Les prix de réserve variaient de 230,00 à 355,00 $. Les offres maximales allaient de 0,00 à 355,00 $.

- Cet après-midi, la valeur du surgelé progressait, avec un écart Ch/Se qui s'est élargi à 15,61 $. La découpe « Choice » a gagné 4,35$ à 361,63$. Celle « Select » a pris 2,05$ à 346,02 $.

- Aujourd’hui paraissait le rapport mensuel Cattle on Feed. L’USDA a estimé qu’au 1er décembre dernier, les inventaires des parcs d'engraissement s’établissaient à 11,727 millions de têtes, ce qui était une baisse de 2% par rapport à l'an dernier. Les anticipations des analystes étaient une réduction annuelle de 1,6%.

Par ailleurs, il a également calculé qu’au cours du mois de novembre dernier, les placements ont concerné 1,595 million de têtes, ce qui était une baisse de 11% comparativement à l’an dernier. Les attentes des analystes étaient une réduction annuelle de 8%.

Enfin, il a évalué que la commercialisation au mois de novembre dernier impliquait 1,521 million de têtes, soit une baisse de 12% par rapport à l'an passé. Les projections des analystes étaient une réduction annuelle de 11,3%.

- Pour aujourd'hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 108,000 têtes (+ 3,000 têtes comparativement à la semaine précédente et -9,185 têtes par rapport à l'an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 580,000 têtes (-9,000 têtes comparativement à la semaine précédente et -20,828 têtes par rapport à l’an passé).

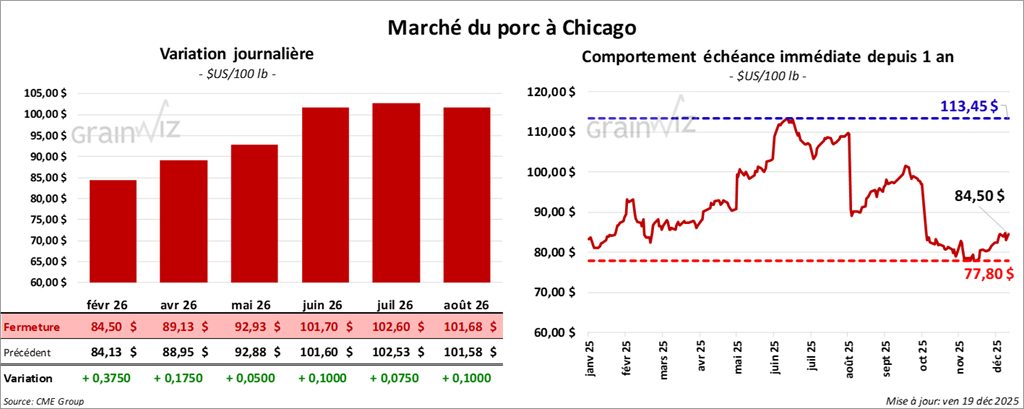

Porc

Le contrat de porc américain février 26 a clôturé à 84,50 $ (+ 38 cents). Celui avril 26 a fermé à 89,13 $ (+ 18 cents). Celui mai 26 a terminé à 92,93 $ (+ 5 cents).

- À la clôture, le CME Lean Hog Index était en progression de 0,01 $ à 83,88 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 1,20 $ à 67,45 $. Quant à celui du vivant, il a fait l'inverse en augmentant de 0,48$ à 55,25$.

- La valeur moyenne des découpes a gagné 2,33 $ à 99,76 $. Dans le détail: longe -2,55 $ (86,51$); fesse + 3,37 $ (117,99 $); épaule + 0,08$ (84,00$); côte + 2,24$ (164,44$); jambon + 6,63 $ (104,59 $); flanc + 4,25 $ (122,82 $).

- Pour aujourd'hui seulement, l’USDA a évalué les abattages sous inspection fédérale à 481,000 têtes (+9,000 têtes comparativement à la semaine précédente et -3,583 têtes par rapport à l'an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 2,426 millions de têtes (-11,000 têtes comparativement à la semaine précédente et -4,828 têtes par rapport à l'an passé).

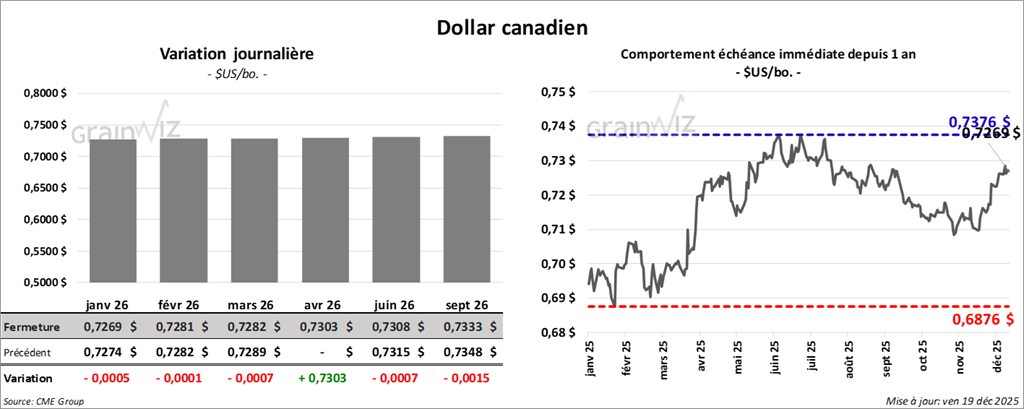

Dollar canadien

Dollar canadien