Météo – Amérique du Sud

- Pour les prochains jours, la NOAA prévoit généralement des conditions propices au bon développement des cultures du Brésil. Par ailleurs, dans le cas de l'Argentine, l'organisme estime que le temps se complique avec une sécheresse persistante surtout dans le sud du pays.

- Pour sa part, World Weather mentionne que l'humidité des sols dans la plupart des régions de l'Argentine reste suffisante pour le développement des cultures. Mais il note que le sud-ouest pourrait rester aux prises avec une humidité des sols plus limitée, ce qui laisse penser que dans le secteur, les risques d'augmentation du stress hydrique sont toujours présents. Dans le cas du Brésil, World Weather mentionne que les nouvelles données pour les prochains jours suggèrent un temps plus sec possible pour le centre est.

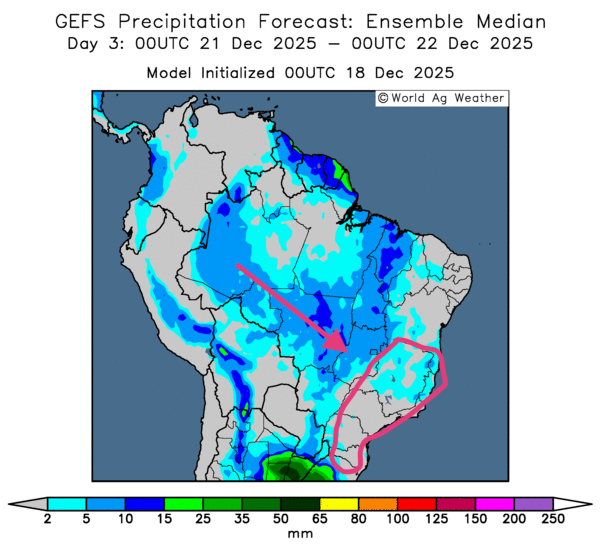

- Dans l'ensemble, les prévisions météo pour le Brésil semblent favorables à court terme. L'analyse des cartes du Brésil GFS, fournies par World Ag Weather et dessinées jusqu'au 3e jour, révèle surtout des possibilités de pluies plus ou moins abondantes pour le centre du pays. Comme le montre la carte du 3e jour ci-contre, des précipitations variables pourraient affecter le centre et certaines parties de l'est du pays. Toutefois, les météorologues laissent entrevoir un temps sec persistant pour les régions du sud-est, de l'État de São Paulo jusqu'à celui de Santa Catarina.

- De manière générale, les prévisions météo pour l'Argentine s’améliorent à court terme. L'analyse des cartes de l'Argentine GFS, fournies par World Ag Weather et illustrées jusqu'au 3e jour, montre des possibilités de pluies plus ou moins abondantes pour le nord et le centre du pays. Par conséquent, les secteurs récemment asséchés pourraient recevoir des averses bénéfiques et nécessaires.

Maïs

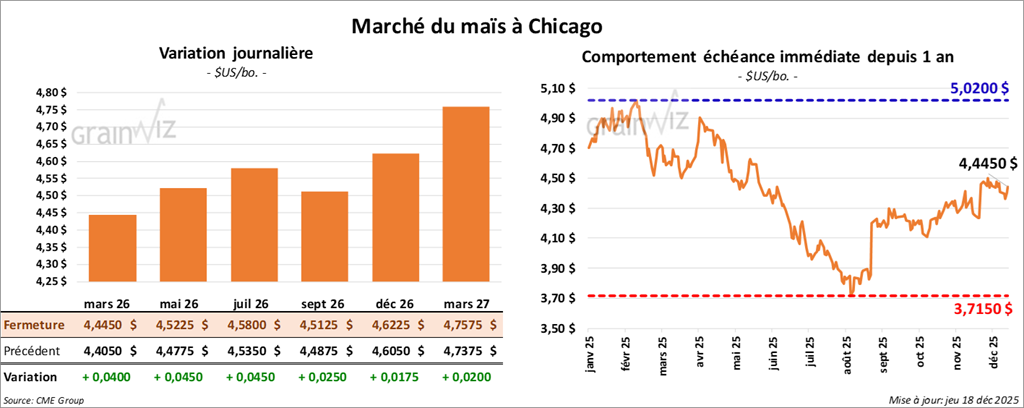

Le contrat de maïs américain mars 26 a clôturé à 4,4400 $ (+ 3 ½ cents). Celui mai 26 a fermé à 4,5175 $ (+ 4 cents). Celui juillet 26 a terminé à 4,5775 $ (+ 4 ¼ cents).

- Ce matin, le Bureau of Labor Statistics (US) a rapporté que l'indice des prix à la consommation américain a reculé à 2,7% en novembre dernier. Les analystes s'attendaient à 3,1%. En septembre, il était de 3,0%. L'organisme n'a pas publié de chiffres pour le mois d'octobre dernier en raison du « shutdown » du gouvernement fédéral.

- Au Royaume-Uni, la Banque d'Angleterre a réduit son taux directeur de 25 points de base à 3,75%.

- Des analyses notent que les exportations de maïs et de blé ukrainiens sont de plus en plus difficiles avec une logistique compliquée et des problèmes d'approvisionnement énergétique qui limitent, notamment, les chargements portuaires.

- Pour le mois de novembre dernier, les douanes chinoises mentionnent que les Chinois ont importé 560,000 t de maïs, ce qui était une augmentation annuelle de 87,5%.

- Pour la semaine du 27 novembre dernier, les ventes nettes à l'exportation de maïs américain ont été de 1,792 Mt. Les analystes s'attendaient à un résultat entre 1,0 et 2,0 Mt.

- CFTC: durant la semaine du 2 décembre dernier, des spéculateurs actifs dans le maïs américain avaient augmenté leurs positions acheteuses par 34,142 contrats à 23,370 contrats.

Analyse sommaire – Maïs

- Aujourd'hui, les cours du maïs américain ont poursuivi leur progression, sans doute stimulée par la demande locale et internationale (voir notamment le rapport sur les ventes à l'exportation).

- Des manœuvres techniques ont donc été observées; la tendance a été majoritairement haussière.

- Le facteur météo de l'Amérique du Sud, plutôt favorable au développement des différentes cultures, a quand même opposé une résistance à la hausse des cours du maïs américain.

Soya

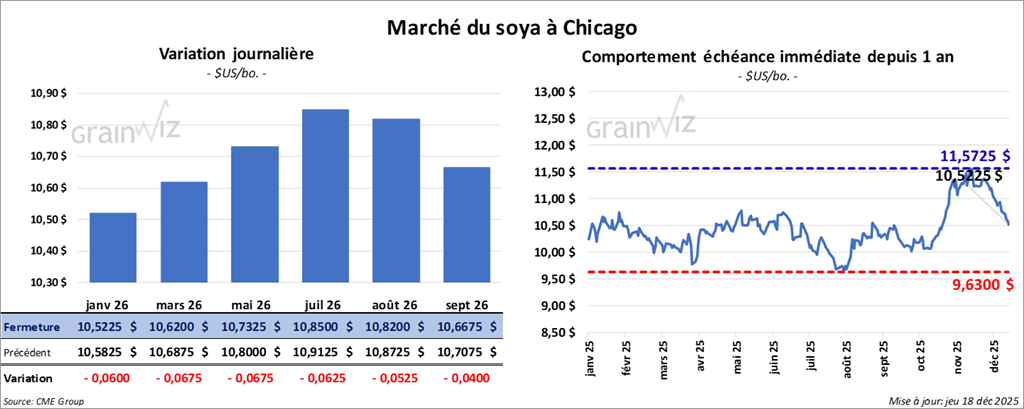

Le contrat de soya américain janvier 26 a clôturé à 10,5225 $ (- 6 cents). Celui mars 26 a fermé à 10,6200 $ (- 6 ¾ cents). Celui mai 26 a terminé à 10,7325 $ (- 6 ¾ cents).

Quant au tourteau de soya américain, le contrat janvier 26 a fini à 298,40 $/tonne (+ 20 cents/tonne). Celui mars 26 a clôturé à 302,30 $/tonne (+ 30 cents/tonne). Celui mai 26 a fermé à 306,20 $/tonne (+ 50 cents/tonne).

Du côté de l'huile de soya américaine, le contrat janvier 26 a terminé à 48,11 $ (-41 points). Celui mars 26 a fini à 48,62 $ (-43 points).

- Ce matin, l’USDA a annoncé des ventes privées à l'exportation de 114,000 t de soya américain. La Chine était la destination et les livraisons prévues en 2025/26.

- Bloomberg rapporte les achats chinois de soya américain ont déjà dépassé la moitié de l'objectif de 12 Mt fixé. En fait, les Chinois auraient sécurisé 7 Mt. À elle seule, l'entreprise étatique chinoise Sinograin aurait réservé 2 Mt de soya américain la semaine dernière.

- Dernièrement, le réal brésilien reculait face au dollar américain, laissant croire à des analystes que la demande chinoise pour le soya américain pourrait devenir incertaine, surtout si la météo brésilienne reste favorable au cours des prochains jours, voire des prochaines semaines.

- Au cours de la semaine du 27 novembre dernier, les ventes nettes à l'exportation de soya américain ont été de 1,106 Mt alors que les anticipations des analystes se situaient entre 600,000 et 2,0 Mt. L’USDA a également estimé les ventes nettes à l'exportation de tourteau de soya américain à 436,046 t. Les analystes projetaient un résultat entre 200,000 et 450,000 t. Dans le cas de l'huile de soya américaine, les ventes nettes ont été de 25,516 t alors que les prévisions des analystes étaient entre 5,000 et 25,000 t.

- CFTC: au cours de la semaine du 2 décembre dernier, des spéculateurs actifs dans le soya américain avaient acheté 1,137 contrats de soya pour avoir 215,426 positions acheteuses. Ils avaient également acheté 16,113 contrats de l'huile de soya américaine pour réduire leurs positions vendeuses à 2,684 contrats. Dans le cas du tourteau de soya américain, ils avaient réduit leurs positions acheteuses par 5,845 contrats à 57,662 contrats.

Analyse sommaire – Soya

- Des manœuvres surtout techniques ont eu lieu dans le secteur du soya américain (et de ses produits dérivés), surtout des ventes de contrats à terme. La correction d'hier s'est donc poursuivie dans le courant de la journée.

- L'idée que la demande chinoise pour le soya américain puisse reculer au profit des Brésiliens, qui offrent un grain toujours moins dispendieux, inquiète des spéculateurs. Par le fait même, certains ont été déçus par la progression des achats de soya américain, qu’ils jugent trop lente.

- Comme pour le maïs, le soya américain a été affecté par la météo clémente en Amérique du Sud, spécialement au Brésil.

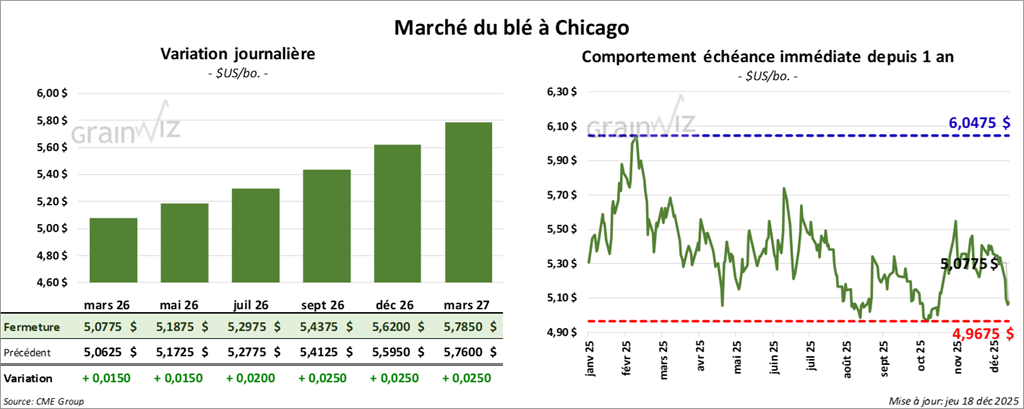

Blé

Blé

À Chicago, le contrat de blé mars 26 a clôturé à 5,0775 $ (+ 1 ½ cent). Celui mai 26 a fermé à 5,1875 $ (+ 1 ½ cent). Celui juillet 26 a terminé à 5,2975 $ (+ 2 cents).

À Kansas, le contrat de blé dur rouge d'hiver mars 26 a fini à 5,1700 $ (+ 9 ¼ cents). Celui mai 26 a clôturé à 5,2925 $ (+9 cents). Celui juillet 26 a fermé à 5,4175 $ (+8 ¼ cents).

À Minneapolis, le contrat de blé de printemps mars 26 a terminé à 5,7300 $ (+ 11 cents). Celui mai 26 a fini à 5,8300 $ (+ 10 ½ cents). Celui juillet 26 a clôturé à 5,9575 $ (+ 10 cents).

- En Chine, l'administration des Douanes estime que le pays a importé 250,000 t de blé au cours du mois de novembre dernier, ce qui était une baisse annuelle de 69%.

- La NOAA remarque que les températures dans la majorité des régions des Plaines américaines pourraient se trouver à la hausse en touchant des records. Ces augmentations pourraient se poursuivre la semaine prochaine. Le problème est que des météorologues s'attendent à une baisse des températures marquée au cours du mois prochain.

- En Russie, SovEcon a augmenté son anticipation de la production de blé russe 2025 de 200,000 t à 88,8 Mt. Pour 2026, l'organisme s'attend à ce que la production de blé russe atteigne 83,8 Mt. Chaque année, la Russie produit entre 80 et 90 Mt de blé.

- En Europe, Expana (elle a acheté l’entreprise française Stratégie Grains) prévoit une production de blé tendre de l'UE à la baisse de 6,2% à 128,3 Mt pour 2026/27. Cette réduction s'explique par la récolte élevée enregistrée en 2025/26.

- En Afrique du Sud, les autorités s'attendent à ce que la récolte de blé soit plus élevée de 3% cette année.

- Pour le Canada, LSEG a augmenté son anticipation de la production de blé 2025/26 de 9,3% à 39,9 Mt. Le 4 décembre dernier, Statistique Canada établissait son chiffre sur le blé canadien pour le mois de novembre à 40,0 Mt.

- En ce qui concerne les ventes nettes à l'exportation de la semaine du 27 novembre dernier, l’USDA a évalué celles de blé américain à 460,655 t. Les attentes des analystes se situaient entre 250,000 et 600,000 t.

- CFTC: au cours de la semaine 2 décembre dernier, des spéculateurs actifs dans le blé à Chicago avaient acheté 9,905 contrats de blé; leurs positions nettes restaient vendeuses à 43,481 contrats (vs 43,841 la semaine précédente). À Kansas City, ils avaient réduit leurs positions vendeuses par 4,153 contrats à 17,911 contrats.

Analyse sommaire – Blé

- La journée dans le blé américain a été marquée par des corrections aux différentes places de marché. Des spéculateurs ont simplement ajusté leurs positions.

- À noter que, pour des raisons fiscales notamment, des spéculateurs profitent toujours de l'occasion de cette fin d'année pour ajuster des positions.

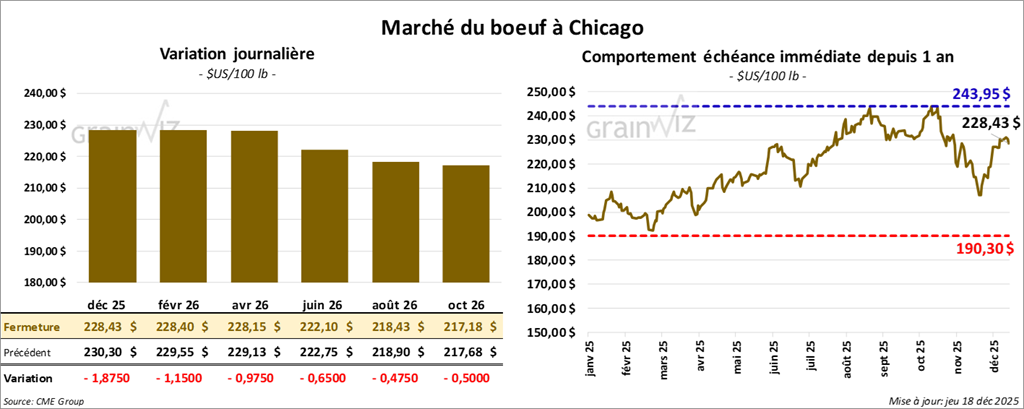

Bœuf

Bœuf

Le contrat de bœuf américain décembre 25 a clôturé à 228,43 $ (-1,88 $). Celui février 26 a fermé à 228,40 $ (-1,15 $). Celui avril 26 a terminé à 228,15 $ (-98 cents).

Quant au veau américain, le contrat janvier 26 a fini à 340,28 $ (- 1,25 $). Celui mars 26 a clôturé à 334,60 $ (-1,73 $). Celui avril 26 a fermé à 333,18 $ (-1,85 $).

- À la fermeture, le CME Feeder Cattle Index progressait de 0,94 $ à 349,79 $.

- Cet après-midi, la valeur du surgelé était en progression contrastée avec un écart Ch/Se qui s'est élargi à 13,31 $. La découpe « Choice » a pris 1,19 $ à 357,28 $. Celle « Select » a reculé de 2,46 $ à 343,97 $.

- Pour la semaine du 27 novembre dernier, l’USDA a estimé les ventes nettes à l'exportation de bœuf américain 2025 à 12,087 t. Il a également évalué celles de 2026 à 12,087 t.

- Demain paraîtra le rapport mensuel Cattle on Feed. Les analystes s'attendent à ce qu’au cours du mois de novembre, les placements ont reculé de 8%. Ils voient également la commercialisation à la baisse de 11,3%. Dans le cas des inventaires des parcs d'engraissement, les analystes pensent qu’au 1er décembre dernier, ils ont été réduits de 1,6% par rapport à la même période l'an passé.

- CFTC: durant la semaine 2 décembre dernier, des spéculateurs actifs dans le bœuf américain avaient réduit leurs positions acheteuses par 10,703 contrats à 82,208 contrats.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 123,000 têtes (égal à la semaine précédente; +1,419 têtes comparativement à l'an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 472,000 têtes (+12,000 têtes par rapport à la semaine précédente et -11,643 têtes comparativement à l'an passé).

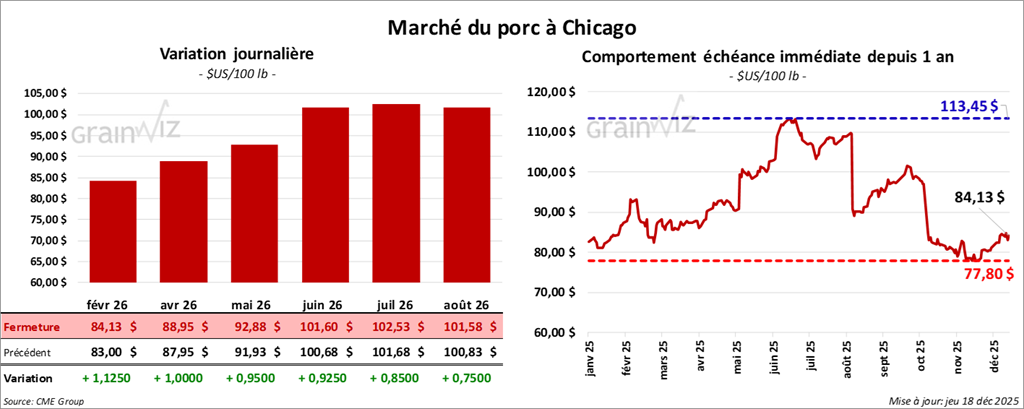

Porc

Porc

Le contrat de porc américain février 26 a clôturé à 84,13 $ (+ 1,13 $). Celui avril 26 a fermé à 88,95 $ (+ 1,00 $). Celui mai 26 a terminé à 92,88 $ (+ 95 cents).

- À la clôture, le CME Lean Hog Index gagnait 0,57 $ à 83,87 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 1,06 $ à 68,65 $. Quant à celui pour le vivant, il baissait de 3,47 $ à 51,73 $.

- La valeur moyenne des découpes cédait 1,11 $ à 97,43 $. Dans le détail: longe + 6,35 $ (89,06 $); fesse -0,17 $ (114,62 $); épaule -2,88 $ (83,92 $); côte + 4,35 $ (162,20 $); jambon -3,79 $ (97,96 $); flanc -7,01 $ (118,57 $).

- Pour la semaine du 27 novembre dernier, l’USDA a estimé les ventes nettes à l'exportation de porc américain à 30,646 t pour 2025 et 2,351 t pour 2026.

- CFTC: durant la semaine 2 décembre dernier, des spéculateurs actifs dans le porc américain avaient réduit leurs positions acheteuses par 3,543 contrats à 46,650 contrats.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 495,000 têtes (+1,000 têtes comparativement à la semaine précédente et +9,828 têtes par rapport à l'an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 1,957 million de têtes (-8,000 têtes comparativement à la semaine précédente et +10,755 têtes par rapport à l’an passé).

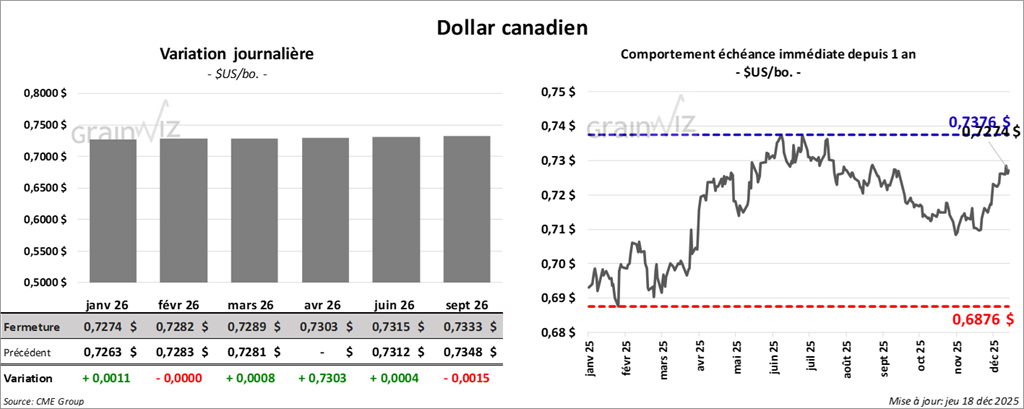

Dollar canadien