Météo – Amérique du Sud

- World Weather prévoit, pour les prochains jours, des précipitations bénéfiques dans la plupart des régions de production du Brésil. Ces averses devraient soutenir le développement des cultures récemment semées.

- De son côté, la NOAA indique que les conditions actuelles demeurent favorables au développement des différentes cultures au Brésil. Elle estime que les précipitations attendues à court terme sont adéquates, mais ajoute que le sud du pays manque d’averses. Pour l’Argentine, l’organisme signale également des zones en déficit de pluie.

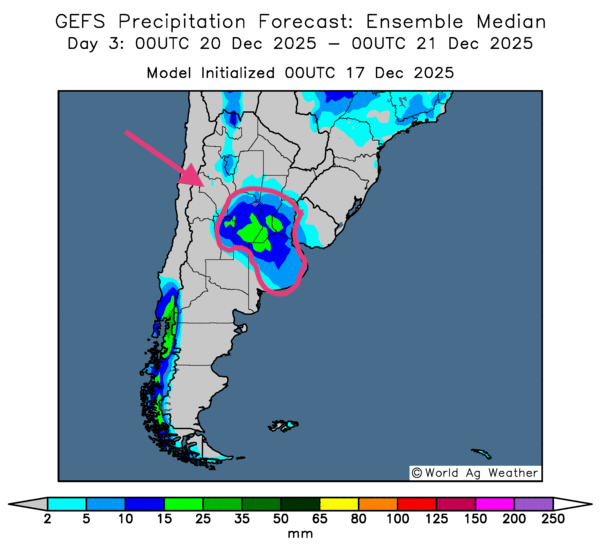

- Dans l’ensemble, les prévisions météo pour le Brésil demeurent favorables à court terme. L’analyse des cartes du Brésil GFS, fournies par World Ag Weather et illustrées jusqu'au 3e jour, révèle des possibilités de pluie plus ou moins abondante pour le centre et certaines parties de l’est du pays. En revanche, le sud-est du Brésil, du Paraná jusqu'au Rio Grande do Sul, pourrait être touché par un temps sec persistant. À l’inverse, les précipitations attendues dans le centre du pays pourraient devenir excessives, avec la possibilité d’une humidité des sols saturée par endroits. Mais, pour l'instant, les conditions demeurent correctes dans plusieurs secteurs.

- À court terme, les prévisions météo pour l’Argentine demeurent globalement correctes. L’analyse des cartes de l’Argentine, fournies par World Ag Weather et dessinées jusqu'au 3e jour, indique un temps sec persistant sur la majeure partie du territoire. Toutefois, comme le montre la carte du 3e jour ci-contre, des pluies demeurent possibles dans plusieurs parties du centre et de l’est du pays. Des provinces comme San Luis, Córdoba, Santa Fe, Entre Ríos et Buenos Aires pourraient recevoir des averses bénéfiques.

Maïs

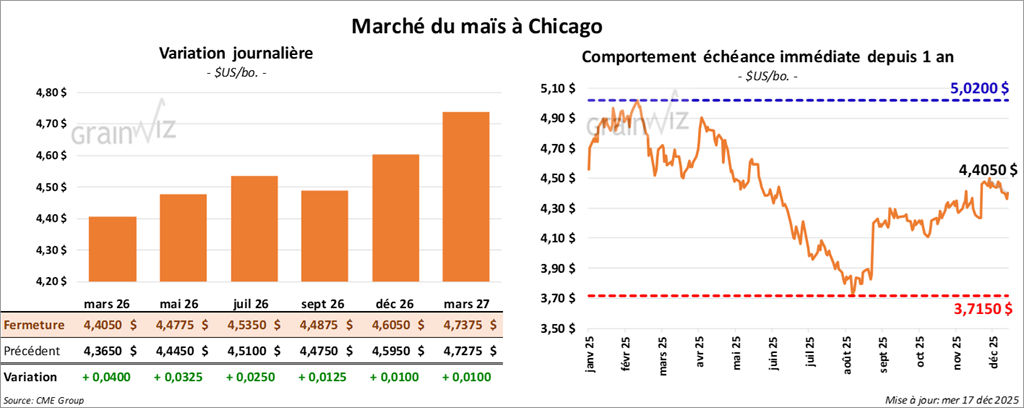

Le contrat de maïs américain mars 26 a clôturé à 4,4050 $ (+ 4 cents). Celui mai 26 a fermé à 4,4775 $ (+ 3 ¼ cents). Celui juillet 26 a terminé à 4,5350 $ (+ 2 ½ cents).

- Durant la semaine du 12 décembre dernier, la production moyenne d'éthanol américain s’est établie à 1,131 million de barils par jour, en hausse de 2,4% par rapport à la semaine précédente et de 2,5% comparativement à l’an passé. Les analystes anticipaient une moyenne de 1,110 million de barils.

Quant aux stocks d'éthanol américain, ils se sont établis à 22,353 millions de barils, en baisse de 1,3% par rapport à la semaine précédente et de 0,7% par rapport à l'an passé. Les attentes des analystes étaient de 22,716 millions de barils.

- Ce matin, l’USDA a signalé des ventes privées à l'exportation de maïs américain de 177,055 t, à destination du Mexique, avec des livraisons prévues en 2025/26.

- En Europe, l'indice des prix à la consommation est demeuré stable à 2,1% en novembre dernier. Par ailleurs, pour la même période, celui de la Grande-Bretagne est passé de 3,6% à 3,2%.

- Au Brésil, AgRural mentionne que les semis de maïs de première récolte sont maintenant terminés à 78%.

- Toujours au Brésil, l’Anec prévoit pour le mois des exportations de maïs à 6,4 Mt, soit une légère augmentation par rapport à son anticipation précédente.

Analyse sommaire – Maïs

- Des manœuvres techniques ont eu lieu dans le maïs américain tout au long de la journée. Les contrats ont rebondi après les pertes enregistrées hier. L'excellent rapport sur l'éthanol américain et, sans doute, les ventes privées annoncées ce matin ont permis au marché du maïs américain de progresser.

- La météo essentiellement « favorable » au Brésil a toutefois limité la hausse des cours de maïs américain.

Soya

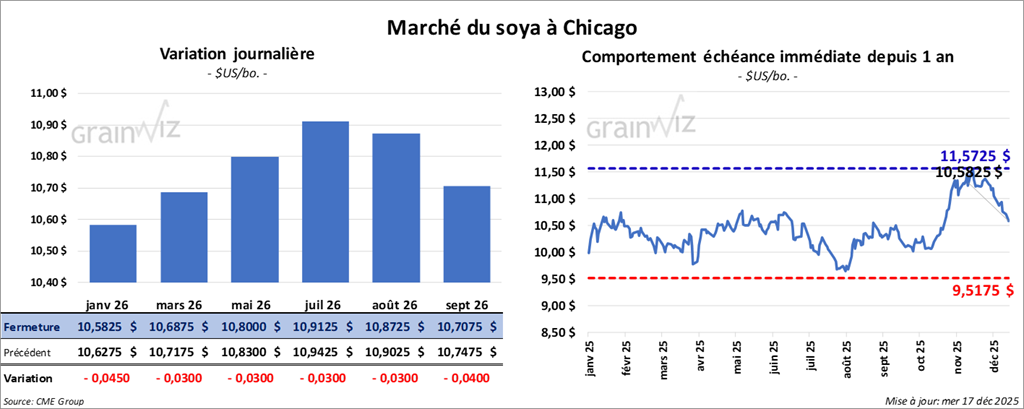

Le contrat de soya américain janvier 26 a clôturé à 10,5825 $ (- 4 ½ cents). Celui mars 26 a fermé à 10,6875 $ (- 3 cents). Celui mai 26 a terminé à 10,8000 $ (- 3 cents).

Quant au tourteau de soya américain, le contrat janvier 26 a fini à 298,20 $/tonne (-4,20 $/tonne). Celui mars 26 a clôturé à 302,00 $/tonne (-4,10 $/tonne). Celui mai 26 a fermé à 305,70 $/tonne (-4,60 $/tonne).

Du côté de l'huile de soya américaine, le contrat janvier 26 a terminé à 48,52 $ (+ 16 points). Celui mars 26 a fini à 49,05 $ (+ 14 points).

- Dans la journée, l’USDA a annoncé des ventes privées à l'exportation de 198,000 t de soya américain, à destination de la Chine. Il a également rapporté d'autres ventes privées à l'exportation de 125,000 t, vers des destinations inconnues. Dans les deux cas, les livraisons sont prévues en 2025/26.

- En Chine, vendredi, Sinograin doit présenter aux enchères locales 550,000 t de soya issu des réserves gouvernementales.

- Au Brésil, l’Anec estime que les exportations de soya atteindront 3,6 Mt ce mois-ci, ce qui serait une légère augmentation par rapport à son anticipation précédente.

Analyse sommaire – Soya

- Des manœuvres techniques, le plus souvent à la baisse, ont été observées dans le secteur du soya américain et de ses produits dérivés.

- L'annonce des ventes privées à l'exportation de soya américain n'aura pas suffi pour freiner la réduction des cours. Cette situation laisse penser que des spéculateurs n’en ont pas tenu compte, comme si ce genre de nouvelle était redondant depuis quelque temps, surtout en ce qui concerne les achats chinois. En d'autres termes, ils ont estimé ces ventes à la Chine comme déjà intégrées.

- Comme pour le maïs, les cours du soya américain ont été affectés par la météo trop « favorable » pour le Brésil.

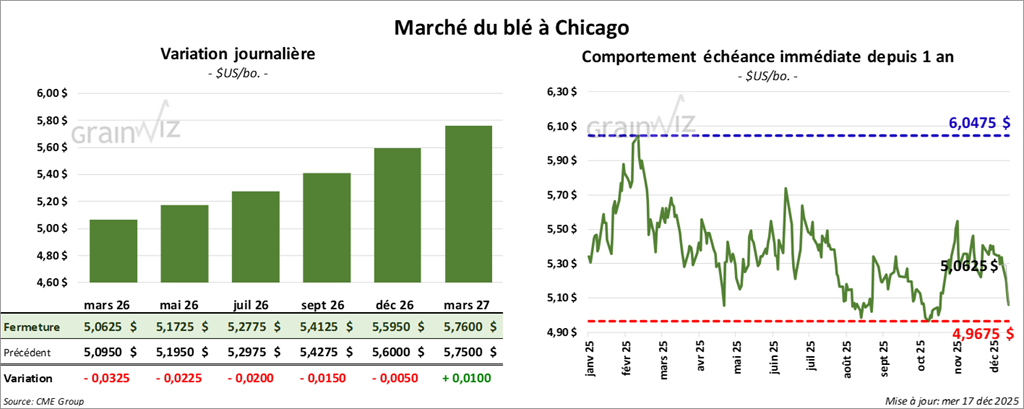

Blé

À Chicago, le contrat de blé mars 26 a clôturé à 5,0625 $ (- 3 ¼ cents). Celui mai 26 a fermé à 5,1725 $ (- 2 ¼ cents). Celui juillet 26 a terminé à 5,2775 $ (- 2 cents).

À Kansas, le contrat de blé dur rouge d'hiver mars 26 a fini à 5,0775 $ (+ 2 ¾ cents). Celui mai 26 a clôturé à 5,2025 $ (+ 2 ¾ cents). Celui juillet 26 a fermé à 5,3350 $ (+ 2 ¼ cents).

À Minneapolis, le contrat de blé de printemps mars 26 a terminé à 5,6200 $ (- 3 cents). Celui mai 26 a fini à 5,7250 $ (- 3 cents). Celui juillet 26 a clôturé à 5,8525 $ (- 3 cents).

- Ce matin, l’USDA a rapporté des annulations de ventes privées à l'exportation de 132,000 t de blé blanc américain. La Chine était la destination et les livraisons prévues en 2025/26.

- Des analyses sont d'avis que les importations de blé de l'Arabie saoudite pourraient reculer de 3,4 Mt à 3,1 Mt au cours de 2025/26. À l'inverse, celles de l’orge pourraient passer de 1,9 Mt à 4,2 Mt.

- En Égypte, les autorités (GASC) estiment que les réserves de blé sont suffisantes pour les 6 prochains mois. L'Égypte est la première importatrice de blé au monde, soit entre 12 Mt et 13 Mt. Les Égyptiens consomment environ 20 Mt de blé chaque année. L’UE et l’Europe de l'Est figurent parmi ses principaux fournisseurs.

- La NOAA soutient que jusqu’à la fin du mois, les risques de dommages causés par les températures froides sont faibles dans la plupart des régions de production de blé d’hiver des Plaines américaines. Néanmoins, l'organisme s’attend à une baisse des températures au cours du mois de janvier prochain.

Analyse sommaire – Blé

- Essentiellement, les sessions dans le blé américain auraient surtout été consacrées à des manœuvres techniques.

- L'annulation de la commande chinoise de blé blanc aura exercé une résistance à la hausse des cours.

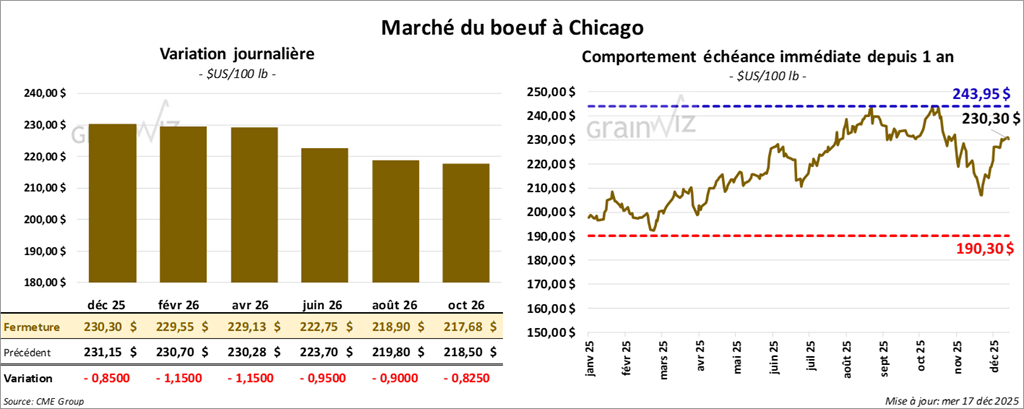

Bœuf

Bœuf

Le contrat de bœuf américain décembre 25 a clôturé à 230,30 $ (- 85 cents). Celui février 26 a fermé à 229,55 $ (- 1,15 $). Celui avril 26 a terminé à 229,13 $ (-1,15 $).

Quant au veau américain, le contrat janvier 26 a fini à 341,53 $ (-1,80 $). Celui mars 26 a clôturé à 336,33 $ (-1,28 $). Celui avril 26 a fermé à 335,03 $ (- 1,28 $).

- À la fermeture, le CME Feeder Cattle Index était en hausse de 0,94$ à 349,79$.

- Aujourd'hui, le Fed Cattle Exchange (Central Stockyards) n'a pas réussi à vendre les 1,708 têtes offertes à son encan en ligne (US). Les secteurs concernés par les ventes étaient ceux TX/OK/NM, KS et IA. Les prix de réserve variaient entre 231,00$ et 355,00$. Les offres les plus élevées allaient entre 0,00$ et 354,00$.

- Cet après-midi, la valeur du surgelé baissait, et l’écart Ch/Se s’est rétréci à 9,66$. La découpe « Choice » a perdu 2,79$ à 356,09$. Celle « Select » a reculé de 2,67$ à 346,43$.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 118,000 têtes (-5,000 têtes comparativement à la semaine précédente et -4,529 têtes par rapport à l'an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 349,000 têtes (-12,000 têtes comparativement à la semaine précédente et -13,062 têtes par rapport à l'an passé).

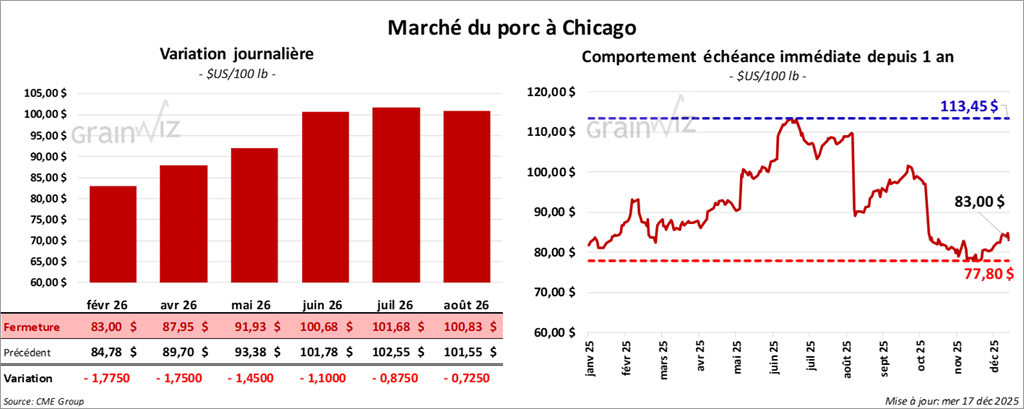

Porc

Porc

Le contrat de porc américain février 26 a clôturé à 83,00 $ (-1,28 $). Celui avril 26 a fermé à 87,95 $ (-1,75 $). Celui mai 26 a terminé à 91,93 $ (-1,45 $).

- À la clôture, le Lean Hog Index progressait de 0,31$ à 83,30$.

- Cet après-midi, le prix moyen au comptant de la carcasse augmentait de 0,15$ à 69,71$. Quant à celui pour le vivant, il s'affichait à 55,20$.

- La valeur moyenne des découpes cédait 0,02$ à 98,54$. Dans le détail : longe -0,78$ (82,71$); fesse +0,31$ (114,79$); épaule +3,37$ (86,80$); côte -1,09$ (157,85$); jambon -2,11$ (101,75$); flanc -0,07$ (125,58$).

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 494,000 têtes (+4,000 têtes comparativement à la semaine précédente et +7,102 têtes par rapport à l'an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 1,462 million de têtes (+9,000 têtes comparativement à la semaine précédente et +927 têtes par rapport à l'an passé).

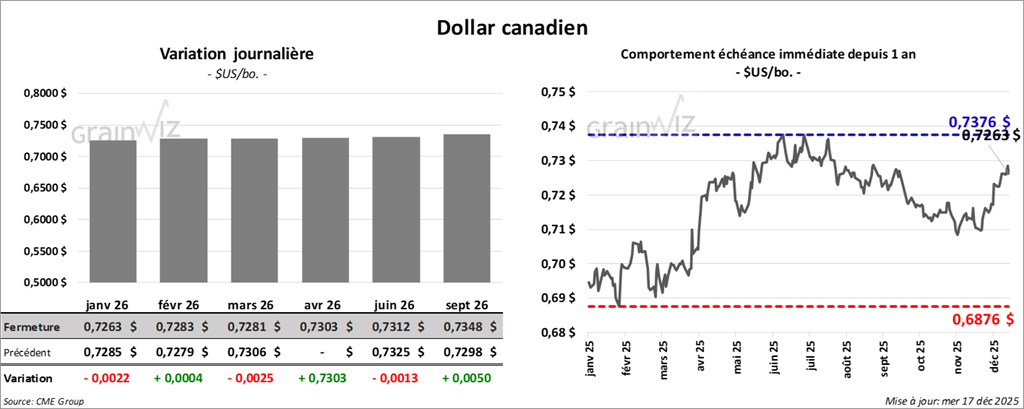

Dollar canadien