Météo – Amérique du Sud

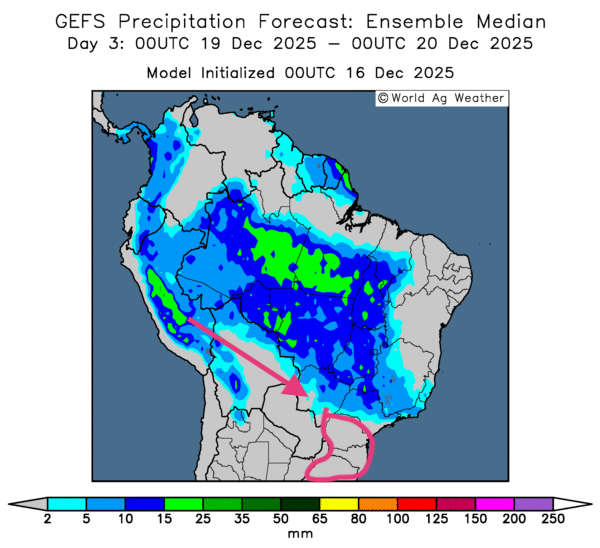

- Globalement, les prévisions météo pour le Brésil semblent correctes, du moins à court terme. L'analyse des cartes GFS du Brésil, fournies par World Ag Weather et illustrées jusqu'au 3e jour, révèle un risque de pluies parfois trop abondantes sur le centre et certaines parties de l'est du pays. Ces précipitations pourraient entraver les travaux aux champs ou, par endroits, saturer l'humidité des sols. Toutefois, comme le montre la carte du 3e jour ci-contre, un temps plus ensoleillé et persistant est aussi prévu pour le sud-est, à la hauteur du Paraná jusqu'au Rio Grande do Sul.

- À court terme, les prévisions météo pour l'Argentine méritent d'être surveillées. L'analyse des cartes GFS de l'Argentine, fournies par World Ag Weather et dessinées jusqu'au 3e jour, indique des conditions toujours plus sèches à l'échelle du territoire. À terme, les cultures nouvellement semées pourraient donc subir un certain stress hydrique.

Maïs

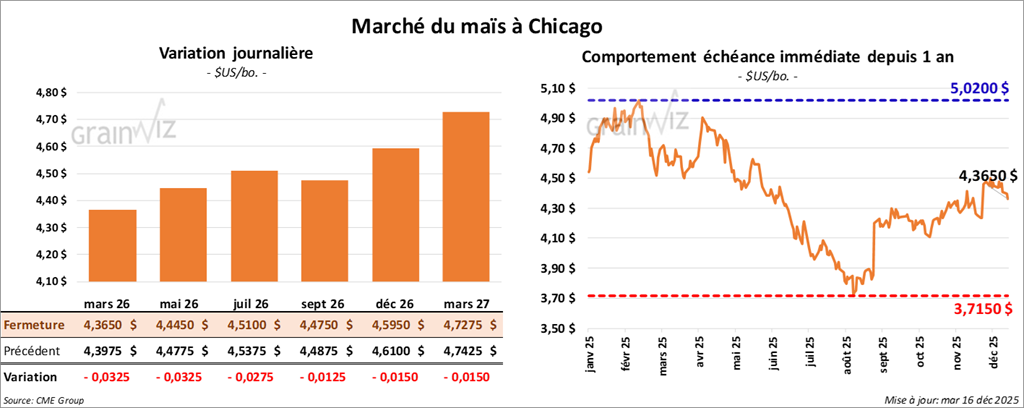

Le contrat de maïs américain mars 26 a clôturé à 4,3650 $ (- 3 ¼ cents). Celui mai 26 a fermé à 4,4450 $ (- 3 ¼ cents). Celui juillet 26 a terminé à 4,5100 $ (- 2 ¾ cents).

- Aux États-Unis, le Bureau of Labor Statistics avance que 64,000 emplois ont été créés au cours du mois de novembre dernier, ce qui contraste avec la perte de 105,000 emplois en octobre dernier. Les gains étaient plus marqués dans les domaines de la santé et de la construction. Par contre, comme il fallait s'y attendre, des pertes d'emplois ont été constatées au sein du gouvernement fédéral. En fait, le taux de chômage a monté à 4,6%. Les analystes s'attendaient à 4,4%.

- Dans son rapport hebdomadaire, Michael Cordonnier (Soybean & Corn Advisor) a réduit son estimation de la production de maïs brésilien 2025/26 de 1 Mt, à 137 Mt avec un biais neutre pour l'avenir. Dans le cas de l'Argentine, il a laissé inchangée son estimation de la production de maïs à 54 Mt avec une tendance neutre pour l'avenir.

- Demain, l’EIA devrait présenter son rapport hebdomadaire sur la production et les stocks d'éthanol américain. Des analystes s'attendent à un résultat neutre ou à la baisse.

- En France, FranceAgriMer a augmenté son anticipation de la production de maïs 2025 de 13,40 Mt à 13,60 Mt. Les stocks de fin d’année de maïs seraient passés de 1,97 Mt à 1,86 Mt.

- Au Brésil, la Conab soutient qu’en date du 13 décembre dernier, les semis de maïs étaient terminés à 77,5%.

- CFTC : pour la semaine du 25 novembre dernier, des spéculateurs actifs dans le maïs américain avaient augmenté leurs positions nettes vendeuses de 10,872 contrats à 48,999 contrats.

Analyse sommaire – Maïs

- L'augmentation du taux de chômage aux États-Unis a poussé la plupart des indices boursiers américains à la baisse. Ces chutes boursières se sont répercutées sur les marchés du grain américain; les contrats de maïs américain n’ont pas été épargnés. Il s'en est suivi de multiples manœuvres techniques, le plus souvent à la baisse.

Soya

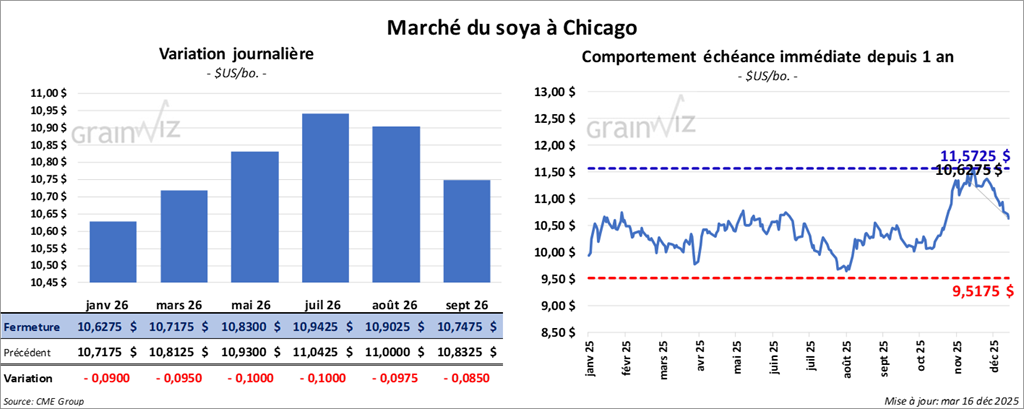

Le contrat de soya américain janvier 26 a clôturé à 10,6275 $ (- 9 cents). Celui mars 26 a fermé à 10,7175 $ (- 9 ½ cents). Celui mai 26 a terminé à 10,8300 $ (-10 cents).

Quant au tourteau de soya américain, le contrat janvier 26 a fini à 302,40 $/tonne (-1,10 $/tonne). Celui mars 26 a clôturé à 306,10 $/tonne (- 50 cents/tonne). Celui mai 26 a fermé à 310,30 $/tonne (- 30 cents/tonne).

Du côté de l'huile de soya américaine, le contrat janvier 26 a terminé à 48,36 $ (-112 points). Celui mars 26 a fini à 48,91 $ (-110 points).

- Reuters rapporte qu’en Chine, l'entreprise étatique Sinograin a vendu 63% des 500,000 t de soya (ou 323,000 t) mises aux enchères sur les marchés locaux. Le grain provenait des réserves gouvernementales. Cette mesure vise à assurer la sécurité alimentaire de la Chine, un pays qui a eu plusieurs famines par le passé.

- En Argentine, les travailleurs de l'industrie des oléagineux ont annoncé une grève de 24 heures.

- Michael Cordonnier a laissé inchangée son anticipation de la production de soya brésilien 2025/26 à 176,00 Mt avec une tendance neutre pour l'avenir. Il précise que les pluies du week-end sur la plupart des régions du Brésil ont, jusqu'à présent, été bénéfiques pour la plupart des cultures qui se trouvent dans les principales régions de production. Dans le cas de l'Argentine, Cordonnier a laissé inchangée sa projection de soya 2025/26 à 49 Mt avec une tendance neutre pour l'avenir.

- La Conab estime qu’en date du 13 décembre dernier, les semis de soya brésilien étaient complétés à 94,1%.

- CFTC : durant la semaine du 25 novembre dernier, des spéculateurs actifs dans le soya américain avaient réduit leurs positions acheteuses de 15,336 contrats à 214,289 contrats.

Analyse sommaire – Soya

- Les données économiques décevantes aux États-Unis auraient forcé la chute des contrats de soya américain et de ses produits dérivés.

- La présence active des Chinois aux marchés du soya américain a quand même fourni un certain support aux différents contrats. L'idée que Sinograin ait mis aux enchères du soya importé, issu des réserves gouvernementales, laisse penser qu'il y a toujours une demande chinoise importante pour ce type de grain.

- En fait, comme les autres secteurs du grain américain, le secteur du soya américain et de ses produits dérivés a subi les effets de ventes techniques.

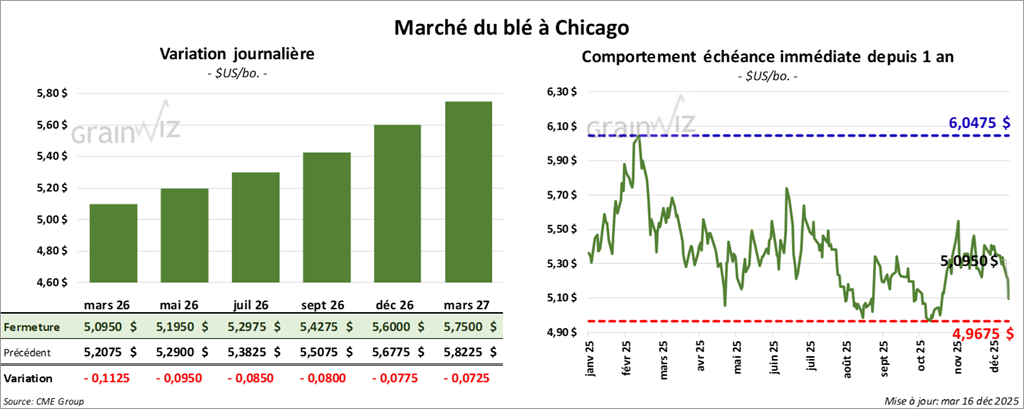

Blé

À Chicago, le contrat de blé mars 26 a clôturé à 5,0950 $ (-11 ¼ cents). Celui mai 26 a fermé à 5,1950 $ (- 9 ½ cents). Celui juillet 26 a terminé à 5,2975 $ (- 8 ½ cents).

À Kansas, le contrat de blé dur rouge d'hiver mars 26 a fini à 5,0500 $ (- 7 cents). Celui mai 26 a clôturé à 5,1750 $ (- 6 ¾ cents). Celui juillet 26 a fermé à 5,3125 $ (- 6 ¼ cents).

À Minneapolis, le contrat de blé de printemps mars 26 a terminé à 5,6500 $ (- 3 ¾ cents). Celui mai 26 a fini à 5,7550 $ (- 2 ¾ cents). Celui juillet 26 a clôturé à 5,8825 $ (- 2 ½ cents).

- En France, les stocks de fin d'année de blé tendre d’hiver ont baissé légèrement de 2,83 Mt le mois dernier à 2,74 Mt ce mois-ci. Par ailleurs, FranceAgriMer mentionne qu’en 2026, la superficie allouée à la culture du blé tendre pourrait s'élever à 4,56 millions d’hectares, ce qui serait une augmentation de 100,000 hectares par rapport à 2025. Enfin, l'organisme soutient que les exportations de blé tendre français 2025/26 à l'extérieur de la zone UE pourraient reculer de 7,85 Mt en novembre à 7,60 Mt ce mois-ci.

- Entre juillet et novembre dernier, les exportations de blé russe ont reculé de 17% et celles de l'Ukraine de 20%.

- CFTC : Au cours de la semaine du 25 novembre dernier, des spéculateurs actifs dans le blé à Chicago avaient augmenté leurs positions nettes vendeuses de 5,055 contrats à 53,746 contrats. Ils avaient fait de même à Kansas en ajoutant 2,125 contrats sur le blé d'hiver à 22,064 contrats.

Analyse sommaire – Blé

- Les chutes boursières généralisées aux différents marchés (Wall Street) ont entraîné celles du blé américain, comme les autres types de grains. Des manœuvres techniques, essentiellement des ventes, ont donc eu lieu aux différentes sessions du blé américain.

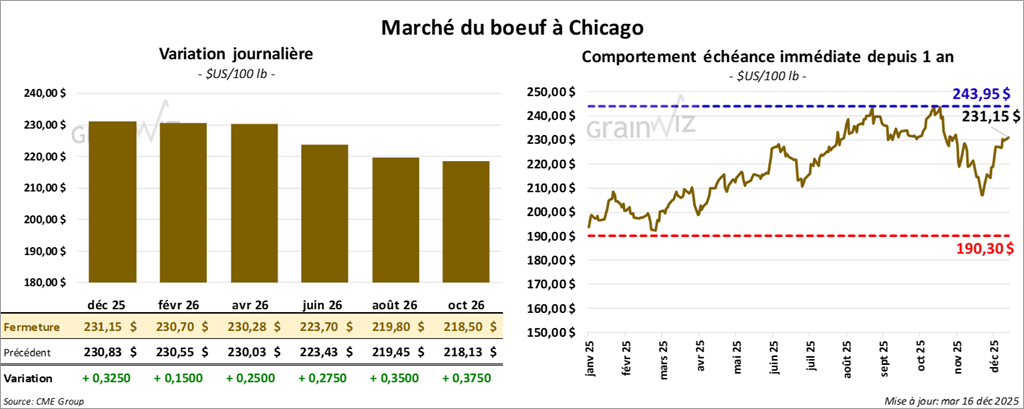

Bœuf

Le contrat de bœuf américain décembre 25 a clôturé à 231,15 $ (+ 33 cents). Celui février 26 a fermé à 230,70 $ (+ 15 cents). Celui avril 26 a terminé à 230,28 $ (+ 25 cents).

Quant au veau américain, le contrat janvier 26 a fini à 343,33 $ (+ 3,40 $). Celui mars 26 a clôturé à 337,60 $ (+ 2,75 $). Celui avril 26 a fermé à 336,30 $ (+ 2,53 $).

- À la fermeture, le CME Feeder Cattle Index gagnait 0,60$ à 347,37 $.

- Cet après-midi, la valeur du surgelé était en progression contrastée; l'écart Ch/Se s'est rétréci à 9,78$. La découpe « Choice » a reculé de 0,58$ à 358,88 $. Celle « Select » a pris 1,80 $ à 349,10 $.

- CFTC : au cours de la semaine du 25 novembre dernier, des spéculateurs actifs dans le bœuf américain avaient réduit leurs positions acheteuses de 4,420 contrats à 92,911 contrats. Dans le cas du veau américain, ils avaient fait de même en réduisant leurs positions acheteuses de 1,382 contrats à 16,048 contrats.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 121,000 têtes (- 2,000 têtes comparativement à la semaine précédente et -1,598 têtes par rapport à l'an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 231,000 têtes (- 7,000 têtes comparativement à la semaine précédente et -8,533 têtes par rapport à l'an passé).

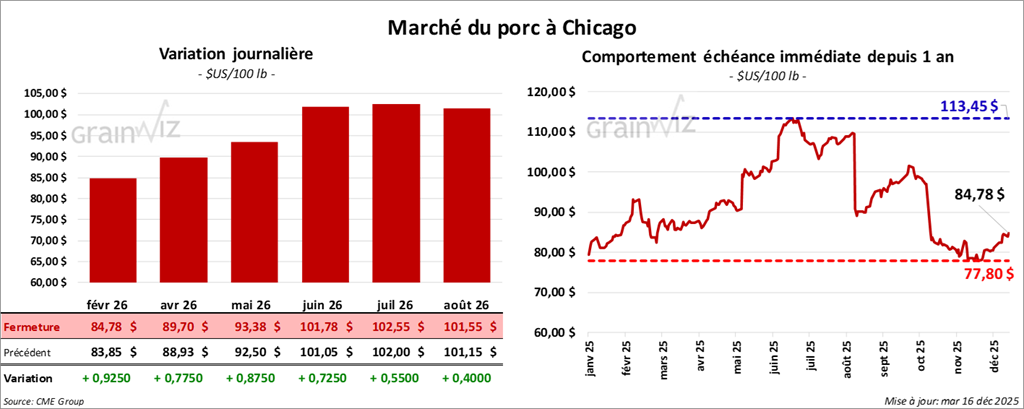

Porc

Porc

Le contrat de porc américain février 26 a clôturé à 84,78 $ (+ 93 cents). Celui avril 26 a fermé à 89,70 $ (+ 78 cents). Celui mai 26 a terminé à 93,38 $ (+ 88 cents).

- À la fermeture, le CME Lean Hog Index progressait de 0,19$ à 82,99 $.

- Cet après-midi, le prix moyen au comptant de la carcasse régressait de 3,12 $ à 69,56 $.

- La valeur moyenne des découpes a cédé 0,33$ à 98,56 $. Dans le détail : longe -3,12$ (83,49 $); fesse -0,46$ (114,48 $); épaule -3,17 $ (83,43 $); côte + 0,54$ (158,94 $); jambon + 6,24 $ (103,86 $); flanc -4,20 $ (125,65 $).

- CFTC : Au cours de la semaine du 25 novembre dernier, des spéculateurs actifs dans le porc américain avaient réduit leurs positions acheteuses de 7,795 contrats à 50,193 contrats.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 494,000 têtes (+ 1,000 têtes comparativement à la semaine précédente et + 6,498 têtes par rapport à l'an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 973,000 têtes (-8,000 têtes comparativement à la semaine précédente et -1,175 têtes par rapport à l'an passé).

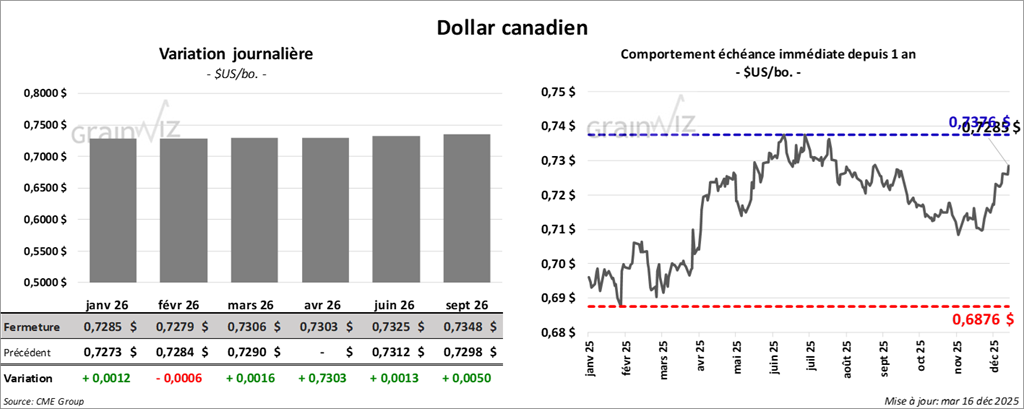

Dollar canadien