Météo – Amérique du Sud

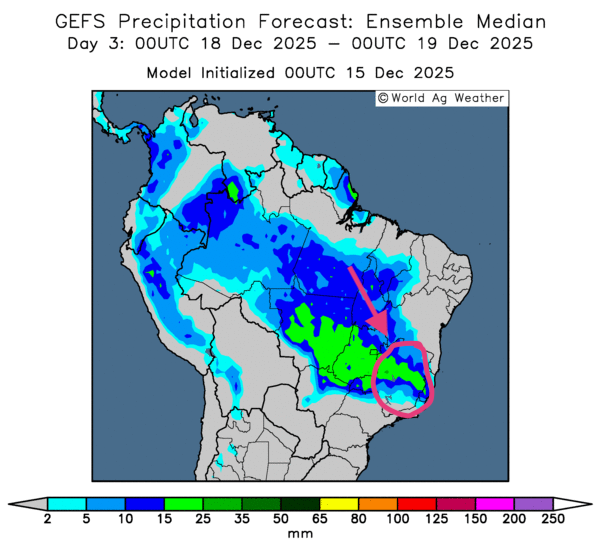

- Globalement, les prévisions météo pour le Brésil semblent correctes, mais à surveiller à court terme. L'analyse des cartes du Brésil GFS, fournies par World Ag Weather et illustrées jusqu'au 3e jour, révèle des possibilités de pluie pour la plupart des régions de production. Toutefois, les averses pourraient être très abondantes et persistantes dans l'est et certaines parties du centre du pays. Des États comme le Minas Gerais dans l’est pourrait connaître des précipitations trop élevées, de sorte que les sols pourraient être saturés par endroit (voir la carte du 3e jour présentée ci-contre).

- Essentiellement, les prévisions météo pour l'Argentine sont correctes à court terme du moins. L'analyse des cartes de l'Argentine GFS, fournies par World Ag Weather et dessinées jusqu'au 3e jour, indique des possibilités de temps sec persistant à l'ensemble du territoire. Il est à noter que des précipitations ont eu lieu dans plusieurs régions de production lors des derniers jours. Par conséquent l'humidité des sols pourrait être correcte à plusieurs endroits. Il reste que certains secteurs comme le sud de la province de Buenos Aires et la majeure partie de celle de La Pampa ont connu des conditions sèches persistantes depuis quelque temps. Ce qui signifie qu’un certain stress hydrique menace plusieurs cultures de ces régions.

Maïs

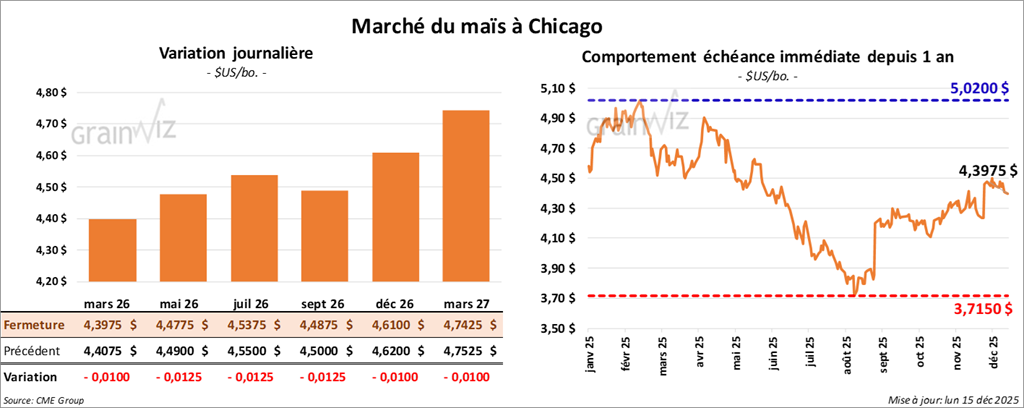

Le contrat de maïs américain mars 26 a clôturé à 4,3975 $ (- 1 cent). Celui mai 26 a fermé à 4,4775 $ (- 1 ¼ cent). Celui juillet 26 a terminé à 4,5375 $ (- 1 ¼ cent).

- Durant la semaine du 11 décembre dernier, les inspections à l'exportation de maïs américain ont été de 1,582,995 t, ce qui était une baisse de 9,1% par rapport à la semaine précédente et une augmentation de 37,3% comparativement à l’an passé. Les attentes des analystes étaient entre 1,0 et 1,6 Mt. Quant au cumulatif annuel des inspections à l'exportation, il était supérieur à celui de l'an dernier par 68,7% à 22,501,190 t.

- En Ukraine, la récolte de grain est maintenant terminée à 92%.

- Dans le but de rattraper ses retards, l’USDA a présenté ce matin le rapport sur les ventes à l'exportation de la semaine du 20 novembre dernier. Dans le cas du maïs américain, il estime que les ventes ont été de 1,84 Mt. Les projections des analystes étaient entre 1,1 et 2,2 Mt.

- Ce matin, l’USDA a signalé des ventes privées à l'exportation de 150,320 t de maïs américain. Les destinations n'étaient pas précisées; les livraisons étaient attendues en 2025/26.

Analyse sommaire – Maïs

- Pour la journée, le peu de variations dans les contrats de maïs suggère que la session a été consacrée à des manœuvres techniques, le plus souvent à la baisse.

- Le rapport sur les inspections à l'exportation était correct, sans plus pour le maïs. Il n'a pas vraiment influencé la direction des cours.

- La parution du rapport sur les ventes à l'exportation montrait des données intéressantes, mais désuètes.

Soya

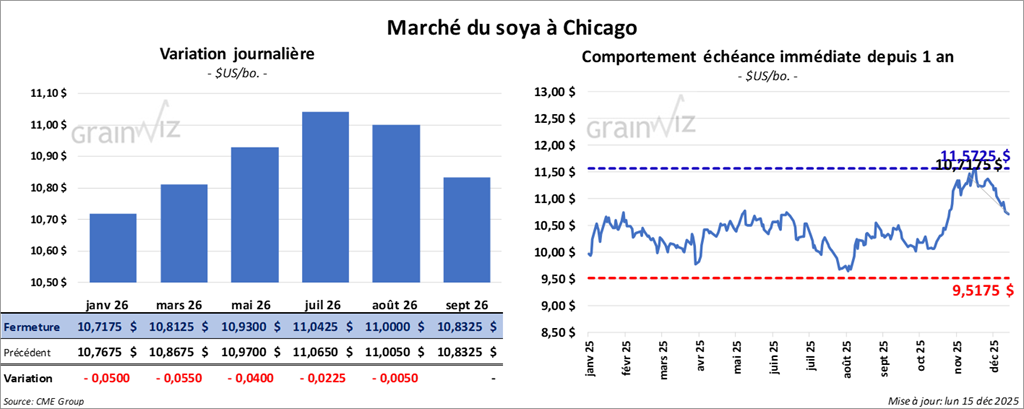

Le contrat de soya américain janvier 26 a clôturé à 10,7175 $ (- 5 cents). Celui mars 26 a fermé à 10,8125 $ (- 5 ½ cents). Celui mai 26 a terminé à 10,9300 $ (- 4 cents).

Quant au tourteau de soya américain, le contrat janvier 26 a fini à 303,50 $/tonne (+ 1,00 $/tonne). Celui mars 26 a clôturé à 306,60 $/tonne (+ 1,00 $/tonne). Celui mai 26 a fermé à 310,60 $/tonne (+ 1,00 $/tonne).

Dans le cas de l'huile de soya américaine, le contrat janvier 26 a terminé à 49,48 $ (-59 points). Celui mars 26 a fini à 50,01 $ (-60 points).

- Les inspections à l'exportation de soya américain ont été de 795,661 t, soit une réduction de 22,4% comparativement à la semaine précédente et une baisse de 53,1% par rapport à l’an passé. Les anticipations des analystes étaient entre 1,0 et 1,3 Mt. Quant au cumulatif annuel des inspections à l'exportation, il était inférieur à celui de l'an passé de 45,7% à 13,702,208 t.

- Ce matin, l’USDA a rapporté des ventes privées à l'exportation de 136,000 t de soya. La Chine était la destination; les livraisons étaient prévues en 2025/26.

- Au Brésil, AgRural estime que jeudi dernier, les semis de soya 2025/26 ont été complétés à 97%.

- Demain, l'organisme d'État chinois Sinograin devrait présenter aux enchères 500,000 t de soya issu des réserves gouvernementales. Le grain date de 2022 jusqu’à 2024.

- Oil World croit que ce mois-ci, les exportations de soya américain pourraient descendre à 1,393 milliard de boisseaux, ce qui devrait donner des inventaires de fin d'année à 500 millions de boisseaux.

- La Commission européenne estime la production de soya 2025 de l'UE à la baisse de 3,6% à 2,9 Mt.

- Ce matin, la NOPA a présenté son rapport mensuel sur la trituration de soya américain. Pour le mois dernier, l'organisme estime que ses membres ont trituré 216,04 millions de boisseaux, soit 11,83% de plus que sur la même période l'an dernier. Les projections des analystes étaient de 220,7 millions de boisseaux. La NOPA rapporte également que les stocks d'huile de soya ont augmenté de 39,58% par rapport à l'an passé, à 1,513 milliard de lb. Cet organisme regroupe 18 compagnies américaines spécialisées dans la trituration, soit 97% des triturateurs des États-Unis.

- Concernant le rapport sur les ventes à l'exportation de la semaine du 20 novembre dernier, l’USDA avance que celles de soya américain ont été de 2,232 Mt, alors que les anticipations des analystes étaient entre 800,000 t et 3,0 Mt. Dans ce total, 2,14 Mt étaient destinées à la Chine. Par ailleurs, l’USDA a mentionné que celles de tourteau de soya américain ont été de 150,951 t; les prévisions des analystes étaient entre 100,000 et 450,000 t. Dans le cas de l'huile de soya américaine, le résultat était de 7,540 t, alors que les attentes des analystes étaient entre 0 et 25,000 t.

Analyse sommaire – Soya

- Comme pour le maïs américain, les contrats de soya américain (et de ses produits dérivés) ont subi les effets de manœuvres essentiellement techniques.

- Le rapport de la NOPA était négatif pour les différents contrats: il montrait que les stocks d'huile de soya américaine étaient plus élevés que ceux de l'an passé.

- Les données du rapport sur les inspections à l'exportation étaient mauvaises : elles étaient inférieures aux attentes des analystes, sans compter que le cumulatif annuel était inférieur à celui de l'an passé.

- Par contraste, les ventes privées à l'exportation en partance pour la Chine étaient encourageantes. Mais elles n’ont donné qu’un léger support aux différents contrats.

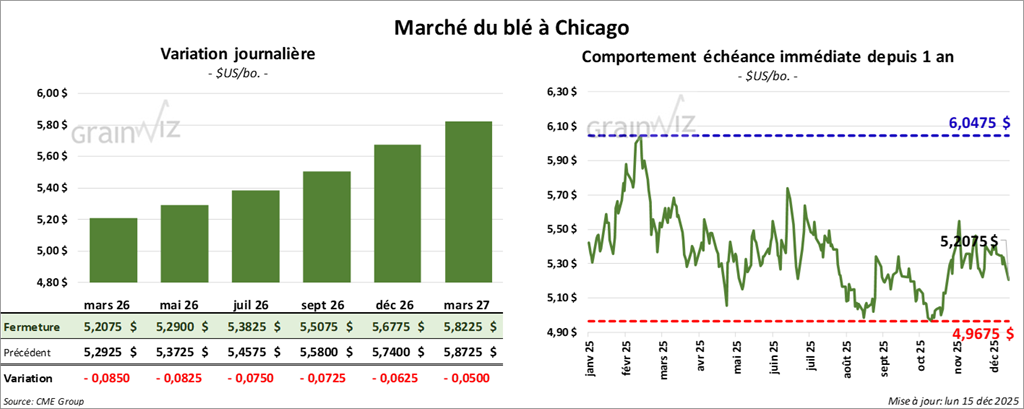

Blé

À Chicago, le contrat de blé mars 26 a clôturé à 5,2075 $ (-8 ½ cents). Celui mai 26 a fermé à 5,2900 $ (- 8 ¼ cents). Celui juillet 26 a terminé à 5,3825 $ (- 7 ½ cents).

À Kansas, le contrat de blé dur rouge d'hiver mars 26 a fini à 5,1200 (- 6 cents). Celui mai 26 a clôturé à 5,2425 $ (-6 ¼ cents). Celui juillet 26 a fermé à 5,3750 $ (- 6 cents).

À Minneapolis, le contrat de blé de printemps mars 26 a terminé à 5,6875 $ (- 7 cents). Celui mai 26 a fini à 5 ,7825 $ (-6 ¼ cents). Celui juillet 26 a clôturé à 5,9075 $ (- 6 cents).

- Bloomberg rapporte qu’au cours du week-end, les États-Unis vont lever les sanctions imposées sur les engrais (potasse) de la Biélorussie, un pays proche de la Russie et pourvoyeur de devises étrangères. Les autorités américaines expliquent que les récentes négociations intensives ont permis de normaliser les relations avec la Biélorussie. D'autres assouplissements pourraient survenir plus tard. Les sanctions dataient de 2021.

- Les inspections à l'exportation de blé américain ont été de 488,025 t, ce qui était une augmentation de 23,2% comparativement à la semaine précédente et une hausse de 61,4% par rapport à l’an passé. Les projections des analystes étaient entre 250,000 et 500,000 t. Quant au cumulatif annuel des inspections à l'exportation, il était supérieur à celui de l'an dernier par 22,0% à 14,124,803 t.

- Concernant le rapport sur les ventes à l'exportation de la semaine du 20 novembre dernier, l’USDA est d’avis que celles de blé américain ont été de 361,715 t. Les attentes des analystes étaient entre 300,000 et 750,000 t.

- Pour les prochains jours, la NOAA prévoit pour la plupart des régions du Midwest des précipitations sous forme de pluie ou de neige.

Analyse sommaire – Blé

- Les différentes sessions de blé américain ont été consacrées à des ventes sans doute stimulées par l'offre mondiale trop élevée (notamment États-Unis, Canada, Argentine, Australie et Russie).

- Le rapport sur les inspections à l'exportation était correct, mais sans conséquence. Il n'a pas vraiment influencé la direction des cours.

- Comme c'était le cas pour le maïs et le soya américain, les données sur les ventes à l'exportation de la semaine du 20 novembre dernier étaient jugées comme désuètes et sans conséquence pour la direction des marchés.

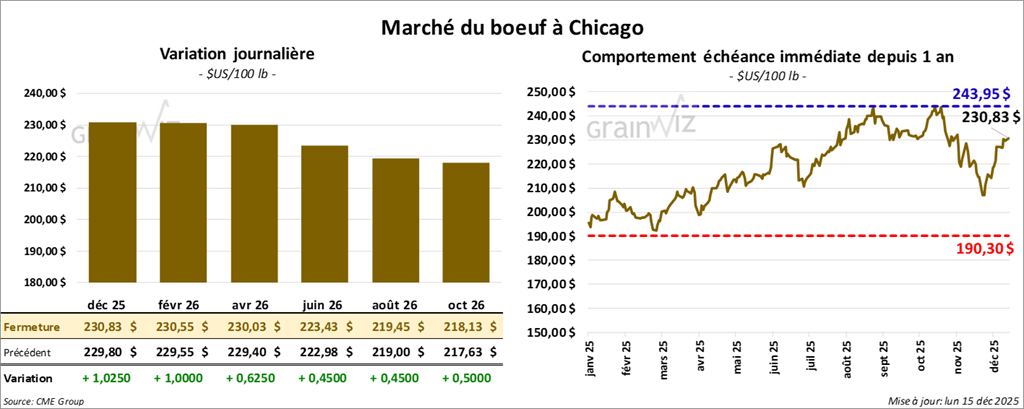

Boeuf

Le contrat de bœuf américain décembre 25 a clôturé à 230,83 $ (+ 1,03 $). Celui février 26 a fermé à 230,55 $ (+ 1,00 $). Celui avril 26 a terminé à 230,03 $ (+ 63 cents).

Quant au veau américain, le contrt janvier 26 a fini à 339,93 $ (+ 83 cents). Celui mars 26 a clôturé à 334,85 $ (+ 78 cents). Celui avril 26 a fermé à 333,78 $ (+ 55 cents).

- À la fermeture, le CME Feeder Cattle Index progressait de 1,30 $ à 340,77 $.

- Pour la semaine du 20 novembre dernier, l’USDA avance que les ventes à l'exportation de bœuf américain ont été de 17,148 t pour 2025 et de 5,398 t pour 2026.

- Cet après-midi, la valeur du surgelé augmentait avec un écart Ch/Se qui s’est resserré à 12,16 $. La découpe « Choice » a gagné 2,02 $ à 359,46 $. Celle « Select » a pris 3,08 $ à 347,30 $.

- L’USDA a évalué les abattages sous inspection fédérale à 110,000 têtes (-5,000 têtes comparativement à la semaine précédente et -6,935 têtes par rapport à l'an passé).

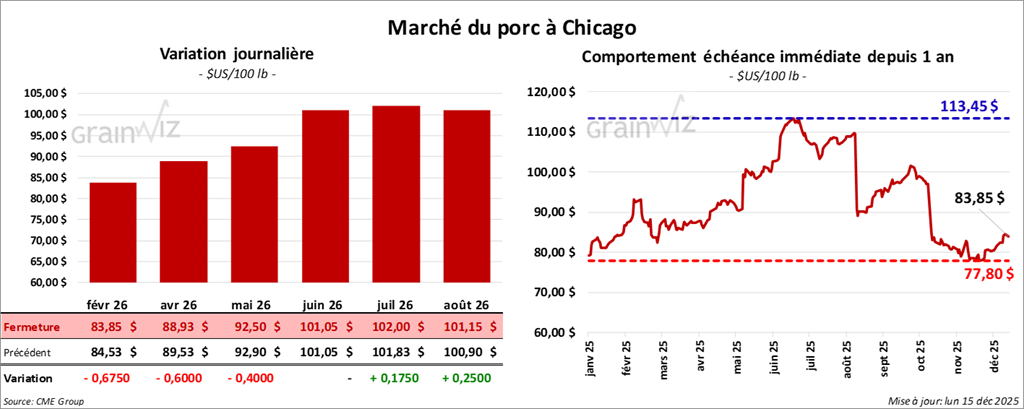

Porc

Le contrat de porc américain février 26 a clôturé à 83,85 $ (-68 cents). Celui avril 26 a fermé à 88,93 $ (- 60 cents). Celui mai 26 a clôturé à 92,50 $ (- 40 cents).

- À la clôture, le CME Lean Hog Index augmentait de 0,23 $ à 82,80 $.

- Sur la semaine, le CME Fresh Bacon Index a reculé de 2,01 $ à 162,03 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a progressé de 1,40 $ à 72,68 $. Quant à celui pour le vivant, il baissait de 0,73 $ à 52,46 $.

- La valeur moyenne des découpes a gagné 0,68 $ à 98,89 $. Dans le détail : longe +0,78 $ (86,61 $); fesse +0,45 $ (114,94 $); épaule -1,26 $ (86,60 $); côte +3,69 $ (158,40 $); jambon +0,85 $ (97,62 $); flanc +0,71 $ (129,85 $).

- Concernant le rapport sur les ventes à l'exportation de la semaine du 20 novembre dernier, l’USDA rapporte que celles de porc américain 2025 étaient de 44,900 t et celles de 2026 à 11,880 t.

- L’USDA a évalué les abattages sous inspection fédérale à 496,000 têtes (+8,000 têtes comparativement à la semaine précédente et +9,327 têtes par rapport à l’an dernier).

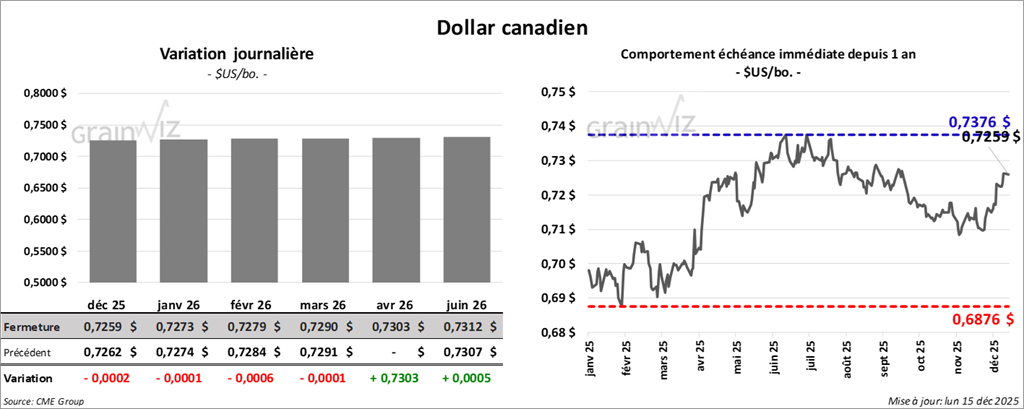

Dollar canadien