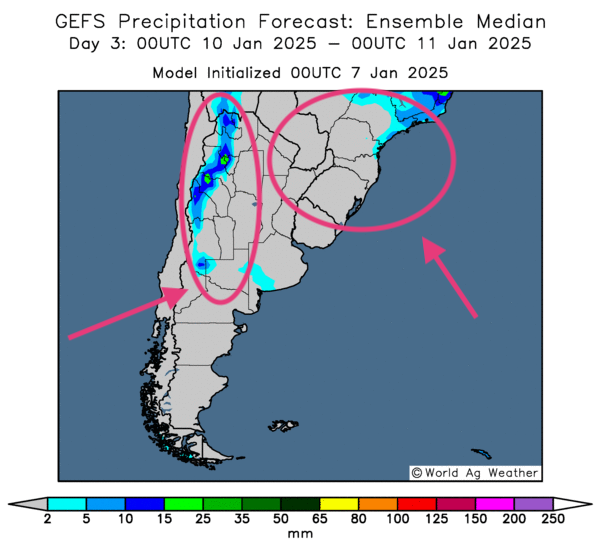

Météo Amérique du Sud

- Pour les prochains jours, World Weather prévoit des conditions toujours plus sèches pour le centre et l’est de l’Argentine. Ce temps sec pourrait même affecter des régions plus au nord comme l’État brésilien du Rio Grande do Sul. Par conséquent l’organisme pense que les différentes cultures qui se trouvent dans ces secteurs pourraient connaitre un stress hydrique toujours plus prononcé. Il soutient aussi qu’il faudra attendre la mi-janvier pour voir des systèmes d’averses conséquents capables de se profiler dans ces régions.

World Weather estime par ailleurs qu’à court terme, le reste du Brésil, spécialement le centre et le centre-sud, pourrait continuer d’avoir une météo décente, permettant un bon développement des différentes cultures.

- Globalement, les conditions météo du Brésil restent correctes à court terme. Mais l’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle toujours une absence de précipitation pour le sud-est, entre le Mato Grosso do Sul, le Paraná et le Rio Grande do Sul.

- Essentiellement, les conditions météo de l’Argentine sont toujours à surveiller à court terme. L’analyse des cartes de l’Argentine (modèle GFS) , fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des probabilités de temps sec persistant pour le centre et l’est. L’extrême ouest pourrait toutefois recevoir des pluies bénéfiques.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour le 3e jour, montre des possibilités de précipitations uniquement pour l’extrême ouest (voir les taches bleues). La carte indique aussi des probabilités de temps sec pour le sud-est du Brésil (vor la zone grise encerclée).

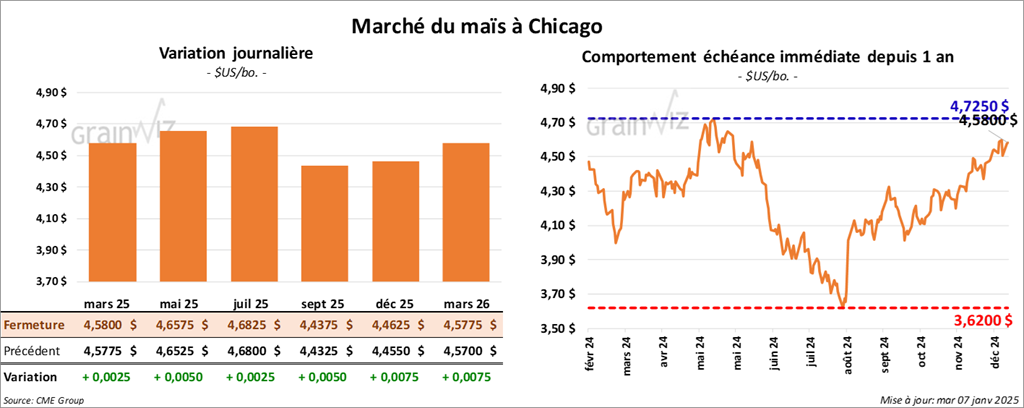

Maïs

Le contrat de maïs US mars 25 a clôturé à 4,5800 $ (+ ¼ cent). Celui mai 25 a fermé à 4,6575 $ (+ ½ cent). Celui juil. 25 a terminé 4,6825 $ (+ ¼ cent).

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée son anticipation de la production de maïs argentin à 50 millions de tonnes. Il a fait de même avec le Brésil en laissant inchangée sa projection à 125 millions de tonnes. Dans les 2 cas, il a un biais neutre à la baisse pour l’avenir. Pour l’Argentine, il mentionne que les conditions se corsent avec un temps toujours plus sec, affectant la plupart des régions de production.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 110,000 tonnes de maïs US. La Colombie était la destination et les livraisons attendues en 2024/25.

- L’Algérie a lancé un appel d’offres pour acheter 240,000 tonnes de maïs.

- Un premier cas de grippe aviaire transmis à l’humain est décédé hier en Louisiane. Le CDC a tenu à rassurer la population en affirmant encore une fois que le risque de transmission à l’homme est infime.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’au 5 janvier dernier, l’UE a importé 10,1 millions de tonnes de maïs, ce qui correspondait à une augmentation annuelle de 5 %.

- La journée dans le maïs US a été stable sans que l’annonce des ventes privées à l’exportation ne stimule une augmentation notable des cours. Apparemment, les spéculateurs actifs dans le secteur ont effectué des manœuvres de consolidations techniques.

Le facteur météo de l’Amérique du Sud, avec ses conditions sèches observables dans le sud-est du Brésil et la plupart des régions de l’Argentine, a sans doute fourni un support au marché.

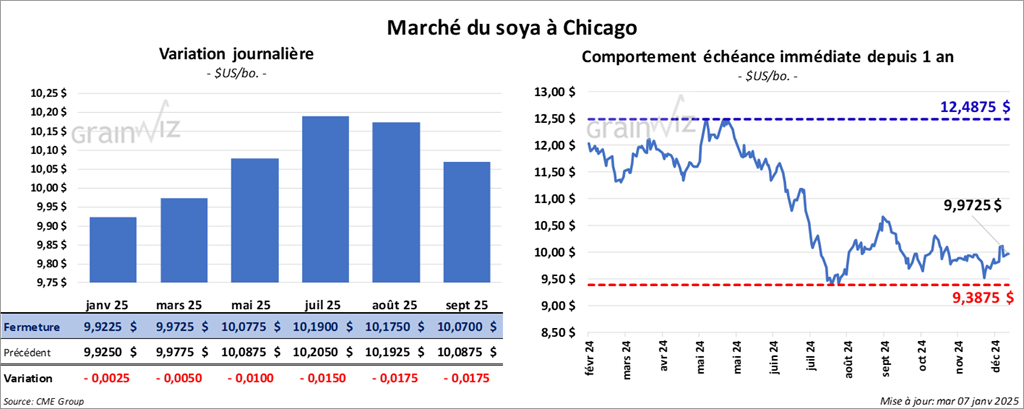

Soya

Le contrat de soya US janv. 25 a clôturé à 9,9225 $ (- ¼ cent). Celui mars 25 a fermé à 9,9725 $ (- ½ cent). Celui mai 25 a terminé à 10,0775 $ (- 1 cent). Quant au tourteau de soya US, le contrat janv. 25 a fini à 295,30 $/tonne (- 40 cents/tonne). Celui mars 25 a clôturé à 303,50 $/tonne (- 3,80 $/tonne). Celui mai 25 a fermé à 310,50 $/tonne (- 3,70 $/tonne). Du côté de l’huile de soya US, le contrat janv. 25 a terminé à 40,72 $ (+ 96 points). Celui mars 25 a fini 41,25 $ (+ 92 points).

- Michael Cordonnier a laissé inchangées ses prévisions des productions de soya argentin et brésilien à respectivement 53 millions et 171 millions de tonnes. Dans les 2 cas, il a un biais neutre à la baisse pour l’avenir.

- Le Buenos Aires Grain Exchange soutient que 53 % des plants de soya argentin se trouvent dans les catégories bon/excellent, ce qui est une baisse comparativement aux 58 % de la semaine dernière. D’après le NOAA, la météo argentine des 2 prochaines semaines pourrait se détériorer avec un manque de précipitations toujours plus prononcé.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’à dimanche dernier, l’UE a importé 7,0 millions de tonnes de soya, ce qui représentait une augmentation annuelle de 12 %.

- Pour plusieurs, la baisse des prix du soya US et celle des cours du tourteau auront été modérées. Un facteur de graphiques techniques dans le tourteau, qui a stimulé les ventes de contrats, aurait même influencé les vendeurs de contrats de soya. En fait, la journée a été celle de plusieurs consolidations.

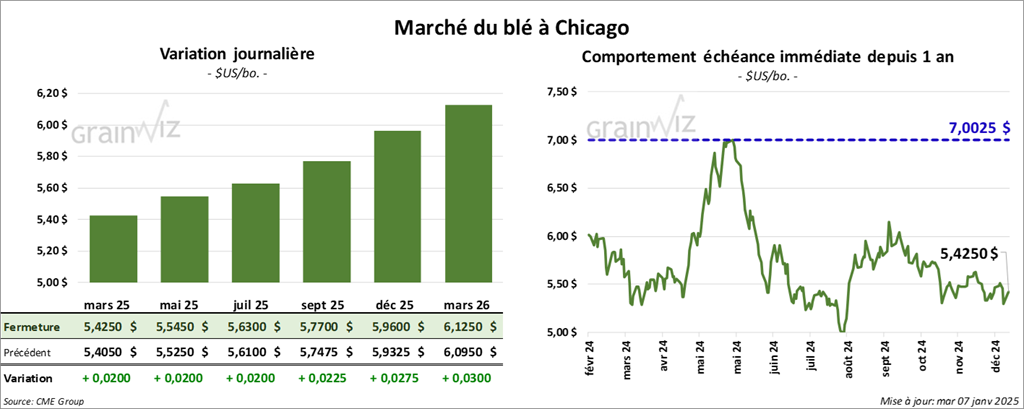

Blé

Blé

À Chicago, le contrat de blé mars 25 a clôturé à 5,4250 $ (+ 2 cents). Celui mai 25 a fermé à 5,5450 $ (+ 2 cents). Celui juil. 25 a terminé à 5,6300 $ (+ 2 cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,5325 $ (+ 14 ¼ cents). Celui mai 25 a clôturé à 5,6175 $ (+ 14 ½ cents). Celui juil. 25 a fermé à 5,7000 $ (+13 ¾ cents). À Minneapolis, le contrat mars 25 a terminé à 5,9475 $ (+ 2 ½ cents). Celui mai 25 a fini à 6,0275 $ (+ 2 ½ cents). Celui juil. 25 a clôturé à 6,1100 $ (+ 3 ¼ cents).

- L’USDA avance que sur une base mensuelle, les conditions du blé d’hiver au Kansas ont reculé de 55 à 47 % dans les catégories bon/excellent.

- La Commission européenne mentionne que depuis le début de 2024/25 jusqu’au 5 janvier dernier, l’UE a exporté 11,2 millions de tonnes de blé tendre, soit une baisse annuelle de 34 %.

- La journée dans le blé US a été marquée par des ajustements à la hausse après une mauvaise session de nuit. Il reste que les graphiques techniques indiquent toujours une tendance à la baisse.

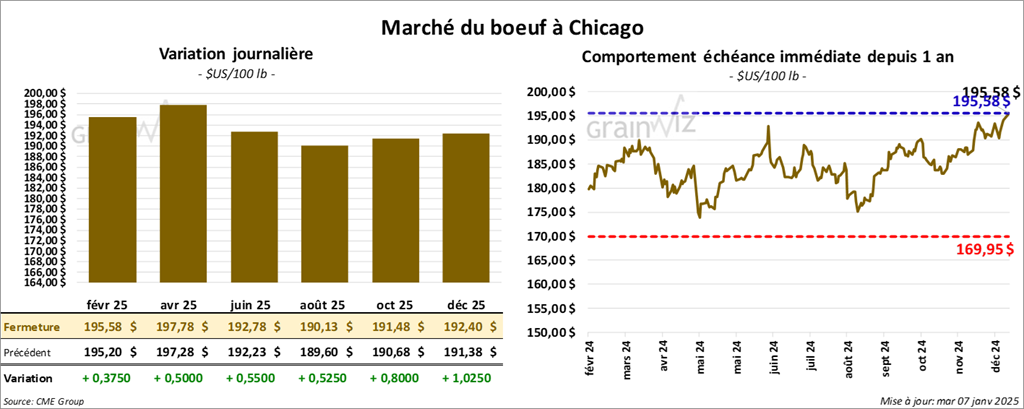

Bœuf

Bœuf

Le contrat de bœuf US févr. 25 a clôturé à 195,58 $ (+ 38 cents). Celui avr. 25 a fermé à 197,78 $ (+ 50 cents). Celui juin 25 a terminé à 192,78 $ (+ 55 cents). Quant au veau US, le contrat janv. 25 a fini à 268,40 $ (+ 2,10 $). Celui mars 25 a clôturé à 267,93 $ (+ 2,38 $). Celui avr. 25 a fermé à 268,48 $ (+ 2,27 $).

- Le 3 janvier dernier, le CME Feeder Cattle Index était en hausse de 2,87 $ à 268,63 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un écart Ch/Se qui s’est rétréci à 20,36 $. La découpe «Choice» a reculé de 1,31 $ à 325,79 $. Celle «Select» a augmenté de 2,10 $ à 305,43 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 126,000 têtes, soit à une hausse de 24,000 têtes comparativement à la semaine précédente et à une augmentation de 41,223 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 235,000 têtes, ce qui correspond à une hausse de 10,000 têtes comparativement à la semaine précédente et à une augmentation de 46,329 têtes par rapport à l’an passé.

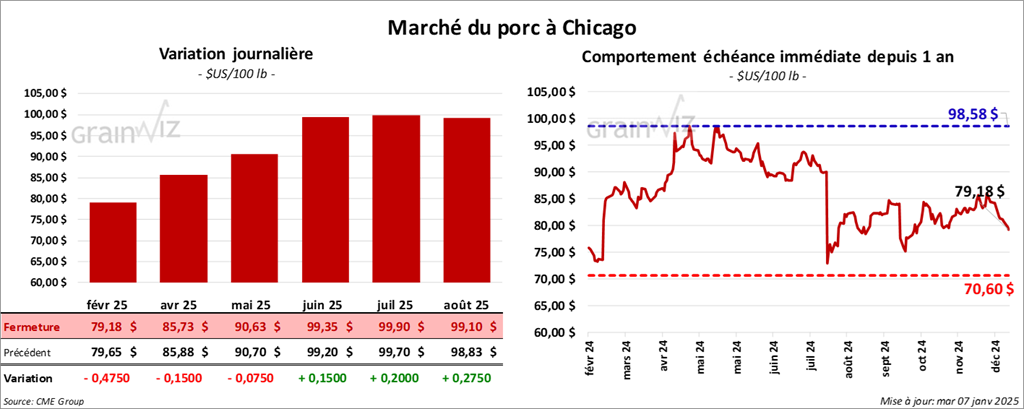

Porc

Porc

Le contrat de porc US févr. 25 a clôturé à 79,18 $ (- 48 cents). Celui avr. 25 a fermé à 85,73 $ (- 15 cents). Celui mai 25 a terminé à 90,63 $ (- 8 cents).

- Le 3 janvier dernier, le CME Lean Hog Index était en baisse de 1,11 $ à 82,01 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 76 cents à 78,89 $. Quant à celui pour le vivant, il s’affichait à 59,03 $.

- La valeur moyenne des découpes a augmenté de 57 cents à 88,40 $. La découpe de la longe a baissé de 89 cents à 78,01 $. Celle de la fesse a pris 1,43 $ à 111,24 $. La découpe de l’épaule a régressé de 1,35 $ à 64,85 $. Celle de la côte s’est accrue de 1,65 $ à 142,01 $. La découpe du jambon a progressé de 9 cents à 77,28 $. Enfin, celle du flanc a gagné 4,48 $ à 129,05 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 487,000 têtes, soit à une augmentation de 76,000 têtes comparativement à la semaine précédente et à une hausse de 112,000 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 934,000 têtes, ce qui représente une augmentation de 42,000 têtes comparativement à la semaine précédente et une hausse de 90,078 têtes par rapport à l’an passé.

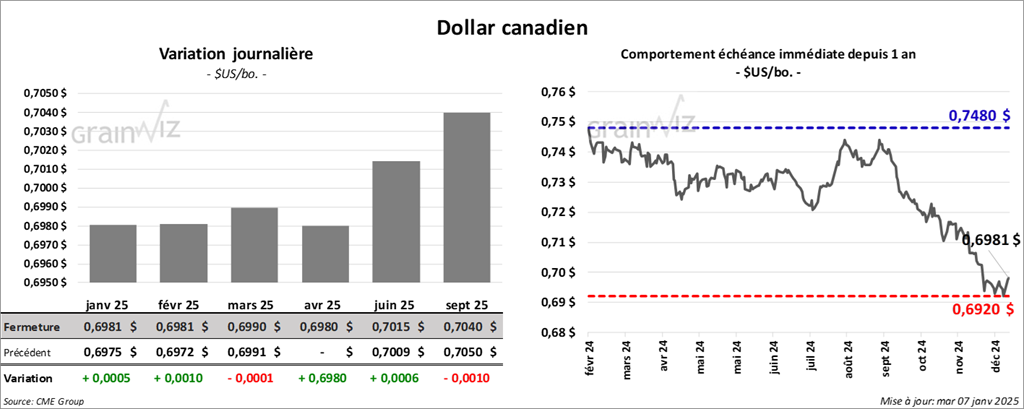

Dollar canadien

Dollar canadien