Météo Amérique du Sud

- World Weather pense que cette semaine, les températures dans les principales zones de production de l’Argentine et de l’extrême sud du Brésil pourraient être dans la normale saisonnière. Mais il ajoute toutefois que ces températures pourraient être couplées à un temps sec persistant.

Il estime également que dans le cas de l’Argentine, les températures pourraient grimper dans le courant de la semaine prochaine pour affecter la majorité des régions, ce qui devrait accroitre le stress hydrique chez les différentes cultures.

Au cours de la même période, World Weather avance que des pluies bénéfiques pourraient toucher les secteurs asséchés de l’extrême sud du Brésil. Le reste du Brésil pourrait être affecté par des averses fréquentes ou tempérées.

- De son côté le NOAA mentionne que durant les 2 prochaines semaines, les pluies pourraient être plus limitées dans le sud du Brésil, c’est-à-dire pour le Mato Grosso do Sul et plus à l’est, pour le Paraná. Ailleurs au Brésil, l’organisme soutient que les conditions météo pourraient être favorables avec une alternance de pluie et d’ensoleillement.

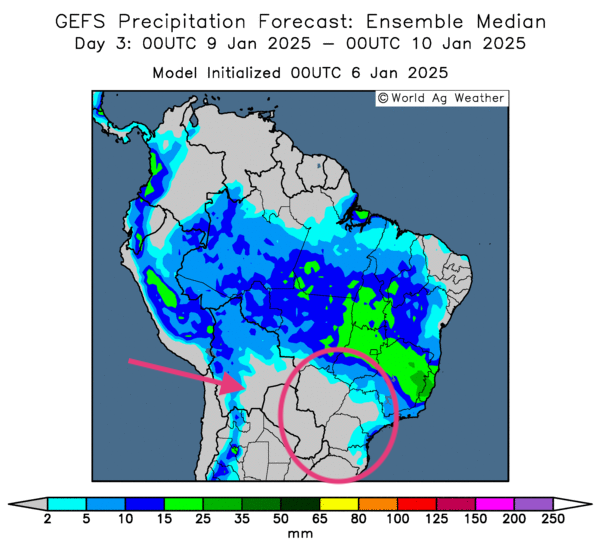

- Globalement, les conditions météo de l’Argentine restent à surveiller à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle surtout un temps sec persistant pour la plupart des régions. L’extrême ouest est l’exception avec des pluies possibles sur plusieurs jours.

- Essentiellement, les conditions météo au Brésil sont toujours favorables à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des probabilités d’alternance de pluie et d’ensoleillement pour la majorité des régions, sauf peut-être pour le sud-est, entre le Mato Grosso do Sul, le Paraná et le Rio Grande do Sul, où des secteurs pourraient connaitre des précipitations plus limitées, sinon un temps sec persistant.

- Cette carte du Brésil (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, montre notamment un temps sec pour le Mato Grosso do Sul, l’État de Sao Paulo, le Paraná, l’État de Santa Catarina et le Rio Grande do Sul (voir la zone encerclée).

Maïs

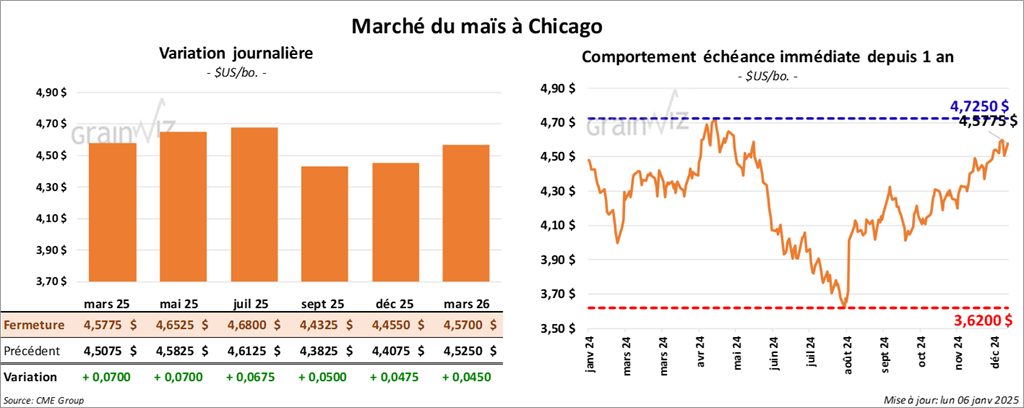

Le contrat de maïs US mars 25 a clôturé à 4,5775 (+ 7 cents). Celui mai 25 a fermé à 4,6525 $ (+ 7 cents). Celui juil. 25 a terminé à 4,6800 $ (+ 6 ¾ cents).

- Durant la semaine du 2 janvier dernier, les inspections à l’exportation de maïs US ont été de 847,463 tonnes, ce qui était une baisse de 6,6 % comparativement à la semaine précédente et une réduction de 22,4 % par rapport à l’an passé. Les attentes des analystes étaient entre 750,000 et 1,0 million de tonnes. Le cumulatif annuel des inspections à l’exportation était supérieur à l’an dernier par 24,5 % à 16,236,439 tonnes.

- Le Rosario Grain Exchange fait remarquer que la province de Buenos Aires et celle de Santa Fe, située plus au nord, n’ont pas reçu beaucoup de précipitations au cours du mois de décembre dernier. Elles auraient eu à peine 35 millimètres de pluie alors que la moyenne des 5 dernières années est de 110 millimètres.

- Au Brésil, l’Anec estime que les Brésiliens ont exporté 3,62 millions de tonnes de maïs au cours du mois dernier, ce qui était une baisse de 480,000 tonnes par rapport à sa dernière prévision.

- La journée dans le maïs US a été celle d’achats techniques soutenus par la baisse du dollar US. Celle-ci aurait été engagée après la parution d’une nouvelle du Washington Post qui stipulait récemment que l’administration Trump pourrait réduire la hausse des tarifs douaniers applicables sur les importations de différents produits à des niveaux plus accommodants.

Les problèmes météo dans le sud du Brésil et la plupart des régions de l’Argentine ont également fourni un support au secteur.

Soya

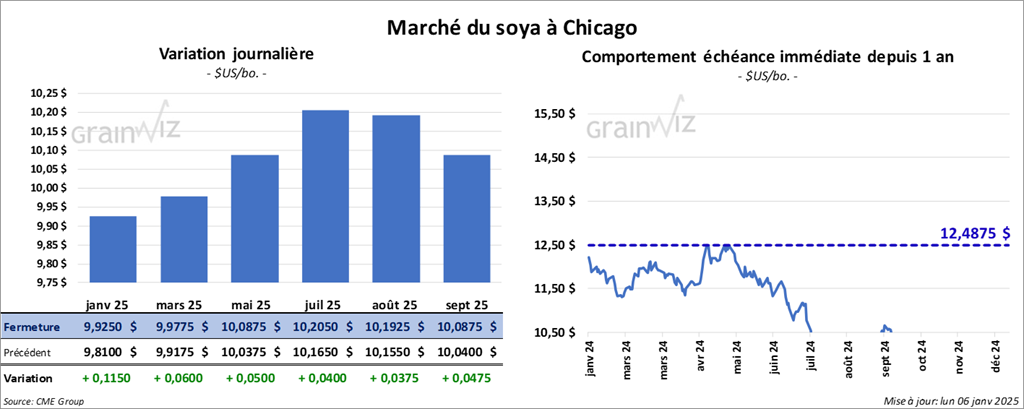

Le contrat de soya US janv. 25 a clôturé à 9,9250 $ (+ 11 ½ cents). Celui mars 25 a fermé à 9,9775 $ (+ 6 cents). Celui mai 25 a terminé à 10,0875 (+ 5 cents). Quant au tourteau de soya US, le contrat janv. 25 a fini à 298,60 $/tonne (- 1,30 $/tonne). Celui mars 25 a clôturé à 307,30 $/tonne (- 1,30 $/tonne). Celui mai 25 a fermé à 314,20 $/tonne (- 1,20 $/tonne). Du côté de l’huile de soya US, le contrat janv. 25 a terminé à 39,76 $ (+ 36 points). Celui mars 25 a fini à 40,33 $ (+ 40 points).

- Les inspections à l’exportation de soya US ont été de 1,284,970 tonnes, soit à une baisse de 21,8 % comparativement à la semaine précédente et à une hausse de 23,5 % par rapport à l’an passé. Les anticipations des analystes étaient entre 800,000 et 1,4 million de tonnes. Le cumulatif annuel des inspections à l’exportation de soya US était supérieur à celui de l’an dernier par 23,2 % à 29,956,103 tonnes.

- Le Buenos Aires Grain Exchange (BAGE) se dit préoccupé par la sécheresse qui affecte présentement la majorité des régions de l’Argentine, spécialement celles du sud du pays. Surtout que les semis de soya argentin seraient terminés à 93 %.

- Le réal brésilien a récemment touché un creux historique par rapport au dollar US, ce qui devrait encourager les ventes à l’exportation de grain brésilien.

- La firme de consultants AEGIS Hedging mentionne que la production de biocarburants US a augmenté en octobre dernier à un sommet des derniers mois. Il est vrai que le biodiésel est plus cher à produire que le diésel, mais la production de cet automne a été plus profitable que la même période l’année précédente. En octobre. Les Américains auraient produit 4,58 milliards de gallons de biodiésel.

- La progression des cours du soya US et de ses dérivés a été plus tempérée, mais en fin de compte, les spéculateurs ont profité de la session pour ajuster des positions.

L’idée que la production de soya brésilien puisse être élevée avec de bons rendements a sans doute freiné la hausse des prix du soya US et de ses dérivés. La baisse du dollar US a néanmoins fourni un support au marché.

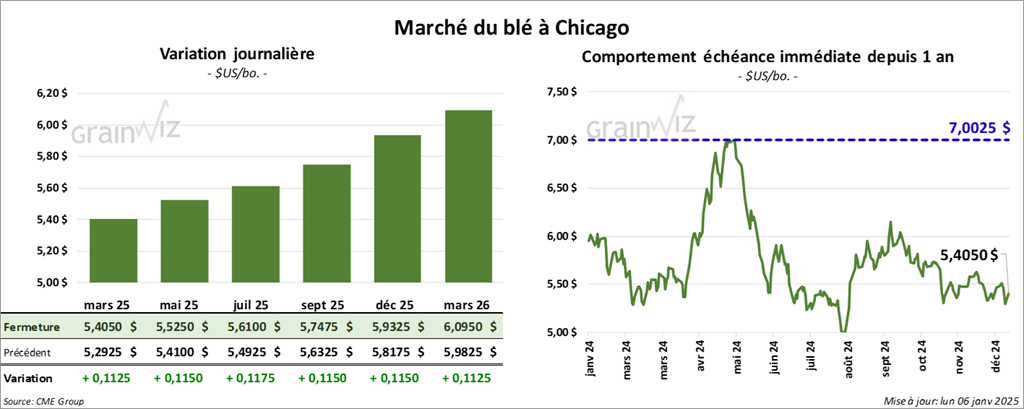

Blé

À Chicago, le contrat de blé US mars 25 a clôturé à 5,4050 $ (+ 11 ¼ cents). Celui mai 25 a fermé à 5,5250 $ (+ 11 ½ cents). Celui juil. 25 a terminé à 5,6100 $ (+ 11 ¾ cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,3900 $ (- 12 ¾ cents). Celui mai 25 a clôturé à 5,4725 $ (- 13 ½ cents). Celui juil. 25 a fermé à 5,5625 $ (- 13 ¼ cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 5,9225 $ (+ 14 ½ cents). Celui mai 25 a fini à 6,0025 (+ 13 ¾ cents). Celui juil. 25 a clôturé à 6,0775 $ (+ 12 ¾ cents).

- Les inspections à l’exportation de blé US ont été de 412,342 tonnes, ce qui était une hausse de 21,6 % comparativement à la semaine précédente et une baisse de 17,8 % par rapport à l’an passé. Les projections des analystes étaient entre 200,000 et 350,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était supérieur à celui de l’an dernier par 25,1 % à 12,717,752 tonnes.

- Reuters rapporte que les prix du blé ont augmenté en Inde. La forte demande des meuniers et la baisse de l’offre seraient en cause. L’industrie meunière indienne cherche présentement des solutions pour ses opérations. Le mois dernier, le gouvernement indien avait restreint le droit de possession de stocks de blé détenus par les négociants et les meuniers. L’idée était de convenir aux besoins du marché tout en réduisant la hausse des prix locaux. Au marché domestique, les autorités indiennes écoulent actuellement 100,000 tonnes de blé issues des réserves gouvernementales chaque semaine, mais cette mesure serait insuffisante.

- Le BAGE estime que la récolte de blé argentin est terminée à 95 %.

- En 2024, le GASC (Égypte) a importé 40 % de plus de blé que l’année précédente.

- Dans la journée, les inspections à l’exportation meilleures que prévu ont certainement encouragé les acheteurs de contrats de blé US. La baisse du dollar US a également permis aux spéculateurs d’ajuster leurs positions.

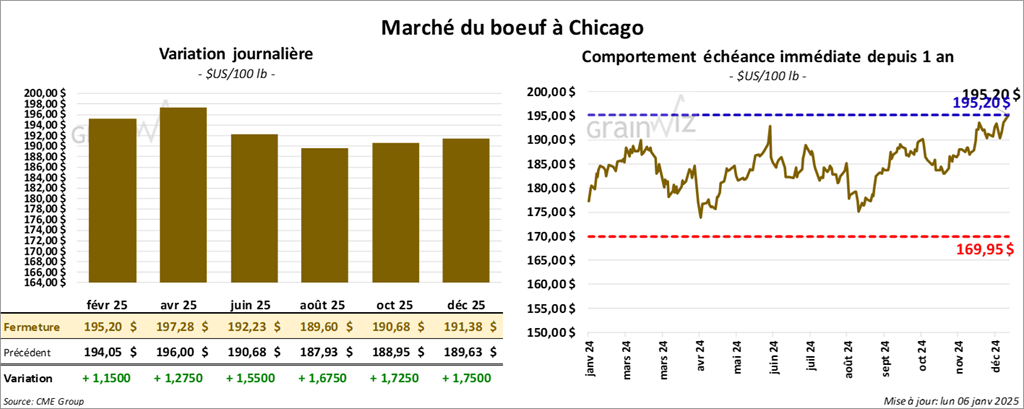

Bœuf

Le contrat de bœuf US févr. 25 a clôturé à 195,20 $ (+ 1,15 $). Celui avr. 25 a fermé à 197,28 $ (+ 1,28 $). Celui juin 25 a terminé à 192,23 $ (+ 1,55 $). Quant au veau US, le contrat janv. 25 a fini à 266,30 $ (+ 1,48 $). Celui mars 25 a clôturé à 265,55 $ (+ 1,38 $). Celui avr. 25 a fermé à 266,20 $ (+ 1,80 $).

- Le 2 janvier dernier, le CME Feeder Cattle Index a augmenté de 11,79 $ à 265,76 $.

- Cet après-midi, la valeur du surgelé était en hausse avec un écart Ch/Se qui s’est fortement rétréci à 23,77 $. La découpe «Choice» a gagné 1,86 $ à 327,10 $. Celle «Select» a pris 6,61 $ à 303,33 $.

- L’USDA a estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 109,000 têtes, soit à une baisse de 14,000 têtes comparativement à la semaine précédente et à une hausse de 5,106 têtes par rapport à l’an passé.

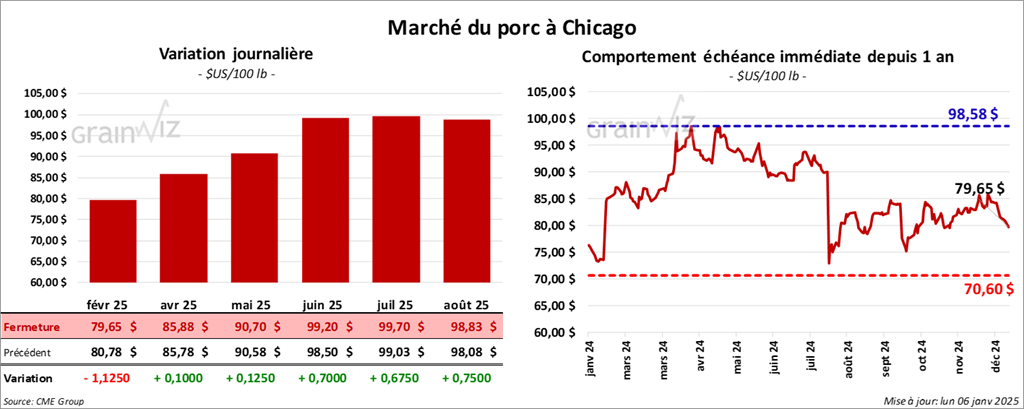

Porc

Porc

Le contrat de porc US févr. 25 a clôturé à 79,65 $ (- 1,13 $). Celui avr. 25 a fermé à 85,88 $ (+ 10 cents). Celui mai 25 a terminé à 90,70 $ (+ 13 cents).

- Le 2 janvier dernier, le CME Lean Hog Index était en baisse de 87 cents à 83,12 $.

- Sur la semaine passée, le CME Fresh Bacon Index a reculé de 3,24 $ à 156,79 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 6 cents à 79,65 $.

- La valeur moyenne des découpes a reculé de 1,71 $ à 87,83 $. La découpe de la longe a perdu 2,98 $ à 78,90 $. Celle de la fesse a régressé de 3,56 $ à 109,81 $. La découpe de l’épaule a chuté de 1,53 $ à 66,20 $. Celle de la côte a baissé de 1,60 $ à 140,36 $. La découpe du jambon a reculé de 3,12 $ à 77,19 $. Enfin, celle du flanc a été la seule en hausse : elle a pris 5,81 $ à 124,57 $.

- L’USDA a estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 447,000 têtes, soit à une baisse de 34,000 têtes comparativement à la semaine précédente et à une réduction de 21,922 têtes par rapport à l’an dernier.

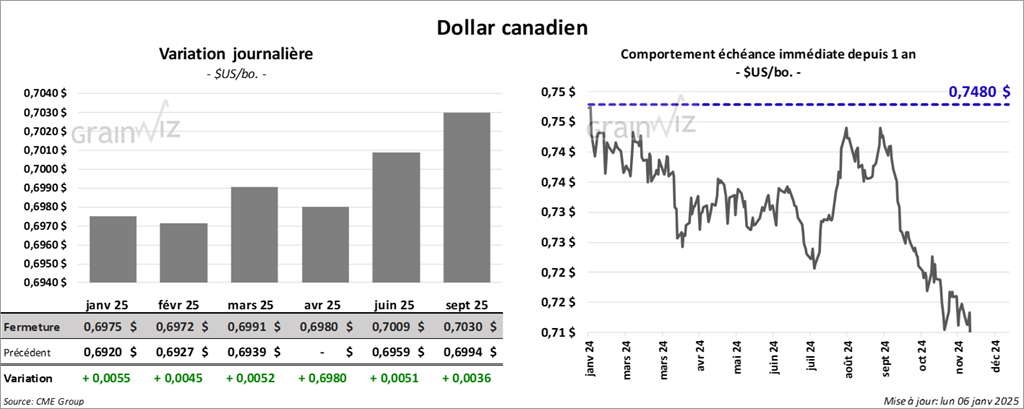

Dollar canadien

Dollar canadien