Météo Amérique du Sud

- À court et à moyen terme, World Weather anticipe des conditions plus sèches pour le sud-est du Brésil. Il explique que, par conséquent, les cultures qui se trouvent entre le Paraná et le Rio Grande do Sul pourraient finir par subir un certain stress hydrique.

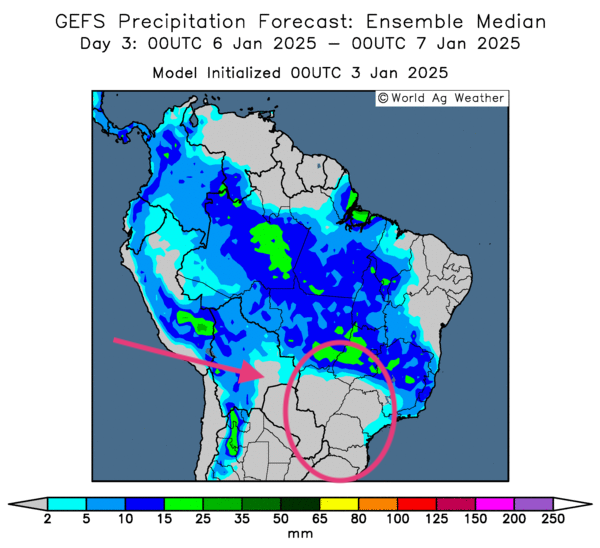

- Globalement, les conditions météo du Brésil sont correctes à court terme. Toutefois, l’analyse des cartes brésiliennes (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités de temps sec persistant dans le sud-est, plus précisément entre l’État de Sao Paulo et celui du Rio Grande do Sul. Ailleurs, les conditions pourraient rester propices au développement des cultures avec une alternance bénéfique d’ensoleillement et de précipitations.

- Cette carte du Brésil (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, indique des probabilités de pluie pour la plupart des régions de production. Mais, comme le montre la zone encerclée, certaines parties du Mato Grosso do Sul et celles plus à l’est, entre l’État de Sao Paulo et celui du Rio Grande do Sul, pourraient être exemptes de précipitation.

- Essentiellement, les conditions météo de l’Argentine sont problématiques à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, ne montre pas de possibilités d’averses pour la majorité des régions; le temps demeure trop sec. Un stress hydrique pourrait donc affecter les cultures déjà semées.

Maïs

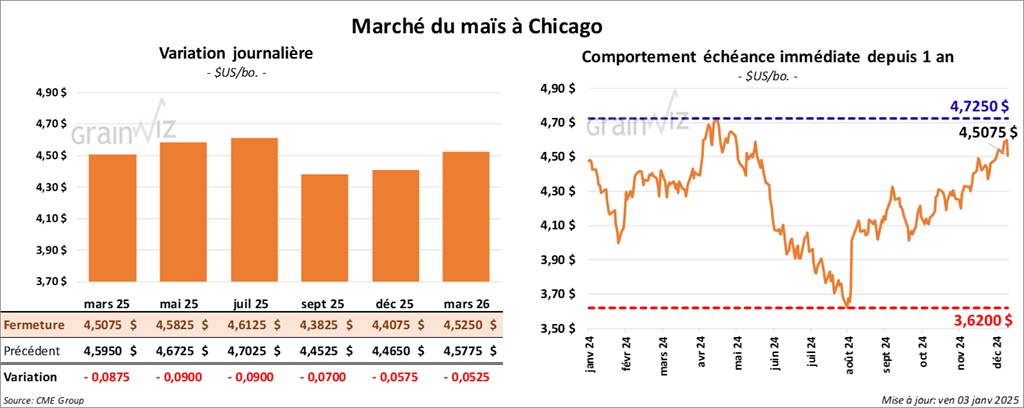

Le contrat de maïs US mars 25 a clôturé à 4,5075 $ (- 8 ¾ cents). Celui mai 25 a fermé à 4,5825 $ (- 9 cents). Celui juil. 25 a terminé à 4,6125 $ (- 9 cents).

- Durant la semaine du 26 décembre dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 777,000 tonnes, soit à une baisse de 55 % comparativement à la semaine précédente et à une réduction de 44 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Les attentes des analystes étaient entre 800,000 et 1,5 million de tonnes.

- Au Brésil, l’Anec avance que les exportations de maïs brésilien ont atteint 3,6 millions de tonnes le mois dernier, ce qui était une baisse de 11,7 % comparativement à sa dernière projection.

- Au cours de la session, la faiblesse des ventes à l’exportation, qui suggère une baisse de la demande pour le maïs US, ainsi que la mauvaise performance des autres secteurs des grains et des viandes ont forcé la baisse des cours du maïs.

Les spéculateurs ont également fermé des positions avant le week-end.

Soya

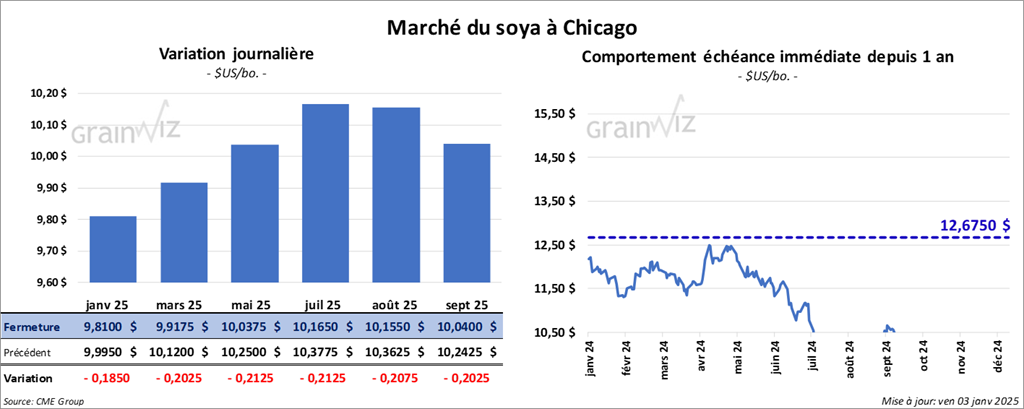

Le contrat de soya US janv. 25 a clôturé à 9,8100 $ (- 18 ½ cents). Celui mars 25 a fermé à 9,9175 $ (- 20 ¼ cents). Celui mai 25 a terminé à 10,0375 $ (- 21 ¼ cents). Quant au tourteau de soya US, le contrat janv. 25 a fini à 299,90 $/tonne (- 11,00 $/tonne). Celui mars 25 a clôturé à 308,60 $/tonne (-11,30 $/tonne). Celui mai 25 a fermé à 315,40 $/tonne (- 11,10 $/tonne). Du côté de l’huile de soya US, le contrat janv. 25 a terminé à 39,40 $ (- 32 points). Celui mars 25 a fini à 39,93 $ (- 34 points).

- Les ventes nettes à l’exportation de soya US 2024/25 ont été de 484,700 tonnes, un creux de l’année commerciale, une baisse de 51 % comparativement à la semaine précédente et une réduction de 67 % par rapport à la moyenne des 4 dernières semaines. La Chine et la république de l’Afrique du Sud ont été les principales acheteuses.

Les projections des analystes étaient entre 500,000 et 1,3 million de tonnes.

- Dans le cas du tourteau de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 203,800 tonnes, soit une baisse de 48 % comparativement à la semaine précédente et une réduction de 26 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Nouvelle-Zélande ont été les principaux acheteurs.

Les anticipations des analystes étaient entre 150,000 et 400,000 tonnes.

- Quant à l’huile de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 38,100 tonnes, ce qui était une baisse de 6 % comparativement à la semaine précédente et une hausse de 18 % par rapport à la moyenne des 4 dernières semaines. L’Inde et la Colombie ont été les principales acheteuses.

Les prévisions des analystes étaient entre 5,000 et 40,000 tonnes.

- StoneX a augmenté sa projection de la production de soya brésilien de 166,2 millions à 171,4 millions de tonnes. La firme prévoit aussi des exportations de soya brésilien à la hausse de 103 millions à 107 millions de tonnes.

- En 2024, les échanges commerciaux entre la Chine et les États-Unis ont décliné de 11 %. La Chine aurait diversifié et augmenté ces exportations de différends produits vers d’autres pays comme ceux de l’Asie du Sud-Est. Elle a également augmenté ses importations de produits du Brésil et de l’Australie. Les tentions à venir entre Pékin et l’administration Trump, qui souhaite augmenter substantiellement les taux tarifaires, auraient poussé les Chinois à conclure des ententes avec d’autres pays. Toutefois, des analystes sont d’avis que les Américains pourraient finir par s’entendre avec les Chinois.

- L’Anec croit que le Brésil a exporté 1,5 million de tonnes de soya au cours du mois de décembre dernier, ce qui serait une légère baisse par rapport à sa dernière prédiction. L’organisme mentionne également que 1,8 million de tonnes de tourteau de soya brésilien ont été exportées le mois dernier.

- À l’instar du maïs US, le secteur du soya US et de ses dérivés a fini en baisse sous la pression des ventes techniques. La faiblesse des ventes à l’exportation, causée en partie par un dollar US trop fort, aurait poussé les spéculateurs à vendre.

La fin de la semaine était également à prendre en compte : des spéculateurs ont profité de l’occasion pour fermer des positions avant le week-end.

Par ailleurs, des analystes ont signalé des résistances techniques qui ont freiné la progression des prix de plusieurs contrats.

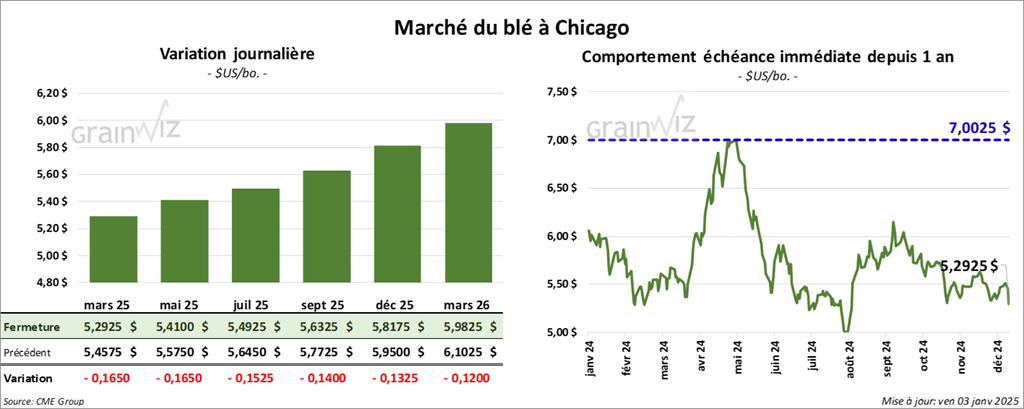

Blé

À Chicago, le contrat mars 25 a clôturé à 5,2925 $ (- 16 ½ cents). Celui mai 25 a fermé à 5,4100 $ (- 16 ½ cents). Celui juil. 25 a terminé à 5,4925 $ (- 15 ¼ cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,5175 $ (- 7 ½ cents). Celui mai 25 a clôturé à 5,6075 $ (- 7 cents). Celui juil. 25 a fermé à 5,6950 $ (- 6 ½ cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 5,7775 $ (- 11 ¾ cents). Celui mai 25 a fini à 5,8650 $ (- 11 ½ cents). Celui juil. 25 a clôturé à 5,9500 $ (- 11 cents).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 140,600 tonnes, un creux de l’année commerciale, une baisse de 77 % comparativement à la semaine précédente et une réduction de 68 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et la Thaïlande ont été les principales acheteuses.

Les attentes des analystes étaient entre 200,000 et 575,000 tonnes.

- L’indice mondial des prix des aliments a baissé de 127,6 points en novembre à 127,0 points en décembre dernier. Il était tout de même en hausse de 6,7 % par rapport à décembre 2023.

- World Weather note un retour du temps froid pour plusieurs parties des Plaines US et du Midwest. Ces températures froides devraient augmenter la résistance des plants de blé d’hiver qui s’y trouvent, mais dans le même temps, elles pourraient susciter des problèmes à plus long terme si le couvert de neige reste insuffisant. C’est qu’un froid plus intense est attendu la semaine prochaine dans plusieurs régions des Plaines US et du Midwest.

- La faiblesse des ventes à l’exportation visible dans le blé US et d’autres secteurs des grains et des viandes a attiré les vendeurs, expliquant largement la mauvaise performance de la journée.

Le besoin de fermer des positions avant le week-end était aussi un facteur à considérer.

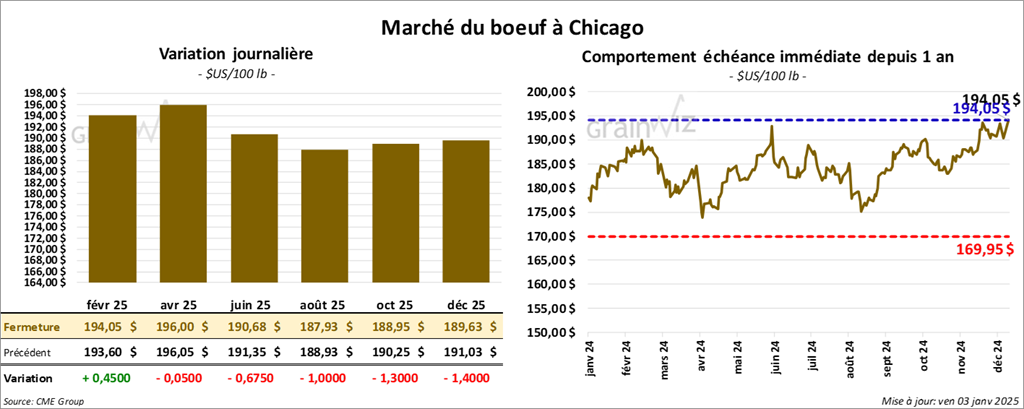

Bœuf

Le contrat de bœuf US févr. 25 a clôturé à 194,05 $ (+ 45 cents). Celui avr. 25 a fermé à 196,00 $ (- 5 cents). Celui juin 25 a terminé à 190,68 $ (- 68 cents). Quant au veau US, le contrat janv. 25 a fini à 264,82 $ (- 1,65 $). Celui mars 25 a clôturé à 264,18 $ (- 2,02 $). Celui avr. 25 a fermé à 264,40 $ (- 2,13 $).

- Le 2 janvier dernier, le CME Feeder Cattle Index était en hausse de 3,99 $ à 265,76 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un écart Ch/Se qui s’est rétréci à 28,52 $. La découpe «Choice» a gagné 1,76 $ à 325,24 $. Celle «Select» a pris 2,49 $ à 296,72 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 434 têtes (155 génisses et 279 bouvillons) des 868 têtes offertes à son encan en ligne US. Le prix moyen des ventes était de 197,00 $. Les lots en vente concernaient les secteurs TX/OK/NM et KS. Le prix de réserve était de 197,00 $. Les offres les plus élevées variaient entre 0,00 et 197,00 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 1,400 tonnes, soit à une augmentation de 29 % comparativement à la semaine précédente et à une baisse de 71 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Chine ont été les principaux acheteurs.

Pour 2025, les ventes nettes à l’exportation ont été de 11,100 tonnes. La Corée du Sud et Taïwan ont été les grosses acheteuses.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 121,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une réduction de 3,381 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 471,000 têtes, ce qui correspond à une augmentation de 73,000 têtes comparativement à la semaine précédente et à une baisse de 26,615 têtes par rapport à l’an passé.

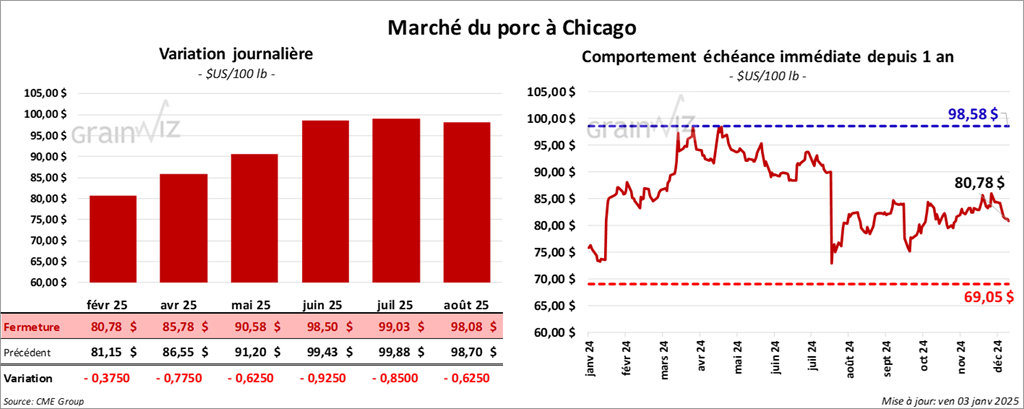

Porc

Le contrat de porc US a clôturé à 80,78 $ (- 38 cents). Celui avr. 25 a fermé à 85,78 $ (- 78 cents). Celui mai 25 a terminé à 90,58 $ (- 63 cents).

- Le 31 décembre dernier, le CME Lean Hog Index était en baisse de 28 cents à 83,99 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 49 cents à 79,59 $.

- La valeur moyenne des découpes a gagné 22 cents à 89,54 $. La découpe de la longe a perdu 56 cents à 81,88 $. Celle de la fesse a augmenté de 1,80 $ à 113,37 $. La découpe de l’épaule a baissé de 2,10 $ à 67,73 $. Celle de la côte a pris 2,46 $ à 141,96 $. La découpe du jambon a régressé de 3,33 $ à 80,31 $. Enfin, celle du flanc a progressé le plus : elle s’est accrue de 7,09 $ à 118,76 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 7,500 tonnes, ce qui était une augmentation de 6 % comparativement à la semaine précédente et une baisse de 60 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Pour 2025, les ventes nettes à l’exportation ont été de 13,500 tonnes. Le Japon et le Mexique ont été les plus gros acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 488,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une hausse de 1,132 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,869 million de têtes, ce qui représente une augmentation de 231,000 têtes comparativement à la semaine précédente et une baisse de 64,258 têtes par rapport à l’an passé.

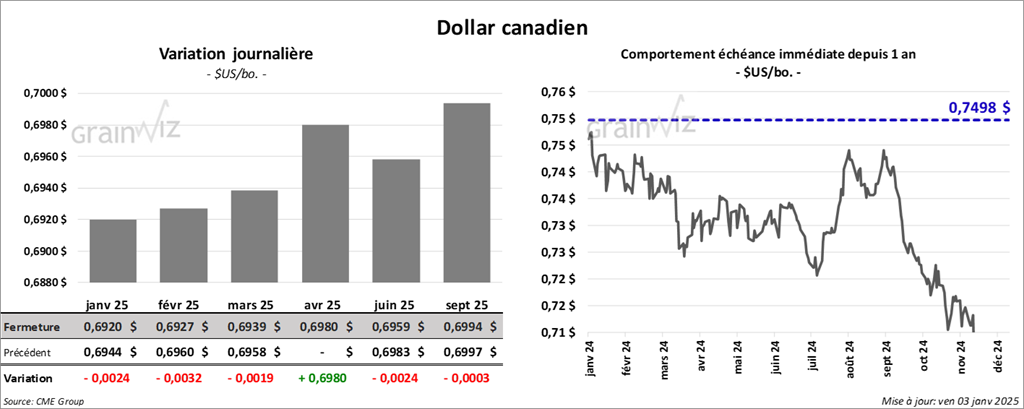

Dollar canadien