Météo Amérique du Sud

- Pour les prochains jours, le NOAA prévoit des averses limitées pour certains secteurs de l’Argentine. Toutefois, au cours de cette même période, il anticipe des températures sous la normale pour la plupart des régions clés. Il estime qu’il y a tout de même des possibilités de hausses des températures par après, à partir de la seconde moitié de la semaine prochaine.

Dans le cas du Brésil, le NOAA projette à court et à long terme des conditions météo toujours aussi favorables avec une alternance de pluie et d’ensoleillement.

- De son côté, World Weather anticipe des précipitations jusqu’au début de la semaine prochaine pour plusieurs régions de l’Argentine. Il croit aussi que le système pourrait affecter le nord, jusqu’à l’État brésilien du Rio Grande do Sul.

Pour le reste du Brésil, l’organisme prévoit un temps humide et pluvieux pour le centre et le centre-sud. Cette météo pourrait s’appliquer pour les deux prochaines semaines.

- Globalement, les conditions météo de l’Argentine sont à surveiller à court terme. L’analyse de cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle une absence possible de pluie à l’ensemble du territoire. L’extrême ouest est l’exception avec des probabilités de précipitations légères par endroit.

- Essentiellement, les conditions météo du Brésil restent favorables à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique surtout une alternance probable de pluie et d’ensoleillement pour la plupart des régions.

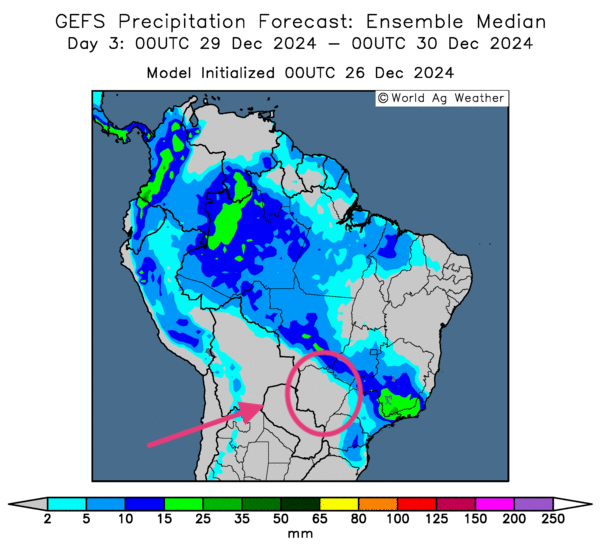

- Cette carte du Brésil (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, montre des possibilités de pluie pour la majorité des régions de production. Le Mato Grosso do Sul est l’exception où le temps pourrait être sec (voir zone encerclée).

Maïs

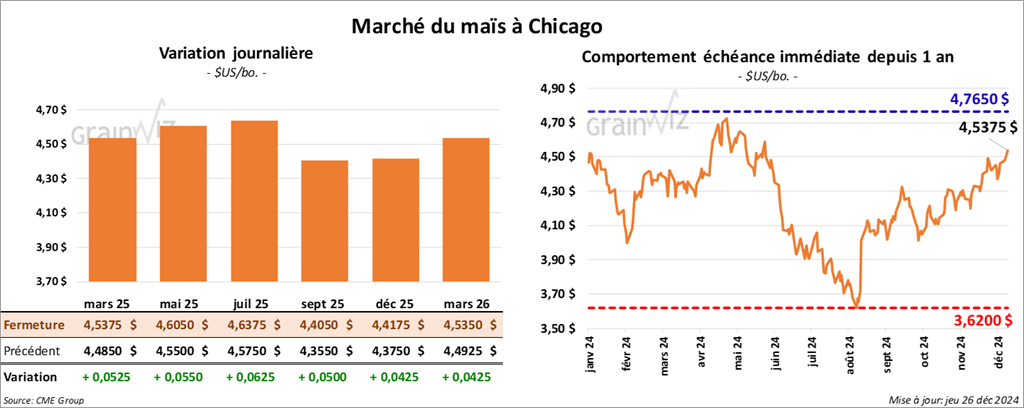

Le contrat de maïs US mars 25 a clôturé à 4,5375 $ (+ 5 ¼ cents). Celui mai 25 a fermé à 4,6050 $ (+ 5 ½ cents). Celui juil. 25 a terminé à 4,6375 $ (+ 6 ¼ cents).

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangées ses estimations des productions de soya argentin et brésilien, mais il ajoute que des précipitations seront nécessaires pour plusieurs régions de l’Argentine à partir du début du mois prochain.

- La hausse des cours du maïs US devait beaucoup à celle du soya US et ses dérivés. Mais fondamentalement, la journée a été tranquille, surtout que plusieurs spéculateurs étaient absents.

Soya

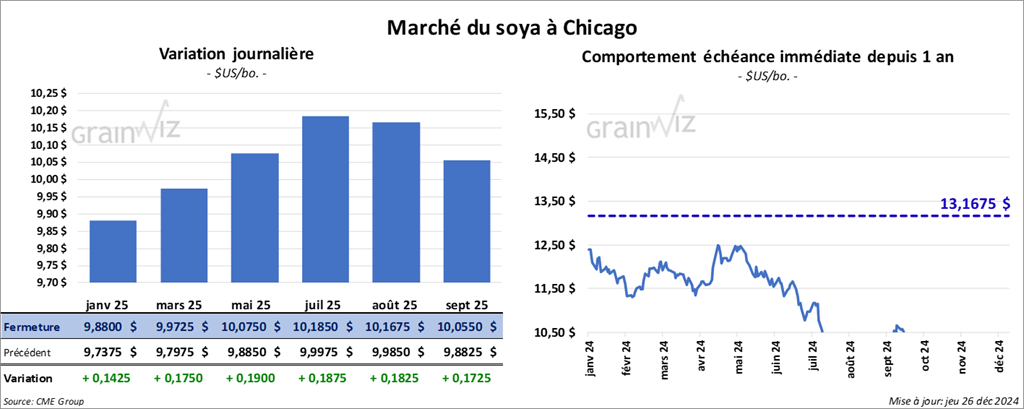

Le contrat de soya US janv. 25 a clôturé à 9,8800 $ (+ 14 ¼ cents). Celui mars 25 a fermé à 9,9725 $ (+ 17 ½ cents). Celui mai 25 a terminé à 10,0750 $ (+ 19 cents). Quant au tourteau de soya US, le contrat janv. 25 a fini à 305,70 $/tonne (+ 13,30 $/tonne). Celui mars 25 a clôturé à 314,90 $/tonne (+ 13,90 $/tonne). Celui mai 25 a fermé à 320,20 $/tonne (+ 13,90 $/tonne). Du côté de l’huile de soya US, le contrat janv. 25 a terminé à 39,47 $ (- 37 points). Celui mars 25 a fini à 39,88 $ (- 42 points).

- Pour 2025, la Banque mondiale s’attend à une hausse de la croissance économique chinoise. Mais elle précise que la confiance des ménages et celle des commerçants pourraient demeurer ternes, surtout dans le secteur de l’immobilier. En fait, pour l’année actuelle, l’organisme a revu son estimation de la production intérieure brute (PIB) chinoise de 4,8 à 4,9 %. Par contre, il croit que le PIB pourrait reculer à 4,5 % l’an prochain.

- La journée dans le soya US et ses dérivés a été celle d’ajustements techniques, des manœuvres largement encouragées par la météo plus difficile en Argentine. Plusieurs ont profité de l’occasion pour couvrir des positions short.

Blé

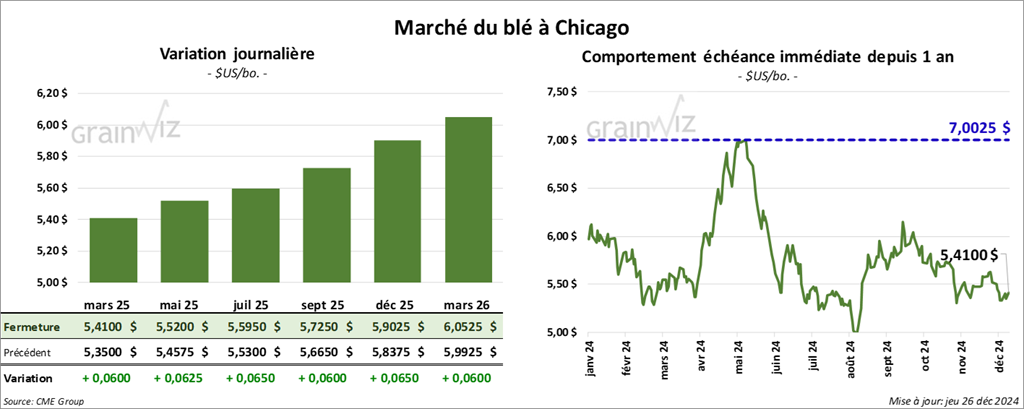

À Chicago, le contrat de blé mars 25 a clôturé à 5,4100 $ (+ 6 cents). Celui mai 25 a fermé à 5,5200 $ (+ 6 ¼ cents). Celui juil. 25 a terminé à 5,5950 $ (+ 6 ½ cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,4375 $ (- 7 ¼ cents). Celui mai 25 a clôturé à 5,5175 $ (- 7 ¼ cents). Celui juil. 25 a fermé à 5,6025 $ (- 6 ¾ cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 5,9400 $ (+ 4 ½ cents). Celui mai 25 a fini à 6,0225 $ (+ 4 ½ cents). Celui juil. 25 a clôturé à 6,0975 $ (+ 4 ¾ cents).

- Selon IKAR, les Russes ont réduit leurs exportations de blé 2024/25 de 25 à 20 % par rapport à l’année précédente. L’institut anticipe aussi des exportations de blé russe 2025/26 à 41 millions de tonnes.

- Toujours en Russie, le ministère de l’Agriculture a évalué la production de blé russe 2024 à 82 millions de tonnes. Pour 2025/26, il prévoit des exportations de blé à 36,4 millions de tonnes. Normalement les Russes produisent près de 90 millions de tonnes de blé chaque année. Ils en exportent entre 50 et 60 millions de tonnes.

- À court terme, le NOAA anticipe des précipitations légères pour la plupart des secteurs des Plaines US.

- Les conditions de culture du blé dur rouge d’hiver sont généralement bonnes dans le centre et le sud des Plaines US.

- La session dans le blé US a été celle d’ajustements techniques. La perspective d’une production mondiale en baisse a sans doute encouragé la hausse ; du moins, elle a fourni un support aux différents contrats.

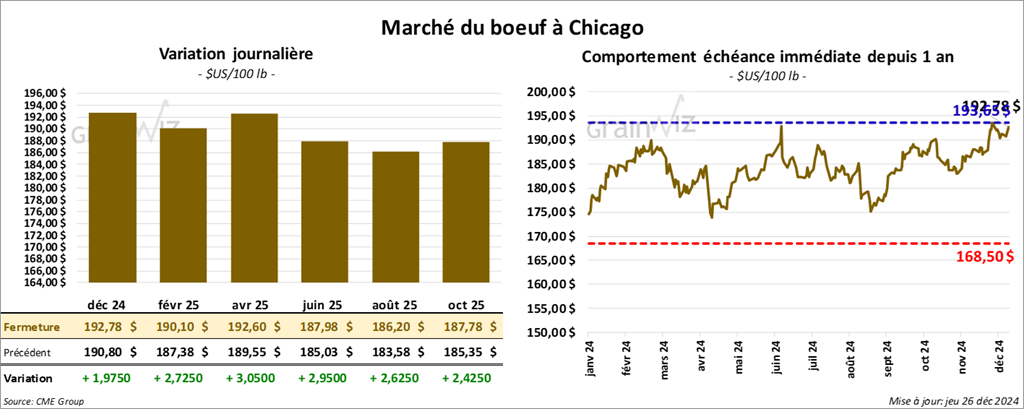

Bœuf

Le contrat de bœuf US déc. 24 a clôturé à 192,78 $ (+ 1,98 $). Celui févr. 25 a fermé à 190,10 $ (+ 2,73 $). Celui avr. 25 a terminé à 192,60 $ (+ 3,05 $). Quant au veau US, le contrat janv. 25 a fini à 259,30 $ (+ 3,45 $). Celui mars 25 a clôturé à 259,50 $ (+ 4,50 $). Celui avr. 25 a fermé à 260,02 $ (+ 4,17 $).

- Le 25 décembre dernier, le CME Feeder Cattle Index était en baisse de 2.19 $ à 260,77 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,036 têtes offertes à son encan en ligne US. Tous les lots en vente concernaient le secteur TX/OK/NM. Les prix de réserve étaient de 192,00 $. Les offres les plus élevées variaient entre 188,00 et 190,00 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est élargi à 31,62 $. La découpe «Choice» a progressé de 4,41 $ à 320,39 $. Celle «Select» a pris 2,02 $ à 288,77 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 119,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une réduction de 5,756 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 275,000 têtes, ce qui correspond à une baisse de 210,000 têtes comparativement à la semaine précédente et à une réduction de 66,506 têtes par rapport à l’an passé.

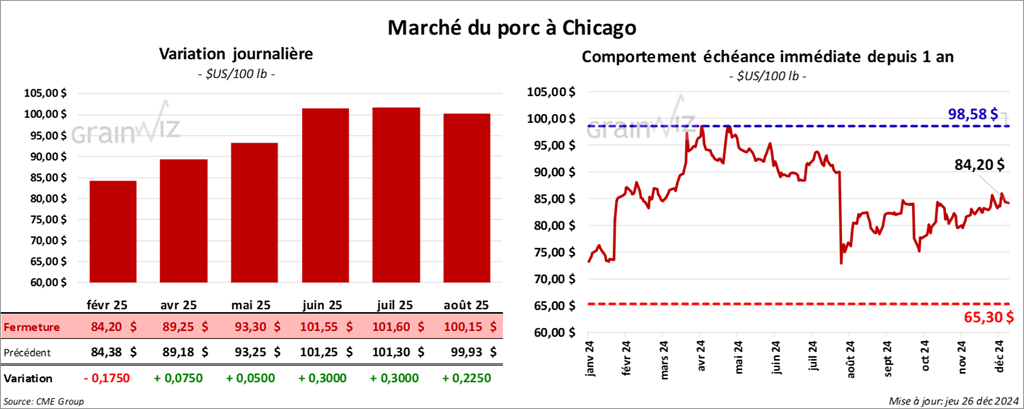

Porc

Porc

Le contrat de porc US févr. 25 a clôturé à 84,20 $ (- 18 cents). Celui avr. 25 a fermé à 89,25 $ (+ 8 cents). Celui mai 25 a terminé à 93,30 $ (+ 5 cents).

- Le 20 décembre dernier, le CME Lean Hog Index était à 84,75 $ (0,0).

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 48 cents à 79,08 $.

- La valeur moyenne des découpes a augmenté de 1,07 $ à 95,69 $. La découpe de la longe a progressé de 2,25 $ à 84,21 $. Celle de la fesse a gagné 1,78 $ à 111,98 $. La découpe de l’épaule a régressé de 2,07 $ à 79,80 $. Celle de la côte s’est accrue de 2,03 $ à 134,16 $. La découpe du jambon a pris 2,36 $ à 99,13 $. Enfin, celle du flanc a perdu 1,94 $ à 121,94 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 490,000 têtes, soit à une hausse de 3,000 têtes comparativement à la semaine précédente et à une augmentation de 2,805 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,151 million de têtes, ce qui représente une baisse de 799,000 têtes comparativement à la semaine précédente et une réduction de 271,951 têtes par rapport à l’an passé.

Dollar canadien

Dollar canadien