Météo Amérique du Sud

- Pour la semaine prochaine, World Weather anticipe un temps toujours plus sec pour la plupart des régions de l’Argentine. Ces conditions devraient faire en sorte que l’humidité des sols puisse être réduite, assez pour provoquer un stress hydrique chez les cultures de plusieurs endroits.

- Pour sa part, le NOAA prévoit, pour les 2 prochaines semaines, des conditions météo essentiellement bénéfiques pour le Brésil avec une alternance de pluie et d’ensoleillement. Pour l’Argentine, toujours avec la même période, il pense que le temps pourrait être plus sec malgré des pluies légères possibles par endroit.

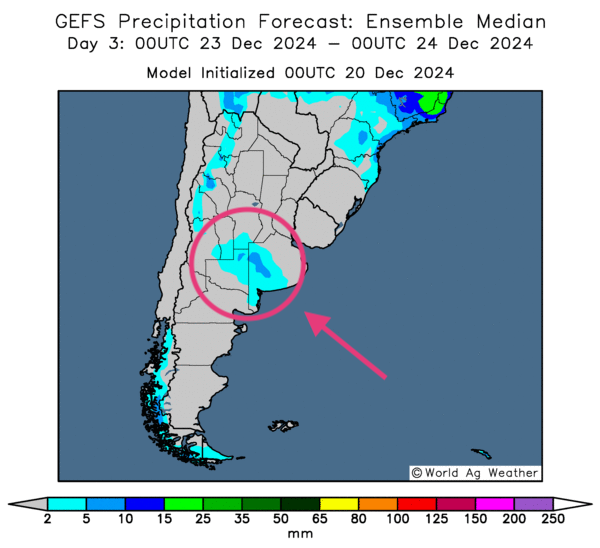

- Globalement, les conditions météo en Argentine sont correctes, mais à surveiller à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique surtout un temps sec possible pour la majorité des régions.

Il y a toutefois des probabilités d’averses légères, notamment dans le centre-est, aux alentours des provinces de Buenos Aires et de La Pampa. En réalité, la sécheresse qui affecte plusieurs secteurs depuis un certain temps reste à surveiller : à terme, elle pourrait causer un stress hydrique marqué chez différentes cultures.

- Comme le montre cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour le 3e jour, des précipitations légères sont notamment possibles pour le centre-est, entre la province de Buenos Aires et celle de La Pampa, située plus à l’ouest.

- Essentiellement, les conditions météo au Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre des possibilités d’alternance de pluie et d’ensoleillement pour la majorité des régions de production. À noter que le temps s’avère plus sec dans le nord du Brésil.

Maïs

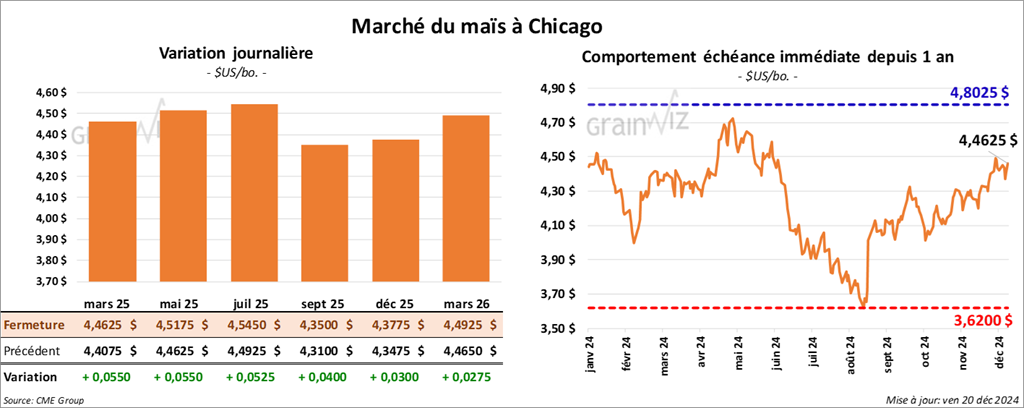

Le contrat de maïs US, mars 25 a clôturé à 4,4625 $ (+ 5 ½ cents). Celui mai 25 a fermé à 4,5175 $ (+ 5 ½ cents). Celui juil. 25 a terminé à 4,5450 $ (+ 5 ¼ cents).

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 150,000 tonnes de maïs US. La Colombie était la destination et les livraisons attendues en 2024/25.

- Hier, de bonnes averses bénéfiques ont eu lieu dans la province argentine de Cordoba, située dans le centre du pays. Ces précipitations devraient favoriser les semis de maïs du secteur.

- En Europe, Coceral a augmenté son estimation de la production de maïs UE+GB de 60,2 millions l’an passé à 61,9 millions de tonnes cette année.

- Au Brésil, Deral, a augmenté son évaluation de la seconde récolte de maïs de 24 % par rapport à l’an dernier à 15,54 millions de tonnes cette année. L’an dernier, la région avait été frappée par une sécheresse.

- La journée dans le maïs US a été celle de couvertures de positions short. L’annonce des ventes privées à l’exportation faite ce matin a encouragé ces manœuvres. La fin de la semaine avec la nécessité de fermer des positions avant le week-end était aussi à considérer.

Soya

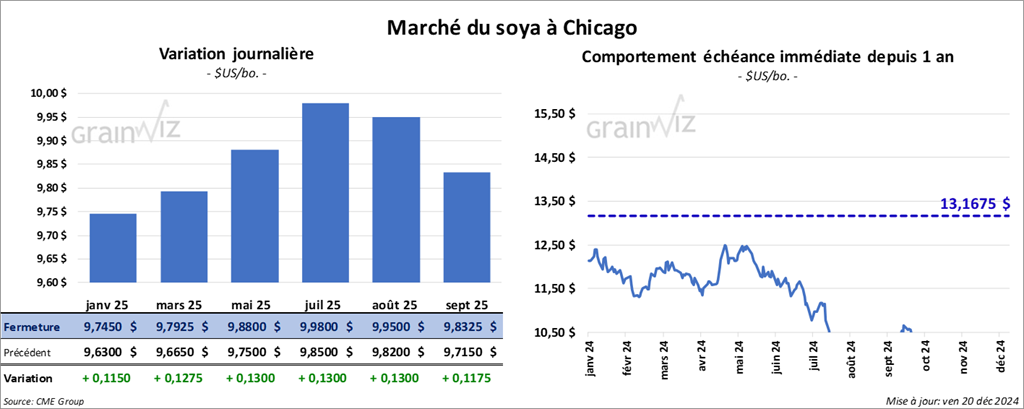

Le contrat de soya US janv. 25 a clôturé à 9,7450 $ (+ 11 ½ cents). Celui mars 25 a fermé à 9,7925 $ (+ 12 ¾ cents). Celui mai 25 a terminé à 9,8800 $ (+ 13 cents). Quant au tourteau de soya US, le contrat janv. 25 a fini à 294,50 $/tonne (+ 10,40 $/tonne). Celui mars 25 a clôturé à 302,20 $/tonne (+ 11,20 $/tonne). Celui mai 25 a fermé à 306,90 $/tonne (+ 10,60 $/tonne). Du côté de l’huile de soya US, le contrat janv. 25 a terminé à 39,48 $ (- 53 points). Celui mars 25 a fini à 39,88 $ (- 54 points).

- Cette semaine, l’organisme étatique chinois chargé de veiller aux stocks de grain disponibles sur le marché intérieur, Sinograin, prévoyait acheter 500,000 tonnes de soya US. Les livraisons devraient être prévues entre mars et avril prochain.

Il est frappant que les Chinois aient opté pour le soya US plus cher que celui des Brésiliens. Mais apparemment, le soya US conviendrait mieux stockage que ne l’est celui des Brésiliens, qui lui est jugé trop humide.

- Les douanes chinoises soutiennent que sur une base annuelle, les importations de soya brésilien avaient chuté de 25 % en novembre dernier pour se chiffrer à 3,12 millions de tonnes.

- Dans le soya US et ses dérivés, des couvertures de positions short et des achats techniques ont caractérisé la journée. La demande chinoise pour le soya US est notable : elle encourage toujours les hausses de prix.

En contrepartie, des spéculateurs ont profité de la fin de la semaine pour fermer des positions avant le week-end.

Les conditions météo favorables au Brésil ont certainement donné une résistance à l’augmentation des cours du soya US et de ses dérivés.

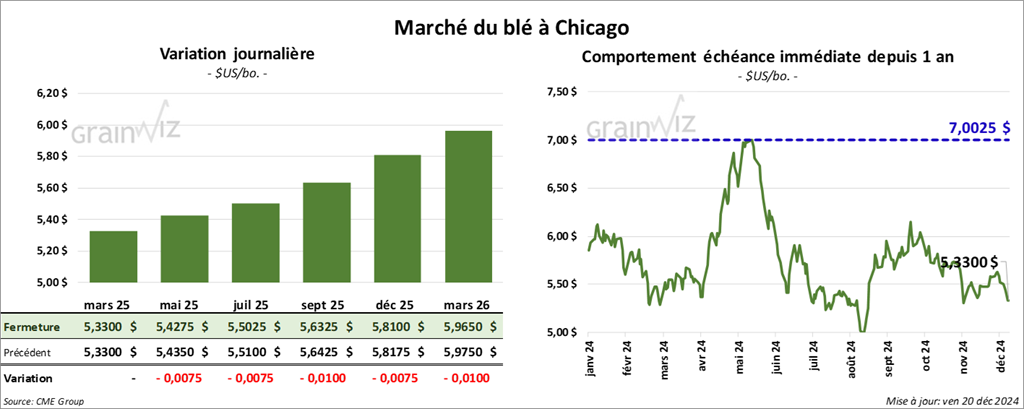

Blé

Blé

À Chicago, le contrat de blé mars 25 a clôturé à 5,3300 $ (0,0). Celui mai 25 a fermé à 5,4275 $ (- ¾ cent). Celui juil. 25 a terminé à 5,5025 $ (- ¾ cent). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,4325 $ (- 5 ½ cents). Celui mai 25 a clôturé à 5,5100 $ (- 5 ¾ cents). Celui juil. 25 a fermé à 5,5900 $ (- 5 ¾ cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 5,9025 $ (+ 3 ½ cents). Celui mai 25 a fini à 5,9825 $ (+ 3 ¾ cents). Celui juil. 25 a clôturé à 6,0600 $ (+ 3 cents).

- Pour la seconde moitié de 2024/25, les Russes ont établi leurs quotas à l’exportation de blé à 10,6 millions de tonnes, ce qui serait une baisse par rapport aux 11 millions de tonnes prévues précédemment. L’an passé entre la mi-février et la fin juin, les quotas étaient de 29 millions de tonnes. Des problèmes d’inflation et la nécessité de couvrir plus efficacement la demande domestique par une offre plus adéquate seraient à l’origine de la décision.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) mentionne que la récolte de blé argentin est actuellement terminée à 76,1 %. L’organisme a également laissé inchangée son estimation de la production à 18,6 millions de tonnes. L’an passé, celle-ci se chiffrait à 15,1 millions de tonnes.

- En Europe, la Commission européenne soutient que la production de blé tendre rouge d’hiver UE+GB est en baisse de 112,3 millions le mois dernier à 111,9 millions de tonnes ce mois-ci.

- Seulement en Allemagne, les autorités estiment que les semis de blé d’hiver ont augmenté de 12 % à 2,8 millions d’hectares. La météo y serait plus clémente.

- Le NOAA avance que les températures pourraient augmenter remarquablement la semaine prochaine dans le sud des Plaines US. Pour la même période, il croit également possibles des précipitations légères dans la région.

- Apparemment, les manœuvres de la journée dans le blé US étaient largement techniques. La semaine dans le secteur a été agitée. La décision de la Fed sur son taux directeur et la possibilité de paralysie du gouvernement US, due au manque d’argent pour le financer, ont laissé le secteur, comme d’autres, sur la sellette.

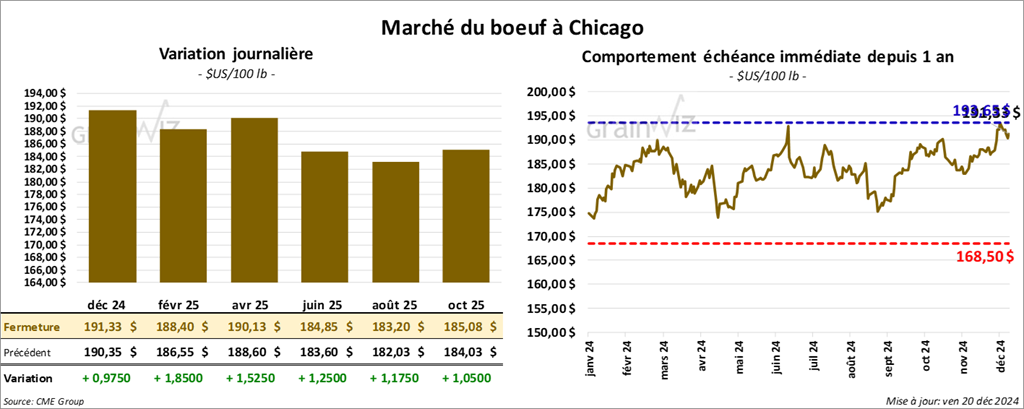

Bœuf

Bœuf

Le contrat de bœuf US déc. 24 a clôturé à 191,33 $ (+ 98 cents). Celui févr. 25 a fermé à 188,40 $ (+ 1,85 $). Celui avr. 25 a terminé à 190,13 $ (+ 1,53 $). Quant au veau US, le contrat janv. 25 a fini à 255,60 $ (+ 1,13 $). Celui mars 25 a clôturé à 255,82 $ (+ 1,25 $). Celui avr. 25 a fermé à 256,75 $ (+ 1,30 $).

- Le 19 décembre dernier, le CME Feeder Cattle Index était en baisse de 8 cents à 262,15 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 363 têtes (toutes des génisses) des 726 têtes offertes à son encan en ligne US. Tous les lots en vente concernaient le secteur TX/OK/NM. Les prix de vente étaient de 192,00 $. Les prix de réserve étaient de 192,00 $. Les offres les plus élevées variaient entre 0,00 et 192,00 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un écart Ch/Se qui s’est rétréci à 29,94 $. La découpe «Choice» a perdu 4,84 $ à 315,85 $. Celle «Select» a gagné 1,80 $ à 285,91 $.

- Le rapport Cattle on Feed de décembre a été publié cet après-midi. L’USDA estime qu’au 1er décembre dernier, les inventaires des parcs d’engraissement US étaient de 11,982 millions de têtes, une baisse annuelle de 0,3 %.

Il ajoute également que les placements au mois dernier ont concerné 1,796 million de têtes, soit une baisse annuelle de 3,7 %.

Enfin, l’USDA a évalué la commercialisation pour le mois de novembre à 1,725 million de têtes, ce qui correspond à une réduction annuelle de 1,48 %.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 117,000 têtes, soit à une augmentation de 2,000 têtes par rapport à la semaine précédente et à une baisse de 1,302 têtes comparativement à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 617,000 têtes, ce qui correspond à une augmentation de 8,000 têtes par rapport à la semaine précédente et à une baisse de 4,036 têtes comparativement à l’an passé.

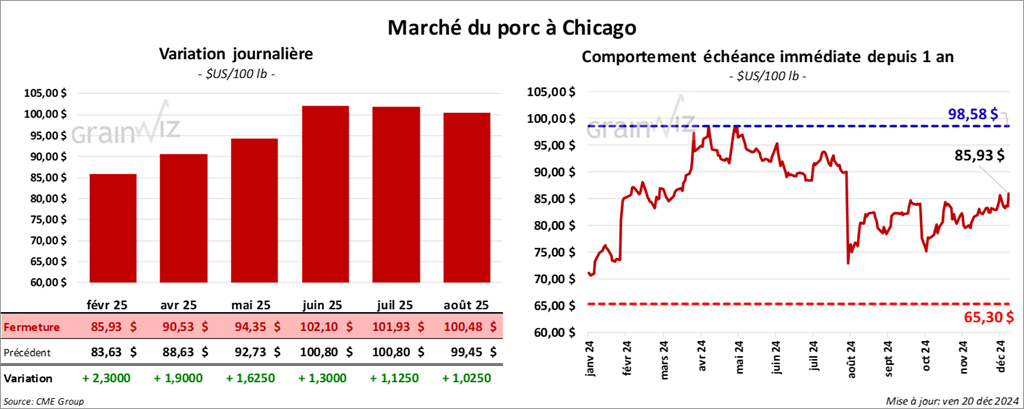

Porc

Le contrat de porc US févr. 25 a clôturé à 85,93 $ (+ 2 ,30 $). Celui avr. 25 a terminé à 90,53 $ (+ 1,90 $). Celui mai 25 a fini à 94,35 $ (+ 1,63 $).

- Le 18 décembre dernier, le CME Lean Hog Index était en hausse de 5 cents à 84,21 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 2,50 $ à 76,95 $.

- La valeur moyenne des découpes a augmenté de 1,13 $ à 97,28 $. La découpe de la longe a baissé de 71 cents à 82,36 $. Celle de la fesse a gagné 31 cents à 110,40 $. La découpe de l’épaule a pris 41 cents à 82,37 $. Celle de la côte s’est accrue de 3,95 $ à 136,57. La découpe du jambon a régressé de 4,76 $ à 99,16 $. Enfin, celle du flanc a progressé le plus : elle a augmenté de 13,51 $ à 133,23 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 483,000 têtes, soit à une augmentation de 9,000 têtes comparativement à la semaine précédente et à une hausse de 55,060 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,581 millions de têtes, ce qui est une augmentation de 19,000 têtes comparativement à la semaine précédente et une hausse de 152,448 têtes par rapport à l’an passé.

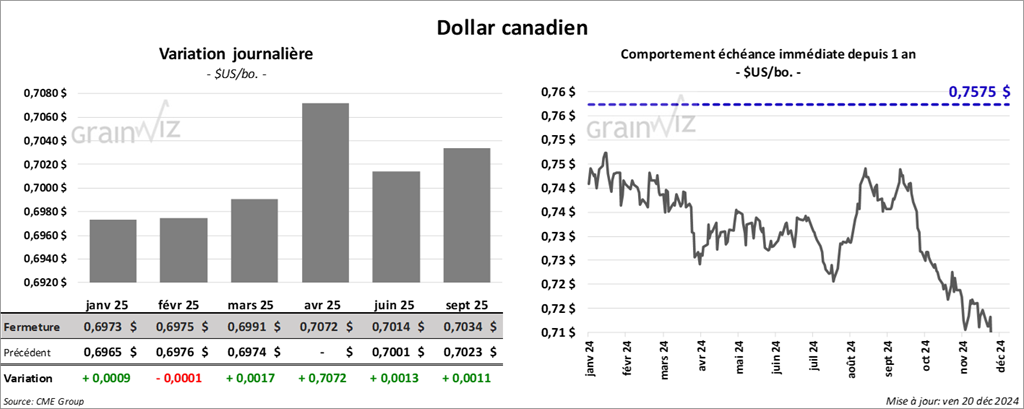

Dollar canadien