*** Des correctifs ont été apportés dans le porc.

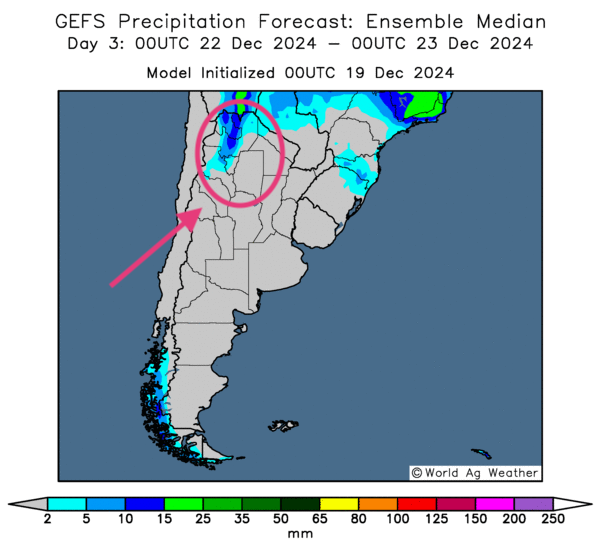

Météo Amérique du Sud

- À court et à moyen terme, World Weather anticipe des conditions sèches pour la plupart des régions de l’Argentine. Par contre, il note que par après, il est possible que la hausse des températures prévue puisse aboutir à une augmentation des probabilités de pluie déjà nécessaire à plusieurs endroits.

- Pour le Brésil, World Weather indique qu’il n’y a pas de changement notable : une alternance de précipitation d’ensoleillement est toujours possible pour les 2 prochaines semaines.

- Globalement, les conditions météo sont à surveiller à court terme pour l’Argentine. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre surtout des possibilités de temps sec toujours persistant à la grandeur du territoire. Mais quelques averses légères et limitées à quelques endroits pourraient quand même survenir.

- Essentiellement, les conditions météo pour le Brésil restent favorables à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des probabilités d’alternances bénéfiques d’ensoleillement et de précipitation pour la majorité des régions de production.

Cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, montre des possibilités d’averses seulement pour le nord-ouest. Ailleurs, un ensoleillement persistant pourrait se profiler.

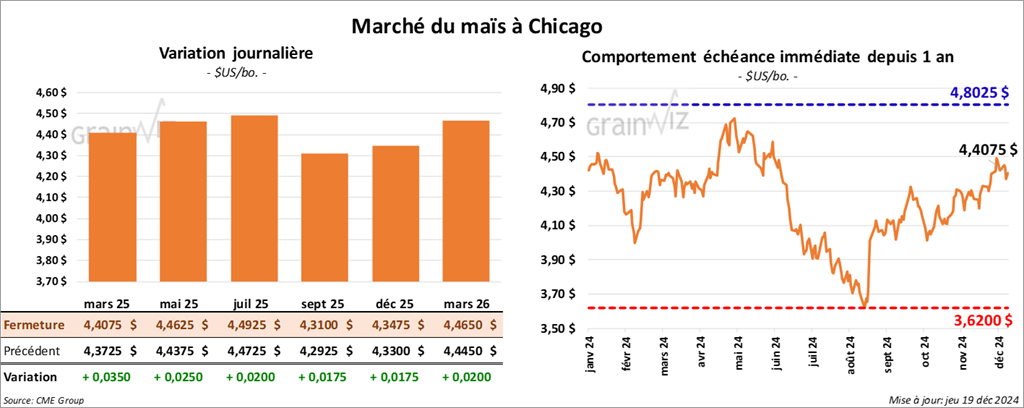

Maïs

Le contrat de maïs US mars 25 a clôturé à 4,4075 $ (+ 3 ½ cents). Celui mai 25 a fermé à 4,4625 $ (+ 2 ½ cents). Celui juil. 25 a terminé à 4,4925 $ (+ 2 cents).

- Durant la semaine du 12 décembre dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 1,174,600 tonnes, ce qui était une hausse de 24 % comparativement à la semaine précédente et une baisse de 10 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de maïs US ont été de 2,500 tonnes. Le Nicaragua a été l’acheteur.

Les attentes des analystes étaient entre 800,000 et 1,7 million de tonnes.

- Le réal brésilien a touché un nouveau creux historique face au dollar US. Le yuan chinois a également remarquablement reculé.

- Tout indique que demain, l’OMC va présenter ses règles pour le litige US/Mexique portant sur les importations mexicaines de maïs OGM. Rappelons que les Mexicains voudraient interdire leurs importations de maïs OGM à consommation humaine, alléguant qu’il y aurait un risque pour la santé, une idée que les Américains estiment sans fondement.

- La nuit dernière, la Corée du Sud a acheté 201,000 tonnes de maïs, dont 65,000 tonnes originaires de l’Amérique du Sud et 86,800 tonnes originaires des États-Unis. Le reste était non spécifié.

- Pour le maïs US, la session d’aujourd’hui a été agitée. Même si les cours ont pu terminer à la hausse, les craintes d’une augmentation possible de l’inflation US (voir la revue d’hier) ont limité le nombre d’acheteurs. À noter toutefois que la hausse dans le soya US et ses dérivés a donné un certain support aux cours du maïs US. Même chose pour le rapport sur les ventes à l’exportation : favorables, celles-ci font penser qu’il y a toujours des acheteurs mondiaux de maïs US.

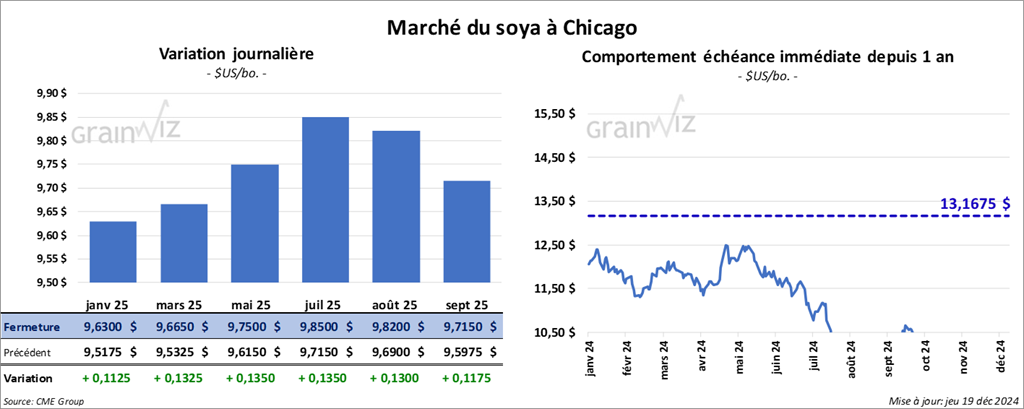

Soya

Le contrat de soya US a clôturé à 9,6300 $ (+ 11 ¼ cents). Celui mars 25 a fermé à 9,6650 $ (+ 13 ¼ cents). Celui mai 25 a terminé à 9,7500 $ (+ 13 ½ cents). Quant au tourteau de soya US, le contrat janv. 25 a fini à 284,10 $/tonne (+ 4,60 $/tonne). Celui mars 25 a clôturé à 291,00 $/tonne (+ 4,90 $/tonne). Celui mai 25 a fermé à 296,30 $/tonne (+ 4,50 $/tonne). Du côté de l’huile de soya US, le contrat janv. 25 a terminé à 40,01 $ (+ 46 points). Celui mars 25 a fini à 40,42 $ (+ 49 points).

- Les ventes nettes à l’exportation de soya US 2024/25 ont été de 1,424,200 tonnes, soit à une hausse de 21 % comparativement à la semaine précédente et à une baisse de 27 % par rapport à la moyenne des 4 dernières semaines. La Chine et les destinations inconnues ont été les principales acheteuses.

Les projections des analystes étaient entre 825,000 et 2,1 millions de tonnes.

- Quant au tourteau de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 261,600 tonnes, ce qui était une augmentation de 48 % par rapport à la semaine précédente et une baisse de 14 % comparativement à la moyenne des 4 dernières semaines. Le Canada et les Philippines ont été les principaux acheteurs.

Les anticipations des analystes étaient entre 150,000 et 400,000 tonnes.

- Du côté de l’huile de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 6,000 tonnes, soit à une baisse de 91 % comparativement à la semaine précédente et à une réduction de 90 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la République dominicaine ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation d’huile de soya US ont été de 300 tonnes. Le Mexique était l’acheteur.

Les prévisions des analystes étaient entre 5,000 et 75,000 tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 227,200 tonnes de soya US. Les destinations étaient inconnues.152,200 tonnes devraient être livrées en 2024/25, le reste en 2025/26.

- AgRural affirme que les ensemencements de soya brésilien sont actuellement terminés. L’organisme brésilien prévoit une production 2024/25 à 171,5 millions de tonnes.

- La journée dans le soya US et ses dérivés a été celle de couvertures de positions short. Rivés sur leurs écrans, les spéculateurs ont vu que, très récemment, les cours avaient touché un creux, indiquant un secteur survendu.

Néanmoins, les manœuvres au cours de la session ont probablement été purement techniques : les facteurs au marché semblent davantage négatifs. La météo favorable au Brésil laisse entrevoir des possibilités de bonne production de soya brésilien, une production qui pourrait même être écoulée plus facilement à l’international avec un réal brésilien toujours plus faible par rapport au dollar US. La peur d’une augmentation de l’inflation US est également à considérer : elle a plombé la plupart des marchés boursiers US.

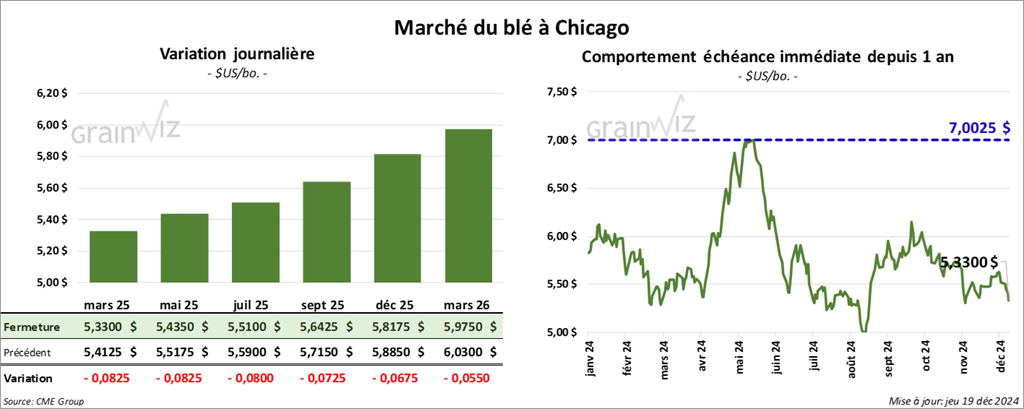

Blé

À Chicago, le contrat de blé mars 25 a clôturé à 5,3300 $ (- 8 ¼ cents). Celui mai 25 a fermé à 5,4350 $ (- 8 ¼ cents). Celui juil. 25 a terminé à 5,5100 $ (- 8 cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,4875 $ (- 3 ¾ cents). Le contrat mai 25 a clôturé à 5,5675 $ (- 3 ½ cents). Celui juil. 25 a fermé à 5,6475 $ (- 5 ½ cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 5,8675 $ (- 5 ¼ cents). Celui mai 25 a fini à 5,9450 $ (- 4 ¾ cents). Celui juil. 25 a clôturé à 6,0300 $ (- 4 ½ cents).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 457,900 tonnes, ce qui était une hausse de 58 % comparativement à la semaine précédente et une augmentation de 16 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et le Venezuela ont été les principaux acheteurs.

Les attentes des analystes étaient entre 250,000 et 600,000 tonnes.

- Les autorités ukrainiennes rapportent que les prix du blé ukrainien sont en hausse de 3 à 6 $US/tonne. Une augmentation presque similaire affecterait aussi celle du blé russe.

- À partir de la fin de la semaine prochaine, le NOAA prévoit des précipitations supérieures à la normale pour plusieurs régions des Plaines US. Ces averses pourraient s’avérer peu utiles pour le blé d’hiver de la région, car il est récemment entré en dormance ou en semi-dormance.

- En Europe, Stratégie Grain anticipe pour 2025/26 une augmentation de la production de blé tendre UE de 11 %, c’est-à-dire une hausse de 114,2 millions de tonnes cette année à 126,6 millions de tonnes l’an prochain. L’organisme calcule également des exportations de blé tendre UE à la hausse de 23,8 millions de tonnes cette année à 29,3 millions de tonnes l’an prochain.

- En Inde, le secrétariat à l’Alimentation soutient que le pays n’a plus besoin d’importer du blé additionnel. L’offre domestique devrait suffire. D’autant plus qu’il prévoit que la demande locale devrait diminuer bientôt.

- En Russie, SovEcon a abaissé sa projection de la production de blé russe 2025 de 4 % à 78,7 millions de tonnes, ce qui représente un creux des 4 dernières années. Les conditions météo seraient largement responsables de cette réduction.

- L’US Drought Monitor avance qu’au 17 décembre dernier, 27 % des cultures de blé d’hiver US se trouvaient en zone de sécheresse, ce qui serait une baisse de 2 points comparativement à la semaine précédente.

- La journée dans le blé US a été marquée par des ajustements techniques. En fait, la hausse du dollar US à des sommets et la possibilité de paralysie du gouvernement US provoquée par un manque d’argent pour son financement inquiètent différents acteurs des marchés boursiers. Par contre, la hausse des cours observable dans le maïs US et le soya US a tout de même fourni un support au blé US.

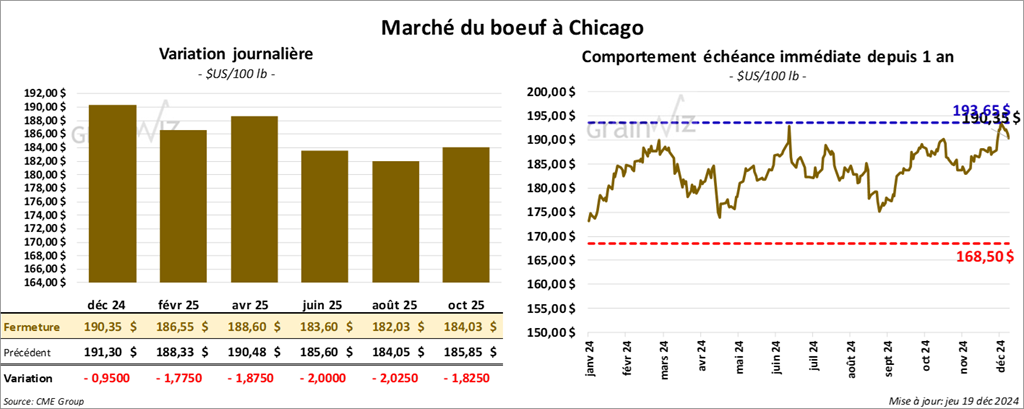

Bœuf

Bœuf

Le contrat de bœuf US déc. 24 a clôturé à 190,35 $ (- 95 cents). Celui févr. 25 a fermé à 186,55 $ (- 1,78 $). Celui avr. 25 a terminé à 188,60 $ (- 1,88 $). Quant au veau US, le contrat janv. 25 a fini à 254,47 $ (- 2,52 $). Celui mars 25 a clôturé à 254,57 $ (- 2,80 $/tonne). Celui avr. 25 a fermé à 255,45 $ (- 2,95 $).

- Le 18 décembre dernier, le CME Feeder Cattle Index était en baisse de 77 cents à 262,23 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 71 têtes (toutes des génisses) des 868 têtes offertes à son encan en ligne US. Le prix moyen des ventes était de 192,00 $. Tous les lots en ventes concernaient le secteur TX/OK/NM. Les prix de réserve étaient de 192,00 $. Les offres les plus élevées variaient entre 0,00 et 192,00 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un écart Ch/Se qui s’est fortement élargi à 36,58 $. La découpe «Choice» a augmenté de 5,85 $ à 320,69 $. Celle «Select» a régressé de 1,44 $ à 284,11 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 7,200 tonnes, soit à une baisse de 35 % comparativement à la semaine précédente et à une réduction de 5 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

Pour 2025, les ventes nettes à l’exportation de bœuf US ont été de 4,400 tonnes. Le Mexique et la Corée du Sud ont été les plus gros acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 121,000 têtes, soit à une baisse de 4,000 têtes comparativement à la semaine précédente et à une réduction de 2,703 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 485,000 têtes, ce qui correspond à une baisse de 4,000 têtes comparativement à la semaine précédente et à une réduction de 10,201 têtes par rapport à l’an passé.

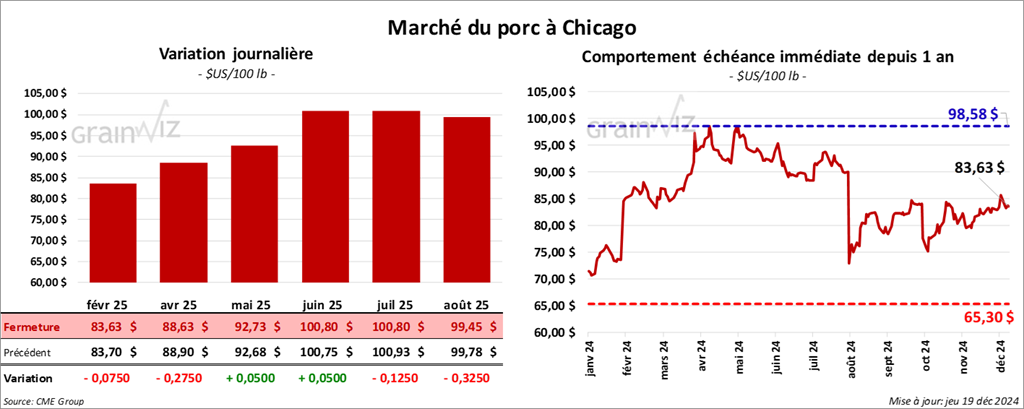

Porc

Porc

Le contrat de porc US févr. 25 a clôturé à 83,63 $ (- 8 cents). Celui avr. 25 a fermé à 88,63 $ (- 28 cents). Celui mai 25 a terminé à 92,73 $ (+ 5 cents).

- Le 17 décembre dernier, le CME Lean Hog Index a augmenté de 18 cents à 84,16 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a gagné 1,42 à 79,45 $.

- La valeur moyenne des découpes a régressé de 20 cents à 96,15 $. La découpe de la longe a pris de 1,88 $ à 83,07 $. Celle de la fesse a gagné de 1,68 $ à 110,09 $. La découpe de l’épaule s'est accrue de 2,55 à 81,96 $. Celle de la côte a perdu 4,40 $ à 132,62 $. La découpe du jambon a baissé de 10 cents à 103,92 $. Enfin, celle du flanc a chuté de 2,71 $ à 119,72 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 11,200 tonnes, ce qui était une baisse de 50 % comparativement à la semaine précédente et une réduction de 52 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Pour 2025, les ventes nettes à l’exportation de porc US ont été de 5,800 tonnes. La Corée du Sud et la Colombie ont été les plus grosses acheteuses.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 487,000 têtes, soit à une hausse de 15,000 têtes comparativement à la semaine précédente et à une augmentation de 2,394 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,950 million de têtes, ce qui représente une hausse de 14,000 têtes comparativement à la semaine précédente et une hausse de 18,832 têtes par rapport à l’an passé.

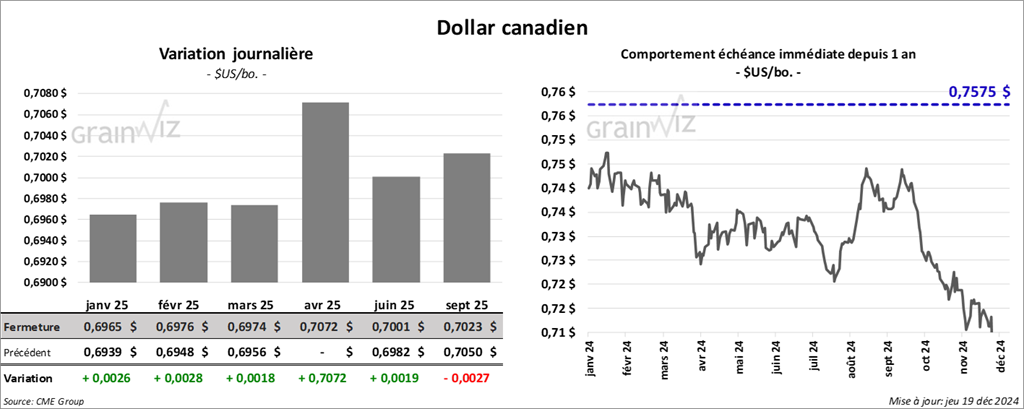

Dollar canadien