Météo Amérique du Sud

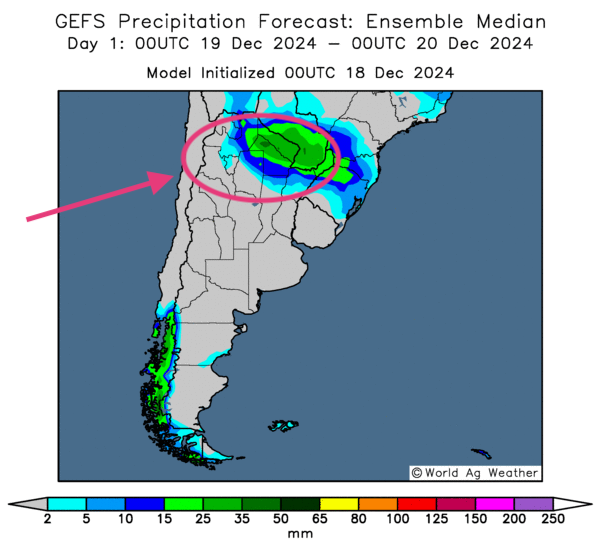

- Avec le temps sec qui se profile au cours des prochains jours, voire des prochaines semaines, dans le centre est et le sud de l’Argentine, World Weather portera une attention particulière à la situation qui pourrait s’aggraver. À terme, si la sécheresse persiste dans ces secteurs, un stress hydrique pourrait se développer chez les différentes cultures. Dans le cas du Brésil, l’organisme anticipe une météo toujours favorable pour les 2 prochaines semaines.

- Globalement, les conditions météo du Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des possibilités d’alternance de pluie et d’ensoleillement à l’ensemble des régions de production.

- Essentiellement, les conditions météo de l’Argentine sont à surveiller à court terme. L’analyse des cartes de l’Argentine (modèle GFS) , fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre surtout des probabilités d’un temps sec toujours persistant dans centre-est et le sud. Seul l’extrême nord pourrait recevoir des averses significatives.

- Cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour demain, indique des possibilités de pluies abondantes pour l’extrême nord du pays. Le reste pourrait être exempt de précipitations pourtant nécessaires.

Maïs

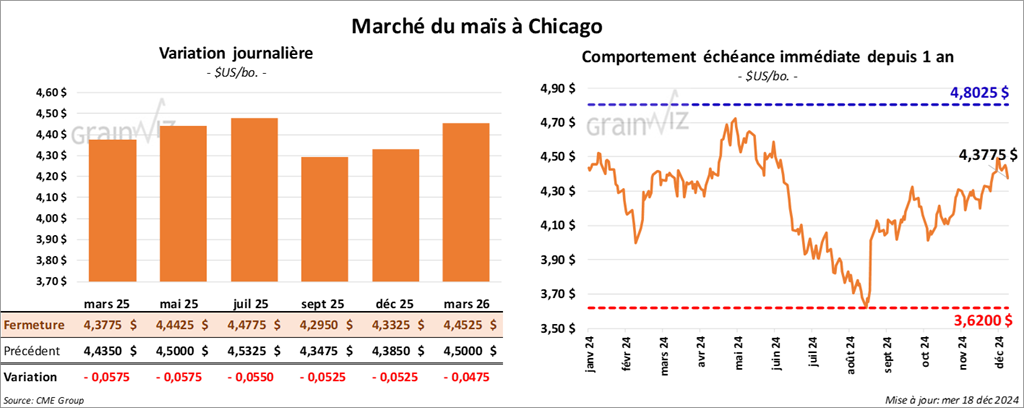

Le contrat de maïs US mars 25 a clôturé à 4,3775 $ (- 5 ¾ cents). Celui mai 25 a fermé à 4,4425 $ (-5 ¾ cents). Celui juil. 25 a terminé à 4,4775 $ (- 5 ½ cents).

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 135,000 tonnes de maïs US. La Colombie était la destination et les livraisons prévues en 2024/25.

- En Chine, Sinograin a annoncé qu’il arrête les encans de maïs importé dans le but de stimuler la hausse des prix domestiques. L’organisme chinois mentionne aussi qu’il allait acheter du maïs de production locale pour augmenter les inventaires gouvernementaux.

- Durant la semaine du 13 décembre dernier, la production moyenne d’éthanol US a été de 1,103 million de barils par jour, soit à une augmentation de 2,3 % comparativement à la semaine précédente et à une hausse de 3,0 % par rapport à l’an dernier.

Quant aux inventaires d’éthanol US, ils étaient en légère baisse de 0,05 % comparativement à l’an dernier à 22,636 millions de barils. Ils étaient aussi en régression de 1,2 % par rapport à l’an passé.

- En France, FranceAgriMer estime les inventaires de fin d’année de blé français à la hausse de 2,36 millions le mois dernier à 2,68 millions de tonnes ce mois-ci.

- Pour le mois actuel, l’Anec anticipe une augmentation des exportations de maïs brésilien de 130,000 tonnes à 4,1 millions de tonnes.

- Comme prévu par les analystes, la Fed a abaissé son taux directeur de 25 points de base dans une fourchette de 4,25 à 4,50 %. Mais cette baisse survient alors que l’inflation a augmenté de 2,6 à 2,7 % lors des 2 derniers mois, ce qui rend les analystes perplexes ; d’autant plus que l’objectif avoué de la Fed est une inflation tout au plus de 2 %. De manière générale, les experts estiment que l’économie US se porte bien sans nécessiter davantage de stimulus.

- Pour la semaine se terminant le 12 décembre dernier, les analystes anticipent des ventes à l’exportation de maïs US entre 800,000 et 1,7 million de tonnes.

- La faiblesse des cours des secteurs du grain US de même que celle d’autres commodités ont poussé les prix du maïs US en baisse. L’approche de l’annonce des directives sur le taux directeur de la Fed faite cet après-midi avait rendu les spéculateurs nerveux. Par ailleurs, le dollar US est resté relativement ferme, ce qui a donné une certaine résistance au secteur du maïs US. Il est possible qu’un dollar US trop fort fasse fuir les acheteurs internationaux.

Soya

Soya

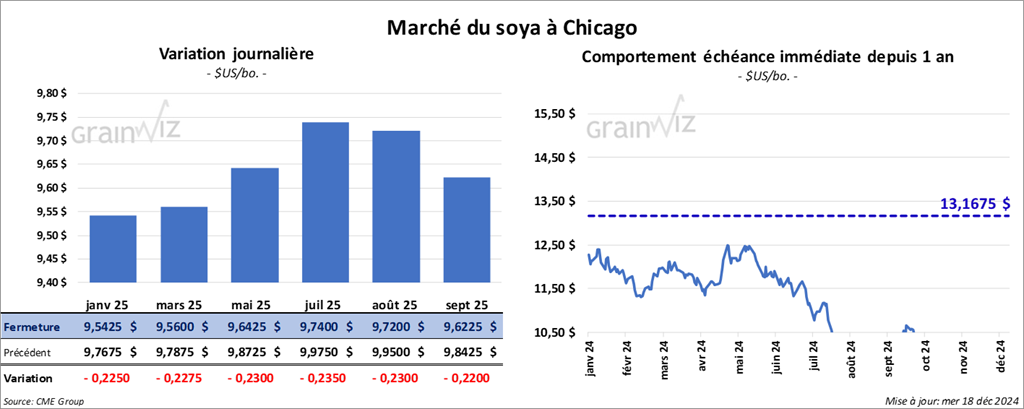

Le contrat de soya US janv. 25 a clôturé à 9,5425 $ (- 22 ½ cents). Celui mai 25 a fermé à 9,5600 $ (- 22 ¾ cents). Celui mai 25 a terminé à 9,6425 $ (- 23 cents). Quant au tourteau de soya US, le contrat janv. 25 a fini à 279,50 $/tonne (- 7,70 $/tonne). Celui mars 25 a clôturé à 286,10 $/tonne (- 7,50 $/tonne). Celui mai 25 a fermé à 291,80 $/tonne (- 7,00 $/tonne). Du côté de l’huile de soya US, le contrat janv. 25 a terminé à 39,55 $ (- 107 points). Celui mars 25 a fini à 39,93 $ (- 102 points).

- Ce matin, l’USDA a signalé des ventes privées à l’exportation de 120,000 tonnes de soya US. La Colombie était la destination. Les livraisons sont attendues 2024/25.

- En Chine, une conférence sur les affaires rurales se tient actuellement. L’objectif des discussions porte sur les moyens de stabiliser la quantité de grain ensemencé tout en maximisant les rendements.

- Hier, le réal brésilien avait touché un creux historique face au dollar US. La situation inquiète les analystes US qui pensent que les Brésiliens pourraient en profiter pour écouler une bonne partie de leurs réserves de soya sur le marché international.

- Depuis les 2 derniers mois, les exportations de soya US en partance pour la Chine et d’autres pays ont augmenté en prévision des mesures protectionnistes annoncées par le président élu, Donald Trump.

- Pour le mois de décembre, l’Anec a augmenté légèrement son anticipation des exportations de soya brésilien à 1,62 million de tonnes.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de soya US entre 825,000 et 2,1 millions de tonnes. Quant au tourteau de soya US, les prévisions sont entre 150,000 et 400,000 tonnes. Les projections pour l’huile de soya US sont entre 5,000 et 75,000 tonnes.

- La météo, trop favorable en Amérique du Sud, spécialement au Brésil, a agi comme stimulant à la baisse des cours du soya US et de ses dérivés. La chute des cours des autres secteurs du grain US a également été un facteur négatif à considérer. En l’absence de facteurs plus convaincants pour une hausse, les spéculateurs ont donc profité de la session pour effectuer des ventes techniques.

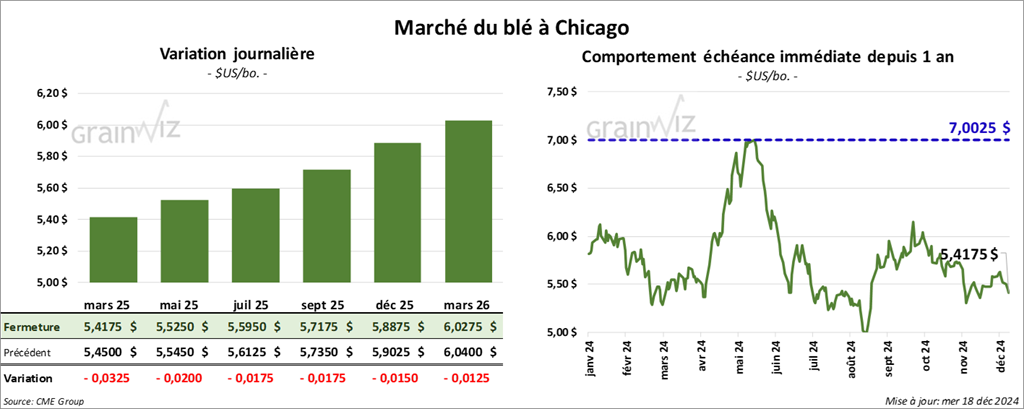

Blé

À Chicago, le contrat de blé mars 25 a clôturé à 5,4175 $ (- 3 ¼ cents). Celui mai 25 a fermé à 5,5250 $ (- 2 cents). Celui juil. 25 a terminé à 5,5950 $ (- 1 ¾ cent). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,5250 $ (- 6 ¾ cents). Celui mai 25 a clôturé à 5,6025 $ (- 6 ½ cents). Celui juil. 25 a fermé à 5,6825 $ (- 6 cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 5,9200 $ (- 3 cents). Celui mai 25 a fini à 5,9925 $ (- 3 ¼ cents). Celui juil. 25 a clôturé à 6,0750 $ (- 3 cents).

- FranceAgriMer estime que les Français pourraient exporter 3,5 millions de tonnes de blé à l’extérieur de la zone UE. Ce serait alors une baisse de 66 % par rapport à l’an dernier. Par contre, les exportations de blé à l’intérieur du bloc UE pourraient augmenter à 6,16 millions de tonnes. Malgré tout, il s’agit quand même d’une réduction annuelle de 2 %.

Toujours pour la France, des analystes expliquent que différents facteurs négatifs entrent en jeu, c’est-à-dire : la production difficile sous une météo capricieuse qui a engendré la mauvaise qualité du grain, la baisse des importations chinoises et la compétition avec les pays de la mer Noire, spécialement avec la Russie.

- World Weather mentionne que dans plusieurs régions, les cultures de blé d’hiver US, généralement bien établies, sont entrées en dormance ou en semi-dormance. Il avance également que pour les cultures restantes, la hausse des températures possible dans le courant de la semaine prochaine devrait assurer un meilleur établissement et une certaine protection contre les températures froides, qui viendront éventuellement.

- De son côté, le NOAA soutient que le temps dans les Plaines US devrait être plus sec au cours de la semaine prochaine. Seule la portion nord devrait recevoir des averses.

- LSEG prévoit une production de blé russe 2025/26 à 80,3 millions de tonnes, ce qui est inchangé par rapport à sa dernière projection.

- Pour demain, les analystes anticipent des ventes à l’exportation de blé US entre 250,000 et 600,000 tonnes.

- Étant donné que l’offre mondiale de blé est actuellement considérée comme élevée, les spéculateurs ont effectué des ventes techniques pour faire des ajustements. Il est vrai aussi que dans la journée, les mauvaises performances observables dans les autres secteurs de grain US ont donné une raison pour la baisse des prix du blé US.

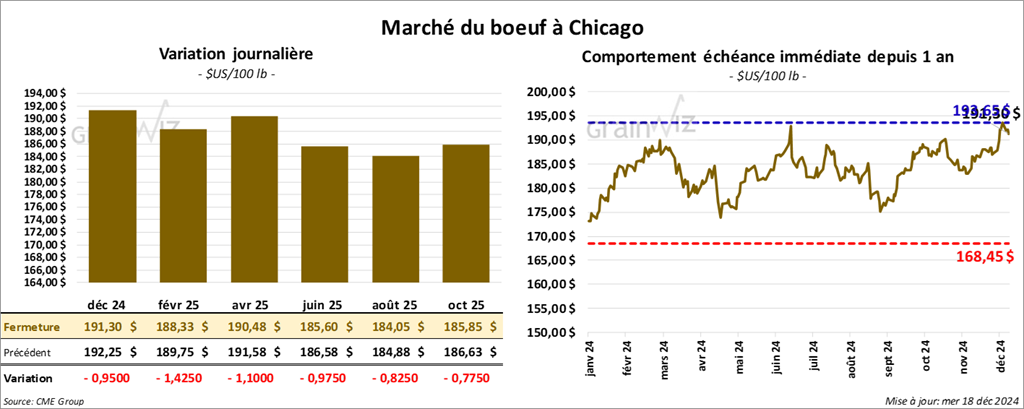

Bœuf

Le contrat de bœuf US déc. 24 a clôturé à 191,30 $ (- 95 cents). Celui févr. 25 a fermé à 188,33 $ (- 1,43 $). Celui avr. 25 a terminé à 190,48 $ (- 1,10 $). Quant au veau US, le contrat janv. 25 a fini à 257,00 $ (- 47 cents). Celui mars 25 a clôturé à 257,38 $ (- 90 cents). Celui avr. 25 a fermé à 258,40 $ (- 97 cents).

- Le 17 décembre dernier, le CME Feeder Cattle Index était en hausse de 46 cents à 263,00 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US) n’a pas réussi à vendre les 868 têtes offertes à son encan en ligne US. Tous les lots en vente concernaient le secteur Texas/Oklahoma/Nouveau-Mexique. Les prix de réserve étaient entre 192,00 et 194,00 $. Les offres les plus élevées variaient entre 0,00 et 191,00 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un écart Ch/Se qui s’est élargi à 29,29 $. La découpe «Choice» a reculé de 79 cents à 314,84 $. Celle «Select» a régressé de 2,95 $ à 285,55 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 123,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une régression de 1,033 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 364,000 têtes, ce qui correspond au même résultat que celui de la semaine précédente et à une réduction de 7,498 têtes par rapport à l’an passé.

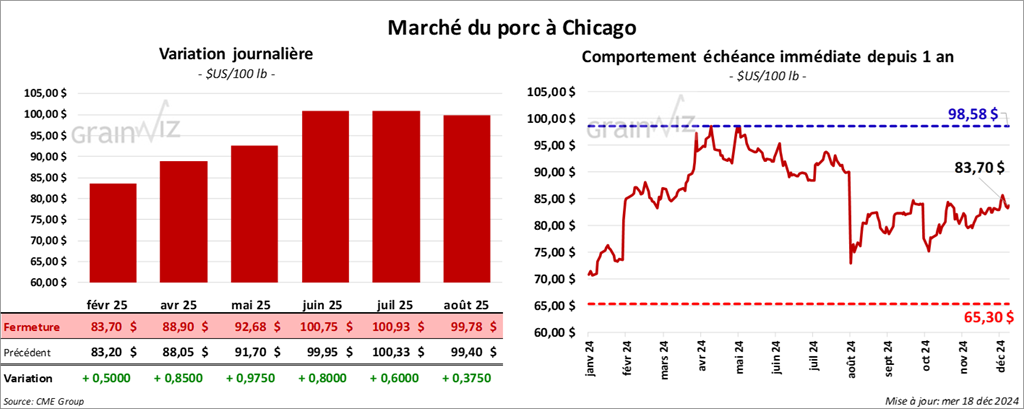

Porc

Porc

Le contrat de porc US févr. 25 a clôturé à 83,70 $ (+ 50 cents). Celui avr. 25 a fermé à 88,90 $ (+ 85 cents). Celui mai 25 a terminé à 92,68 $ (+ 98 cents).

- Le 16 décembre dernier, le CME Lean Hog Index était en hausse de 14 cents à 83,98 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 24 cents à 78,03$. Quant à celui pour le vivant, il a fait l’inverse en perdant 3,04 $ à 57,09 $.

- La valeur moyenne des découpes a pris 1,58 $ à 96,35 $. La découpe de la longe a chuté de 81 cents à 81,19 $. Celle de la fesse a régressé de 55 cents à 108,41 $. La découpe de l’épaule a reculé de 38 cents à 79,41 $. Celle de la côte a augmenté de 1,29 $ à 137,02 $. La découpe du jambon a progressé de 3,81 $ à 104,02 $. Enfin, celle du flanc a gagné 2,89 $ à 122,43 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 488,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une hausse de 9,246 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,463 million de têtes, ce qui représente une baisse de 1,000 têtes comparativement à la semaine précédente et une hausse de 16,438 têtes par rapport à l’an passé.

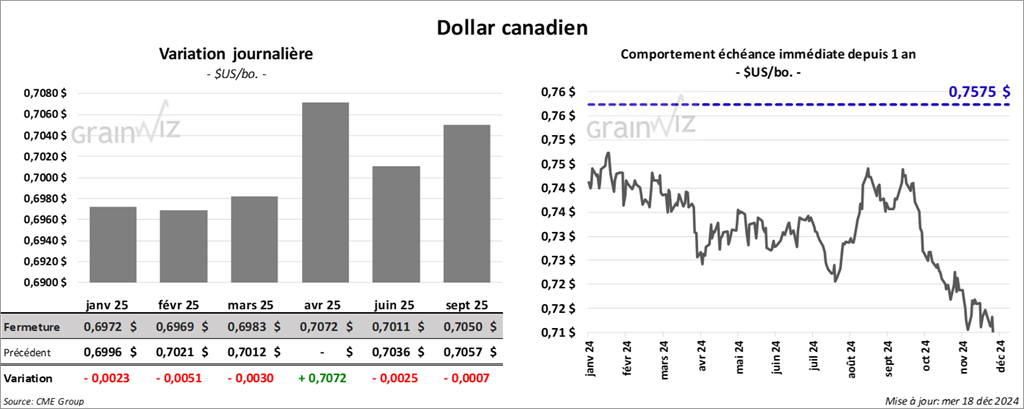

Dollar canadien