Météo Amérique du Sud

- Globalement, les conditions météo du Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique surtout une probabilité d’alternance de pluie et d’ensoleillement pour la majeure partie des régions de production.

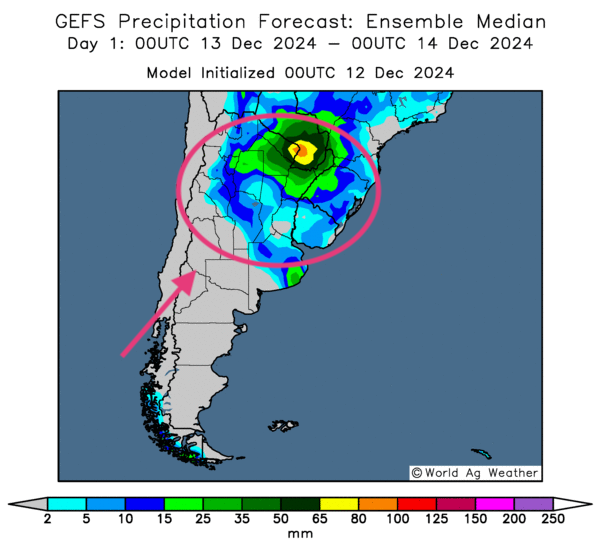

- Essentiellement, les conditions météo en Argentine sont correctes à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, dévoile des possibilités de précipitations pour le nord et le centre du pays. Mais contrairement au Brésil, les conditions pourraient s’avérer plus sèches dans bien des secteurs.

- Cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour demain, montre des probabilités de pluie pour le nord et le centre de l’Argentine.

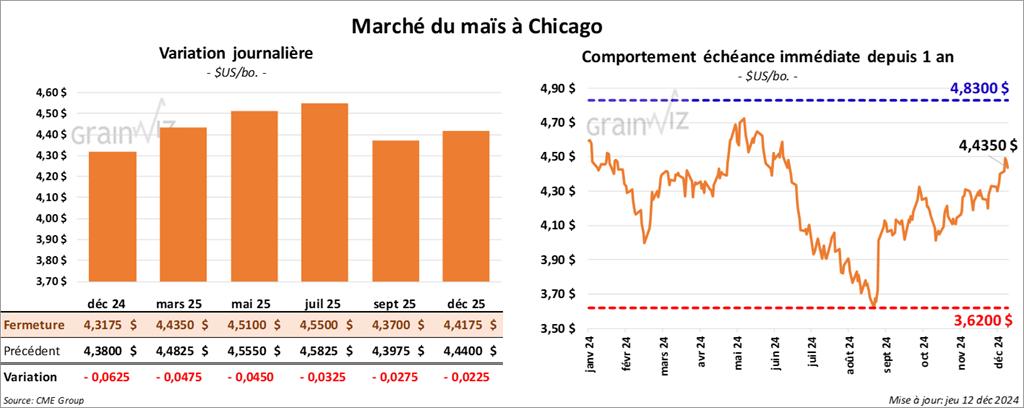

Maïs

Le contrat de maïs US déc. 24 a clôturé à 4,3175 $ (- 6 ¼ cents). Celui mars 25 a fermé à 4,4350 $ (- 4 ¾ cents). Celui mai 25 a terminé à 4,5100 $ (- 4 ½ cents).

- Au cours de la semaine du 5 décembre dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 946,900 tonnes, soit à une baisse de 45 % comparativement à la semaine précédente et à une réduction de 32 % par rapport à la moyenne des 4 dernières semaines. La Colombie et le Mexique ont été les principaux acheteurs. Les attentes des analystes étaient entre 1,1 et 2,0 millions de tonnes.

- Ce matin, CONAB présentait son rapport mensuel. Elle estime que les Brésiliens pourraient produire 119,53 millions de tonnes de maïs, ce qui serait une baisse comparativement aux 121,04 millions de tonnes anticipées par les analystes.

- En Chine, les autorités pensent à augmenter leurs achats de maïs aux marchés locaux afin d’assurer des inventaires gouvernementaux suffisants. Le plan viserait également à stabiliser les prix domestiques.

- Les ventes à l’exportation de maïs US étant décevantes, les spéculateurs ont profité de la journée pour liquider des contrats de maïs US. Le rapport de CONAB, qui montre une possibilité de production de maïs brésilien plus faible que prévu, aura tout de même fourni un certain support.

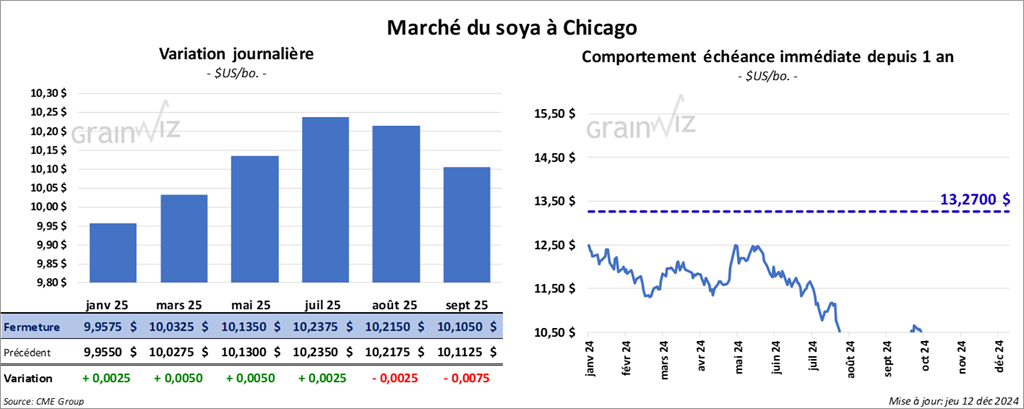

Soya

Le contrat de soya US janv. 24 a clôturé à 9,9575 $ (+ ¼ cent). Celui mars 25 a fermé à 10,0325 $ (+ ½ cent). Celui mai 25 a terminé à 10,1350 $ (+ ½ cent). Quant au tourteau de soya US, le contrat déc. 24 a fini à 286,50 $/tonne (- 1,50 $/tonne). Celui janv. 25 a clôturé à 289,50 $/tonne (- 1,60 $/tonne). Celui mars 25 a fermé à 296,70 $/tonne (- 1,40 $/tonne). Du côté de l’huile de soya US, le contrat déc. 24 a terminé à 42,47 $ (+ 21 points). Celui janv. 25 a fini à 42,67 $ (+ 23 points).

- Les ventes nettes à l’exportation de soya US 2024/25 ont été de 1,173,800 tonnes, ce qui était une baisse de 49 % comparativement à la semaine précédente et une réduction de 42 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Espagne ont été les principales acheteuses. Les projections des analystes étaient entre 1,5 et 2,3 millions de tonnes.

Quant au tourteau de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 176,300 tonnes, soit à une baisse de 36 % comparativement à la semaine précédente et à une réduction de 47 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Venezuela ont été les principaux acheteurs. Les prévisions des analystes étaient entre 175,000 et 500,000 tonnes.

Du côté de l’huile de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 63,800 tonnes, ce qui était une hausse notable comparativement à la semaine précédente et une augmentation de 40 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et l’Inde ont été les principales acheteuses. Les anticipations des analystes étaient entre 5,000 et 100,000 tonnes.

- Dans son rapport mensuel, CONAB estime la production de soya brésilien à 166,21 millions de tonnes. Les attentes des analystes étaient plus élevées à 168,63 millions de tonnes.

- Ce matin, l’USDA a annoncé des ventes à l’exportation de 334,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons attendues en 2024/25.

- La journée dans le soya US et ses dérivés a été celle d’ajustements techniques enclenchés par les ventes à l’exportation décevantes. L’annonce de ventes privées à l’exportation de soya US a néanmoins fourni un certain support, freinant ainsi la baisse des cours. Les chiffres de production brésilienne plus faibles que prévu annoncé par CONAB ont également limité la chute des contrats de soya US et ses dérivés.

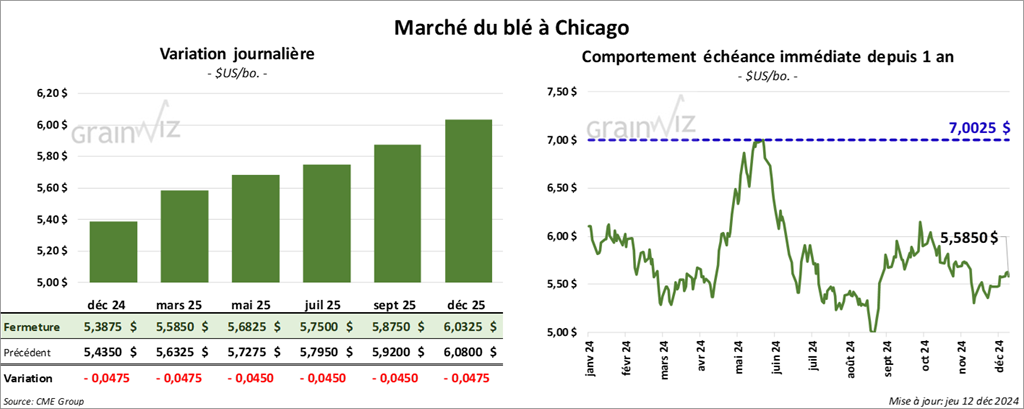

Blé

À Chicago, le contrat de blé déc. 24 a clôturé à 5,3875 $ (- 4 ¾ cents). Celui mars 25 a fermé à 5,5850 $ (- 4 ¾ cents). Celui mai 25 a terminé à 5,6825 $ (- 4 ½ cents). À Kansas, le contrat de blé dur rouge d’hiver déc. 24 a fini à 5,5075 $ (+ 1 ½ cent). Celui mars 25 a clôturé à 5,6725 $ (+ 1 ½ cent). Celui mai 25 a fermé à 5,7475 $ (+ 1 ¾ cent). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 5,8225 $ (0,0). Celui mars 25 a fini à 6,0250 $ (- 4 cents). Celui mai 25 a clôturé à 6,0975 $ (- 4 cents).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 290,200 tonnes, soit à une baisse de 23 % comparativement à la semaine précédente et à une réduction de 31 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et le Mexique ont été les principaux acheteurs. Les attentes des analystes étaient entre 275,000 et 650,000 tonnes.

- En Argentine, le Rosario Grain Exchange a augmenté son anticipation de la production de blé argentin de 18,8 millions à 19,3 millions de tonnes. Il croit également que la récolte est actuellement terminée à plus de 50 %.

- En Ukraine, un syndicat agricole estime que les problèmes de développement de blé ukrainien sont minimes.

- Toujours en Ukraine, AgriPortal mentionne que la circulation du grain à partir du port de Constanta a baissé de 52 % au cours des 10 derniers mois. Les chargements au port seraient ainsi passés de 11,7 millions de tonnes en 2023 à 5,66 millions de tonnes cette année. La baisse du niveau d’eau du Danube serait en cause. Rappelons qu’une sécheresse a eu lieu cet été dans l’est de l’Ukraine.

- En Russie, SovEcon avance que 3,4 millions de tonnes de blé russe pourraient être exportés au cours du mois, ce qui représenterait une baisse comparativement aux 4,1 millions de tonnes du mois dernier.

- À l’aide de son appel d’offres de routine, le Japon a acheté 112,889 tonnes de blé originaires des pays habituels, c’est-à-dire : de l’Australie, du Canada et des États-Unis.

- La session dans le blé US a été celle de ventes techniques sans doute encouragées par celles qui ont eu lieu dans le maïs US et le soya US. À l’instar des autres secteurs, les ventes à l’exportation ont été faibles. Aussi, l’idée que le développement du blé d’hiver ukrainien pourrait se faire mieux que prévu a certainement engagé des ventes.

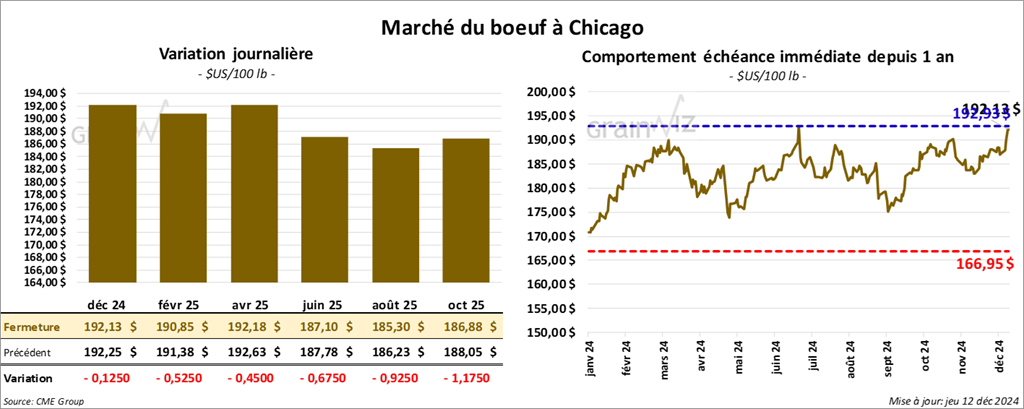

Bœuf

Le contrat de bœuf US déc. 24 a clôturé à 192,13 $ (- 13 cents). Celui févr. 25 a fermé à 190,85 $ (- 53 cents). Celui avr. 25 a terminé à 192,18 $ (- 45 cents). Quant au veau US, le contrat janv. 25 a fini à 258,35 $ (- 70 cents). Celui mars 25 a clôturé à 258,57 $ (- 80 cents). Celui avr. 25 a fermé à 259,23 $ (- 95 cents).

- Le 11 décembre dernier, le CME Feeder Cattle Index était en hausse de 1,61 $ à 263,07 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 433 têtes des 866 têtes offertes à son encan en ligne US. Les ventes, qui incluaient uniquement des génisses, se sont conclues à un prix moyen de 192,00 $. Les lots en vente concernaient le secteur Texas/Oklahoma/Nouveau-Mexique et celui du Kansas. Les prix de réserve étaient de 192,00 $. Les offres les plus élevées variaient entre 0,00 et 192,00 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un écart Ch/Se qui s’est élargi à 34,76 $. La découpe «Choice» a gagné 4,01 $ à 315,24 $. Celle «Select» a pris 2,37 $ à 280,48 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 11,000 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une hausse de 32 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

Dans le cas de 2025, les ventes nettes ont été de 5,400 tonnes. Le Japon et la Corée du Sud ont été les plus gros acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes, soit à une augmentation de 7,000 têtes comparativement à la semaine précédente et à une hausse de 631 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 489,000 têtes, ce qui correspond à une augmentation de 4,000 têtes comparativement à la semaine précédente et à une baisse de 14,183 têtes par rapport à l’an passé.

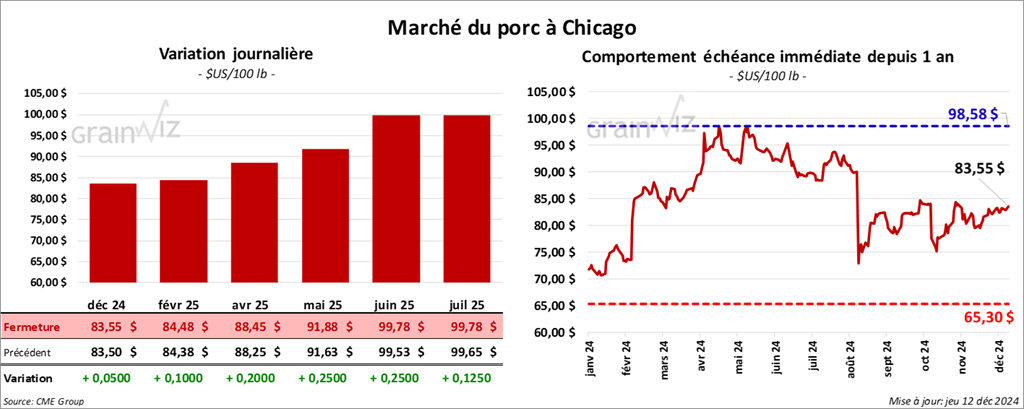

Porc

Le contrat de porc US déc. 24 a clôturé à 83,55 $ (+ 5 cents). Celui févr. 25 a fermé à 84,48 $ (+ 10 cents). Celui avr. 25 a terminé à 88,45 $ (+ 20 cents).

- Le 10 décembre dernier, le CME Lean Hog Index était en hausse de 28 cents à 83,61 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 2,37 $ à 79,02 $.

- La valeur moyenne des découpes a perdu 56 cents à 92,31 $. La découpe de la longe a gagné 77 cents à 81,25 $. Celle de la fesse a augmenté de 64 cents à 107,48 $. La découpe de l’épaule a régressé de 1,12 $ à 78,49 $. Celle de la côte a chuté de 13 cents à 138,26 $. La découpe du jambon a pris 4,10 $ à 102,14 $. Enfin, celle du flanc a perdu le plus : elle a reculé de 9,39 $ à 101,22 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 22,500 tonnes, soit à une baisse de 36 % comparativement à la semaine précédente et à une réduction de 1 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Pour 2025, les ventes nettes ont été de 4,600 tonnes. La Corée du Sud et le Japon ont été les plus gros acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 478,000 têtes, soit à une hausse de 6,000 têtes comparativement à la semaine précédente et à une baisse de 9,386 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,942 million de têtes, ce qui représente une hausse de 5,000 têtes comparativement à la semaine précédente et une augmentation de 25,654 têtes par rapport à l’an passé.