*** Demain, les institutions gouvernementales et les marchés boursiers US seront fermés pour la Thanksgiving ou l'Action de grâce US.

Météo US

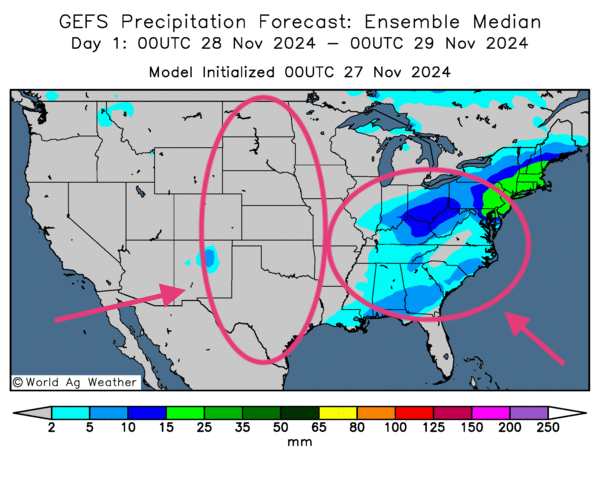

- Jusqu’à samedi, le NOAA prévoit des averses pour l’est et le sud du Midwest. Par contre, il avance que pour les prochains jours, le temps pourrait être plus sec dans le haut Midwest, entre le Wisconsin et le Minnesota. Quant au températures, l’organisme pense que lors des premiers jours de décembre, elles pourraient être sous la normale dans la portion est du Midwest.

- Globalement, les conditions météo US sont correctes à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique notamment des possibilités d’averses pour le sud des Grands Lacs entre l’Indiana et l’Ohio, et même plus au sud, jusqu’en Alabama en passant par le Kentucky et le Tennessee. Ailleurs, dans l’ouest du Midwest et le reste des Plaines US, les conditions pourraient, la plupart du temps du moins, demeurer sans nuage.

- Cette carte US, fournie par World Ag Weather et dessinée pour demain, montre des possibilités de pluie pour le sud des Grands Lacs. Elle indique aussi un temps ensoleillé pour l’ouest du Midwest et la totalité des Plaines US.

Météo Amérique du Sud

- Essentiellement les conditions météo du Brésil restent favorables à court terme. L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre une alternance possible de pluie et d’ensoleillement pour tous les secteurs clés de production, y compris pour les régions asséchées du sud.

- Globalement, les conditions météo en Argentine sont correctes à court terme. L’analyse des cartes de l’Argentine, fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle une alternance probable de pluie et d’ensoleillement pour les régions du nord et du centre du pays.

Maïs

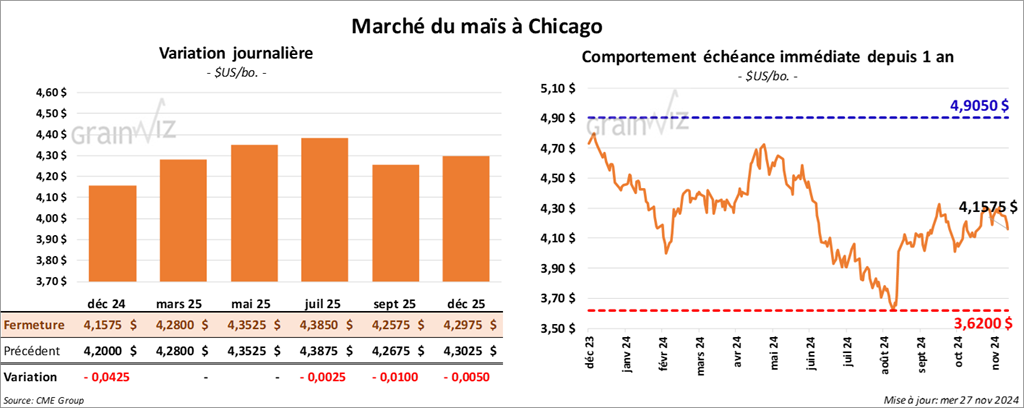

Le contrat de maïs US déc. 24 a clôturé à 4,1575 $ (- 4 ¼ cents). Celui mars 25 a fermé à 4,2800 $ (0,0). Celui mai 25 a terminé à 4,3525 $ (0,0).

- La présidente du Mexique, Claudia Sheinbaum, a averti Donald Trump que le Mexique pourrait adopter des mesures drastiques advenant l’imposition de nouveaux tarifs douaniers. Le président élu Donald Trump a annoncé récemment qu’il pourrait augmenter les tarifs douaniers de 25 % pour les importations de produits canadiens et mexicains.

- Les autorités sud-africaines devraient présenter une nouvelle forme de permis pour l’importation de maïs blanc ou jaune OGM en provenance des États-Unis. Cette mesure fait suite à la sécheresse qui a affecté l’Afrique du Sud lors de la dernière saison en générant des pertes de production de maïs de 22 %.

- Durant la semaine du 22 novembre dernier, la production moyenne d’éthanol US a été de 1,119 million de barils par jour, soit une augmentation de 0,8 % comparativement à la semaine précédente et une hausse de 10,7 % par rapport à l’an dernier. Les attentes des analystes étaient une moyenne de 1,102 million de barils.

Quant aux inventaires d’éthanol US, ils ont augmenté de 1,4 % par rapport à la semaine précédente à 22,869 millions de barils. Il s’agissait aussi d’une hausse de 7,0 % comparativement à l’an passé. Les projections des analystes étaient une moyenne de 22,745 millions de barils.

- L’imposition de tarifs douaniers de 25 % sur les importations de produits canadiens pourrait avoir des conséquences directes sur l’acheminement de la potasse canadienne vers les États-Unis. 86 % de la potasse utilisée par les Américains provient du Canada.

- Au Brésil, l’Anec estime que ce mois-ci, les exportations de maïs brésilien pourraient être de 5,10 millions de tonnes.

- Pour vendredi, les analystes anticipent des ventes à l’exportation de maïs US entre 800,000 et 2,1 millions de tonnes.

- La journée a été difficile pour le secteur du maïs US. La faiblesse dans le blé US et les améliorations météo à travers le monde ont freiné la hausse des cours. L’approche du congé de demain a également encouragé les ventes.

Soya

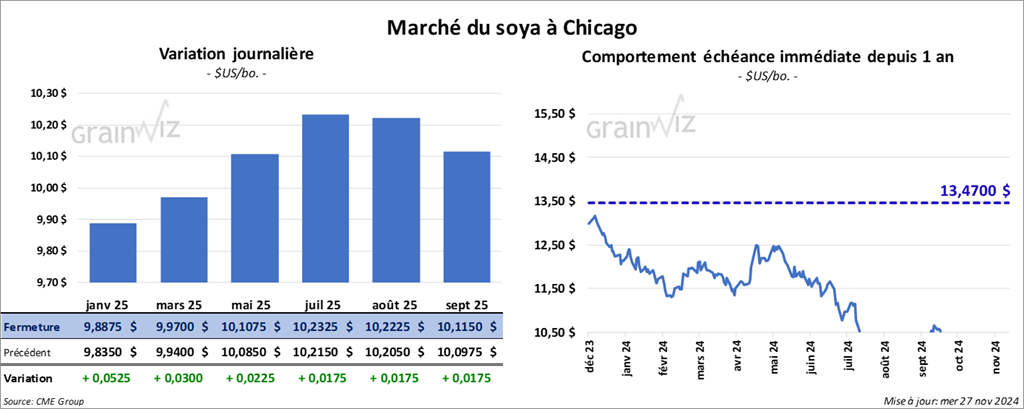

Le contrat de soya janv. 25 a clôturé à 9,8875 $ (+ 5 ¼ cents). Celui mars 25 a fermé à 9,9700 $ (+ 3 cents). Celui mai 25 a terminé à 10,1075 $ (+ 2 ¼ cents). Quant au tourteau de soya US, le contrat déc. 24 a fini à 290,50 $/tonne (+ 2,40 $/tonne). Celui janv. 25 a clôturé à 295,40 $/tonne (+ 4,00 $/tonne). Celui mars 25 a fermé à 300,20 $/tonne (+ 4,40 $/tonne). Du côté de l’huile de soya US, le contrat déc. 24 a terminé à 40,75 $ (- 184 points). Celui janv. 24 a fini à 40,92 $ (- 179 points).

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 132,000 tonnes de soya US. La Chine était la destination et les livraisons prévues en 2024/25.

- Le 24 novembre dernier, les semis de soya brésilien ont été terminés à 83,3 %. AgRural note aussi que le développement des semis se fait généralement bien, sauf dans l’ouest du Paraná et certaines parties du Mato Grosso do Sul. Ce sont tous deux des États du sud du Brésil. Ces difficultés sont les conséquences du temps trop sec des dernières semaines qui a affecté ces régions.

- L’Anec croit que les exportations de soya brésilien pourraient atteindre 2,46 millions de tonnes ce mois-ci, ce qui serait une baisse comparativement à son anticipation précédente établie à 2,80 millions de tonnes. L’organisme brésilien prévoit également des exportations de 1,92 million de tonnes de tourteau de soya, soit une réduction par rapport aux 1,98 million de tonnes prévues la semaine dernière.

- Les importations de canola canadien pourraient être plus compliquées si les nouveaux tarifs douaniers de 25 % planifiés par Donald Trump sont appliqués.

- Apparemment, les Chinois auraient augmenté leurs achats de soya US en prévision d’un conflit commercial Chine/US.

- Pour vendredi, les analystes prévoient des ventes à l’exportation de soya US entre 1,5 et 2,5 millions de tonnes. Ils voient également celles de tourteau de soya US entre 150,000 et 650,000 tonnes. Dans le cas de l’huile de soya US, leurs attentes sont entre 25,000 et 65,000 tonnes.

- La journée dans le secteur du soya US et ses dérivés a été fructueuse. L’engouement des Chinois pour le soya US aurait stimulé les achats de contrats. Il reste que malgré tout, les conditions météo favorables en Amérique du Sud ont certainement agi comme un frein à la hausse des cours.

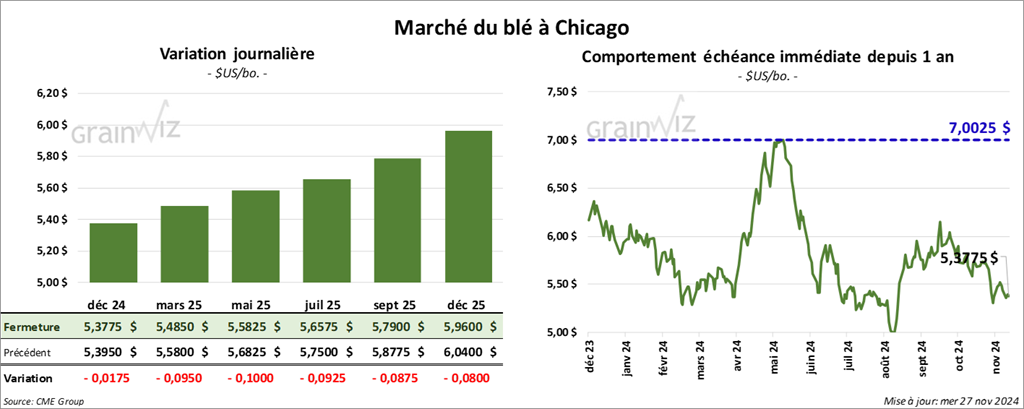

Blé

Blé

À Chicago, le contrat de blé déc. 24 a clôturé à 5,3775 $ (- 1 ¾ cent). Celui mars 25 a fermé à 5,4850 $ (- 9 ½ cents). Celui mai 25 a terminé à 5,5825 $ (- 10 cents). À Kansas, le contrat de blé dur rouge d’hiver déc. 24 a fini à 5,5050 $ (+ 4 cents). Celui mars 25 a clôturé à 5,5875 $ (+ 1 ¾ cent). Celui mai 25 a fermé à 5,6575 $ (+ 2 ½ cents). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 5,6450 $ (- 13 cents). Celui mars 25 a fini à 5,9125 $ (- 10 ¼ cents). Celui mai 25 a clôturé à 5,9950 $ (- 9 ¾ cents).

- World Weather mentionne que certaines régions du sud de la Russie pourraient recevoir des précipitations au cours des prochains jours. Mais bien que favorables, celles-ci risquent de ne pas toucher les secteurs les plus importants.

- LSEG a laissé inchangée son estimation de la production de blé russe à 80,3 millions de tonnes. La firme a fait de même avec la production de blé UE+GB en laissant ses prévisions inchangées à 135,3 millions de tonnes, ce qui serait une baisse comparativement aux 137,9 millions de tonnes anticipées par l’USDA.

- Les analystes considèrent que les conditions sont suffisantes pour le développement des cultures de blé d’hiver qui se trouvent dans les Plaines US. Les pluies du début du mois auraient été bénéfiques à plusieurs endroits.

- Pour vendredi, les analystes projettent des ventes à l’exportation de blé US entre 200,000 et 650,000 tonnes.

- Tout au long de la journée, la météo favorable aux États-Unis, en Australie et aux pays de la mer Noire a affecté les cours du blé US, qui ont été incapables de finir en hausse. L’approche du congé de la Thanksgiving a également impacté les cours. Il est même possible que les activités boursières fonctionnent au ralenti dans la journée de vendredi, signe de l’absence probable de plusieurs spéculateurs et analystes.

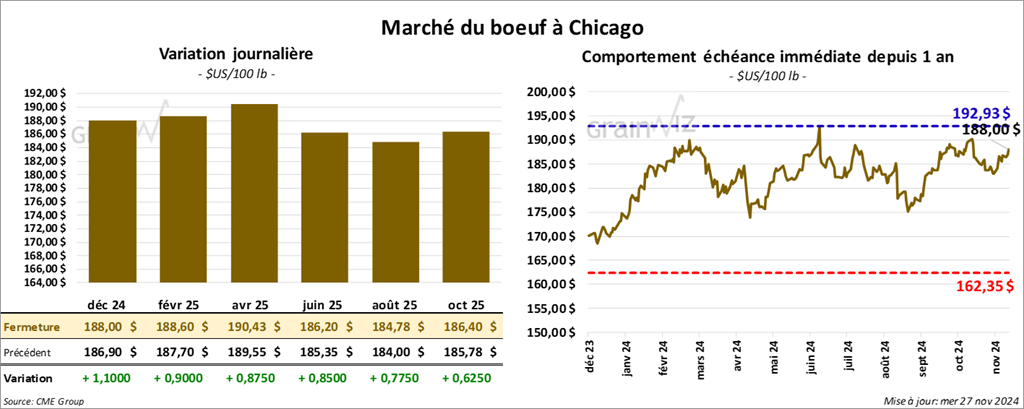

Bœuf

Le contrat de bœuf US déc. 24 a clôturé à 188,00 $ (+ 1,10 $). Celui févr. 25 a fermé à 188,60 $ (+ 90 cents). Celui avr. 25 a terminé à 190,43 $ (+ 88 cents). Quant au veau US, le contrat janv. 25 a fini à 258,77 $ (+ 68 cents). Celui mars 25 a clôturé à 257,30 $ (+ 82 cents). Celui avr. 25 a fermé à 258,40 $ (+ 90 cents).

- Le 26 novembre dernier, le CME Feeder Cattle Index était en hausse de 23 cents à 255,94 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 650 têtes des 1,300 têtes offertes à son encan en ligne US, incluant 389 génisses et 261 bouvillons. Les prix moyens des ventes étaient de 189,30 $ pour les génisses et de 189,50 $ pour les bouvillons.

Les lots en ventes concernaient la section Texas/Oklahoma/Nouveau-Mexique et celle du Kansas. Les prix de réserve étaient entre 188,00 et 189,00 $. Les offres les plus élevées variaient entre 0,00 et 189,50 $.

- Cet après-midi, la valeur du surgelé a reculé avec un écart Ch/Se qui s’est élargi à 36,96 $. La découpe «Choice» a perdu 31 cents à 311,26 $. Celle «Select» a régressé de 1,19 $ à 274,30 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 124,000 têtes, soit à une baisse de 3,000 têtes comparativement à la semaine précédente et à une réduction de 2,316 têtes par rapport à l’an dernier.

Il a également évalué le cumulatif hebdomadaire des abattages sous inspections fédérales à 370,000 têtes, ce qui correspond à une réduction de 1,000 têtes comparativement à la semaine précédente et à une baisse de 6,872 têtes par rapport à l’an passé.

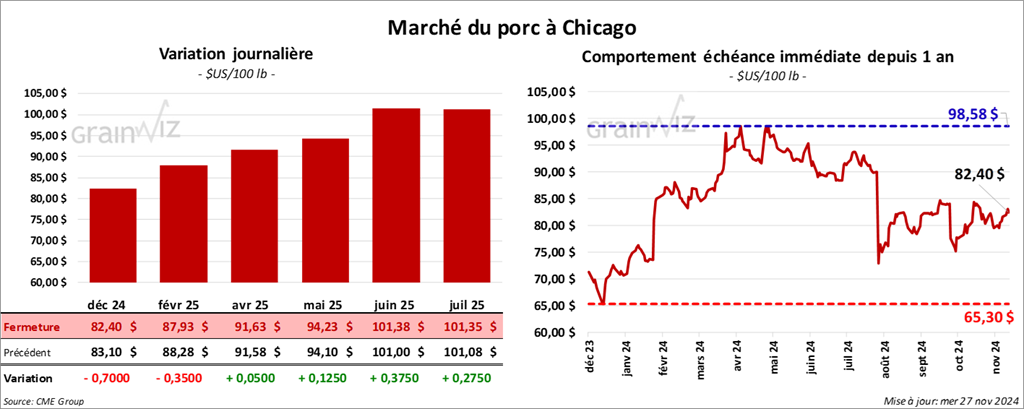

Porc

Le contrat de porc US déc. 24 a clôturé à 82,40 $ (- 70 cents). Celui févr. 25 a fermé à 87,93 $ (- 35 cents). Celui avr. 25 a terminé à 91,63 $ (+ 5 cents).

- Le 25 novembre dernier, le CME Lean Hog Index était en baisse de 56 cents à 85,90 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 40 cents à 87,46 $.

- La valeur moyenne des découpes a baissé de 2,21 $ à 88,94 $. La découpe de la longe a augmenté de 3,27 $ à 81,78 $. Celle de la fesse s’est accrue de 1,14 $ à 105,34 $. La découpe de l’épaule a pris 55 cents à 74,79 $. Celle de la côte a reculé de 5,02 $ à 143,96 $. La découpe du jambon a perdu 5,79 $ à 84,22 $. Enfin, celle du flanc a chuté de 9,49 $ à 109,27 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 488,000 têtes, soit au même résultat que la semaine précédente et à une hausse de 4,918 têtes comparativement à l’an dernier.

- Il a également évalué le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,466 million de têtes, ce qui représente le même résultat que la semaine précédente et une augmentation de 24,546 têtes par rapport à l’an passé.