Météo Amérique du Sud

- Pour la semaine, World Weather prévoit des averses pour tous les secteurs de production du Brésil, y compris pour les secteurs asséchés du sud. Il précise que la plupart des régions clés pourraient recevoir des précipitations bénéfiques par intermittence.

- De son côté, le NOAA anticipe aussi des possibilités de pluies généralement favorables à l’ensemble du Brésil. Dans le cas de l’Argentine, l’organisme prévoit des averses pour la majorité des secteurs de production, mais seulement pour la première partie de la semaine.

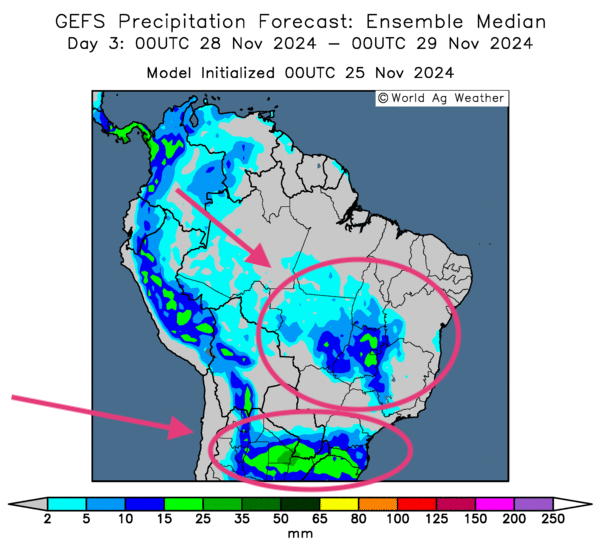

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour le 3e jour, montre des possibilités d’averses pour le Mato Grosso, le Goiás et le Minas Gerais. Des précipitations dans le sud-est du Brésil pourraient également avoir lieu, c’est-à-dire entre le Paraná et le Rio Grande do Sul.

- Globalement, les conditions météo sont encourageantes à court terme pour le Brésil. L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique une possibilité d’alternance de pluie et d’ensoleillement pour la majorité des secteurs de production, y compris pour le sud.

- Essentiellement, les conditions météo à court terme sont correctes pour l’Argentine. L’analyse des cartes de l’Argentine, fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre une alternance probable de pluie et d’ensoleillement à la grandeur du nord et du centre du pays.

Météo US

- Le NOAA prévoit pour la semaine des conditions plus sèches qui pourraient affecter la plupart des régions des Plaines US. Ce type de conditions pourrait perdurer à plus long terme, au cours de la période des 6 à 10 prochains jours. Quant aux températures à court et à plus long terme, elles pourraient se situer dans la normale ou en bas.

- Globalement, les conditions météo US sont correctes à court terme. Toutefois, les cartes US, fournies par World Ag Weather et dessinées jusqu’au 3e jour, indiquent des possibilités de temps sec persistant pour l’ouest du Midwest et la totalité des Plaines US.

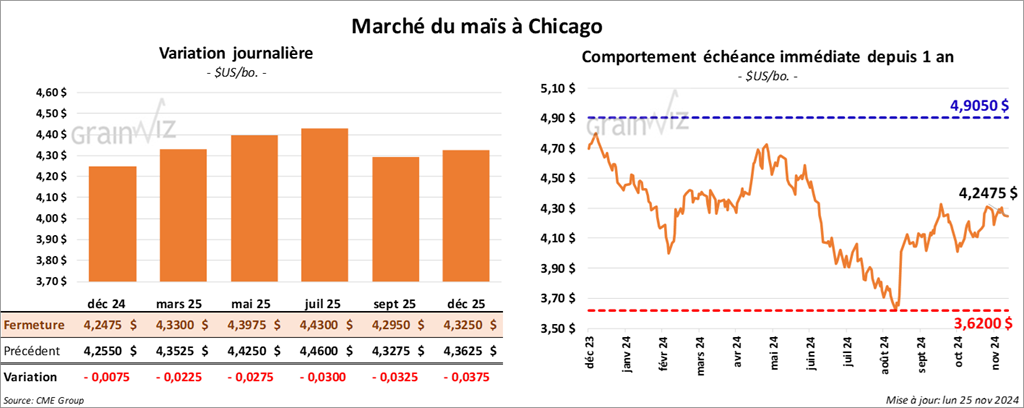

Maïs

Le contrat de maïs US déc. 24 a clôturé à 4,2475 $ (- ¾ cent). Celui mars 25 a fermé à 4,3300 $ (- 2 ¼ cents). Celui mai 25 a terminé à 4,3975 $ (- 2 ¾ cents).

- Durant la semaine du 21 novembre dernier, les inspections à l’exportation de maïs US ont été de 903,049 tonnes, soit à une hausse de 3,4 % comparativement à la semaine précédente et à une augmentation notable par rapport à l’an passé. Les attentes des analystes étaient entre 700,000 et 950,000 tonnes. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an passé par 37,5 % à 10,028,578 tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 454,090 tonnes de maïs US. Le Mexique était la destination. 364,792 tonnes devraient être livrées en 2024/25, le reste en 2025/26.

- CFTC : mardi dernier, les spéculateurs actifs dans le maïs US étaient long sur 114,628 contrats.

- Apparemment, la journée dans le maïs US a été marquée par des ajustements avant le congé de jeudi (Thanksgiving). Aussi, les revers dans le blé US ont sans doute encouragé les ventes. Mais fondamentalement, les conditions dans le secteur du maïs US restent bonnes comme en témoignent les inspections à l’exportation et les ventes privées à l’exportation annoncées ce matin.

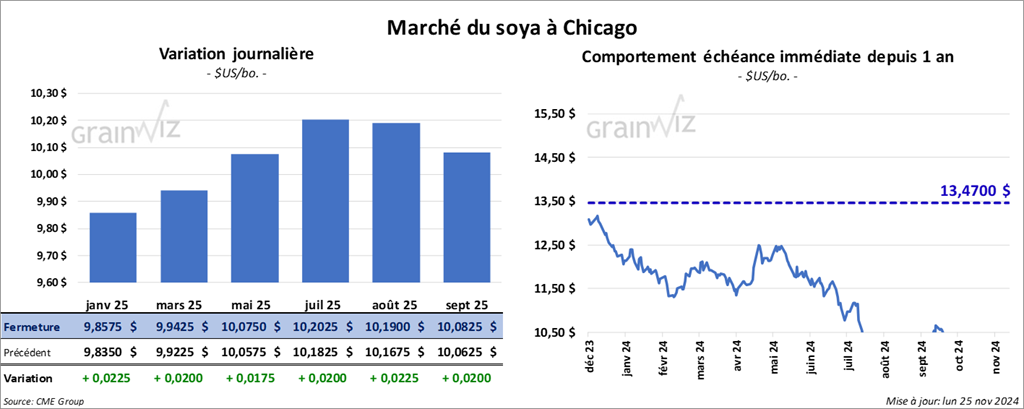

Soya

Le contrat de soya US janv. 25 a clôturé à 9,8575 $ (+ 2 ¼ cents). Celui mars 25 a fermé à 9,9425 $ (+ 2 cents). Celui mai 25 a terminé à 10,0750 $ (+ 1 ¾ cent). Quant au tourteau de soya US, le contrat déc. 24 a fini à 293,70 $/tonne (+ 4,50 $/tonne). Celui janv. 25 a clôturé à 295,90 $/tonne (+ 4,40 $/tonne). Celui mars 25 a fermé à 299,50 $/tonne (+ 3,90 $/tonne). Du côté de l’huile de soya US, le contrat déc. 24 a terminé à 41,21 $ (- 56 points). Celui janv. 25 a fini à 41,33 $ (- 51 points).

- Les inspections à l’exportation de soya US ont été de 2,102,002 tonnes, ce qui était une baisse de 7,3 % comparativement à la semaine précédente et une hausse de 33,5 % par rapport à l’an passé. Les anticipations des analystes étaient entre 1,4 et 2,4 millions de tonnes. Le cumulatif annuel des inspections à l’exportation était supérieur à celui de l’an passé dernier par 12,0 % à 19,688,252 tonnes.

- Au Brésil, AgRural estime que jeudi dernier, les semis de soya brésilien étaient terminés à 86 %, une avance considérable comparativement aux 74 % de l’an passé.

- Des experts mentionnent que les exportations de soya US ont augmenté de 10 % comparativement à l’an passé. Ils ajoutent toutefois que celles destinées à la Chine ont reculé de 7 % alors qu’elles représentent 47 % du total des ventes.

- CFTC : mardi dernier, les spéculateurs actifs dans le soya US étaient short sur 67,701 contrats de soya. Ils étaient aussi short sur 63,700 contrats de tourteau de soya et long sur 56,060 contrats d’huile de soya.

- Bien que les cours du soya US aient fini en hausse, des analystes font remarquer que les prix se rapprochaient des bas de la session. Comme dans le maïs US, le secteur du soya US et de ses dérivés a subi les pressions des ajustements avant le congé de jeudi.

Par ailleurs, si les inspections à l’exportation de soya US favorables ont apporté un support, les bonnes conditions météo en Amérique du Sud ont tempéré la hausse des contrats.

Blé

Blé

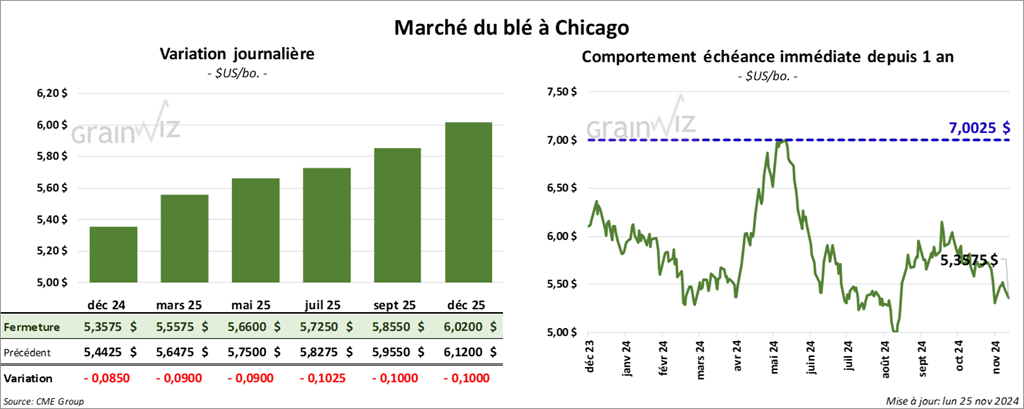

À Chicago, le contrat de blé déc. 24 a clôturé à 5,3575 $ (- 8 ½ cents). Celui mars 25 a fermé à 5,5575 $ (- 9 cents). Celui mai 25 a terminé à 5,6600 $ (- 9 cents). À Kansas, le contrat de blé dur rouge d’hiver déc. 24 a fini à 5,5425 $ (- 1 ¼ cent). Celui mars 25 a clôturé à 5,6550 $ (- 1 ¾ cent). Celui mai 25 a fermé à 5,7250 $ (- 2 cents). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 5,8100 $ (-5 cents). Celui mars 2025 a fini à 5,9650 $ (- 5 cents). Celui mai 25 a clôturé à 6,0425 $ (- 5 ¾ cents).

- Les inspections à l’exportation de blé US ont été de 360,513 tonnes, soit à une hausse de 83,2 % comparativement à la semaine précédente et à une augmentation de 25,0 par rapport à l’an passé. Les projections des analystes étaient entre 175,000 et 400,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était supérieur à celui de l’an dernier par 31,2 % à 10,686,139 tonnes.

- Le président élu Donald Trump a nommé Brooke Rollins au poste de secrétaire à l’Agriculture US. Elle est membre du conseil d’administration de l’America First Policy Institute, un organisme qui promeut des politiques conservatrices limitant les propriétés étrangères en sol US, notamment celles des Chinois. Rollins est déjà familière aux attentes de Trump puisqu’elle a œuvré lors du dernier mandat de celui-ci.

- En Russie, SovEcon a abaissé son estimation des exportations de blé russe 2024/25 de 1,8 million à 44,1 millions de tonnes.

De son côté IKAR a augmenté son anticipation de la production de grain russe de 124,5 millions à 125,0 millions de tonnes.

Pour sa part, le ministre russe de l’Agriculture mentionne qu’actuellement, la récolte de blé russe est complétée à 22,4 millions de tonnes, soit à un léger retard de 100,000 tonnes comparativement à l’an passé.

Toujours en Russie, le député premier ministre estime que les exportations de grain russe pourraient reculer de 72 à 60 millions de tonnes lors de la prochaine saison.

- Le dernier rapport sur la progression des cultures US de 2024 a été publié cet après-midi. L’USDA estime qu’hier, 97 % des plants de blé d’hiver US étaient semés, ce qui était le même résultat que la semaine précédente et un retard de 1 point sur la moyenne des 5 dernières années. Les analystes s’attendaient à ce que les semis soient terminés à 97 %.

Il mentionne aussi que 89 % des plants de blé d’hiver US ont émergé, ce qui représentait un retard de 1 point sur l’an dernier et le même rythme que la moyenne des 5 dernières années.

Par ailleurs, l’USDA soutient que les conditions de culture du blé d’hiver US se sont améliorées de 49 à 55 % dans les catégories bon/excellent. Elles sont aussi passé de 15 à 12 % dans les catégories pauvre/très pauvre. La catégorie moyen a reculé de 36 à 33 %. Les analystes anticipaient 51 % dans les catégories bon/excellent.

Quant à l’humidité des sols, l’USDA soutient qu’elle s’est améliorée de 50 à 54 % dans les catégories favorable/surplus et de 50 à 46 % dans les catégories déficiente/très déficiente.

- CFTC : mardi dernier, les spéculateurs actifs dans le blé à Chicago étaient short sur 51,546 contrats de blé. À Kansas, ils étaient short sur 29,375 contrats de blé dur rouge d’hiver et à Minneapolis, ils étaient short sur 30,002 contrats de blé de printemps.

- La session dans le blé a été celle des ventes techniques largement stimulées par l’approche du congé de jeudi.

Dans les faits, les conditions sont correctes pour le blé US. Les tendions dans la mer Noire et au Moyen-Orient fournissent un bon support pour le secteur. Les bonnes exportations sont également un facteur positif à considérer.

Bœuf

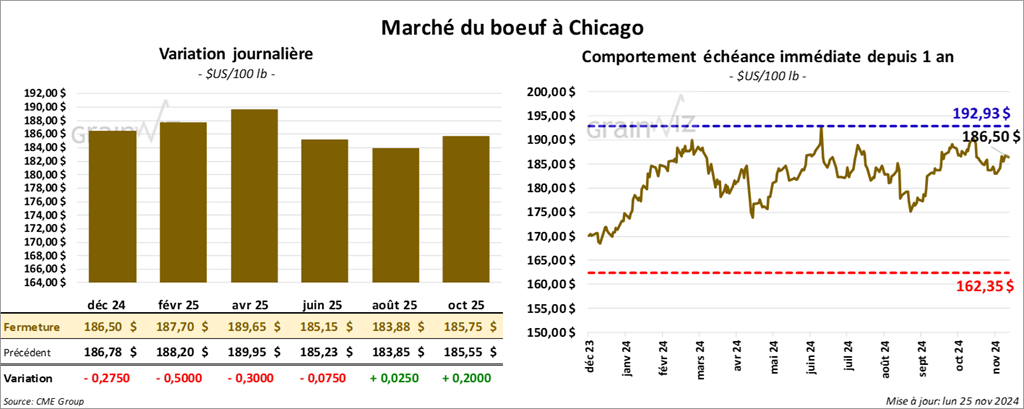

Le contrat de bœuf US déc. 24 a clôturé à 186,50 $ (- 28 cents). Celui févr. 25 a fermé à 187,70 $ (- 50 cents). Celui avr. 25 a terminé à 189,65 $ (- 30 cents). Quant au veau US, le contrat janv. 25 a fini à 255,47 $ (+ 1,18 $). Celui mars 25 a clôturé à 254,32 $ (+ 1,20 $). Celui avr. 25 a fermé à 255,53 $ (+ 1,18 $).

- Le 22 novembre dernier, le CME Feeder Cattle Exchange a augmenté de 18 cents à 254,72 $.

- Cet après-midi, la valeur du surgelé était en hausse avec un écart Ch/Se qui s’est élargi à 35,97 $. La découpe «Choice» a gagné 2,30 $ à 309,71 $. Celle «Select» a pris 1,67 $ à 273,74 $.

- L’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, soit à une augmentation de 2,000 têtes comparativement à la semaine précédente et à une baisse de 4,069 têtes par rapport à l’an dernier.

Porc

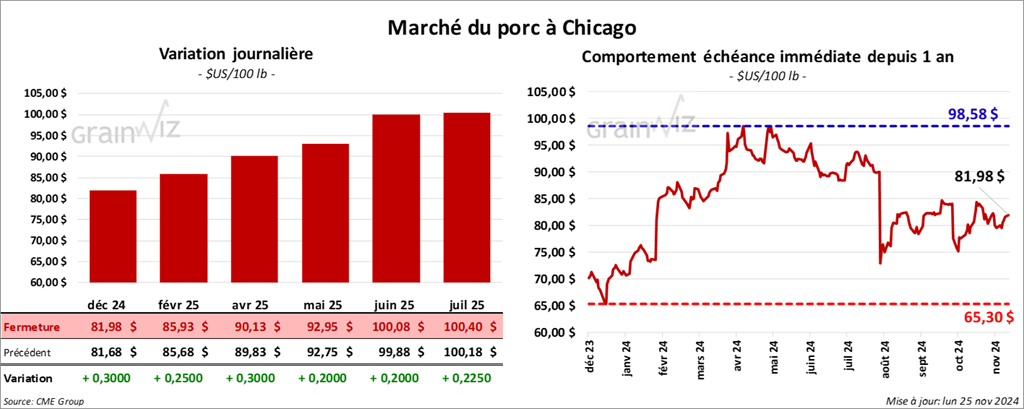

Le contrat de porc US déc. 24 a clôturé à 81,98 $ (+ 30 cents). Celui févr. 25 a fermé à 85,93 $ (+ 25 cents). Celui avr. 25 a terminé à 90,13 $ (+ 30 cents).

- Le 21 novembre dernier, le CME Lean Hog Index était en baisse de 43 cents à 87,01 $.

- Sur la semaine passée, le CME FResh Bacon Index a reculé de 22,05 $ à 180,68 $.

- Cet après-midi, le prix moyen au comptant pour le vivant s’affichait à 62,92 $.

- La valeur moyenne des découpes a progressé de 1,56 $ à 93,33 $. La découpe de la longe a augmenté de 2,93 $ à 83,41 $. Celle de la fesse s’est accrue de 69 cents à 107,08 $. La découpe de l’épaule a pris 2,94 $ à 72,87 $. Celle de la côte a gagné 5,32 $ à 156,59 $. La découpe du jambon a augmenté de 4,45 $ à 90,87 $. Enfin, celle du flanc a été la seule en baisse : elle a perdu 6,43 $ à 120,80 $.

- L’USDA a évalué les abattages sous inspections fédérales à 489,000 têtes, ce qui est le même résultat que la semaine précédente et une hausse de 12,831 têtes par rapport à l’an passé.

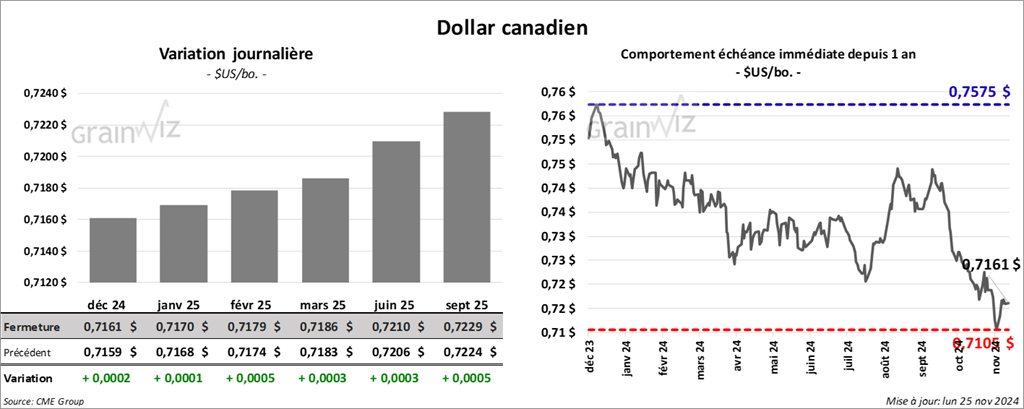

Dollar canadien

Dollar canadien