Météo US

- Pour aujourd’hui, le NOAA prévoyait des conditions sèches pour la majeure partie des Plaines US et du Midwest. Il notait toutefois que des précipitations légères pouvaient avoir lieu dans le sud des Grands Lacs : en Indiana et plus à l’est en Ohio.

Le NOAA anticipe aussi que d’ici la fin du mois, les températures pourraient chuter sous la normale saisonnière dans le Midwest, le centre et le nord des Plaines US.

- Globalement, les conditions météo US sont correctes à court terme. Mais l’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des probabilités de temps sec persistant pour la totalité du Midwest et des Plaines US. L’Indiana est peut-être l’exception : cet État pourrait recevoir des précipitations légères le 3e jour. En fait, les conditions sèches restent à surveiller dans le centre et le sud des Plaines US, là où se trouvent les cultures de blé d’hiver.

Météo Amérique du Sud

- Essentiellement, les conditions météo sont correctes à court terme pour le Brésil. L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre une alternance possible de pluie et d’ensoleillement pour le centre et le nord du pays. Par contre, il y a des probabilités de temps sec persistant pour les États du sud-est, spécialement pour ceux de São Paulo, du Paraná et de Santa Catarina.

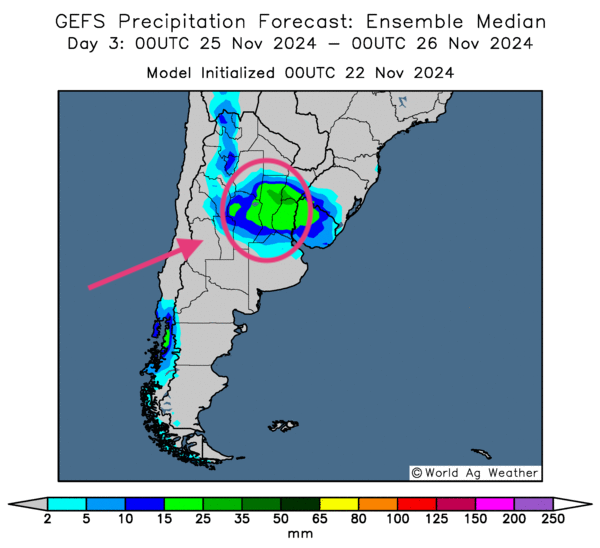

- Globalement, les conditions météo en Argentine pourraient s’améliorer à court terme. L’analyse des cartes de l’Argentine, fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des probabilités de pluies pour le sud, le centre et le nord-est du pays.

Comme le montre cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour le 3e jour, des pluies plus abondantes, mais bénéfiques, pourraient même affecter davantage les provinces du nord-est, surtout celles d’Entre Rios, de Santa Fe et de Cordoba (voir les taches vertes).

Maïs

Le contrat de maïs US déc. 24 a clôturé à 4,2550 $ (- 1 ¼ cent). Celui mars 25 a fermé à 4,3525 $ (- 1 cent). Celui mai 25 a terminé à 4,4250 $ (- ¾ cent).

- En Argentine, le Buenos Aires Grain Exchange (BAGE) estime que les semis de maïs argentin ont progressé lentement la semaine passée à seulement 0,8 %. Il précise que les agriculteurs argentins mettent plutôt l’accent sur la production de soya.

- En France, FranceAgriMer mentionne que la récolte de maïs avance lentement. Lundi dernier, elle était complétée à 82 %, un retard comparativement aux 96 % de la moyenne des 5 dernières années.

- L’International Grains Council (IGC) soutient que les inventaires mondiaux de grain ont touché un creux des 10 dernières années à 576 millions de tonnes. Le mois dernier, ils avaient été évalués à 584 millions de tonnes. Dans le cas du maïs, les stocks sont passés de 279 millions à 275 millions de tonnes.

- Avec l’escalade dans le conflit en Ukraine qui s’est produit cette semaine, des analystes s’inquiètent des conséquences pour la circulation du grain dans les régions de la mer Noire.

- La journée dans le secteur du maïs US a été difficile. Les contrats ont même fini proches de leur bas de la semaine. En fait, des ajustements techniques ont eu lieu. Ils ont probablement été motivés par l’approche du week-end. Les spéculateurs auraient profité de cette occasion pour fermer des positions et prendre leurs profits.

Pourtant certains fondamentaux restent positifs comme la baisse des stocks mondiaux, les retards dans la récolte de maïs français et le peu d’enthousiasme des Argentins pour leurs semis de maïs. La tournure du conflit en Ukraine est aussi à considérer.

Soya

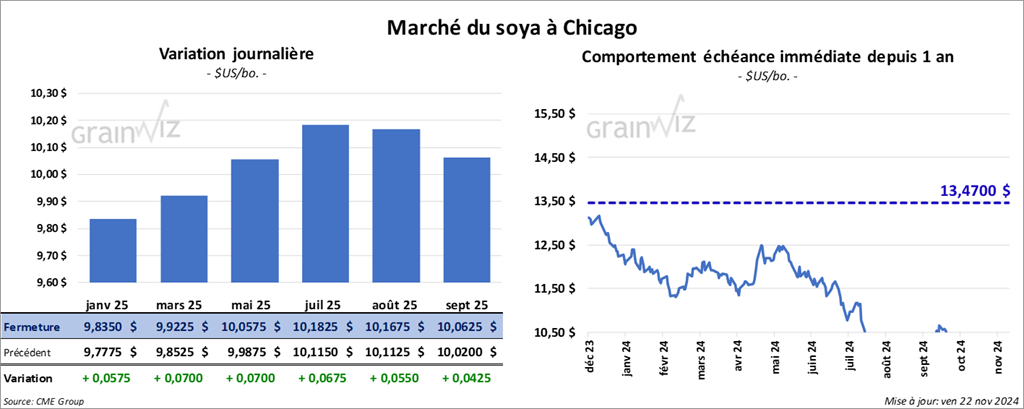

Le contrat de soya janv. 25 a clôturé à 9,8350 $ (+ 5 ¾ cents). Celui mars 25 a fermé à 9,9225 $ (+ 7 cents). Celui mai 25 a terminé à 10,0575 $ (+ 7 cents). Quant au tourteau de soya US, le contrat déc. 24 a fini à 289,20 $/tonne (+ 1,50 $/tonne). Celui janv. 25 a clôturé à 291,50 $/tonne (+ 2,10 $/tonne). Celui mars 25 a fermé à 295,60 $/tonne (+ 2,50 $/tonne). Du côté de l’huile de soya US, le contrat déc. 24 a terminé à 41,77 $ (- 41 points). Celui janv. 25 a fini à 41,84 (- 44 points).

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 198,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons attendues en 2024/25.

- Avec l’élection de Trump, le ministre chinois du Commerce a mentionné qu’il s’attend à des dialogues actifs et constructifs basés sur le respect mutuel entre la Chine et les États-Unis. Le ministre les croit capables de stimuler les activités économiques de part et d’autre. Il souhaite un élargissement des échanges malgré les différences.

- Aux États-Unis, les Républicains examinent actuellement des mesures d’aides évaluées à 99 milliards de dollars US proposées par l’administration Biden qui souhaite remédier aux dommages causés par les ouragans Milton et Helene. Dans les faits, la majorité d’entre eux approuvent cette initiative.

- Le BAGE soutient que la semaine dernière, les semis de soya argentin 2024/25 avaient progressé de 16 % à 35,8 %. Il mentionne que les récentes pluies ont permis l’accélération des semis dans plusieurs régions argentines. La préférence des agriculteurs argentins pour le soya plutôt que le maïs s’expliquerait en bonne partie par le désastre des infestations de cicadelle de maïs qui ont ravagé les champs l’année dernière.

- Les Brésiliens mettent actuellement l’accent sur une production de biodiésel dont l’huile de cuisson usagée est l’une des composante clé. Par conséquent, il est possible que les exportations de cet ingrédient soient plus limitées.

- L’IGC a abaissé son estimation des stocks mondiaux de soya de 86 millions à 82 millions de tonnes.

- Bunge a annoncé qu’elle a mis en place un système pour détecter le soya brésilien issue des zones de déforestation. Il est basé sur l’utilisation de satellites.

- En Argentine, les autorités estiment que la trituration de soya a atteint 4,142 millions de tonnes le mois dernier, ce qui était un nouveau record.

- La session dans le soya US et ses dérivés a été celle d’achats techniques. Ils ont sans doute été encouragés par la demande pour le soya US démontrée par les multiples ventes privées à l’exportation annoncée dans le courant de la semaine. La baisse mondiale des inventaires de soya a aussi motivé la hausse des cours.

En contrepartie, l’engouement des Argentins pour leurs semis de soya a exercé un frein à la hausse. La fin de la semaine et la nécessité de fermer des positions avant le week-end était également un facteur négatif à prendre en compte.

Blé

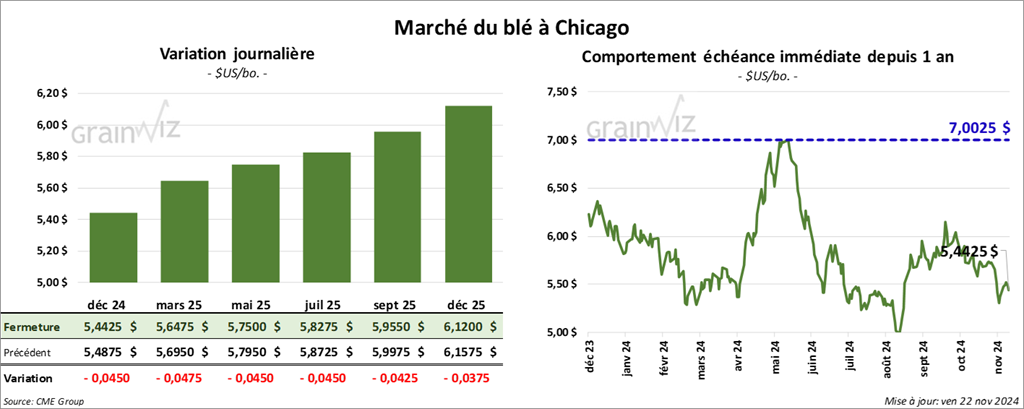

À Chicago, le contrat de blé déc. 24 a clôturé à 5,4425 $ (- 4 ½ cents). Celui mars 25 a fermé à 5,6475 $ (- 4 ¾ cents). Celui mai 25 a terminé à 5,7500 $ (- 4 ½ cents). À Kansas, le contrat de blé dur rouge d’hiver déc. 24 a fini à 5,5550 $ (- 6 ¼ cents). Celui mars 25 a clôturé à 5,6725 $ (- 5 ½ cents). Celui mai 25 a fermé à 5,7450 $ (- 5 ½ cents). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 5,8600 $ (- 2 cents). Celui mars 25 a fini à 6,0150 $ (- ¾ cent). Celui mai 25 a clôturé à 6,1000 $ (- 1 ¼ cent).

- FranceAgriMer soutient que lundi dernier, 88 % des plants de blé d’hiver français se trouvaient dans les catégories bon/excellent, ce qui était inchangé comparativement à la semaine précédente. Il mentionne aussi que les semis de blé tendre français sont terminés à 90 %. La moyenne des 5 dernières années est de 87 %.

- World Weather avance que des pluies bénéfiques ont eu lieu hier dans les secteurs asséchés de l’est de l’Ukraine. Mais il ajoute qu’il en faudra davantage pour recharger l’humidité des sols déficiente depuis des semaines.

- Le BAGE soutient que la récolte de blé argentin est terminée à 29,3 % pour une production de 18,6 millions de tonnes. L’an passé, cette dernière avait été évaluée à 15,1 millions de tonnes.

- En Australie, la Grain Industry Association of Western Australia s’attend à ce que la production de blé dans l’Ouest atteigne un sommet frôlant presque un record avec 420,000 tonnes possibles.

- Entre décembre et février prochain, le Climate Prediction Center prévoit des températures anormalement élevées pour le sud des Plaines US. Il précise néanmoins que le phénomène météo La Niña présentement en formation pourrait écourter cette tendance.

- L’IGC a abaissé son anticipation de la production mondiale de blé 2024/25 de 2 millions à 796 millions de tonnes. Il explique que les problèmes météo en Europe ont réduit les perspectives mondiales. L’IGC voit d’ailleurs la production UE en baisse de 1,5 million à 120,3 millions de tonnes.

- Apparemment la session dans le blé US a été mouvementée. Des ajustements techniques ont été observés. Mais la fin de la semaine et la venue du week-end ont sans doute accélérer les ventes de contrats.

Les possibilités de productions élevées en Argentine et dans l’ouest de l’Australie était un facteur négatif à considérer, tout comme les semis de blé tendre français qui se font à un bon rythme.

La tournure de la guerre en Ukraine avec les missiles à longue portée a quand même fourni un support aux cours du blé US.

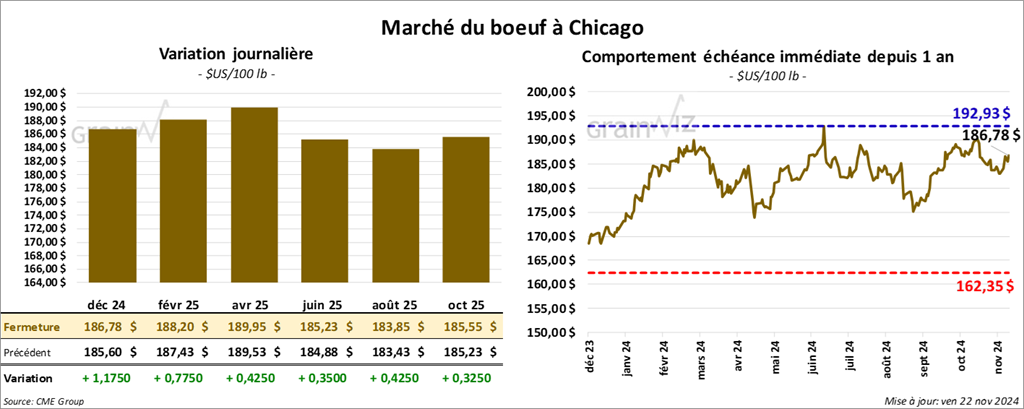

Bœuf

Bœuf

Le contrat de bœuf US déc. 24 a clôturé à 186,78 $ (+ 1,18 $). Celui févr. 25 a fermé à 188,20 $ (+ 78 cents). Celui avr. 25 a terminé à 189,95 $ (+ 43 cents). Quant au veau US, le contrat janv. 25 a fini à 254,30 $ (+ 85 cents). Celui mars 25 a clôturé à 253,13 $ (+ 1,02 $). Celui avr. 25 a fermé à 254,35 $ (+ 1,23 $).

- Le 21 novembre dernier, CME Feeder Cattle Index était en hausse de 27 cents à 254,54 $.

- Dans la journée, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 587 têtes des 2,344 têtes offertes à son encan en ligne US, incluant 159 génisses, 388 bouvillons et 40 mixtes. Les lots vendus concernaient la section Texas/Oklahoma/Nouveau-Mexique, celle de l’Iowa et celle des régions normalement non participantes à l’encan. Les prix de réserve étaient entre 187,00 et 190,00 $. Les offres les plus élevées variaient entre 0,00 et 189,00 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est élargi à 35,34 $. La découpe «Choice» a augmenté de 62 cents. Celle «Select» a reculé de 85 cents à 272,07 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 117,000 têtes, soit à une baisse de 3,000 têtes comparativement à la semaine précédente et à une hausse de 4,103 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 631,000 têtes, ce qui correspond à une hausse de 25,000 têtes comparativement à la semaine précédente et à une augmentation de 96,512 têtes par rapport à l’an passé.

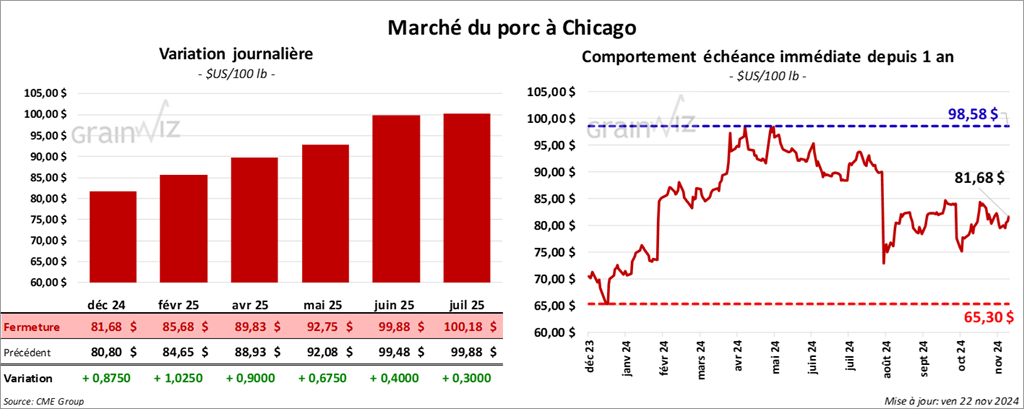

Porc

Le contrat de porc US déc. 24 a clôturé à 81,68 $ (+ 88 cents). Celui févr. 25 a fermé à 85,68 $ (+ 1,03 $). Celui avr. 25 a terminé à 89,83 $ (+ 90 cents).

- Le 20 novembre dernier, le CME Lean Hog Index était en baisse de 39 cents à 87,44 $.

- Cet après-midi, le prix moyen au comptant de la carcasse s’affichait à 82,72 $.

- La valeur moyenne des découpes a reculé de 1,30 $ à 91,77 $. La découpe de la longe a régressé de 2,56 $ à 80,48 $. Celle de la fesse a chuté de 1,39 $ à 106,39 $. La découpe de l’épaule a été la seule en hausse : elle a pris 2,83 $ à 69,93 $. Celle de la côte a baissé de 6,68 $ à 151,27 $. La découpe du jambon a perdu 1,32 $ à 86,42 $. Enfin, celle du flanc a reculé de 74 cents à 127,23 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 485,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une hausse de 36,100 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,565 millions de têtes, ce qui représente une baisse de 73,000 têtes comparativement à la semaine précédente et une hausse de 343,635 têtes par rapport à l’an passé.

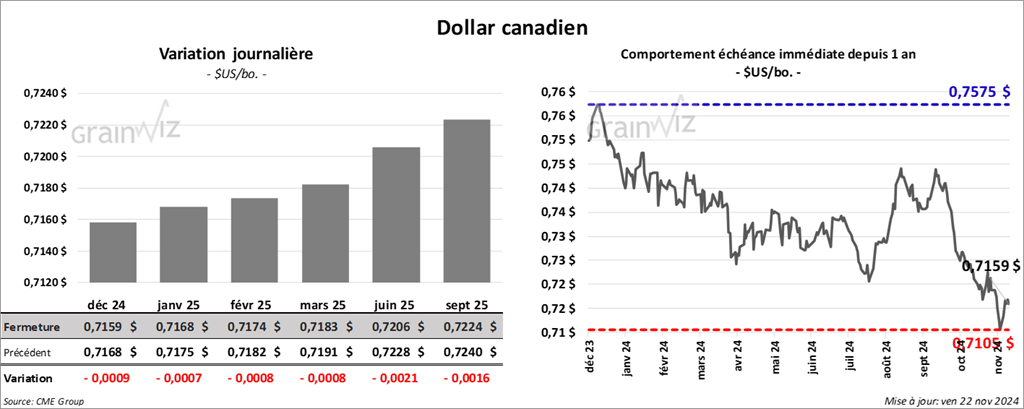

Dollar canadien