*** Pour le Columbus Day, les institutions gouvernementales US seront fermées lundi prochain. La revue des marchés de Grainwiz ne sera pas publiée. Elle sera de retour mardi prochain.

Météo US

- À l’exception du nord des Grands Lacs qui pourrait recevoir des averses, le NOAA anticipe à court terme un temps sec pour les Plaines US et le reste du Midwest. Il estime par ailleurs qu’à moyen terme, à partir de la semaine prochaine, les conditions sèches pourraient se confiner dans l’est du Midwest. L’ouest du Midwest pourrait quant à lui bénéficier d’averses. Dans tous les cas, les températures pourraient rester supérieures à la normale.

- Globalement, les conditions météo US sont correctes à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, montre que le temps sec devrait persister, sauf dans le nord des Grands Lacs. Ces conditions restent propices à la récolte, mais plus difficiles pour les ensemencements de blé d’hiver US.

Amérique du Sud

- Essentiellement, à court terme, les conditions météo au Brésil sont difficiles, sauf pour le sud. Celles de l’Argentine pourraient s’améliorer. L’analyse des cartes du Brésil et de l’Argentine, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique surtout un manque persistant de pluie dans la majorité des régions du Brésil, sauf pour le sud-est qui devrait connaitre un temps plus sec après les récentes averses.

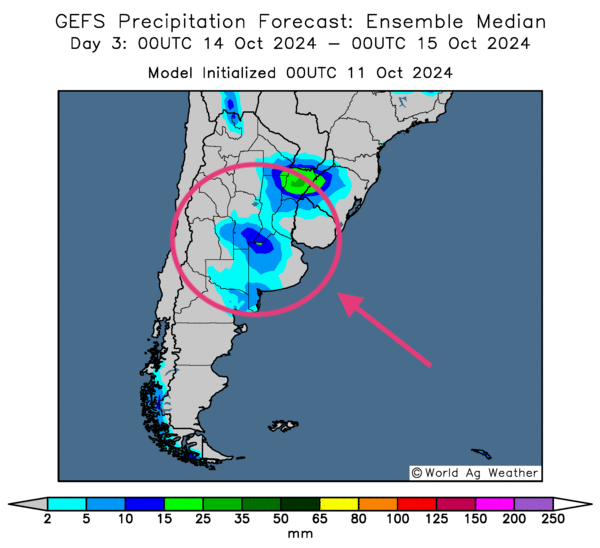

Pour l’Argentine, des précipitations pourraient survenir le 3ème jour dans plusieurs régions asséchées. Mais bien qu’elles devraient sans doute être bénéfiques, il en faudra sans doute davantage pour humidifier convenablement les sols arides.

Comme le montre cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour le 3ème jour, il y a des probabilités d’averses pour plusieurs régions du nord-est et du centre est argentins.

Maïs

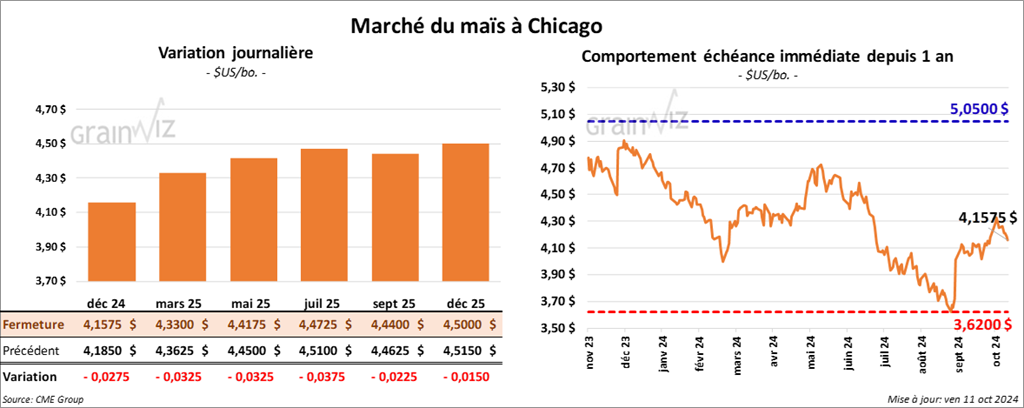

Le contrat de maïs US déc. 24 a clôturé à 4,1575 $ (- 2 ¾ cents). Celui mars 25 a fermé à 4,3300 $ (- 3 ¼ cents). Celui mai 25 a terminé à 4,4175 $ (- 3 ¼ cents).

- Le rapport d’offre et de demande d’octobre a été présenté ce midi. Dans le cas du maïs US, l’USDA a prévu le rendement moyen 2024/25 à la hausse de 183,6 à 183,8 bo/acre. Les analystes s’attendaient plutôt à une baisse à 183,4 bo/acre.

L’USDA voit également la production de maïs US 2024/25 à 15,203 milliards de boisseaux, une augmentation comparativement aux 15,186 milliards de boisseaux anticipés le mois dernier. Les analystes anticipaient une réduction à 15,158 milliards de boisseaux.

Quant aux inventaires de fin d’année, ils ont été prévus en baisse de 2,057 milliards à 1,999 milliard de boisseaux. Les analystes projetaient une réduction plus prononcée à 1,940 milliard de boisseaux.

Mondialement, l’USDA a projeté les stocks de fin d’année de maïs US 2024/25 à la baisse de 308,35 millions à 306,52 millions de tonnes. Les analystes anticipaient une réduction moins forte à 306,9 millions de tonnes.

L’USDA a abaissé son anticipation de la production de maïs ukrainien de 27,20 millions à 26,20 millions de tonnes. Il croit également que celle des Russes pourrait reculer de 13,50 à 13,00 millions de tonnes.

Dans le cas de la Chine, l’USDA pense que les importations de maïs 2024/25 pourraient reculer de 21,00 millions à 19,00 millions de tonnes. Par contre, la production pourrait demeurer stable à 292,00 millions de tonnes.

- 7 ports de la Floride sont fermés en raison des dégâts laissés par l’ouragan Milton. Le port de Tampa Bay a pu rouvrir sous certaines restrictions. Active en Floride, Mosaic Company a réduit momentanément ses activités de production de fertilisant jusqu’à ce que le terrain soit plus sécuritaire pour ses employés.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 577,928 tonnes de maïs US. Les destinations étaient inconnues et les livraisons attendues pour 2024/25.

- Le groupe Amport, qui s’occupe notamment de Cargill et Bunge, mentionne que certains secteurs de la rivière Tapajós sont fermés à la navigation dans le centre et le nord du Brésil. La sécheresse aurait réduit considérablement le niveau d’eau par endroit. Selon le NOAA, des averses pourraient survenir dans ces régions d’ici deux semaines, mais, visiblement, il en faudra davantage pour résorber les effets du temps sec qui persiste depuis plusieurs semaines. La rivière est largement utilisée pour le transport du grain.

- FranceAgriMer soutient que lundi dernier, la récolte de maïs français était terminée à 6 %, soit à un énorme retard comparativement aux 40 % établis pour la moyenne des 5 dernières années. Les pluies incessantes empêchaient les activités aux champs.

- En Ukraine, un responsable du ministère de l’Agriculture mentionne que les exportations de grain ukrainien pourraient baisser de 22 % à 40 millions de tonnes. La mauvaise météo expliquerait cette réduction.

- D’après des analystes le rapport sur l’offre et la demande montrait des ajustements mineurs. Mais les vendeurs ont sans doute été motivés par l’augmentation de la production et celle des rendements US qui étaient plus élevés que prévu. De plus, malgré leur baisse, les stocks US étaient plus élevés que ce qui avait été anticipé.

Enfin, la fin de la semaine a sans doute poussé certains spéculateurs à fermer leurs positions avant le week-end. En fin de compte, avant de se stabiliser à la fin de la journée, les prix du maïs US ont presque reculé à leurs plus bas niveaux de la semaine.

Soya

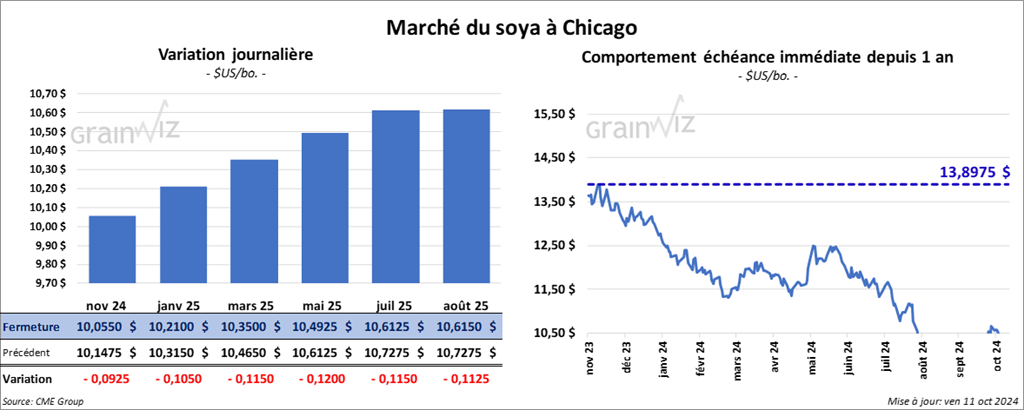

Le contrat de soya US nov. 24 a clôturé à 10,0550 $ (- 9 ¼ cents). Celui janv. 25 a fermé à 10,2100 $ (- 10 ½ cents). Celui mars 25 a terminé à 10,3500 $ (- 11 ½ cents). Quant au tourteau de soya US, le contrat oct. 24 a fini à 316,50 $/tonne (- 2,20 $/tonne). Celui déc. 24 a clôturé à 315,10 $/tonne (- 1,00 $/tonne). Celui janv. 25 a fermé à 314,40 $/tonne (- 1,40 $/tonne). Du côté de l’huile de soya US, le contrat oct. 24 a terminé à 43,44 $ (- 43 points). Celui déc. 24 a fini à 43,33 $ (- 43 points).

- Concernant le rapport d’offre et de demande, l’USDA anticipe un rendement moyen de soya US 2024/25 à la baisse de 53,2 à 53,1 bo/acre pour une production réduite de 4,586 milliards à 4,582 milliards de boisseaux. Les analystes s’attendaient à des baisses plus prononcées à respectivement 53,0 bo/acre et 4,572 milliards de boisseaux.

Du côté des inventaires de fin d’année de soya US 2024/25, l’USDA les a prévus stables à 550 millions de boisseaux. Les analystes croyaient plutôt une baisse à 542 millions de boisseaux.

Mondialement, l’USDA estime les stocks début d’année 2024/25 à la hausse de 112,3 millions à 112,4 millions de tonnes. Les analystes prévoyaient plutôt une baisse à 112,2 millions de tonnes. L’USDA a également anticipé les stocks de fin d’année de soya US à la hausse de 134,58 millions à 134,65 millions de tonnes.

Par ailleurs, l’USDA maintient sa prévision de la production de soya brésilien à 169,00 millions de tonnes. Il a fait de même avec l’Argentine, où il a laissé inchangée sa projection à 51 millions de tonnes. À noter qu’il croit que les Chinois vont importer 109 millions de tonnes de soya, ce qui est stable comparativement au mois dernier.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 132,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons prévues pour 2024/25.

- Le NOAA soutient que les conditions sont toujours trop arides dans plusieurs régions de l’Argentine, mais il note aussi que normalement, la période des semis de soya argentin peut s’étirer jusqu’en novembre.

- La journée dans le soya US et ses dérivés a été marquée par des ajustements techniques. Poussés par les résultats du rapport d’offre et de demande moins bons que prévu, les spéculateurs ont corrigé leurs positions dans le soya US et ses dérivés. La fin de la semaine était aussi à considérer : certains spéculateurs ont vu la nécessité de fermer leurs positions avant le week-end.

Blé

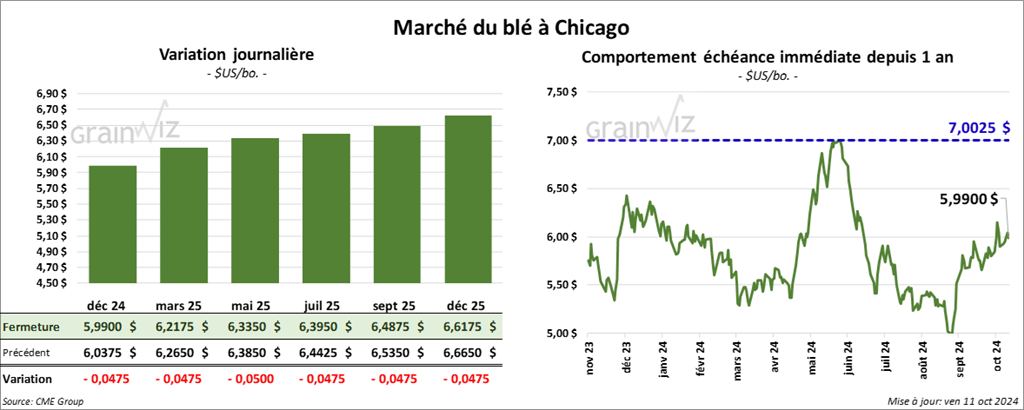

À Chicago, le contrat de blé déc. 24 a clôturé à 5,9900 $ (- 4 ¾ cents). Celui mars 25 a fermé à 6,2175 $ (- 4 ¾ cents). Celui mai 25 a terminé à 6,3350 $ (- 5 cents). À Kansas, le contrat de blé dur rouge d’hiver déc. 24 a fini à 6,1100 $ (+ 2 ¼ cents). Celui mars 25 a clôturé à 6,2775 $ (+ 2 ¾ cents). Celui mai 25 a fermé à 6,3775 $ (+ 2 ¾ cents). À Minneapolis, le contrat déc. 24 a terminé à 6,4375 $ (- 6 ½ cents). Celui mars 25 a fini à 6,6450 $ (- 6 ½ cents). Celui mai 25 a clôturé à 6,7600 $ (- 6 cents).

- Pour le rapport d’offre et de demande, l’USDA a projeté les inventaires de fin d’année de blé US 2024/25 à la baisse de 828 millions à 812 millions de boisseaux. Les analystes s’attendaient à une baisse moins prononcée à 821 millions de boisseaux.

Mondialement, l’USDA prévoit des inventaires de fin d’année de blé 2024/25 à la hausse de 257,22 millions à 257,72 millions de tonnes. Il voit aussi, les stocks de début d’année à la baisse de 265,3 à 265,2 millions de tonnes. Les analystes prévoyaient plutôt une réduction à 265,0 millions de tonnes.

L’USDA soutient aussi que la production de blé russe pourrait baisser de 83,00 millions à 82,00 millions de tonnes. Par contre, il croit que la production de blé ukrainien pourrait augmenter de 22,30 à 22,90 millions de tonnes. Par ailleurs, il a laissé inchangées ses prédictions pour les productions de blé canadien et australien à respectivement 35,00 et 32,00 millions de tonnes. Dans le cas de l’UE, l’USDA estime que la production pourrait reculer de 124,00 à 123,00 tonnes.

- World Weather anticipe quelques précipitations bénéfiques à partir du milieu de la semaine prochaine pour certains secteurs asséchés de l’Ukraine et de la Russie. L’organisme mentionne toutefois que davantage de pluies seront nécessaires pour permettre la germination des plants de blé d’hiver de ces régions.

- Les Russes ont tiré des missiles la nuit dernière sur le port d’Odessa en Ukraine, visant les installations ou les navires civils en chargement. Il s’agissait d’une 4ème attaque du genre au cours de la semaine.

- Les autorités russes ont annoncé qu’elles augmentaient les tarifs à l’exportation de blé russe de 41 % entre le 16 et le 22 octobre prochains. Une réunion entre les représentants du ministère russe de l’Agriculture et les plus grands exportateurs de Russie devait se tenir aujourd'hui.

- Toujours en Russie, SovEcon a abaissé son estimation de la production de blé russe de 82,9 millions à 81,5 millions de tonnes.

- En Argentine, le Buenos Aires Grain Exchange mentionne que davantage de pluie est nécessaire pour les plantations de blé argentin. Il précise que seulement 51 % des plants ont une humidité adéquate.

- La journée dans le blé US a été celle d’une série de corrections techniques. Pour les États-Unis, le rapport d’offre et de demande était positif avec sa baisse des stocks de fin d’années plus forte que prévu.

Mais mondialement, la réduction des stocks de début d’année est moins élevée que prévu, ce qui en fait un élément négatif. D’autant plus que la hausse des inventaires de fin d’année complique la situation.

Toujours mondialement, les conditions globales des marchés restent positives avec le facteur météo capricieux à bien des endroits clés, comme en Russie ou en Ukraine, ou en Europe de l’Ouest, ou encore en Amérique du Sud.

Bœuf

Bœuf

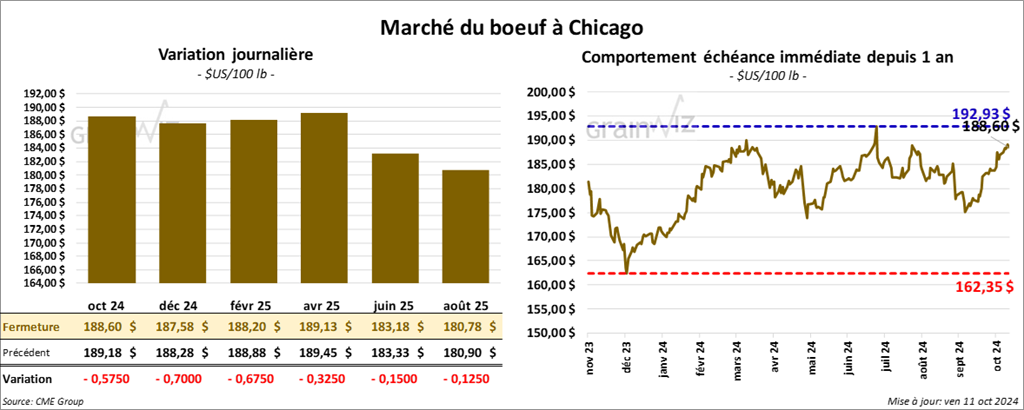

Le contrat de bœuf US oct. 24 a clôturé à 188,60 $ (- 58 cents). Celui déc. 24 a fermé à 187,58 $ (- 70 cents). Celui févr. 25 a terminé à 188,20 $ (- 68 cents). Quant au veau US, le contrat oct. 24 a fini à 249,75 $ (- 53 cents). Celui nov. 24 a clôturé à 249,80 $ (- 15 cents). Celui janv. 25 a fermé à 247,25 $ (- 5 cents).

- Le 10 octobre dernier, le CME Feeder Cattle Index était en hausse de 53 cents à 250,05 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US) a vendu 733 têtes (278 génisses, 374 bouvillons et 81 mixtes) à son encan en ligne US. Les prix moyens étaient de 187,43 $ pour les génisses, 187,00 $ pour les bouvillons et 187,51$ pour le mixte. Les lots en vente concernaient : le Texas, l’Oklahoma, le Nouveau-Mexique, le Kansas, l’Iowa et le Colorado. Des lots en vente provenaient aussi de régions autres que celles généralement participantes à l’encan.

Les prix de réserve étaient entre 184,00 et 195,00 $. Les offres les plus élevées variaient entre 0,00 et 188,00 $.

Pour le Canada, le Fed Cattle Exchange n’a pas réussi à vendre les 400 têtes offertes à son encan en ligne canadien. Tous les lots en vente concernaient l’Alberta. Les prix de réserve étaient de 405,00 $CAN. Les offres les plus élevées variaient entre 0,00 et 402,00 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est élargi à 22,50 $. La découpe «Choice» a gagné 1,27 $ à 311,22 $. Celle «Select» a reculé de 2,01 $ à 288,72 $.

- Dans son rapport d’offre et de demande, l’USDA anticipe une production de bœuf US 2024 à la hausse de 26,862 milliards à 27,067 milliards de lb avec des stocks de fin d’année à la hausse de 605 millions à 610 millions de lb. Pour 2025, il voit la production à la hausse de 25,692 milliards à 25,992 milliards de lb avec des inventaires de début d’année en progression de 605 à 610 millions de lb.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 106,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une baisse de 4,931 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif des abattages sous inspections fédérales à 580,000 têtes, ce qui correspond à une réduction de 19,000 têtes comparativement à la semaine précédente et à une baisse de 259,443 têtes par rapport à l’an passé.

- La journée dans le bœuf US a été marquée par des corrections avant le week-end.

Les fondamentaux comme la valeur du surgelé et l’indice CME restent positifs. La découpe «Choice» a augmenté, suggérant que la demande des consommateurs reste importante. Toutefois, les abattages sont en baisse. Le rapport d’offre et de demande n’est pas non plus positif avec ses possibilités d’augmentation de la production qui débouchent sur des stocks plus élevés.

En fait, certains analystes expliquent qu'aujourd'hui, le secteur observait une «pause» après avoir passé une bonne semaine.

Porc

Le contrat de porc US oct. 24 a clôturé à 84,08 $ (+ 5 cents). Celui déc. 24 a fermé à 77,65 $ (+ 70 cents). Celui févr. 25 a terminé à 81,15 $ (+ 75 cents).

- Le 9 octobre dernier, le CME Lean Hog Index était stable à 84,47 $.

- Cet après-midi, le prix moyen au comptant de la carcasse s’affichait à 74,34 $.

- La valeur moyenne des découpes a perdu 40 cents à 94,47 $. La découpe de la longe a reculé de 3,99 $ à 88,64 $. Celle de la fesse a régressé de 1,05 $ à 105,70 $. La découpe de l’épaule a chuté de 2 cents à 75,77 $. Celle de la côte a augmenté de 1,35 $ à 133,26 $. La découpe du jambon s’est accrue de 44 cents à 81,98 $. Enfin celle du flanc a gagné 1,33 $ à 137,80 $.

- Pour le rapport d’offre et de demande, l’USDA pense que la production de porc US 2024 est en baisse de 28,068 milliards à 27,963 milliards de lb avec des stocks de fin d’année à la baisse de 455 millions à 445 millions de lb. Dans le cas de 2025, il croit que la production pourrait augmenter de 28,520 à 28,530 milliards de lb avec des inventaires de début d’année à la baisse de 455 millions à 445 millions de tonnes.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 484,000 têtes, soit à une hausse de 4,000 têtes comparativement à la semaine précédente et à une augmentation de 1,007 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif des abattages sous inspections fédérales à 2,584 millions de têtes, ce qui représente une baisse de 2,000 têtes comparativement à la semaine précédente et une réduction de 23,584 têtes par rapport à l’an passé.

- Des analystes mentionnent que le marché du porc US est solide malgré le fait que l’indice du CME ait fini au neutre mercredi dernier. De plus, le rapport d’offre et de demande est positif : il montre notamment que l’USDA considère que les stocks de porc US 2024 et ceux de 2025 pourraient être en baisse, et ce, malgré une augmentation possible de la production de porc US 2025.

Dollar canadien