Météo US

- Après l’ouragan Helene, qui a ravagé récemment le Sud-Est US et certaines partie du sud des Grands Lacs, l’ouragan Milton devrait probablement se pointer vers le milieu de la semaine en Floride, où il devrait engendrer des vents violents, des pluies torrentielles et des inondations localisées. Mais World Weather croit que contrairement à Helene, Milton devrait être moins intense, et de fait, il pourrait se dissiper plus rapidement.

Ailleurs, dans le centre du Midwest et les Plaines US, World Weather mentionne que les conditions sèches pourraient perdurer jusqu’à la semaine prochaine.

- De son côté, le NOAA mentionnait ce matin que jusqu’à jeudi, les conditions sèches pourraient couvrir une bonne partie du Midwest et des Plaines US. En fait, il ne prévoit pas vraiment de pluies significatives à plus ou moins long terme pour la plupart des régions du Midwest et des Plaines US.

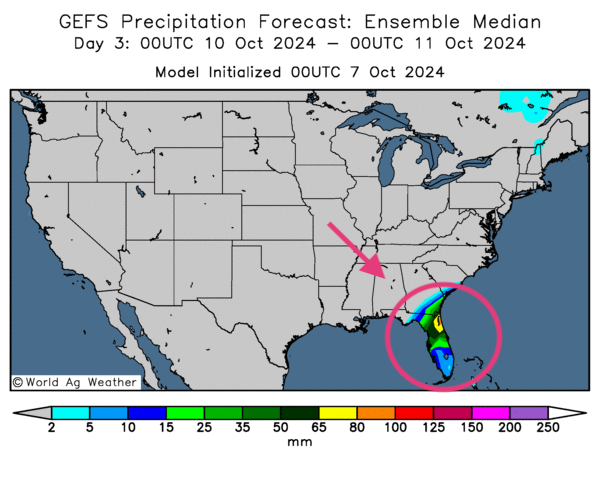

- Globalement, les conditions météo US sont correctes à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, montre que les effets de l’ouragan Milton pourraient cerner uniquement la Floride, où ils devraient menacer les plantations de citron. Ailleurs, dans le Midwest, les Plaines US et le Sud-Est US, le ciel pourrait demeurer dégagé, ce qui devrait accélérer la maturation des différentes cultures et encourager leurs récoltes.

- Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, dévoile les effets possibles de l’ouragan Milton sur la Floride. Partout ailleurs, le temps pourrait être dégagé.

Météo Amérique du Sud

- Pour les prochains jours, le temps sec dans le centre ouest et le centre sud du Brésil pourrait se résorber lentement avec des pluies qui viendront graduellement. Mais World Weather soutient qu’au final, à court et à moyen terme, les averses ne devraient pas suffire à inverser les effets des conditions sèches qui perdurent depuis un moment déjà.

En Argentine, par contre, des conditions pluvieuses et bénéfiques pourraient survenir à court et à moyen terme dans le nord et les deux tiers du pays. C’est du moins ce que prévoit World Weather.

- Globalement, les conditions météo du Brésil ne changent pas vraiment à court terme. L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique qu’un système de pluie pourrait se concentrer dans le sud et l’est, aux alentours du Rio Grande do Sul et du Paraná. Quant aux secteurs asséchés du centre du pays, ils pourraient le rester sans que des précipitations minimales puissent survenir.

- Pour l’Argentine, les conditions météo à court terme sont correctes. L’analyse des cartes de l’Argentine, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, montre que des averses favorables pourraient toucher le nord-ouest. Ailleurs, dans le centre, à l’est et dans le sud, les conditions pourraient être sèches.

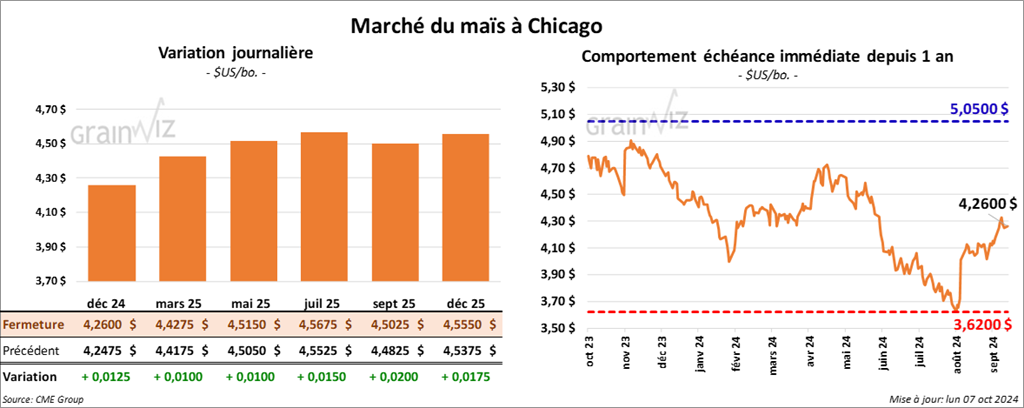

Maïs

Le contrat de maïs US déc. 24 a clôturé à 4,2600 $ (+ 1 ¼ cents). Celui mars 25 a fermé à 4,4275 $ (+ 1 cent). Celui mai 25 a terminé à 4,5150 $ (+ 1 cent).

- Durant la semaine du 3 octobre, les inspections à l’exportation de maïs US ont été de 933,274 tonnes, soit à une baisse de 18,8 % comparativement à la semaine précédente et à une hausse de 16,0 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an passé par 22,2 % à 4,273,529 tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 155,000 tonnes de maïs. Le Mexique était la destination. Les livraisons sont attendues en 2024/25.

- Dimanche, une attaque aux missiles russes a endommagé un navire civil chargé de maïs ukrainien dans le port ukrainien de Pivdennyi. Pour une 3ème fois en un mois, des tirs de missiles russes ont visé des navires civils.

- SovEcon a abaissé son estimation de la production de maïs ukrainien de 24,6 millions à 23,5 millions de tonnes.

- La semaine passée, le gouvernement brésilien avait annoncé que 6,42 millions de tonnes de maïs brésilien avaient été exportées au cours du mois dernier, ce qui était une baisse de 26,6 % comparativement à la même période l’an dernier.

- Dans son rapport sur la progression des cultures, l’USDA soutient qu’hier, 87 % des plants de maïs US étaient matures, ce qui était le même résultat que l’an passé et une hausse de 6 points par rapport à la moyenne des 5 dernières années.

Il a également noté que la récolte de maïs US était terminée à 30 %, ce qui était un retard de 1 point sur l’an passé et une avance de 3 points sur la moyenne des 5 dernières années. Les analystes s’attendaient à ce qu’elle soit finalisée à 34 %.

Quant aux conditions de culture, celles de maïs US ont été stables à 64 % dans les catégories bon/excellent, mais aussi en baisse de 24 à 23 % dans la catégorie moyen. Celles pauvre/très pauvre ont augmenté de 12 à 13 %. Les analystes anticipaient que les conditions bon/excellent seraient stables à 64 %.

- Aujourd’hui, la hausse du prix du pétrole brut (WTI) au-delà des 80 $ le baril, soutenue par la force du blé US à un certain niveau, a permis la progression des cours du maïs US. Mais des analystes ont remarqué qu’il y avait aussi une résistance à partir de la moyenne des 100 jours, indiquant une limite à la hausse.

À ceci s’ajoutait la faiblesse des inspections à l’exportation de maïs US. Les anticipations des analystes étaient entre 800,000 et 1,3 million de tonnes, ce qui signifiait que le résultat était dans la fourchette inférieure de leurs attentes.

La sécheresse au Brésil fut sans doute un facteur qui a bien contribué à la hausse, mais les possibilités de pluie dans certaines régions de l’Argentine ont agi comme un frein à cette progression.

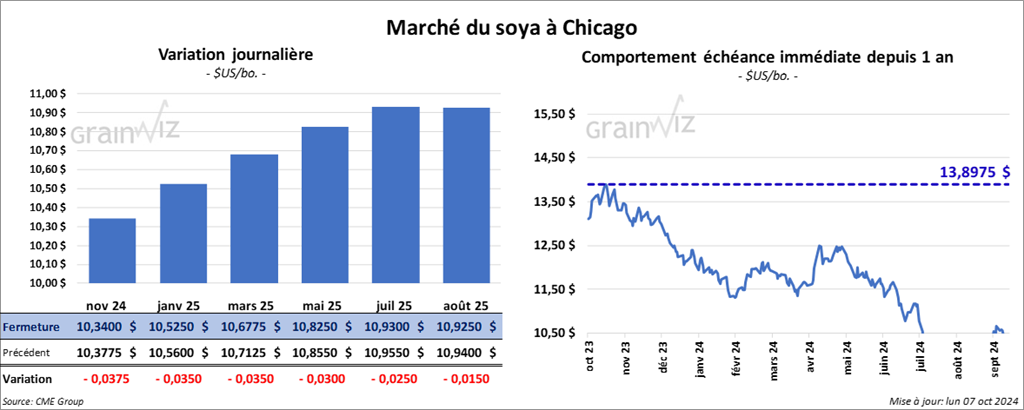

Soya

Soya

Le contrat de soya US, nov. 24 a clôturé à 10,3400 $ (- 3 ¾ cents). Celui janv. 25 a fermé à 10,5250 $ (- 3 ½ cents). Celui mars 25 a terminé à 10,6775 $ (- 3 ½ cents). Quant au tourteau de soya US, le contrat oct. 24 a fini à 324,80 $/tonne (- 5,70 $/tonne). Celui déc. 24 a clôturé à 324,00 $/tonne (- 6,50 $/tonne). Celui janv. 25 a fermé à 323,30 $/tonne (- 5,30 $/tonne). Du côté de l’huile de soya US, le contrat oct. 24 a terminé à 44,56 $ (+ 52 points). Celui déc. 24 a fini à 44,57 $ (+ 60 points).

- Les inspections à l’exportation de soya US ont été de 1,431,345 tonnes, ce qui était une hausse notable comparativement à la semaine précédente et une augmentation de 1,9 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 1,0 % à 3,360,626 tonnes.

- D’après AgRural, jeudi dernier, les semis de soya brésilien étaient complétés à 4,5 %, alors qu’ils l’étaient à 10 % l’an passé à la même période. Dans le Mato Grosso, le plus grand État producteur de soya du Brésil, les semis étaient les plus lents depuis 2015/16. Les sols y étaient trop secs. L’IMEA, l’organisme du Mato Grosso, précise que dans tout l’État, les ensemencements étaient terminés à 2,1 %, un retard considérable comparativement aux 14 % de complétés l’an passé à la même période.

- Contrairement à AgRural, Safras & Mercado estime que les ensemencements de soya brésilien étaient terminés à 4,1%.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 172,500 tonnes de soya US. Les destinations étaient inconnues et les livraisons attendues pour 2024/25.

- Pour le rapport sur la progression des cultures, l’USDA a estimé qu’hier, 90 % des plants de soya US avaient atteint le stade de la perte des feuilles, ce qui était un retard de 1 point sur l’an passé et une avance de 5 points sur la moyenne des 5 dernières années.

- Pour la récolte de soya US, l’USDA mentionne qu’elle était achevée à 47 % ce qui était une avance de 10 points sur l’an passé et une progression de 13 points sur la moyenne des 5 dernières années. Les analystes projetaient un résultat à 44 %.

- Quant aux conditions de culture, dans le cas du soya US, l’USDA estime qu’hier, elles avaient reculé de 64 à 63 % dans les catégories bon/excellent Elles avaient aussi augmenté de 25 à 26 % dans la catégorie moyen. Enfin, elles étaient stables à 11 % dans les catégories pauvre/très pauvre. Les analystes croyaient que les conditions de culture du soya US avaient reculé à 63 % dans les catégories bon/excellent.

- Dans la journée, la chute des cours du soya US et de ses dérivées devait beaucoup à des ajustements techniques.

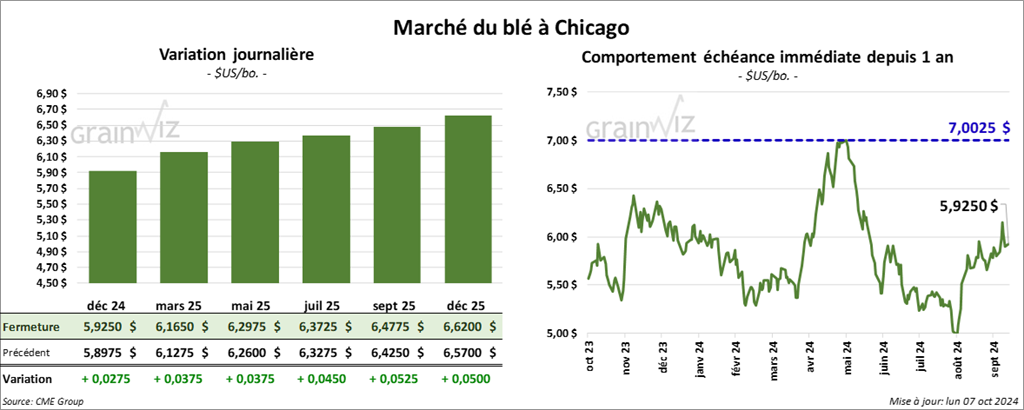

Blé

À Chicago, le contrat déc. 24 a clôturé à 5,9250 $ (+ 2 ¾ cents). Celui mars 25 a fermé à 6,1650 $ (+ 3 ¾ cents). Celui mai 25 a terminé à 6,2975 $ (+ 3 ¾ cents). À Kansas, le contrat de blé dur rouge déc. 24 a fini à 6,0320 $ (+ 5 ¼ cents). Celui mars 25 a clôturé à 6,6200 $ (+ 5 ½ cents). Celui mai 25 a fermé à 6,3020 $ (+ 5 ¼ cents). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 6,4425 $ (+ 5 ¾ cents). Celui mars 25 a fini à 6,6550 $ (+ 5 ½ cents). Celui mai 25 a clôturé à 6,7770 $ (+ 5 ¼ cents).

- Les inspections à l’exportation de blé US ont été de 363,460 tonnes, une baisse de 34,0 % comparativement à la semaine précédente et à une hausse de 18,8 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de blé US était supérieur à celui de l’an dernier par 34,6 % à 8,612,111 tonnes.

- L’agence médiatique RIA soutient que les attaques des Ukrainiens et la mauvaise météo ont largement touché les récoltes russes.

- Le NOAA estime que les conditions météo dans le sud de la Russie et l’est de l’Ukraine sont toujours difficiles avec un temps excessivement sec. Ailleurs, par contre, les averses y seraient plus abondantes et bénéfiques.

- La semaine passée, les Égyptiens auraient acheté 3,18 millions de tonnes de blé. Mais le conflit au Moyen-Orient aurait limité leurs achats. Depuis les 9 derniers mois de 2024, les Égyptiens ont ainsi importé 11,57 millions de tonnes de blé. L’Égypte est la 1ère importatrice mondiale de blé.

- Les autorités ukrainiennes mentionnent que depuis le 1er juillet dernier, les Ukrainiens auraient exporté 11,2 millions de tonnes de grain, ce qui était une augmentation comparativement aux 7,2 millions de tonnes de l’an passé.

- Reuters a rapporté qu’à l’aide d’appels d’offres, l’Arabie Saoudite a acheté 307,000 tonnes de blé fourragé. Les livraisons sont prévues entre décembre et janvier prochains.

- La firme russe SovEcon croit que la Russie a exporté 5,0 millions de tonnes de blé au cours du mois dernier, ce qui serait une augmentation de 12,3 % comparativement au mois précédent.

- Concernant le rapport sur la progression des cultures, l’USDA estime qu’hier, les semis de blé d’hiver US étaient terminés à 51 %, ce qui était un retard de 1 point sur l’an passé et un retard de 1 point sur la moyenne des 5 dernières années. Les analystes s’attendaient à ce qu’ils soient complétés à 54 %.

Il a également noté que 25 % des plants avaient émergé, soit à des résultats stables comparativement à l’an passé et à la moyenne des 5 dernières années.

Par ailleurs, dans son rapport, l’USDA soutient également que l’humidité des sols s’est dégradée de 52 à 48 % dans les catégories favorable/surplus. Celles déficiente/très déficiente ont augmenté de 48 à 52 %.

- La hausse des cours du blé enregistrée aujourd’hui s’explique en bonne partie par l’escalade de la violence dans les conflits au Moyen-Orient et en mer Noire. Encouragés aussi par l’augmentation consécutive du prix du pétrole brut (WTI) et par la faiblesse du dollar US, les spéculateurs actifs dans le blé US auraient ainsi fait des achats techniques.

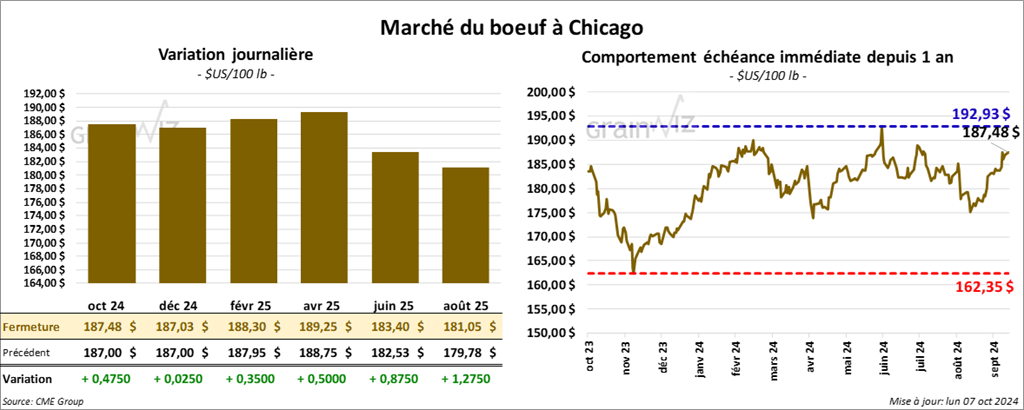

Bœuf

Le contrat de bœuf US oct. 24 a clôturé à 187,48 $ (+ 48 cents). Celui déc. 24 a fermé à 187,03 $ (+ 3 cents). Celui févr. 25 a terminé à 188,30 $ (+ 35 cents). Quant au veau US, le contrat oct. 24 a fini à 248,85 $ (- 8 cents). Celui nov. 24 a clôturé à 249,15 $ (- 1 cent). Celui janv. 25 a fermé à 246,18 $ (+ 1,80 $).

- Le 4 octobre dernier, le CME Feeder Cattle Index était en hausse de 70 cents à 247,48 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est élargi à 16,60 $. La découpe «Choice» a gagné 3,35 $ à 305,93 $. Celle «Select» a pris 1,72 $ à 289,33 $.

- L’USDA a évalué les abattages sous inspections fédérales à 110,000 têtes, ce qui correspond à une baisse de 9,000 têtes par rapport à la semaine précédente et à une réduction de 12,196 têtes par rapport à l’an dernier.

- Malgré la performance de la journée, des analystes estiment que le secteur du bœuf US a observé une certaine pause. Ils ajoutent que la demande pour le bœuf US reste élevée, du moins pour le moment. L’approche de la Thanksgiving vers la fin du mois prochain devrait l’atténuer graduellement au profit du porc et de la dinde.

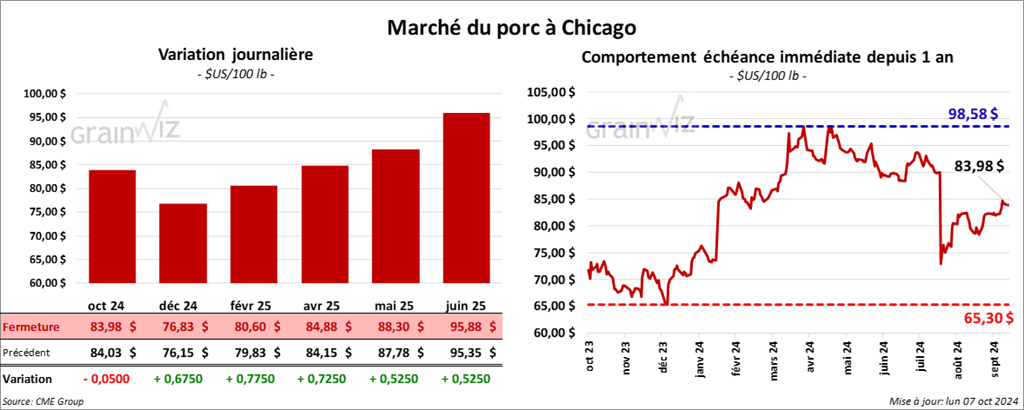

Porc

Le contrat de porc US oct. 24 a clôturé à 83,98 $ (- 5 cents). Celui déc. 24 a fermé à 76,83 $ (+ 68 cents). Celui févr. 25 a terminé à 80,60 $ (+ 78 cents).

- Le 3 octobre dernier, le CME Lean Hog Index était en baisse de 7 cents à 84,83 $.

- Sur la semaine passée, le CME Fresh Bacon Index avait augmenté de 5,03 $ à 169,90 $.

- Cet après-midi, le prix moyen au comptant de la carcasse s’est accru de 1,79 $ à 76,68 $. Quant à celui pour le vivant, il s’affichait à 59,23 $.

- La valeur moyenne des découpes a gagné 1,74 $ à 96,05 $. La découpe de la longe a augmenté de 1,76 $ à 92,70 $. Celle de la fesse a pris 2,28 $ à 104,43 $. La découpe de l’épaule s’est accrue de 3,59 $ à 80,85 $. Celle de la côte a perdu 54 cents à 130,80 $. La découpe du jambon a baissé de 55 cents à 84,02 $. Enfin, celle du flanc a progressé de 1,55 $ à 135,41 $.

- L’USDA a évalué les abattages sous inspections fédérales à 488,000 têtes, soit à une hausse de 3,000 têtes comparativement à la semaine précédente et à une augmentation de 6,606 têtes par rapport à l’an dernier.

- La journée dans le porc US a été marquée par des ajustements techniques, qui se sont fait surtout à la hausse. À noter que la baisse du CME Lean Hog au 3 octobre dernier marquait la fin de hausses qui se sont poursuivies 3 jours d’affilée.

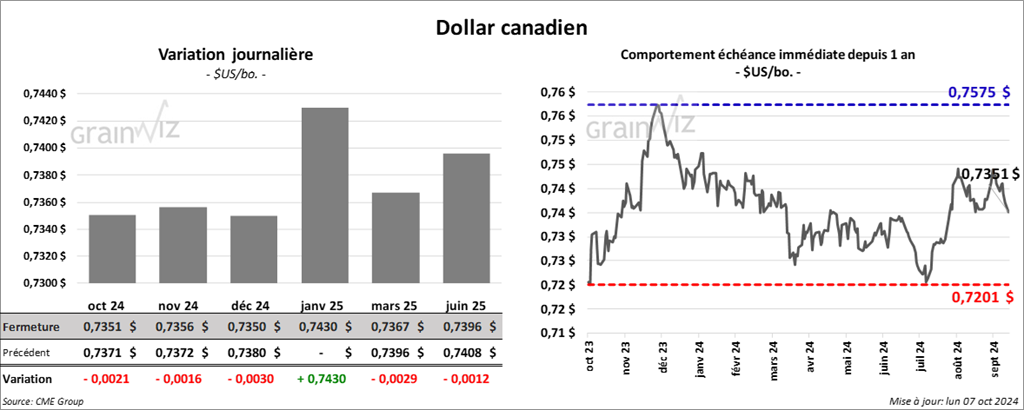

Dollar canadien

Dollar canadien