Météo Amérique du Sud

- À court ou même à plus long terme, World Weather ne prévoit toujours pas de précipitations significatives pour le centre ouest et le centre sud du Brésil. Par conséquent, les semis dans ces secteurs accuseront probablement des retards. L’organisme précise toutefois que quelques précipitations dans ces régions pourraient avoir lieu dans le courant de la semaine prochaine.

Météo US

- Le NOAA soutient que les conditions sèches pourraient persister encore à court et à moyen terme dans l’ouest et le centre du Midwest. Il anticipe par contre des précipitations pour l’est du Midwest. Mais essentiellement, il estime que le temps dans le Midwest restera propice aux récoltes rapides. Quant aux Plaines US, dans la totalité des régions, les conditions sèches pourraient perdurer encore un moment.

- Globalement, les conditions météo US sont correctes, à court terme du moins. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, révèle qu’au cours de cette période, le temps sec pourrait perdurer dans tout le Midwest et les Plaines US. Ces conditions pourraient être favorables pour les travaux de récolte, qui devraient se faire à un rythme rapide.

- Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, montre des possibilités de ciel dégagé à l’ensemble des Plaines US et du Midwest (voir les zones grises).

Maïs US

Le contrat de maïs US déc. 24 a clôturé à 4,2900 $ (+ 4 ¼ cents). Celui mars 25 a fermé à 4.4650 $ (+ 5 ¼ cents). Celui mai 25 a terminé à 4,5575 $ (+ 5 cents).

- La grève des travailleurs portuaires de la côte est US et du golfe du Mexique a débuté. 36 ports US sont ainsi touchés. Cette grève est la plus grosse des 50 dernières années. Les discussions entre l’Alliance maritime US et les différents syndicats sont toujours en cours. Pour l’instant le président Biden ne prévoit pas d’intervenir; il n’y voit pas de menace pour la sécurité nationale. Une firme de recherche a calculé qu’une semaine de grève pourrait engendrer des pertes de 2,1 milliards de dollars US.

La semaine passée, le secrétaire à l’Agriculture US, Tom Vilsack, mentionnait que les effets d’une grève des débardeurs sur l’agriculture US devraient se faire sentir surtout dans les importations. Il a également déclaré que les exportations de grain US ne devraient pas en être affectées, mais que celles de viande apprêtée, surtout celles de volaille, pourraient être impactées.

- La compagnie ferroviaire BNSF devrait reprendre bientôt les exportations de grain US vers le Mexique. Récemment, elle avait suspendu ses livraisons en raison de l’incapacité de Ferronex, une compagnie ferroviaire mexicaine majeure, à répondre à la demande.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 195,000 tonnes de maïs US. Les destinations étaient inconnues et les livraisons attendues en 2024/25.

- Dans son rapport hebdomadaire, Michael Cordonnier de Soybean & Corn Advisor a laissé inchangées ses estimations des rendements et de production de maïs US à respectivement 182,5 bu/acre et 15,09 milliards de boisseaux.

- L’agence européenne MARS anticipe une récolte de maïs russe à 13,8 millions de tonnes, une baisse de 24 % comparativement à l’an passé. Les différents problèmes météo auraient posé problème.

- La Commission européenne soutient que depuis le début de 2024/25 jusqu’au 29 septembre dernier, l’UE a importé 5,17 millions de tonnes de soya, ce qui correspondait à une augmentation annuelle de 13 %.

- Au Brésil, l’Anec estime qu’au mois dernier, le Brésil a exporté 6,68 millions de tonnes de maïs, soit un résultat stable comparativement à sa dernière anticipation.

- Le rapport mensuel de transformation et de sous-produits des grains US a été présenté aujourd’hui. Au mois d’août dernier, 472,697 millions de boisseaux de maïs ont été transformés en éthanol US, ce qui était une augmentation de 7 % par rapport à l’an dernier. Les analystes s’attendaient à une hausse moins élevée à 469,0 millions de boisseaux.

- La journée dans le maïs US a été marquée par des achats techniques effectués par des spéculateurs qui avaient les yeux rivés sur les graphiques à court terme.

La session a également été influencée par l’attaque aux missiles lancés par l’Iran contre Israël. Cette escalade dans le conflit a poussé les prix du pétrole brut (WTI) à la hausse. La performance de ce dernier a certainement fourni un support aux prix du grain.

Soya

Soya

Le contrat de soya US nov. 24 a clôturé à 10,5725 $ (+ ¼ cents). Celui janv. 25 a fermé à 10,7550 $ (+ ¼ cent). Celui mars 25 a terminé à 10,8950 $ (+ 1 cent). Quant au tourteau de soya US, le contrat oct. 24 a fini à 350,00 $/tonne (+ 7,00 $/tonne). Celui déc. 24 a clôturé à 347,50 $/tonne (+ 5,90 $/tonne). Celui janv. 25 a fermé à 345,20 $/tonne (+ 3,30 $/tonne). Du côté de l’huile de soya US, le contrat oct. 24 a terminé à 42,91 $ (- 60 points). Celui déc. 24 a fini è 42,91 $ (- 40 points).

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 120,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons prévues en 2024/25.

- Michael Cordonnier a abaissé son estimation des rendements de soya US de 0,5 bu/acre à 51,5 bu/acre. Il estime que la sécheresse persistante dans le centre et l’ouest du Midwest, couplée aux effets de l’ouragan Helene, ont probablement causé des dommages aux cultures de soya US qui se trouvent dans ces régions. Par conséquent, il a réduit son évaluation de la production de soya US à 4,44 milliards de boisseaux.

- Au Brésil, AgRural pense que les semis de soya brésilien sont terminés à 2 %, ce qui est un gros retard comparativement aux 5,2 % de l’an dernier.

- Toujours au Brésil, l’Anec croit que 5,54 millions de tonnes de soya brésilien ont été exportées le mois dernier, une légère baisse par rapport à sa dernière anticipation.

- Le rapport mensuel Fats & Oils a été publié aujourd’hui. L’USDA estime que 168 millions de boisseaux de soya US ont été triturés au cours du mois d’août dernier, soit à une baisse de 0,6 % comparativement à la même période l’an dernier. Les analystes anticipaient une baisse plus prononcée à 1,0 %.

Il a également noté que vers la fin du mois d’août dernier, les stocks d’huile de soya US avaient été de 1,208 milliard de lb, une baisse de 10,8 % par rapport à l’an passé.

- Comme le secteur du maïs US, celui du soya US et ses dérivés doivent leurs performances à des mouvements techniques employés par les spéculateurs. L’escalade de la violence entre l’Iran et Israël aurait également donné un support au contrat du soya US et de ses dérivés.

Les retards dans les semis de soya brésilien ont aussi apporté un support aux différents secteurs.

Blé

À Chicago, le contrat de blé déc. 24 a clôturé à 5,9900 $ (+ 15 cents). Celui mars 25 a fermé à 6,1950 $ (+ 15 ¼ cents). Celui mai 25 a terminé à 6,3125 $ (+ 15 ½ cents). À Kansas, le contrat de blé dur rouge déc. 24 a fini à 5,9820 $ (+ 10 ½ cents). Celui mars 25 a clôturé à 6,1340 $ (+ 15 ¼ cents). Celui mai 25 a fermé à 6,2340 $ (+ 16 cents). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 6,3475 $ (+ 13 cents). Celui mars 25 a fini à 6,5625 $ (+ 13 cents). Celui mai 25 a clôturé à 6,6650 $ (+ 13 cents).

- Jusqu’à la semaine prochaine, les météorologues de World Weather ne prévoient toujours pas de précipitations pour le sud de la Russie et certaines régions de l’Ukraine. La plupart de ces seceteurs ont maintenant des sols particulièrement arides.

- La UAS mentionne que les exportations de grain ukrainien ont chuté de 16 % en août dernier. Les agriculteurs étaient hésitants à vendre à bas prix.

- Les récentes pluies dans l’est du Midwest ont permis au niveau d’eau du Mississippi à Memphis, au Tennessee, d’augmenter. Des météorologues mentionnent même qu’il pourrait s’accroitre de 4 pieds additionnels au cours des prochains jours. Récemment, la circulation fluviale était limitée en raison de la sécheresse qui avait drastiquement réduit le niveau d’eau du fleuve.

- L’agence MARS estime la production de blé russe à la baisse de 11 % comparativement à l’an passé à 82,9 millions de tonnes. Normalement, les Russes peuvent produire environ 90 millions de tonnes de blé, mais les différents problèmes météo, c’est-à-dire les excès de pluie dans le centre et la sécheresse persistante dans le sud du pays, rendent compliquées les processus de culture à plusieurs endroits.

- Dans un appel d’offres, la Thaïlande recherche 180,000 tonnes de blé fourragé.

- La Commission européenne avance que depuis le début de 2024/25 jusqu’au 29 septembre dernier, l’UE a exporté 6,14 millions de tonnes de blé tendre, soit une baisse de 26 % par rapport à l’an dernier.

- La journée dans le blé s’est concentrée sur 2 éléments: la baisse de l’offre mondiale de blé causée essentiellement par les revers météo (Russie, Ukraine, Argentine et Europe) et, ensuite, par le conflit Israël/Iran qui a pris une autre tournure.

Bœuf

Bœuf

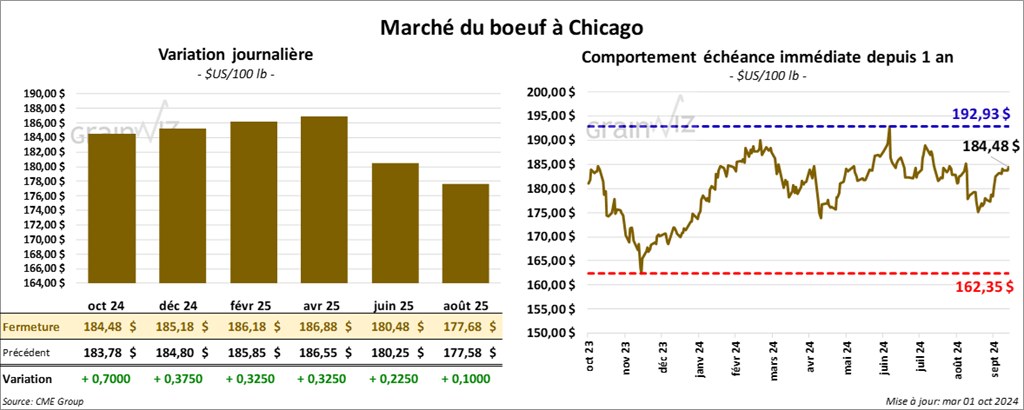

Le contrat de bœuf US oct. 24 a clôturé à 184,48 $ (+ 70 cents). Celui déc. 24 a fermé à 185,18 $ (+ 38 cents). Celui févr. 25 a terminé à 186,18 $ (+ 33 cents). Quant au veau US, le contrat oct. 24 a fini à 246,15 $ (- 5 cents). Celui nov. 24 a clôturé à 244,68 $ (- 23 cents). Celui janv. 25 a fermé à 238,45 $ (- 33 cents).

- Le 30 septembre dernier, le CME Feeder Cattle Index était en hausse de 19 cents à 247,43 $.

- Cet après-midi, la valeur du surgelé a progressé avec un écart Ch/Se qui s’est élargi à 14,87 $. La découpe «Choice» a augmenté de 2,09 $ à 300,17 $. Celle «Select» a gagné 77 cents à 285,30 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 124,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une hausse de 111 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 243,000 têtes, ce qui correspond au même résultat que la semaine précédente et à une baisse de 4,014 têtes par rapport à l’an passé.

- La demande au comptant pour le bœuf de boucherie US reste de ferme, ce qui a d’ailleurs influencé le secteur à poursuivre la journée généralement à la hausse. Mais comme le soulignent des analystes, il est possible que la demande des consommateurs s’estompe graduellement lors des prochains jours, voire des prochaines semaines. C’est que depuis un certain temps, comme la semaine dernière, les achats des abattoirs ont été plus élevés afin de répondre à la demande.

Porc

Le contrat de porc US oct. 24 a clôturé à 83,50 $ (+ 1,25 $). Celui déc. 24 a fermé à 74,60 $ (+ 1,33 $). Celui févr. 25 a terminé à 78,58 $ (+ 1,20 $).

- Le 27 septembre dernier, le CME Lean Hog Index était en baisse de 2 cents à 84,01 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 1,11 $ à 77,79 $. Quant à celui pour le vivant, il a fait l’inverse en reculant de 1,98 $ à 55,75 $.

- La valeur moyenne des découpes a pris 47 cents à 96,31 $. La découpe de la longe a reculé de 96 cents à 92,71 $. Celle de la fesse s’est accrue de 56 cents à 105,45 $. La découpe de l’épaule a chuté de 13 cents à 79,53 $. Celle de la côte a baissé de 2,73 $ à 131,17 $. La découpe du jambon a gagné 1,49 $ à 85,68 $. Enfin, celle du flanc a augmenté de 2,76 $ à 136,47 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 486,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une hausse de 2,579 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 971,000 têtes, ce qui représente une augmentation de 5,000 têtes comparativement à la semaine précédente et une hausse de 285 têtes par rapport à l’an passé.

- Dans le porc US, la journée s’est déroulée avec achats techniques donnant suite à la récente consolidation. Mais comme le soulignent des analystes, le mois d’octobre présente généralement une augmentation de la demande pour le porc US. Techniquement, donc, il est possible que les transactions au comptant augmentent lors des prochaines sessions, ce qui devrait probablement engager une hausse des prix des contrats.