Météo US

- Ce matin, le NOAA mentionnait que l’ouragan Helene devait toucher terre en Floride au cours des 24 prochaines heures. Des pluies torrentielles étaient attendues pour la Floride, la Géorgie, le Tennessee, le Kentucky, les Carolines et certaines parties de l’Illinois, de l’Indiana et de l’Ohio. Il ajoutait que les restes de l’ouragan pourraient persister dans le Midwest et le Sud-Est US jusqu’au début de la semaine prochaine. À plus long terme, entre les 8 et 14 prochains jours, l’organisme anticipe toutefois des précipitations inférieures à la normale pour plusieurs régions du Midwest et des Plaines US.

- De son côté, et toujours ce matin, World Weather s’attendait à ce que ce soir, l’ouragan Helene touche terre dans l’extrême ouest de la Floride. L’organisme mentionne que des averses et des vents pourraient affecter plusieurs parties du Sud-Est US. Aux premières heures de la journée, l’ouragan était de catégorie 3. Par la suite, dans la journée, des météorologues mentionnaient que l’ouragan pourrait augmenter d’intensité pour atteindre la catégorie 4.

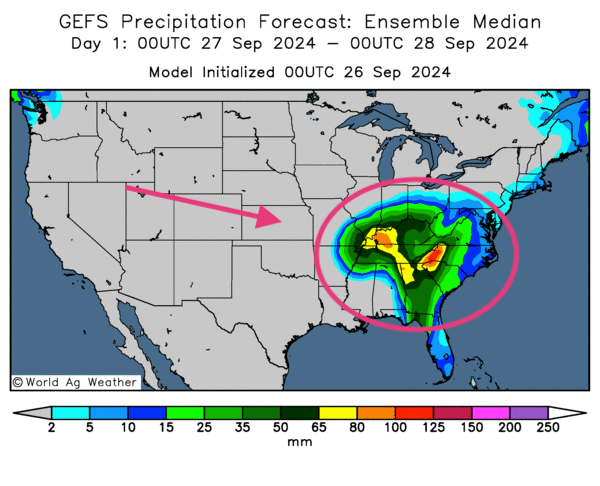

- Globalement, les conditions météo US sont à surveiller. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, montre clairement les effets de l’ouragan qui devrait passer par la Floride pour remonter jusqu’aux Grands Lacs. Elle révèle aussi que les restes pourraient se dissiper rapidement et que le nord et l’ouest du Midwest ainsi que la totalité des Plaines US pourraient être exempts de précipitations.

- Cette carte US, fournie par World Ag Weather et dessinée pour la journée de demain, montre que plusieurs zones du bas Midwest et du Sud-Est US pourraient être affectées par des pluies torrentielles (voir notamment les taches jaunes et rouges).

Maïs

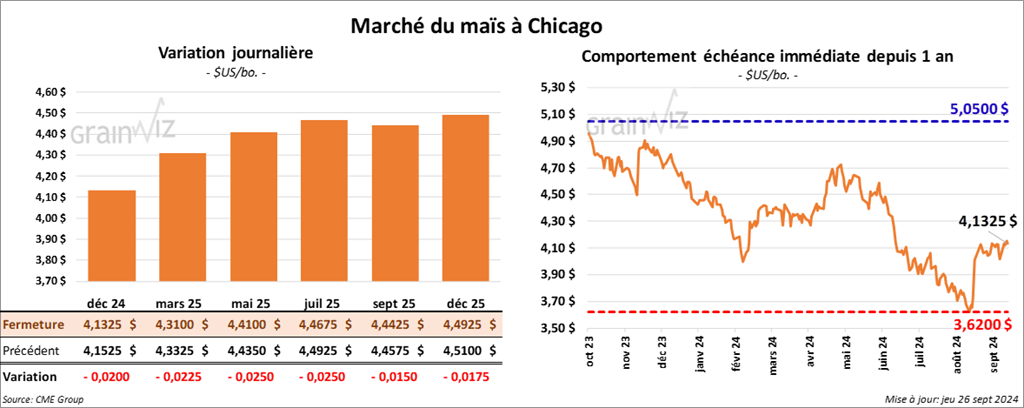

Le contrat de maïs US déc. 24 a clôturé à 4,1325 $ (- 2 cents). Celui mars 25 a fermé à 4,3100 $ (- 2 ¼ cents). Celui mai 25 a terminé à 4,4100 $ (- 2 ½ cents).

- Au cours de la semaine du 19 septembre dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 535,100 tonnes. La Colombie et le Mexique ont été les principaux acheteurs.

Les attentes des analystes pour les ventes à l’exportation de maïs US combinées 2024/25 et 2025/26 étaient entre 600,000 et 1,3 million de tonnes.

- Les pluies abondantes attendues prochainement devraient aider à augmenter le niveau d’eau déficitaire dans le bas du fleuve Mississippi. Toutefois, le temps sec qui viendra par la suite pourrait en éliminer les gains.

- Aux États-Unis, BNSF Railway et Pacific Railroad ont suspendu leur transport de grain vers le Mexique en raison de l’incapacité de Ferronex, un consortium ferroviaire mexicain majeur, à gérer la demande croissante de transport. Les embargos multiples au Mexique ont occasionné des retards. Le Mexique est l’un des plus gros importateurs de produits agricoles US.

- Le rapport de l’US Drought Monitor montre que mardi dernier, la situation du maïs US s’était améliorée par la baisse de 26 à 25 % des cultures situées en zone de sécheresse.

- Dans le maïs US, la journée a apparemment été marquée par des ajustements techniques. La faiblesse des ventes à l’exportation de la semaine dernière a également forcé la baisse des contrats.

De plus, la cessation du transport ferroviaire du grain US vers le Mexique a été un facteur négatif important qui suggère que des cargaisons de grain US pourraient être bloquées. Il s'agit donc d'un aspect négatif.

En général, l’ouragan Helen aura tout de même servi de support au prix du grain. Les pluies abondantes, les vents violents et les inondations pourraient éventuellement causer des dommages dans les champs du bas Midwest et du Sud-Est US.

Soya

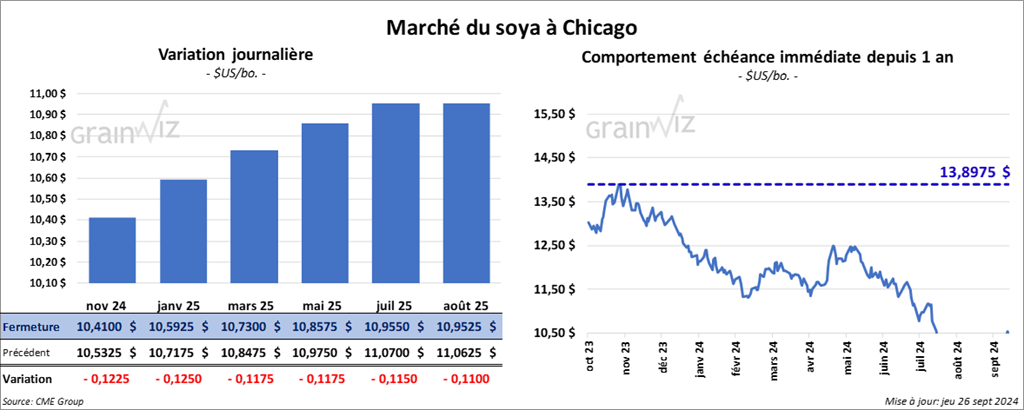

Le contrat de soya US nov. 24 a clôturé à 10,4100 $ (- 12 ¼ cents). Celui janv. 25 a fermé à 10,5925 $ (- 12 ½ cents). Celui mars 25 a terminé à 10,7300 $ (- 11 ¾ cents) Quant au tourteau de soya US, le contrat oct. 24 a fini à 324,20 $/tonne (- 1,90 $/tonne). Celui déc. 24 a clôturé à 326,80 $/tonne (- 1,40 $/tonne). Celui janv. 25 a fermé à 328,10 $/tonne (- 1,20 $/tonne). Du côté de l’huile de soya US, le contrat oct. 24 a terminé à 42,92 $ (- 146 points). Celui déc. 24 a fini à 42,90 $ (- 125 points).

- Les ventes nettes à l’exportation de soya US 2024/25 ont été de 1,574,700 tonnes. La Chine et les destinations inconnues ont été les principales acheteuses.

Les prévisions des analystes pour les ventes à l’exportation de soya US étaient entre 900,000 et 2,0 millions de tonnes.

- Dans le cas du tourteau de soya US, les ventes nettes à l’exportation de 2023/24 ont été de -7,900 tonnes. La République dominicaine et le Honduras ont été les principaux acheteurs. Pour 2024/25, les ventes nettes ont été de 279,900 tonnes. Les Philippines et le Costa Rica ont été les plus gros acheteurs.

- Les anticipations des analystes pour les ventes à l’exportation de tourteau de soya US étaient entre 50,000 et 550,000 tonnes.

- Quant à l’huile de soya US, les ventes nettes à l’exportation de 2023/24 ont été de 900 tonnes, ce qui était une baisse de 98 % comparativement à la semaine précédente et une réduction de 92 % par rapport à l’an passé.

Pour 2025/26, les ventes nettes à l’exportation d’huile de soya US ont été de 3,500 tonnes. La République dominicaine et le Honduras ont été les plus gros acheteurs.

Les attentes des analystes pour les ventes à l’exportation d’huile de soya US étaient de plus de 26,000 tonnes.

- Le trafic fluvial dans le Rio Madeira, un cours d’eau important du nord du Brésil et affluent de l’Amazone, est à l’arrêt en raison du niveau d’eau trop bas par endroit. Par contre, les retards dans le transport du grain devraient être minimes puisque les cargaisons des récoltes ont presque toutes été expédiées.

- La National Grain and Feed Association (US) a demandé au président Biden d’intervenir dans le conflit opposant les débardeurs aux employeurs des ports de la côte est et du golfe du Mexique. Elle juge que la grève a des répercussions économiques trop sévères.

- LESG projette une production de soya brésilien 2024/25 à 165 millions de tonnes, soit à une augmentation annuelle de 7,8 %.

- En Argentine, le Buenos Aires Grain Exchange anticipe une production de soya argentin à 52 millions de tonnes.

- Pour mardi dernier, l’US Drougt Monitor mentionne que les cultures de soya US en zone de sécheresse sont passées de 33 à 30 %.

- Dans le secteur du soya US et de ses dérivés, la journée a été marquée par des facteurs d’ajustements techniques.

Par ailleurs, des éléments suggèrent que certaines conditions sont toujours haussières comme l’arrêt de la circulation fluviale dans le Rio Madeira au Brésil, une artère importante pour la circulation du grain à travers le Mato Grosso, 1er État producteur de soya brésilien.

Bien que normalement la saison des semis de soya brésilien se fait entre le 10 octobre et le 25 novembre, les agriculteurs du centre ouest et du centre sud du Brésil restent inquiets avec la sécheresse persistante.

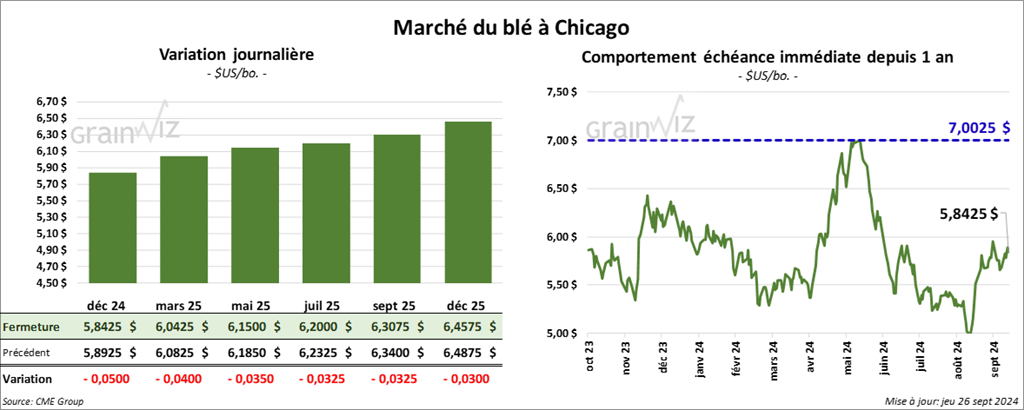

Blé

À Chicago, le contrat de blé déc. 24 a clôturé à 5,8425 $ (- 5 cents). Celui mars 25 a fermé à 6,0425 $ (- 4 cents). Celui mai 25 a terminé à 6,1500 $ (- 3 ½ cents). À Kansas, le contrat de blé dur rouge déc. 24 a fini à 5,7900 $ (- 2 cents). Celui mars 25 a clôturé à 5,9360 $ (- 1 ½ cents). Celui mai 25 a fermé à 6,0260 $ (- 1 cent). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 6,1150 $ (- 5 ½ cents). Celui mars 25 a fini à 6,3350 $ (- 5 cents). Celui mai 25 a clôturé à 6,4500 $ (- 4 ¾ cents).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 158,900 tonnes, soit à un creux de l’année commerciale, une baisse de 36 % comparativement à la semaine précédente et une réduction de 60 % par rapport à la moyenne des 4 dernières semaines. Le Chili et les Philippines ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de blé US ont été de 10,000 tonnes. Le Pérou a été l’acheteur.

Les prévisions pour les ventes à l’exportation de blé US étaient entre 200,000 et 650,000 tonnes.

- En Russie IKAR a abaissé son estimation de la production de blé russe de 82,2 millions à 81,8 millions de tonnes. Dans le sud de la Russie, le temps sec persisterait depuis au moins 2 mois.

- Toujours en Russie, les autorités souhaitent augmenter de 50 % les exportations de produits agricoles à partir de la mer Baltique. Cette hausse devrait se faire d’ici 2030.

- En Australie, le gel récent a probablement endommagé 10 % de la production de blé. Des températures aussi basses que -2 degrés Celsius ont touché le sud-est de l’Australie où elles ont menacé les cultures de blé. Ce calvaire s’ajoute aux problèmes de sécheresse dans l’ouest du pays.

- L’US Drougt Monitor mentionne que mardi dernier, les cultures de blé d’hiver US en zone de sécheresse sont passées de 58 à 50 %.

- Dans le blé, la journée a été celle des ajustements techniques sans doute encouragés par la chute des cours du maïs US et du soya US. Malgré tout, la faiblesse du dollar US aura quand même fourni un support au blé.

Mais la baisse du pourcentage des cultures de blé d’hiver US qui se trouvent en zone de sécheresse a probablement agi comme un facteur négatif. Tout comme les ventes nettes à l’exportation de blé qui ont été inférieures aux attentes.

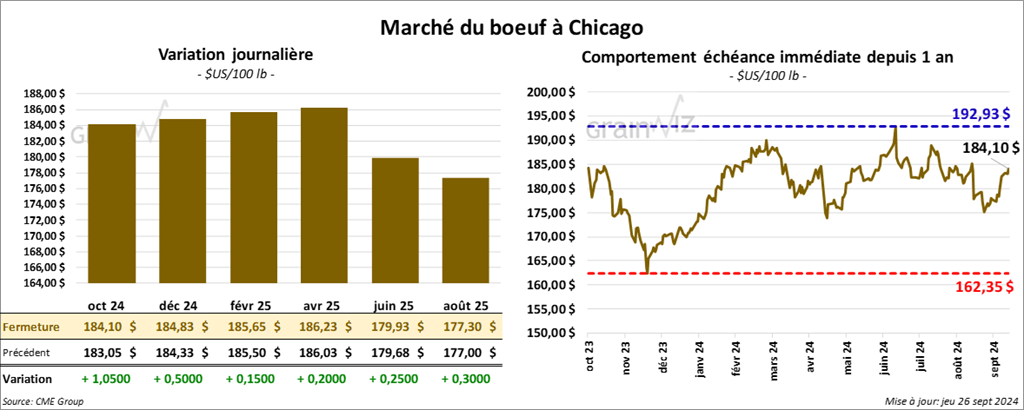

Bœuf

Le contrat de bœuf US oct. 24 a clôturé à 184,10 $ (+ 1,05 $). Celui déc. 24 a fermé à 184,83 $ (+ 50 cents). Celui févr. 25 a terminé à 185,65 $ (+ 15 cents). Quant au veau US, le contrat oct. 24 a fini à 245,93 $ (+ 90 cents). Celui nov. 24 a clôturé à 244,97 $ (+ 93 cents). Celui janv. 25 a fermé à 238,75 $ (+ 23 cents).

- Le 25 septembre dernier, le CME Feeder Cattle Index était en baisse de 10 cents à 244,20 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US) a vendu 550 têtes (342 génisses et. 208 bouvillons) des 1,100 têtes offertes à son encan en ligne US. Tous les lots en vente concernaient le Texas, l’Oklahoma et le Nouveau-Mexique. Les prix de réserve étaient de 184,00 $. Les offres les plus élevées variaient entre 0,00 et 182,00 $.

- Pour le Canada, le Fed Cattle Exchange n’a pas réussi à vendre les 2,046 têtes offertes à son encan en ligne canadien. Tous les lots en vente concernaient l’Alberta. Les prix de réserve étaient de 406,00 $CAN. Les offres les plus élevées variaient entre 0,00 et 401,00 $.

- Cet après-midi, la valeur du surgelé a reculé avec un écart Ch/Se qui s’est rétréci à 14,00 $. La découpe «Choice» a chuté de 1,80 $ à 296,37 $. Celle «Select» a baissé de 91 cents à 282,37 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 10,100 tonnes, ce qui était une baisse de 35 % comparativement à la semaine précédente et une réduction de 34 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Japon ont été les principaux acheteurs.

Pour 2025, les ventes nettes à l’exportation de bœuf US ont été de 100 tonnes. Le Japon a été l’acheteur.

- Pour aujourd’hui seulement, l’USDA a évalué le cumulatif hebdomadaire des abattages sous inspections fédérales à 124,000 têtes, soit à une hausse de 2,000 têtes comparativement à la semaine précédente et à une baisse de 119 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 487,000 têtes, ce qui correspond à une baisse de 6,000 têtes comparativement à la semaine précédente et à une réduction de 17,007 têtes par rapport à l’an dernier.

- Des facteurs haussiers surtout liés à l’analyse technique ont poussé les contrats de bœuf US à la hausse dans le courant de la journée.

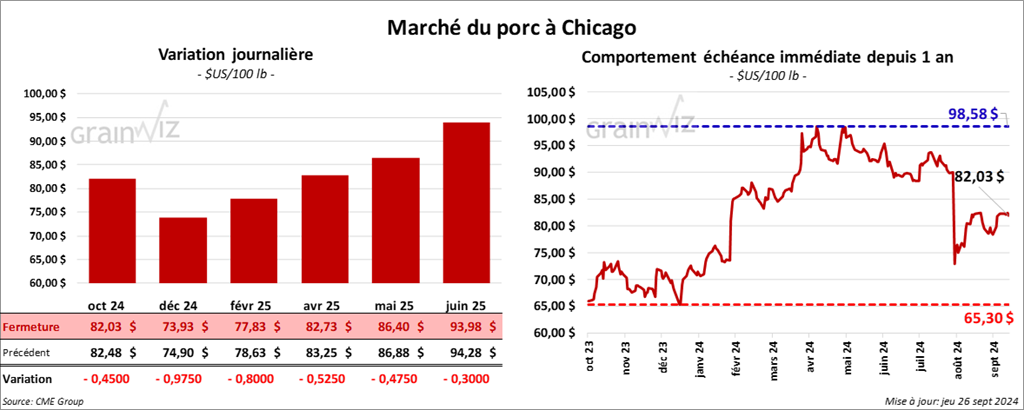

Porc

Le contrat de porc US oct. 24 a clôturé à 82,03 $ (- 45 cents). Celui déc. 24 a fermé à 73,93 $ (- 98 cents). Celui févr. 25 a terminé à 77,83 $ (- 80 cents).

- Le 24 septembre dernier, le CME Lean Hog Index était en baisse de 10 cents à 244,20 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 1,14 $ à 78,18 $.

- La valeur moyenne des découpes a gagné 54 cents à 94,64 $. La découpe de la longe a pris 68 cents à 91,70 $. Celle de la fesse a perdu 1,32 $ à 103,92 $. La découpe de l’épaule a régressé de 64 cents à 78,72 $. Celle de la côte s’est accrue de 1,75 $ à 131,53 $. La découpe du jambon a augmenté de 2,14 $ à 84,92 $. Enfin, celle du flanc a progressé de 2,77 $ à 131,76 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 28,000 tonnes, soit à une baisse de 3 % comparativement à la semaine précédente et à une réduction de 8 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les principaux acheteurs.

- Le rapport Hogs & Pigs de septembre a été publié cet après-midi après la fermeture des marchés. Pour le 1er septembre dernier, l’USDA estime que le cheptel de porc US concernait de 76,480 millions de têtes, une augmentation annuelle de 0,5 %. Selon RJO’Brien (voir l’article sur Grainwiz), les analystes s’attendaient à 76,51 millions de têtes.

L’USDA a également noté que le cheptel reproducteur comportait 6,044 millions de têtes, ce qui était une baisse annuelle de 2,2 %. Les analystes anticipaient tout de même 6,03 millions de têtes.

L’USDA a évalué la commercialisation à 70,437 millions de têtes, soit à une augmentation annuelle de 0,7 %. Les analystes projetaient 70,51 millions de têtes.

La production de porc US entre juin-août a été de 35,030 millions de têtes, une baisse annuelle de 0,8 %. Les analystes prévoyaient moins à 33,96 millions de têtes.

La quantité de porcelets par portée est passée de 11,61 têtes à 11,72 têtes (+ 0,9 %). Les attentes des analystes étaient plus élevées à 11,74 têtes par portée.

Les mises-bas entre juin et août ont été de 2,989 millions de têtes, une baisse annuelle de 1,7 %. Les analystes anticipaient 2,89 millions de têtes.

À plus long terme, les intentions de mises-bas entre septembre et novembre concerneraient 2,959 millions de têtes, ce qui correspondrait à une baisse de 0,1 % par rapport à la même période en 2023. Les analystes croyaient possibles 2,91 millions de têtes.

- Pour aujourd’hui seulement, l’USDA a évalué le cumulatif hebdomadaire des abattages sous inspections fédérales à 486,000 têtes, soit à une augmentation de 23,000 têtes comparativement à la semaine précédente et à une baisse de 111 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,938 million de têtes, ce qui représente une augmentation de 47,000 têtes comparativement à la semaine précédente et une hausse de 3,586 têtes par rapport à l’an passé.

- Apparemment, la journée dans le porc a été marquée par des baisses liées à des ajustements techniques, mais aussi par la faiblesse de CME Index qui a constamment baissé au cours des derniers jours. La parution éminente de du rapport Hogs & Pigs après la fermeture des marchés était probablement un facteur qui a pesé sur la balance. Il a incité les spéculateurs à prendre des précautions et à prendre leurs profits.

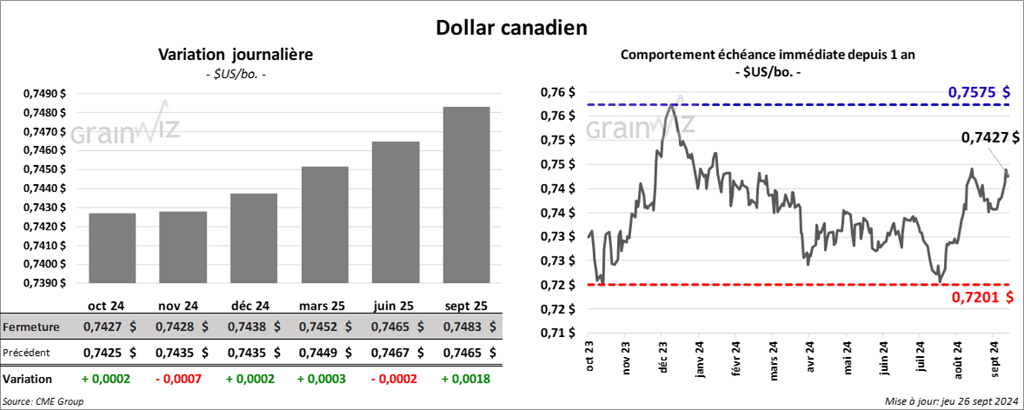

Dollar canadien