Météo US

- World Weather mentionne que ce matin, la tempête tropicale Helene a frappé le nord-est de la péninsule du Yucatan au Mexique avec des pluies torrentielles. Elle devrait atteindre la Floride demain. Actuellement de catégorie 3, elle pourrait garder son intensité lorsqu’elle touchera le sol floridien et géorgien. Des dommages dans les champs sont attendus, notamment dans les plantations de soya des alentours. La tempête devrait se diriger vers le nord et l’ouest avec ses restes qui pourraient toucher le Delta du Mississippi, le Tennessee et plus haut, les régions au sud des Grands Lacs.

- De son côté, le NOAA qualifie Helene d’ouragan qui pourrait toucher terre en Floride très prochainement. Des pluies, des vents et des inondations risqueraient donc d’affecter une bonne partie du sud et de l’est du Midwest. Les éléments seront probablement suffisants pour ralentir les activités de récolte dans plusieurs secteurs concernés.

Le NOAA mentionne aussi que le reste du Midwest et des Plaines US pourraient être exempts de précipitations au cours des 2 prochaines semaines. Cette situation devrait suffire à permettre l’accélération des activités de récolte.

- Globalement, les conditions météo US semblent favorables à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique surtout les effets de la tempête Helene sur le Sud-Est US et le Midwest. Elle pourrait toucher terre en Floride en perdant de la force pour se diriger graduellement vers le nord, jusqu’au sud des Grands Lacs. Bien que plus faibles, les précipitations pourraient atteindre l’Illinois, l’Indiana et l’Ohio.

Météo Amérique du Sud

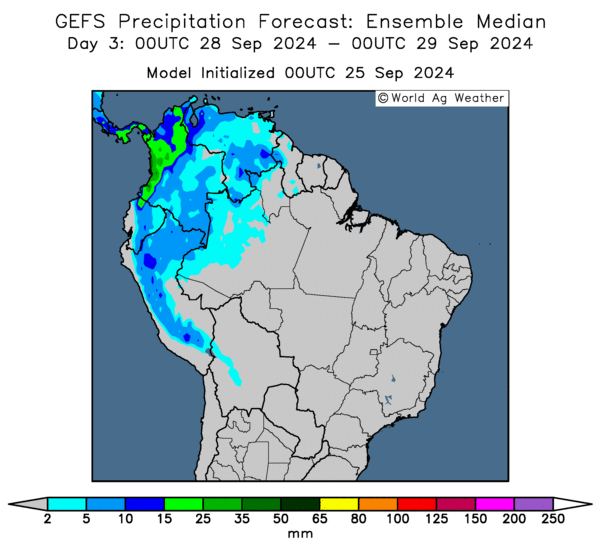

- Le temps sec est un problème persistant dans le centre sud et le centre ouest du Brésil où la période des semis de soya est en cours. Il est même possible que les ensemencements de maïs safrinha puissent être retardés faute d’humidité des sols adéquate. Or dans le centre ouest du Brésil, les précipitations ne sont attendues qu’au cours des 10 prochains jours. Toutefois, des averses favorables aux semis ont eu lieu dans le sud du pays.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour le 3ème jour, montre une absence totale de possibilité de pluie à l’ensemble du territoire, y compris dans le sud (voir les zones grises).

Maïs

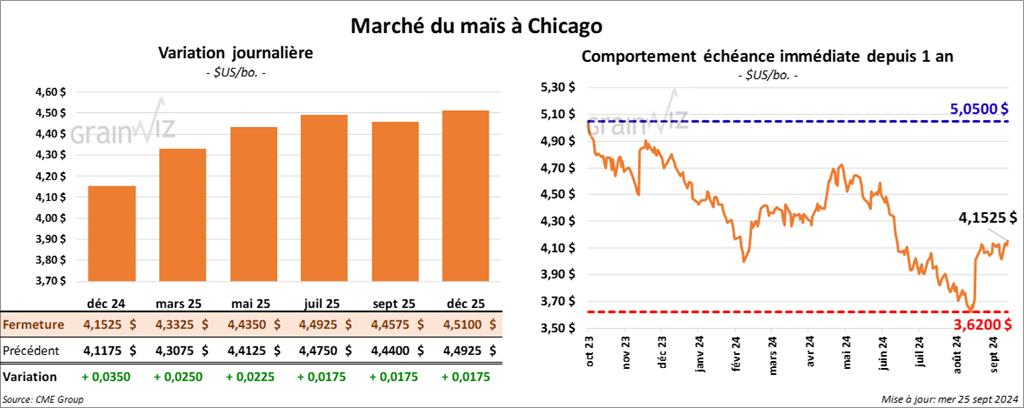

Le contrat de maïs US déc. 24 a clôturé à 4,1525 $ (+ 3 ½ cents). Celui mars 25 a fermé à 4,3325 $ (+ 2 ½ cents). Celui mai 25 a terminé à 4,4350 $ (+ 2 ¼ cents).

- En Argentine, le Rosario Grain Exchange pense que la production de grain et d’oléagineux argentins pourrait atteindre les 143 millions de tonnes. Mais si les conditions sont sèches, la production pourrait chuter à 128,8 millions de tonnes. Dans le cas d’une météo normale, la production de maïs et de soya argentin 2023/24 pourrait atteindre 101,5 millions de tonnes.

- Durant la semaine du 20 septembre dernier, la production moyenne d’éthanol US a été de 994,000 barils par jour, soit à une baisse de 5,2 % comparativement à la semaine précédente et à une réduction de 1,5 % par rapport à l’an dernier. Les analystes prévoyaient 1,046 million de barils par jour.

Quant aux stocks d’éthanol US, ils ont été établis 23,524 millions de barils, ce qui était une baisse de 1,1 % comparativement à la semaine précédente et une hausse de 6,7 % par rapport à l’an passé. Les analystes anticipaient plutôt des inventaires à 23,896 millions de barils.

- LSEG a laissé inchangée son estimation de la production de maïs ukrainien 2024/25 à 25 millions de tonnes, une baisse comparativement aux 27,2 millions de tonnes établies par l’USDA lors de son dernier rapport d’offre et de demande.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 180,000 tonnes de maïs US. Le Mexique était la destination et les livraisons prévues en 2024/25.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US, combinées 2024/25 et 2025/26, entre 600,000 et 1,3 million de tonnes.

- Des ajustements techniques encouragés par les performances positives du soya US et du blé ont mené les contrats de maïs à la hausse. La vente privée de 180,000 tonnes de maïs US a aussi fourni un certain support à la hausse.

Soya

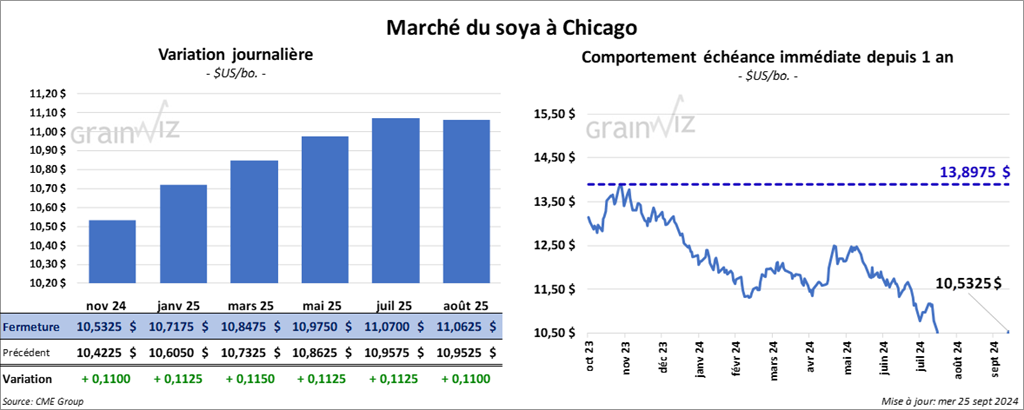

Le contrat de soya US nov. 24 a clôturé à 10,5325 $ (+ 11 cents). Celui janv. 25 a fermé à 10,7175 $ (+ 11 ¼ cents). Celui mars 25 a terminé à 10,8475 $ (+ 11 ½ cents). Quant au tourteau de soya US, le contrat oct. 24 a fini à 326,10 $/tonne (+ 2,50 $/tonne). Celui déc. 24 a clôturé à 328,20 $/tonne (+ 2,30 $/tonne). Celui janv. 25 a fermé à 329,30 $/tonne (+ 1,90 $/tonne). Du côté de l’huile de soya US, le contrat oct. 24 a terminé à 44,38 $ (+ 43 points). Celui déc. 24 a fini à 44,15 $ (+ 81 points).

- La Banque populaire de Chine a réduit son taux d’intérêt de 30 points de base sur 42,66 milliards de dollars US applicables sur des prêts consentis à moyen terme à certaines institutions bancaires chinoises. Les autorités chinoises souhaitent ainsi relancer l’économie chinoise déjà en difficultés depuis un bon moment.

- Avec les récentes pluies qui ont eu lieu ce week-end dans l’est du Midwest et celles à venir au cours des prochains jours, le niveau d’eau du fleuve Mississippi pourrait augmenter en aval. Mais le retour du temps sec prévu par la suite signalerait que le niveau d’eau pourrait baisser à nouveau, de sorte que la navigation des barges pourra redevenir compliquée.

- Certains secteurs du centre ouest et du nord-ouest de l’Argentine sont confrontés à une sécheresse persistante depuis des jours.

- Un expert mentionne que les feux de forêt au Brésil ont détruit 6 millions d’acres au cours des dernières semaines, ce qui correspondrait à l’élimination possible de 5 % de la production de soya brésilien.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de soya US entre 900,000 et 2,0 millions de tonnes. Ils voient celles de tourteau de soya US entre 50,000 et 550,000 tonnes. Quant à l’huile de soya US, les projections sont de plus de 26,000 tonnes.

- D’après des analystes, la journée dans le soya US et ses dérivés a été influencée par des mouvements techniques. Les graphiques à court terme dans le tourteau et l’huile US ont essentiellement montré une tendance haussière.

Blé

Blé

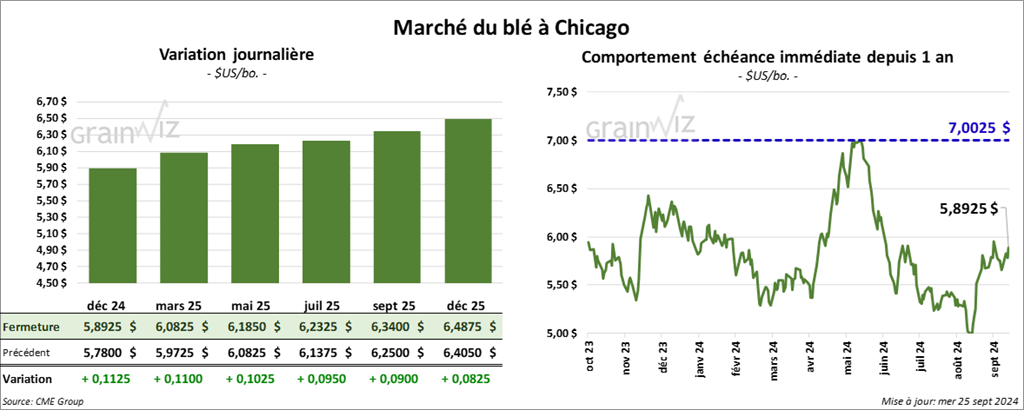

À Chicago, le contrat de blé déc. 24 a clôturé à 5,8925 $ (+ 11 ¼ cents). Celui mars 25 a fermé à 6,0825 $ (+ 11 cents). Celui mai 25 a terminé à 6,1850 $ (+ 10 ¼ cents). À Kansas, le contrat de blé dur rouge déc. 24 a fini à 5,8100 $ (+ 10 cents). Celui mars 25 a clôturé à 5,9520 $ (+ 10 cents). Celui mai 25 a fermé à 6,0360 $ (+ 10 cents). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 6,1700 $ (+ 5 ¼ cents). Celui mars 25 a fini à 6,3850 $ (- 5 ¼ cents). Celui mai 25 a clôturé à 6,4975 $ (+ 5 ½ cents).

- Les autorités ukrainiennes estiment que la quantité de blé ukrainien avec 11,5 % de protéine ou plus a baissé à 35,5 %. Le ministère ukrainien de l’Agriculture mentionne également qu’entre la période juin-juillet et aujourd’hui, les exportations de blé ukrainien 2024/25 ont atteint 9,8 millions de tonnes, une augmentation comparativement aux 6,2 millions de tonnes de l’an passé à la même période.

- Les travailleurs portuaires de Vancouver au Canada ont débuté une grève. Elle pourrait durer 72 heures. Mais des analystes soutiennent que si la grève persiste plus longtemps, lors des prochains jours, il est possible que les exportations de blé US soient poussées en hausse. Environ 52 % du grain canadien transite par les ports de Vancouver.

- En Russie, les ensemencements de blé d’hiver sont en retard. La sécheresse persistante à plusieurs endroits a ralenti le rythme à un creux des 11 dernières années. Malgré ce facteur, SovEcon mentionne pour sa part que la récolte de grain russe pourrait totaliser 132 millions de tonnes.

- Au Brésil, les pluies dans le Paraná et ses alentours occasionneraient des délais dans la récolte de blé.

- Pour demain, les analystes anticipent des ventes à l’exportation de blé US entre 200,000 et 650,000 tonnes.

- Les mouvements de la session dans le blé US ont été impactés par les problèmes météo à travers le monde. D’ailleurs, la sécheresse et les averses torrentielles qui affectent actuellement différentes régions en Russie, de même que le temps toujours trop sec dans l’est de l’Ukraine, ont fourni aux analystes l’exemple d’un support à la hausse. La faiblesse du baril de pétrole (WTI) a également encouragé les acheteurs de blé US, mais la force du dollar US a ralenti leur ardeur.

Bœuf

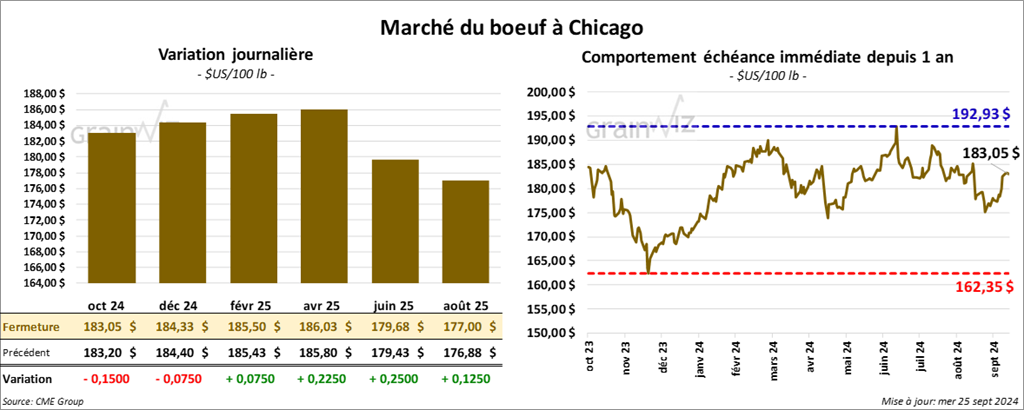

Le contrat de bœuf US oct. 24 a clôturé à 183,05 $ (- 15 cents). Celui déc. 24 a fermé à 184,33 $ (- 8 cents). Celui févr. 25 a terminé à 185,50 $ (+ 8 cents). Quant au veau US, le contrat sept. 24 a fini à 245,38 $ (+ 42 cents). Celui oct. 24 a clôturé à 246,03 $ (+ 23 cents). Celui nov. 24 a fermé à 244,05 $ (+ 65 cents).

- Le 24 septembre dernier, le CME Feeder Cattle Index était en hausse de 28 cents à 244,30 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,100 têtes offertes à son encan en ligne US. Les lots en vente concernaient le Texas, l’Oklahoma et le Nouveau-Mexique. Les prix de réserve étaient entre 184,00 et 185,00 $. Les offres les plus élevées variaient entre 0,00 et 182,00 $.

- Pour le Canada, le Fed Cattle Exchange n’a pas réussi à vendre les 2,046 têtes offertes à son encan en ligne canadien. Les lots en vente concernaient l’Alberta. Les prix de réserve étaient de 406,00 $CAN. Les offres les plus élevées étaient entre 0,00 et 401,00 $.

- Cet après-midi, la valeur du surgelé a reculé avec un écart Ch/Se qui s’est rétréci à 14,89 $. La découpe «Choice» a perdu 3,72 $ à 298,17 $. Celle «Select» a chuté de 3,59 $ à 283,28 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, soit à une baisse de 5,000 têtes comparativement à la semaine précédente et à une réduction de 6,122 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 363,000 têtes, ce qui correspond à une baisse de 8,000 têtes comparativement à la semaine précédente et à une réduction de 16,888 têtes par rapport à l’an dernier.

- Tout au long de la journée, des ajustements techniques ont eu lieu dans le bœuf US. Comme le soulignent des analystes, les hausses soutenues de la semaine passée ont rendu les spéculateurs plus indécis quant à la possibilité de la poursuite de l’augmentation des différents contrats. Ils notent aussi que la hausse de l’écart Ch/Se qui s’est élargi récemment pour toucher 15,78 $ signale un resserrement de la demande pour la découpe «Choice».

Porc

Porc

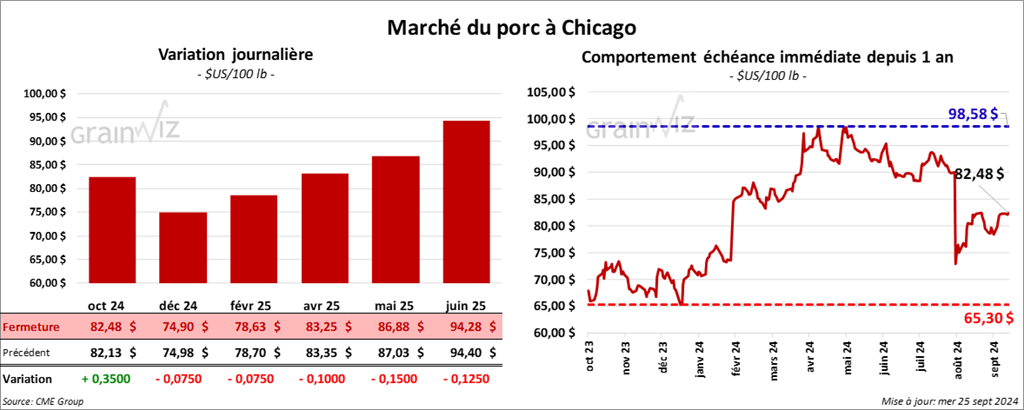

Le contrat de porc US oct. 24 a clôturé à 82,48 $ (+ 35 cents). Celui déc. 24 a fermé à 74,90 $ (- 8 cents). Celui févr. 25 a terminé à 78,63 $ (- 8 cents).

- Le 23 septembre dernier, le CME Lean Hog Index était en baisse de 8 cents à 84,21 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 50 cents à 77,04 $.

- La valeur moyenne des découpes a pris 14 cents à 94,10 $. La découpe de la longe a régressé de 2,11 $ à 91,02 $. Celui de la fesse a progressé de 1,54 $ à 105,24 $. La découpe de l’épaule a augmenté de 2,21 $ à 79,36 $. Celle de la côte s’est accrue de 1,50 $ à 129,78 $. La découpe du jambon a chuté de 1,19 $ à 82,78 $. Enfin, celle du flanc a gagné 52 cents à 128,99 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 486,000 têtes, soit à une hausse de 7,000 têtes comparativement à la semaine précédente et à une baisse de 2,116 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,452 million de têtes, ce qui représente une augmentation de 24,000 têtes comparativement à la semaine précédente et à une hausse de 3,697 têtes par rapport à l’an passé

- Les prix des contrats de porc US ont passé la journée avec des mouvements suggérant que les spéculateurs sont indécis, surtout avec un CME Index en baisse à un creux saisonnier. La session a été marquée par des ajustements techniques. Malgré tout la demande des bouchers reste solide.

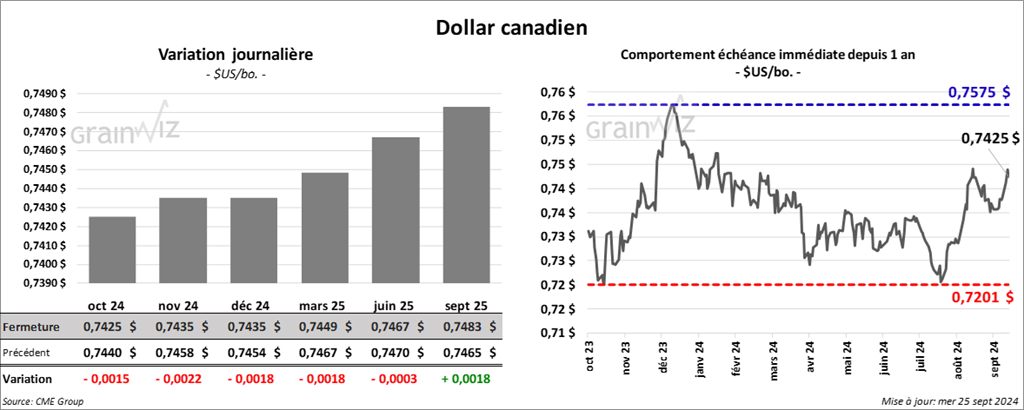

Dollar canadien

Dollar canadien