Météo US

- World Weather mentionne qu’une tempête tropicale est actuellement en formation dans les Caraïbes. Elle devrait toucher terre dans l’ouest de la Floride dans la journée de jeudi. Par la suite, elle pourrait perdre de la force pour diriger vers le nord, dans l’est du Midwest. Des dommages et des inondations sont prévus pour certaines régions de la Floride, de la Géorgie, du Kentucky et de l’ouest des Carolines. Des délais dans les activités aux champs dans l’est du Midwest sont à prévoir.

- De son côté, le NOAA anticipe un temps essentiellement sec pour le centre et l’ouest du Midwest, et ce, pour une période à plus ou moins long terme, entre les 6 à 10 prochains jours. Cette météo devrait suffire à permettre une accélération des activités de récolte dans bien des secteurs.

- Globalement, les conditions météo US sont correctes à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique surtout la trajectoire de la tempête tropicale. Dans un premier temps, elle devrait toucher terre dans l’extrême ouest de la Floride et le centre de la Géorgie. Dans un deuxième et dernier temps, ses restes, c’est-à-dire les pluies abondantes, pourraient se diriger vers le nord pour atteindre le sud des Grands Lacs.

Ailleurs, dans le nord et l’ouest du Midwest, le temps pourrait être sec, tout comme dans le reste des Plaines US.

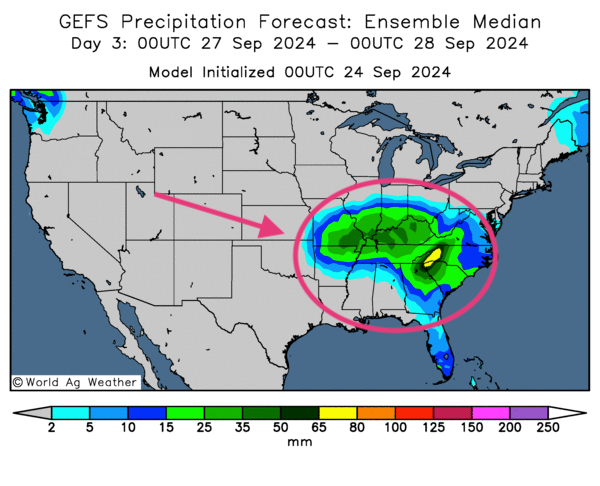

- Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, montre notamment des possibilités d’averses très abondantes pour la Caroline du Nord (voir la tache jaune) et des probabilités de fortes pluies dans le bas Midwest (voir les zones vertes).

Maïs

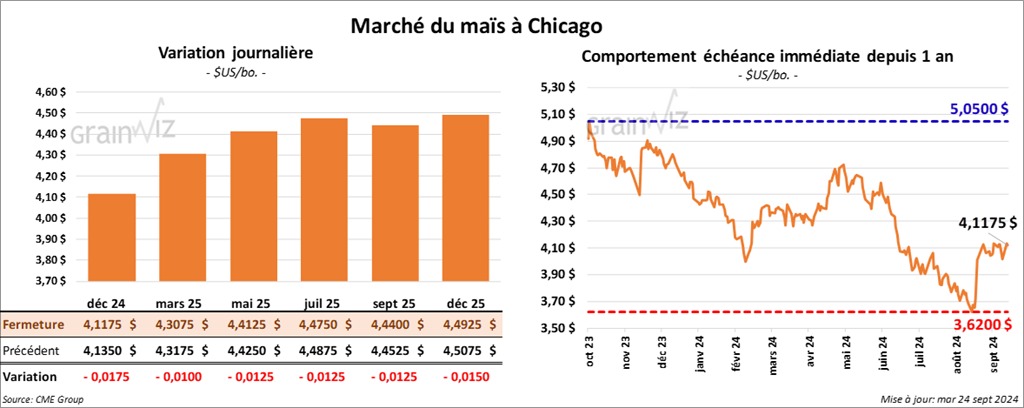

Le contrat de maïs US déc. 24 a clôturé à 4,1175 $ (- 1 ¾ cent). Celui mars 25 a fermé à 4,3075 $ (- 1 cent). Celui mai 25 a terminé à 4,4125 $ (- 1 ¼ cent).

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée son estimation des rendements de maïs US à 182,5 bu/acre pour une production de 150,9 milliards de boisseaux. Il maintient un biais neutre à la baisse pour l’avenir.

- Au Brésil, AgRural mentionne que les semis de maïs de la première récolte sont terminés à 26 %. Mais la firme ajoute que dans bien des régions comme le Mato Grosso., il y a besoin urgent de pluies nécessaires pour revigorer l’humidité à des niveaux beaucoup plus acceptables. Malgré la situation, pratiquement pas de précipitations ne sont attendues au cours des 2 prochaines semaines pour plusieurs régions clés. Au cours de cette période, il y a aussi une absence de pluie possible pour certaines régions de l’Argentine.

- Toujours au Brésil, l’Anec croit que les Brésiliens vont exporter 6,7 millions de tonnes de maïs au cours de septembre, ce qui est une légère hausse comparativement à sa dernière prévision.

- En Europe, MARS a abaissé son estimation des rendements de maïs UE de 7,03 tonnes/hectare le mois dernier à 6,94 tonnes/hectare ce mois-ci.

- Donald Trump a menacé la compagnie John Deere de lui imposer une hausse de tarif très élevée si elle allait de l’avant avec son plan de transférer des emplois au Mexique. Il a fait cette déclaration à son passage dans une localité de la Pennsylvanie.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’à dimanche dernier, l’UE aurait importé 4,7 millions de tonnes de maïs, une hausse de 11,6 % comparativement à l’an passé.

- Suite à la bonne performance d’hier, les contrats de maïs US ont fini la journée en baisse, sans doute poussés par le besoin de correction ou d’ajustements techniques. Les problèmes météo au Brésil et en Argentine ont quand même fourni un support au secteur.

Soya

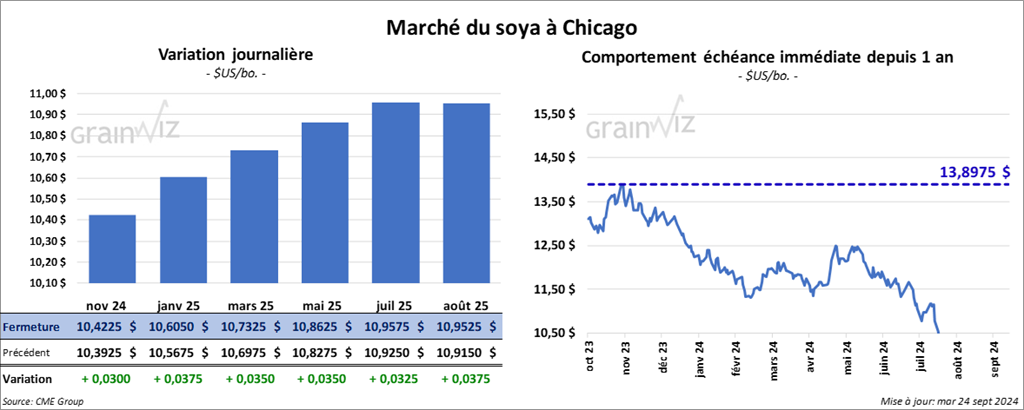

Le contrat de soya US nov. 24 a clôturé à 10,4225 $ (+ 3 cents). Celui janv. 25 a fermé à 10,6050 $ (+ 3 ¾ cents). Celui mars 25 a terminé à 10,7325 $ (+ 3 ½ cents). Quant au tourteau de soya US, le contrat oct. 24 a fini à 323,60 $/tonne (- 2,90 $/tonne). Celui déc. 24 a clôturé à 325,90 $/tonne (- 2,80 $/tonne). Celui janv. 25 a fermé à 327,40 $/tonne (- 2,40 $/tonne). Du côté de l’huile de soya US, le contrat oct. 24 a terminé à 43,95 $ (+ 133 points). Celui déc. 24 a fini à 43,34 $ (+ 150 points).

- Michael Cordonnier a abaissé son estimation des rendements de soya US de 0,5 bu à 52,0 bu/acre. Il estime que la sécheresse des dernières semaines a impacté les rendements de soya tardif. Par conséquent, Cordonnier a réduit son évaluation de la production de soya US à 4,48 milliards de boisseaux. Comme avec le maïs US, il a un biais neutre à la baisse pour l’avenir.

- AgRural soutient que seulement 0,9 % des semis de soya ont été complétés. La météo n’est pas coopérative : des averses sont plus que nécessaires dans certaines régions du centre ouest et du centre sud du Brésil. Les agriculteurs du Mato Grosso sont parmi ceux qui sont affectés par la sécheresse et les températures excessivement chaudes. Malgré l’adversité, Conab s’attend de son côté à une augmentation de la production de soya brésilien 2024/25 de 12,8 % par rapport à l’an dernier à 166,28 millions de tonnes.

- Les bases affichées par les usines de trituration US continuent de baisser dans plusieurs régions du Midwest où la récolte de soya a déjà commencé. Par contre, certains analystes disent que les bases ont augmenté à certains endroits associés au transport par barge.

- L’Anec croit que les Brésiliens vont exporter 5,8 millions de tonnes de soya au cours du mois de septembre, ce qui serait une légère baisse comparativement à sa dernière anticipation.

- La Commission européenne croit que depuis le début de 2024/25 jusqu’au 22 septembre dernier, l’UE aurait importé 2,8 millions de tonnes de soya, ce qui serait une baisse comparativement à sa dernière projection.

- Des analystes mentionnent que si les contrats de soya US ont fini la session en hausse, ils avaient quand même reculé par rapport à leur sommet de la journée. Les analystes soutiennent aussi que certains facteurs techniques dans le soya US et le tourteau US commencent à avoir des incidences à la baisse.

Malgré tout, la baisse du dollar US et la bonne performance de l’huile de soya US ont aidé à soutenir les cours du secteur. Le facteur de la météo difficile en Amérique du Sud est aussi à prendre en compte.

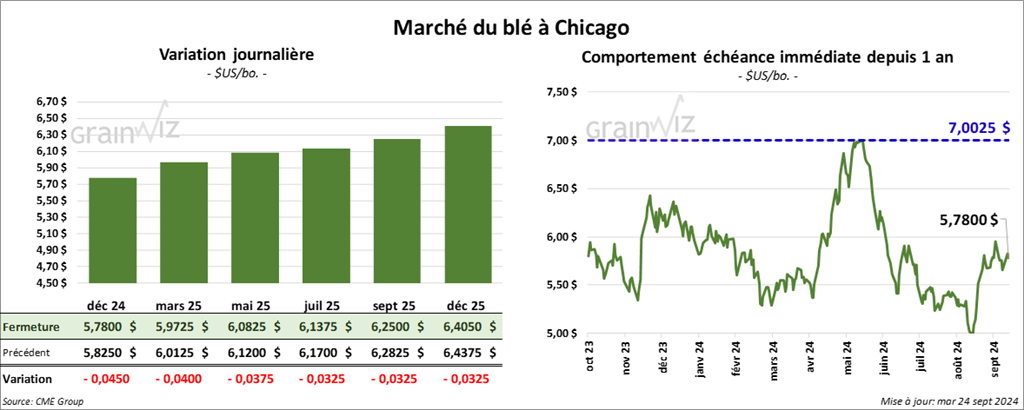

Blé

À Chicago, le contrat déc. 24 a clôturé à 5,7800 $ (- 4 ½ cents). Celui mars 25 a fermé à 5,9725 $ (- 4 cents). Celui mai 25 a terminé à 6,0825 $ (- 3 ¾ cents). À Kansas, le contrat de blé dur rouge déc. 24 a fini à 5,7100 $ (- 6 ¼ cents). Celui mars 25 a clôturé à 5,8520 $ (- 5 ½ cents). Celui mai 25 a fermé à 5,9360 $ (- 5 ¼ cents). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 6,1175 $ (- 7 ¼ cents). Celui mars 25 a fini à 6,3325 $ (- 7 ¼ cents). Celui mai 25 a clôturé à 6,4425 $ (- 7 ½ cents).

- Les météorologues de World Weather ne prévoient pas de pluies significatives à court et à plus long terme pour le sud de la Russie et certaines régions de l’est de l’Ukraine. Il y aurait aussi un manque de précipitations dans le centre de la Russie. Or des précipitations sont plus que nécessaires pour l’établissement des semis de blé d’hiver de ces régions.

- En Ukraine, APK-Inform mentionne que dans la plupart des régions ukrainiennes, les conditions ne sont pas propices aux semis de blé d’hiver. Depuis des semaines, le temps a été sec, assez pour que l’humidité de surface soit largement déficiente à plusieurs endroits.

- Malgré les revers météo, le gouvernement russe maintient son estimation de la production de grain inchangée. Les autorités de 4 régions de la Sibérie ont récemment déclaré l’état d’urgence.

- La Commission européenne mentionne que depuis le début de 2024/25 jusqu’au 22 septembre dernier, l’UE aurait exporté 5,9 millions de tonnes de blé tendre, ce qui serait une baisse annuelle de 23,6 %.

- Tout au long de la journée, des facteurs techniques baissiers ont talonné le secteur du blé US. Et comme le font remarquer des analystes, la faiblesse du dollar US, en forte corrélation avec le blé depuis des semaines, n’a pas encouragé une hausse soutenue des contrats de blé.

La session était celle d’ajustements techniques. Mais les problèmes météo persistants en Ukraine et en Russie ont quand même freiné la correction des prix.

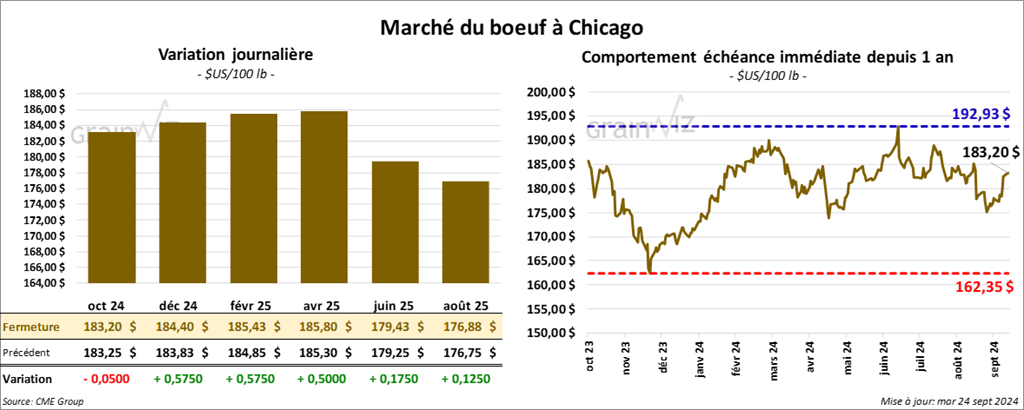

Bœuf

Bœuf

Le contrat de bœuf US oct. 24 a clôturé à 183,20 $ (- 5 cents). Celui déc. 24 a fermé à 184,40 $ (+ 58 cents). Celui févr. 25 a terminé 185,43 $ (+ 58 cents). Quant au veau US, le contrat sept. 24 a fini à 244,95 cents (- 15 cents). Celui oct. 24 a clôturé à 245,80 $ (+ 1,32 $). Celui nov. 24 a fermé à 243,40 $ (+ 65 cents).

- Le 23 septembre dernier, le CME Feeder Cattle Index avait augmenté de 52 cents à 244,02 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est élargi à 15,02 $. La découpe «Choice» a augmenté de 8 cents à 301,89 $. Celle «Select» a reculé de 92 cents à 286,87 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes, ce qui correspond au même résultat que la semaine précédente et à une réduction de 2,174 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 243,000 têtes, soit à une baisse de 3,000 têtes comparativement à la semaine précédente et à une réduction de 10,766 têtes par rapport à l’an passé.

- Techniquement, les spéculateurs sont optimistes quant à l’évolution future des contrats de bœuf et de veau US. Différents indicateurs actuels font croire à plusieurs d’entre eux que la valeur au comptant pourrait se maintenir dans le vert au moins jusqu’à l’an prochain. Mais il reste que tout ceci n’est qu’une hypothèse qui rend les spéculateurs prudents. Le temps est toujours un facteur imprévisible: les projections à long terme, jusqu’à l’an prochain sont risquées.

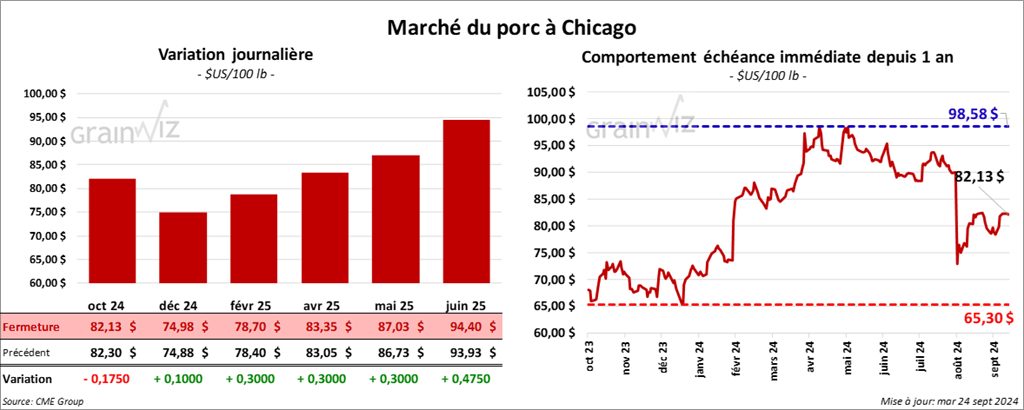

Porc

Le contrat de porc US oct. 24 a clôturé à 82,13 $ (- 18 cents). Celui déc. 24 a fermé à 74,98 $ (+ 10 cents). Celui févr. 25 a terminé à 78,70 $ (+ 30 cents).

- Le 20 septembre dernier, le CME Lean Hog Index était en baisse de 7 cents à 84,29 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 1,53 $ à 76,54 $. Quant à celui pour le vivant, il a fait l’inverse en reculant de 24 cents à 60,17 $.

- La valeur moyenne des découpes a baissé de 18 cents à 93,96 $. La découpe de la longe a augmenté de 1,16 $ à 93,13 $. Celle de la fesse a perdu 98 cents à 103,70 $. La découpe de l’épaule a régressé de 4 cents à 77,15 $. Celle de la côte a chuté de 2,47 $ à 128,28 $. La découpe du jambon s’est accrue de 81 cents à 83,97 $. Enfin, celle du flanc a reculé de 1,06 $ à 128,47 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 487,000 têtes, ce qui représente une augmentation de 13,000 têtes comparativement à la semaine précédente et une baisse de 3,155 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 966,000 têtes, soit à une hausse de 17,000 têtes comparativement à la semaine précédente et à une augmentation de 5,813 têtes par rapport à l’an passé.

- Dans le porc US, la journée a été marquée par des ajustements techniques et des prises de profits. Des analystes notent que la force des cours du bœuf US a permis de freiner la baisse observée dans le porc US.

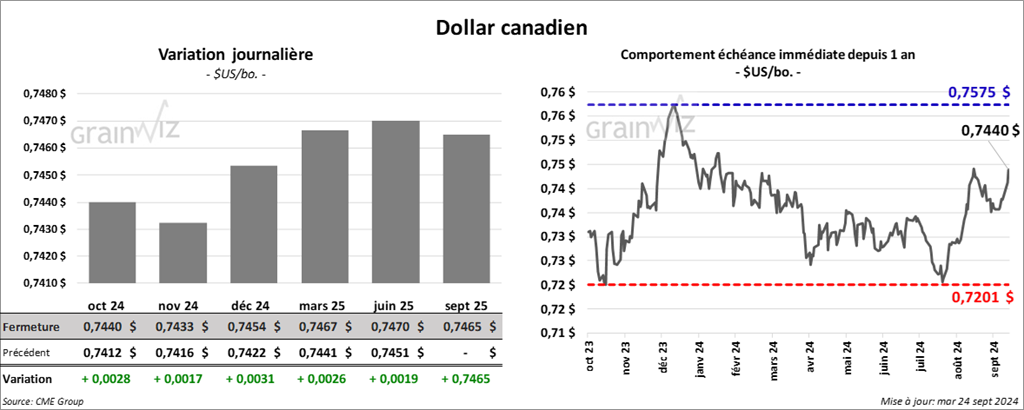

Dollar canadien