Météo US

- Pour la semaine, World Weather anticipe un temps sec pour certaines parties du centre des Plaines US et du haut Midwest. Il prévoit des précipitations dans la normale saisonnière pour le sud des Plaines US et le Sud-Est US. Des averses sont également attendues dans le bas Midwest.

World Weather mentionne par ailleurs que la quantité de pluie devrait suffire dans la majeure partie des Plaines US et de l’ouest du Midwest pour permettre aux semis de blé d’hiver d’émerger.

- De son côté le NOAA prévoyait pour la journée un système d’averses qui pouvait s’étendre du sud des Plaines US au sud des Grands Lacs. Il précisait ce matin que l’Oklahoma, le Missouri, l’Illinois, l’Indiana et l’Ohio pouvaient recevoir des précipitations. Ces précipitations pourraient perdurer jusqu’à jeudi.

Le NOAA notait aussi que plusieurs secteurs de l’ouest du Midwest pourraient être exempts d’averse au cours de cette période.

- Globalement, les conditions météo US sont correctes. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, montre des possibilités de pluie pour le bas Midwest et le Sud-Est US. Un temps sec est attendu pour les Plaines US et l’ouest du Midwest.

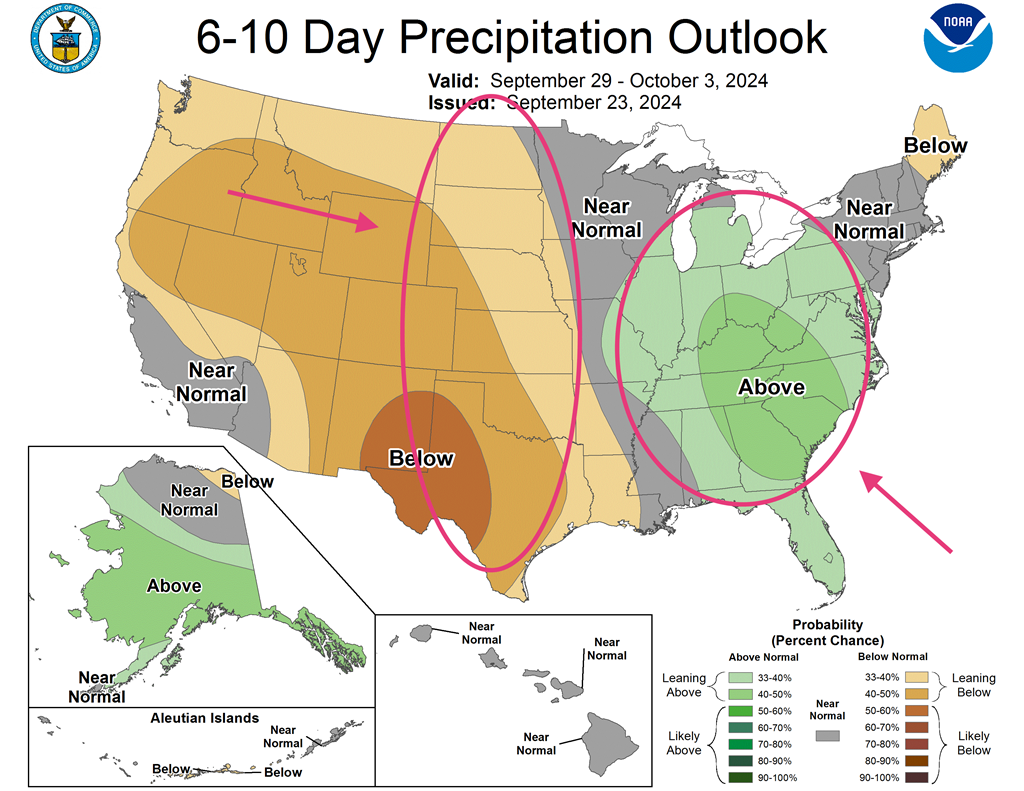

- Cette carte US, fournie par le NOAA et valide du 29 au 3 octobre prochains, indique notamment un manque possible de précipitation à l’ensemble des Plaines US (voir les zones beiges). Le sud des Grands Lacs et le Sud-Est US pourraient, quant à eux, recevoir plus d’averses que la normale (voir les zones vertes).

Météo Amérique du Sud

- World Weather pense que les régions asséchées du centre ouest et du centre sud du Brésil pourraient recevoir des précipitations au cours de la semaine et la suivante. Mais il ajoute qu’elles pourraient ne pas suffire à permettre un démarrage des semis de soya hâtif. Surtout que les températures pourraient être excessivement élevées dans plusieurs secteurs.

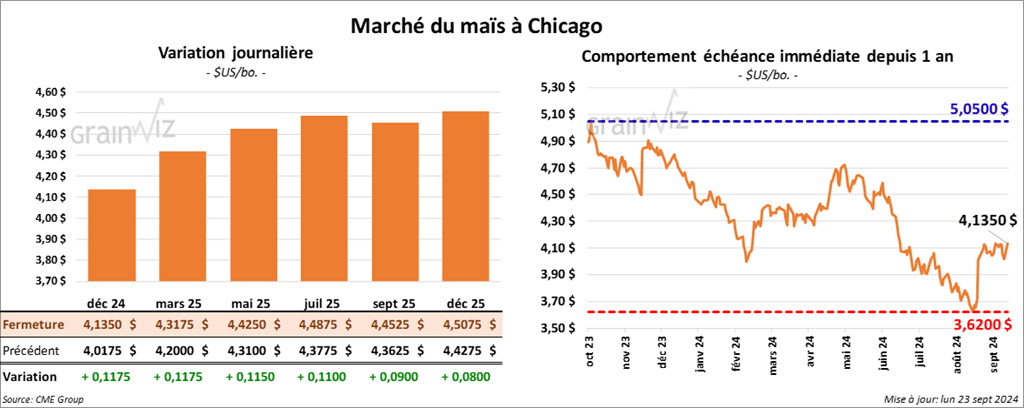

Maïs

Le contrat de maïs US déc. 24 a clôturé à 4,1350 $ (+ 11 ¾ cents). Celui mars 25 a fermé à 4,3175 $ (+ 11 ¾ cents). Celui mai 25 a terminé à 4,4250 $ (+ 11 ½ cents).

- Durant la semaine du 19 septembre 2024, les inspections à l’exportation de maïs US ont été de 1,102,826 tonnes, ce qui était une augmentation de 94 % par rapport à la semaine précédente et une hausse de 55,2 % comparativement à l’an passé. Les anticipations des analystes étaient entre 475,000 et 900,000 tonnes. Le cumulatif annuel des inspections à l’exportation de maïs US a été de 2,143,252 tonnes, soit à une augmentation de 5,9 % par rapport à celui de l’an dernier.

- Dans son rapport sur la progression des cultures US, l’USDA estime qu’hier. 92 % des plants de maïs US avaient atteint le stade denté, un retard de 2 points sur l’an dernier et une avance de 1 point sur la moyenne des 5 dernières années.

Il a également noté que 61 % des plants de maïs US étaient matures, ce qui était un retard de 4 points sur l’an passé et une avance de 5 points sur la moyenne des 5 dernières années.

L’USDA mentionne par ailleurs qu’hier, la récolte de maïs US était terminée à 14 %, soit à une avance de 1 point sur la semaine précédente et à une avance de 3 points sur la moyenne des 5 dernières années. Les analystes anticipaient un rythme plus rapide à 17 %.

Enfin, il soutient que les conditions de culture du maïs US étaient inchangées à 65 % dans les catégories bon/excellent. Elles étaient aussi inchangées à 12 % dans les catégories pauvre/très pauvre et stables à 23 % dans la catégorie moyen. Les analystes prévoyaient une baisse à 64 % dans les catégories bon/excellent.

- La sécheresse en Ohio, un État situé à l’est des Grands Lacs, a pris une tournure suffisamment inquiétante pour que l’USDA déclare certains secteurs «zone sinistrée». Les rendements de maïs, de soya et de blé de l’Ohio pourraient donc être limités à plusieurs endroits.

- CFTC : mardi dernier, les spéculateurs actifs dans le maïs US avaient augmenté leurs positions short par l’achat d de 2,680 contrats à un total de 134,814 positions short.

- La hausse des prix observée aujourd’hui a été largement influencée par la bonne performance observée dans le soya US et ses dérivés. Elle n’avait pas vraiment de motifs valides autres que les ajustements techniques.

Selon certains analystes, l’approche du gros de la période de récolte le mois prochain devrait limiter les activités des acheteurs, surtout avec l’abondance attendue de l’offre de maïs US.

De plus, dans la même optique, les pluies des prochains jours prévues dans le Midwest et les Plaines US ne devraient pas ralentir le rythme des activités aux champs, car les sols sont déjà suffisamment secs. Les averses probables pourraient être plutôt légères.

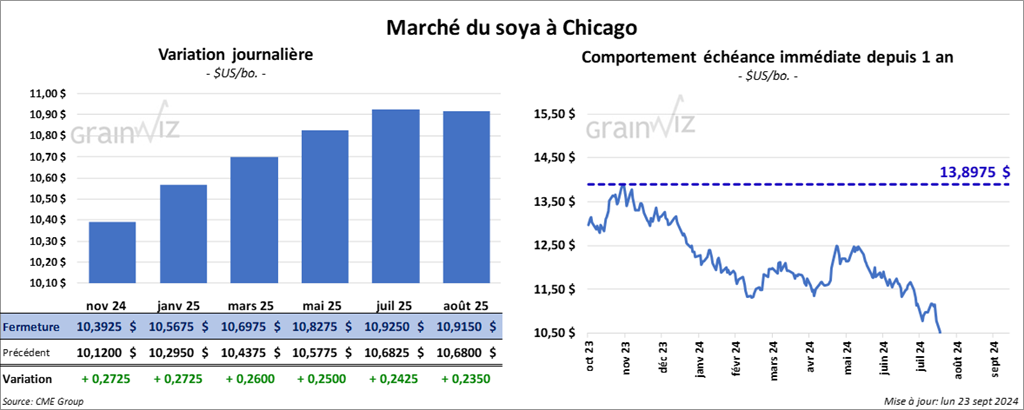

Soya

Le contrat de soya US nov. 24 a clôturé à 10,3925 $ (+ 27 ¼ cents). Celui janv. 25 a fermé à 10,5675 $ (+ 27 ¼ cents). Celui mars 25 a terminé à 10,6975 $ (+ 26 cents). Quant au tourteau de soya US, le contrat oct. 24 a fini à 326,50 $/tonne (+ 9,10 $/tonne). Celui déc. 24 a clôturé à 328,70 $/tonne (+ 9,50 $/tonne). Celui janv. 25 a fermé à 329,80 $/tonne (+ 9,70 $/tonne). Du côté de l’huile de soya US, le contrat oct. 24 a terminé à 42,62 $ (+ 46 points). Celui déc. 24 a fini à 41,84 $ (+ 48 points).

- Les inspections à l’exportation de soya US ont été de 485,216 tonnes, ce qui était une augmentation de 2,5 % comparativement à la semaine précédente et une baisse de 4,5 % par rapport à l’an passé. Les projections des analystes étaient entre 350,000 et 650,000 tonnes. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 6,1 % à 1,232,080 tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 165,000 tonnes de soya US. Les destinations sont inconnues et les livraisons prévues en 2024/25.

- Au Brésil, Safras & Mercado estime que les semis de soya brésilien 2024/25 sont complétés à 0,5 % ce qui est un retard comparativement au 1,6 % de l’année précédente. Les conditions chaudes et sèches prévues à court et à moyen terme dans plusieurs régions clés pourraient limiter la progression des travaux aux champs.

- Oil World pense que les prix de l’huile de palme de Malaisie pourraient augmenter de 23 %. Il mentionne aussi que la production mondiale d’huile végétale est en baisse.

- Dans son rapport hebdomadaire sur la progression des cultures, l’USDA estime qu’hier, 65 % des plants de soya US avaient atteint le stade de la perte des feuilles, ce qui était un retard de 3 points comparativement à l’an passé, mais une avance de 8 points sur la moyenne des 5 dernières années.

L’USDA mentionne aussi que la récolte de soya US était terminée à 13 %, soit à une avance de 3 points sur l’an passé et à une avance de 5 points sur la moyenne des 5 dernières années. Le résultat est dans les projections des analystes.

De plus, l’USDA a noté que les conditions de culture du soya US étaient inchangées à 64 % dans les catégories bon/excellent, stables à 25 % dans la catégorie moyen et les mêmes à 11 % dans les catégories pauvre/très pauvre. Les analystes s’attendaient à une baisse à 63 % dans les catégories bon/excellent.

- CFTC : mardi dernier, les spéculateurs actifs dans le soya US avaient 122,415 contrats short après avoir acheté 8,186 contrats.

- La forte hausse des prix du soya US et de ses dérivés semble davantage technique. Il est vrai toutefois que les retards dans les semis de soya brésilien ont joué un rôle. S’ils se prolongent, les problèmes de sécheresse et de températures trop élevées pourraient causer des maux de tête aux agriculteurs du centre ouest et du centre sud du Brésil.

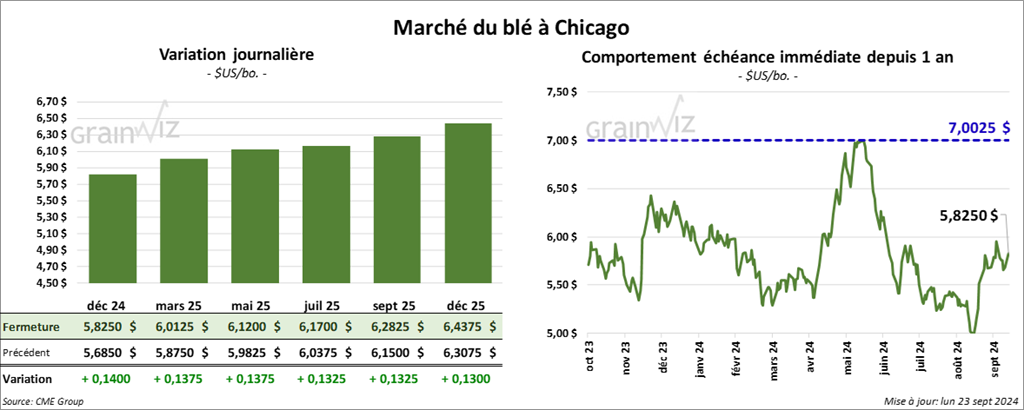

Blé

À Chicago, le contrat déc. 24 a clôturé à 5,8250 $ (+ 14 cents). Celui mars 25 a fermé à 6,0125 $ (+ 13 ¾ cents). Celui mai 25 a terminé à 6,1200 $ (+ 13 ¾ cents). À Kansas, le contrat de blé dur rouge déc. 24 a fini à 5,7720 $ (+ 13 ¼ cents). Celui mars 25 a clôturé à 5,9060 $ (+ 13 ¼ cents). Celui mai 25 a fermé à 5,9900 $ (+ 13 ½ cents). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 6,1900 $ (+ 11 cents). Celui mars 25 a fini à 6,4050 $ (+ 10 ¾ cents). Celui mai 25 a clôturé à 6,5175 $ (+ 10 ½ cents).

- Les inspections à l’exportation de blé US ont été de 711,073 tonnes, soit à une augmentation de 20,8 % par rapport à la semaine précédente et à une hausse de 46,4 % par rapport à l’an passé. Les attentes des analystes étaient entre 400,000 et 650,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US de 7,684,956 tonnes était supérieur à celui de l’an dernier par 35,7 %.

- D’après Bloomberg, une grève des débardeurs des ports de la côte est US et du golfe du Mexique semble probable à partir du 1er octobre prochain. Les négociations sont actuellement au point mort. Des retards dans les livraisons sont possibles avec des pertes monétaires estimées entre 4,5 et 7,5 milliards de dollars US. Les problèmes d’approvisionnement pourraient se faire sentir, notamment dans les cheminements de viande et de fruits.

- Dans son rapport sur la progression des cultures US, l’USDA soutient qu’hier, les semis de blé d’hiver US étaient terminés à 25 %, soit à une avance de 2 points sur l’an passé et à une avance de 1 point sur la moyenne des 5 dernières années.

Par contre, il estime que 4 % des plants de blé d’hiver US avaient émergé, ce qui était un retard de 2 points sur l’an passé et un retard de 1 point sur la moyenne des 5 dernières années.

Dans le cas de la récolte de blé de printemps US, l’USDA mentionne qu’hier, elle était terminée à 96 %, soit à une avance de 1 point sur l’an passé et une avance de 1 point sur la moyenne des 5 dernières années. Les attentes des analystes étaient de 95 % complétés.

L’USDA note aussi que l’humidité des sols s’est détériorée de 52 à 50 % dans les catégories favorable/surplus. Les catégories déficiente/très déficiente ont augmenté, passant de 48 à 50 %.

- Le ministère ukrainien de l’Agriculture estime que les Ukrainiens ont exporté 5,4 millions de tonnes de blé depuis le 1er juillet dernier. Dans le cas du maïs, les exportations auraient été de 2,6 millions de tonnes.

- En Russie, SovEcon avance que depuis le mois dernier, les exportations de blé russe ont reculé de 16 % à 4,9 millions de tonnes.

- CFTC : mardi dernier, après l’achat de 4,364 contrats, les spéculateurs actifs dans le blé US avaient 25,033 contrats short.

- La performance dans le maïs US et surtout dans le soya US aurait forcé les couvertures de positions à découvert. Elle aurait aussi attiré les acheteurs.

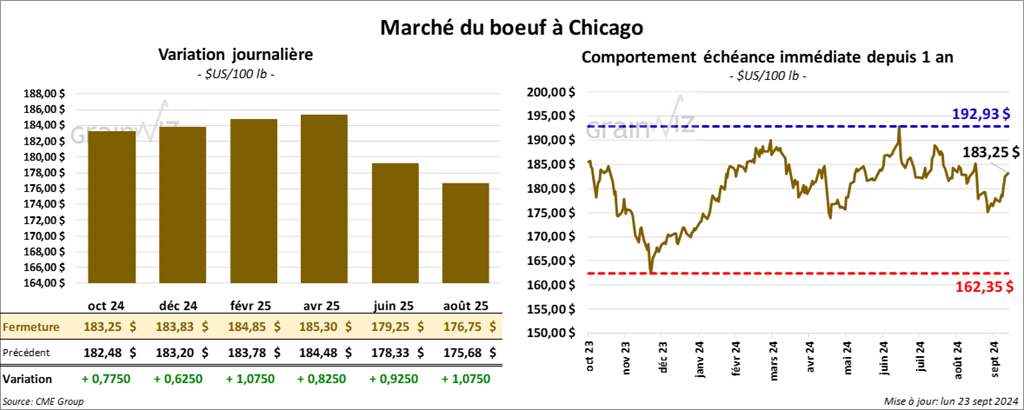

Bœuf

Bœuf

Le contrat de bœuf US oct. 24 a clôturé à 183,25 $ (+ 78 cents). Celui déc. 24 a fermé à 183,83 $ (+ 63 cents). Celui févr. 25 a terminé à 184,85 $ (+ 1,08 $). Quant au veau US, le contrat sept. 24 a fini à 245,10 $ (+ 28 cents). Celui oct. 24 a clôturé à 244,47 $ (+ 57 cents). Celui nov. 24 a fermé à 242,75 $ (+ 97 cents).

- Le 20 septembre dernier, le CME Feeder Cattle Index était en hausse de 24 cents à 243,50 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est élargi à 14,02 $. La découpe «Choice» a gagné 1,62 $ à 301,81 $. Celle «Select» a baissé de 80 cents à 287,79 $.

- L’USDA a évalué les abattages sous inspections fédérales à 107,000 têtes, soit à une baisse de 14,000 têtes comparativement à la semaine précédente et à une réduction de 18,592 têtes par rapport à l’an passé.

- Dans le bœuf US, la journée a été marquée par des achats techniques, un processus venant des suites de la parution du rapport Cattle on Feed de la semaine passée. Selon certains analystes, les chiffres étaient sans surprise.

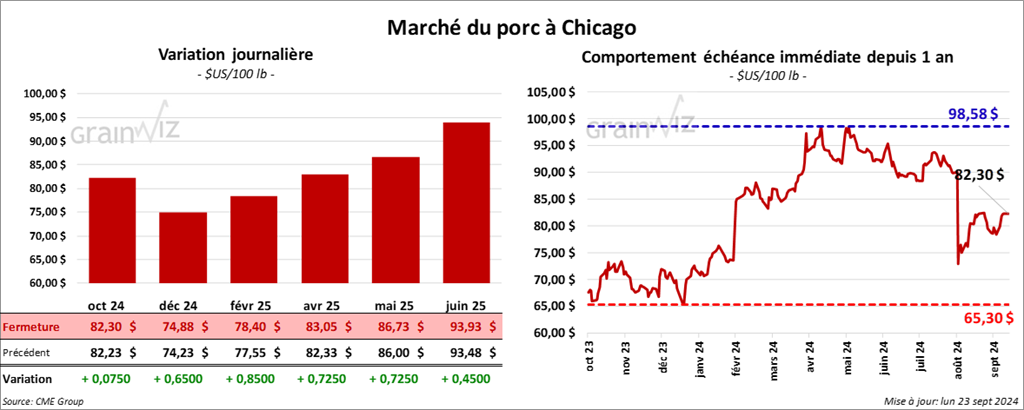

Porc

Le contrat de porc US oct. 24 a clôturé à 82,30 $ (+ 8 cents). Celui déc. 24 a fermé à 74,88 $ (+ 65 cents). Celui févr. 25 a terminé à 78,40 $ (+ 85 cents).

- Le 19 septembre dernier, le CME Lean Hog Index était en baisse de 2 cents à 84,36 $.

- Sur la semaine dernière, le CME Fresh Bacon a augmenté de 2,96 $ à 160,56 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,87 $ à 75,01 $. Quant à celui pour le vivant, il a fait l’inverse en augmentant de 3,99 $ à 60,41 $.

- La valeur moyenne des découpes a baissé de 1 cent à 94,14 $. La découpe de la longe a perdu 1,73 $ à 91,97 $. Celle de la fesse a chuté de 85 cents à 104,68 $. La découpe de l’épaule a régressé de 1,90 $ à 77,19 $. Celle de la côte a gagné 2,51 $ à 130,75 $. La découpe du jambon a reculé de 2,39 $ à 83,16 $. Enfin, celle du flanc a progressé de 5,51 $ à 129,53 $.

- L’USDA a évalué les abattages sous inspections fédérales à 487,000 têtes, ce qui représente une augmentation de 12,000 têtes comparativement à la semaine précédente et à une hausse de 16,968 têtes par rapport à l’an dernier.

- Malgré la hausse des prix du porc US, les conditions du marché restent difficiles avec la hausse saisonnière de la production de porc et le potentiel de baisse inhérente des prix. En fait, la performance de la journée a davantage été dictée par des ajustements techniques.