Météo US

- À court et à plus long terme, World Weather s’attend à une poursuite des conditions sèches propices à la récolte de maïs et de soya US. Mais il ajoute que la semaine prochaine, des averses pourraient avoir lieu dans le centre et l’ouest du Midwest. Dans ce contexte, ces précipitations pourraient ralentir le processus des récoltes. À plus long terme, cependant, les conditions dans ces secteurs pourraient redevenir plus sèches et encourageantes pour la récolte.

- De son côté, le NOAA prévoit vers la fin de la semaine des averses éparses et légères pour le centre US. Toutefois, à plus long terme, entre les 8 et 14 prochains jours, il anticipe un temps plus sec pour la majeure partie du Midwest et des Plaines US.

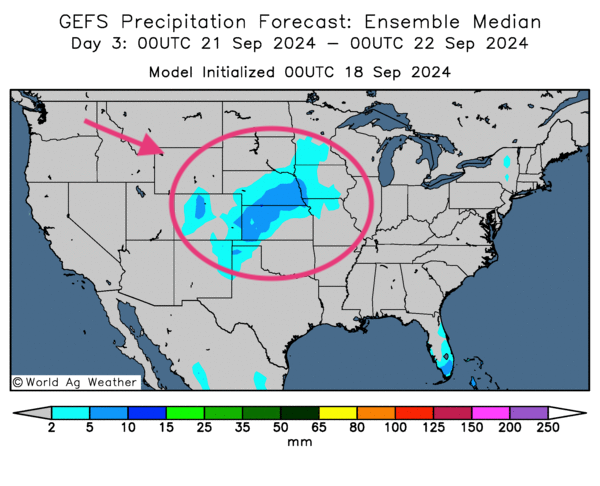

- Globalement, les conditions météo US à court terme sont correctes. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, ne dévoile pratiquement pas de changements. Des averses sont attendues dans le nord-ouest du Midwest, surtout entre le Minnesota et l’Iowa. D'autres seront aussi possibles dans le centre des Plaine US, entre le Kansas et l’Oklahoma.

Météo Amérique du Sud

- Peu de changements météo sont attendus pour l’Argentine et le Brésil. World Weather mentionne que le temps dans le centre ouest et le nord de l’Argentine reste problématique avec une sécheresse inhabituelle. Le même scénario s’applique au centre ouest du Brésil. Or les météorologues ne projettent pas de changements dans ces secteurs, du moins pas à court terme. Des averses bénéfiques sont tout de même attendues au cours des prochains jours dans le sud du Brésil et dans le sud-est de l’Argentine.

- Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, montre un potentiel de précipitations pour le centre des Plaines US. Elle indique aussi un temps qui pourrait demeurer toujours plus sec pour le Midwest, sauf peut-être pour certains secteurs de l’ouest qui risquent de recevoir des averses, c’est-à-dire ceux du sud-ouest du Minnesota, de l’ouest de l’Iowa et de l’extrême nord du Missouri.

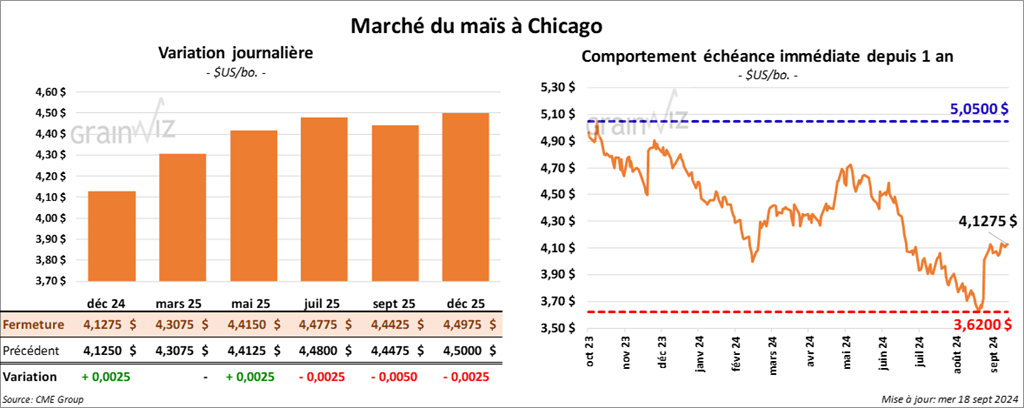

Maïs

Le contrat de maïs US déc. 24 a clôturé à 4,1275 $ (+ ¼ cent). Celui mars 25 a fermé à 4,3075 $ (0,0). Celui mai 25 a terminé à 4,4150 $ (+ ¼ cent).

- Durant la semaine du 13 septembre dernier, la production moyenne d’éthanol US a été de 1,049 million de barils par jour, soit à une baisse de 2,9 % comparativement à la semaine précédente et à une hausse de 7,0 % par rapport à l’an dernier.

Quant aux inventaires d’éthanol US, ils ont été établis à 23,785 millions de barils, ce qui était une hausse de 0,3 % comparativement à la semaine précédente et une augmentation de 9,7 % par rapport à l’an passé.

- En Ukraine, les autorités estiment que la récolte de maïs est terminée à 6 %, ce qui représente une baisse de 2 points par rapport à l’an dernier.

- Au Brésil, Conab anticipe une production de maïs 2024/25 à 119,8 millions de tonnes, soit à une augmentation comparativement aux 115,7 millions de tonnes de l’an passé. Par contre, l’agence brésilienne croit qu’en 2024/25, les exportations de maïs brésilien pourraient reculer de 36 millions à 34 millions de tonnes.

Par ailleurs, Conab s’attend à ce que la demande pour l’éthanol brésilien soit forte ou en hausse de 17,3 % par rapport à l’an dernier.

- Les exportations d’éthanol US vers le Brésil restent un facteur épineux pour les Américains. Alors que les exportateurs d’éthanol US vers le Brésil font face à une barrière tarifaire, les Brésiliens sont toujours exempts de tarifs lorsqu’ils exportent de l’éthanol en territoire US.

- Comparativement à son dernier rapport, LSEG a abaissé son estimation de la production de maïs UE+GB de 5 % à 60 millions de tonnes.

- Les données des douanes chinoises révèlent que les Chinois ont importé 430,000 tonnes de maïs US au cours du mois d’août, ce qui était une baisse de 64 % par rapport à l’an passé et une réduction de 15,7 % depuis le début de l’année. À date, depuis le début de l’année, les Chinois auraient importé 12,56 millions de tonnes de maïs.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 550,000 et 1,5 million de tonnes.

- Les contrats de maïs US ont passé la journée dans le calme toujours en attente de l’annonce de la décision de la Fed portant sur la direction du taux directeur. Aucun mouvement brutal n’a été observé.

Le temps sec qui pourrait faciliter la récolte fut peut-être un facteur négatif qui a laissé un impact en freinant la hausse, mais le risque de pluies dans certains secteurs aurait agi dans le sens inverse, fournissant un support aux contrats.

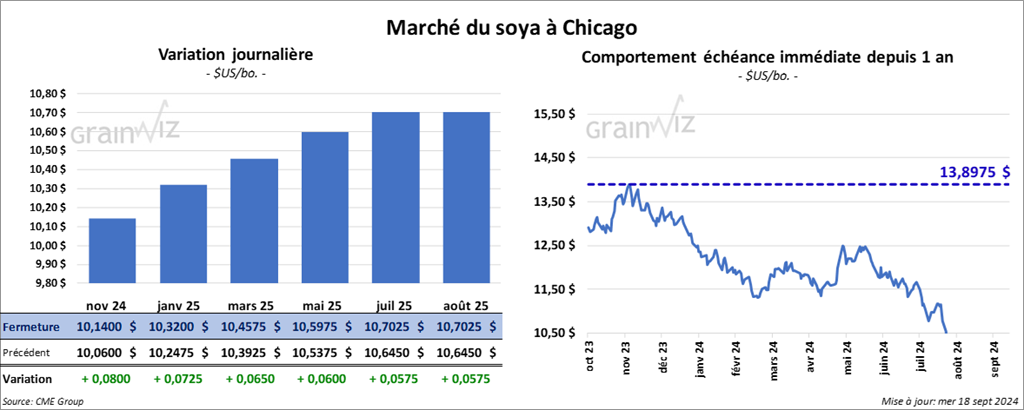

Soya

Le contrat de soya US nov. 24 a clôturé à 10,1400 $ (+ 8 cents). Celui janv. 15 a fermé à 10,3200 $ (+ 7 ¼ cents). Celui mars 25 a terminé à 10,4575 $ (+ 7 ¼ cents). Quant au tourteau de soya US, le contrat oct. 24 a fini à 317,90 $/tonne (- 10 cents/tonne). Celui déc. 24 a clôturé à 321,40 $/tonne (- 10 cents/tonne). Celui janv. 25 a fermé à 323,30 $/tonne (- 30 cents/tonne). Du côté de l’huile de soya US, le contrat oct. 24 a terminé à 40,99 $ (+ 44 points). Celui déc. 24 a fini à 40,31 $ (+ 43 points).

- En Argentine, le président a présenté son budget au cours des derniers jours et au grand désarroi des agriculteurs argentins, il n’a fait aucunement mention d’une baisse des taxes à l’exportation imposées sur le grain. Les exportations de grain argentin représentent environ 85 % de leur revenu.

- Aux États-Unis, la Fed a abaissé son taux directeur de 50 points de base dans une fourchette inchangée entre 5,25 à 5,50 %. Il reste que le taux est toujours le plus élevé des 20 dernières années. En fait, la Fed mentionne que l’inflation US pourrait être en baisse plus rapidement que prévu pour atteindre 2,1 % en 2025. Le taux cible pour l’inflation US est toujours 2,0 %, mais l’objectif principal de la Réserve fédérale est essentiellement de contrôler le taux de chômage US, qui pourrait se situer à 4,4 % en 2024 ou en 2025.

- Pour demain, les analystes projettent les ventes à l’exportation de soya US entre 500,000 et 1,7 million de tonnes. Dans le cas du tourteau de soya US, les prévisions ont entre 50,000 et 650,000 tonnes. Quant à l’huile de soya US, les attentes sont de plus de 20,000 tonnes.

- La journée dans le soya US et ses dérivés n’a pas présenté de mouvements bien définis, c’est-à-dire que leurs contrats ne sont pas allés en deçà de leurs supports ni au-delà de leurs résistances. Essentiellement, ils sont restés dans leurs fourchettes de prix sans doute dans l’attente de la décision de la Fed concernant l’ajustement du taux directeur.

Le facteur de la récolte qui pourrait s’accélérer à un bon rythme a vraisemblablement appliqué un frein à la hausse des contrats de soya US et de ses dérivés. Les analystes mentionnent aussi que les commerciaux ont été actifs dans la journée avec leurs fonds de couverture (hedging) en appliquant des pressions négatives.

À noter que le creux de la saison s’approche; il vient avec la suite des récoltes en cours, de sorte que la baisse des prix pourrait se terminer prochainement.

Blé

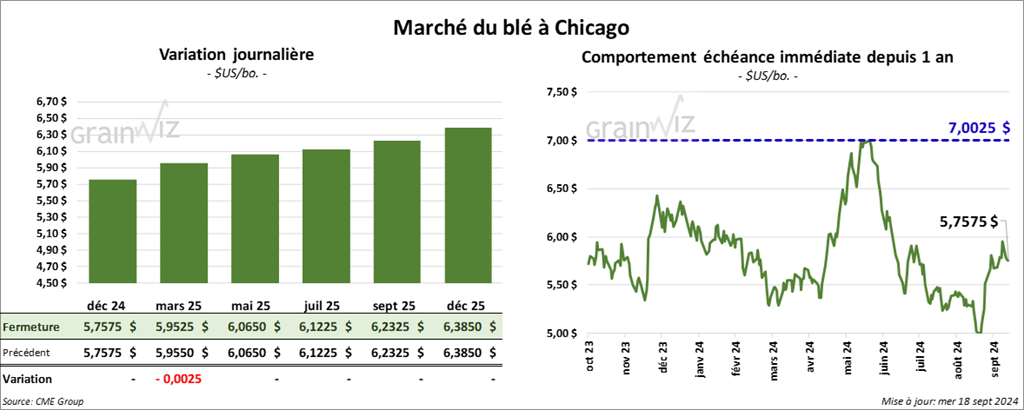

À Chicago, le contrat de blé déc. 24 a clôturé à 5,7575 $ (0,0). Celui mars 25 a fermé à 5,9525 $ (- ¼ cent). Celui mai 25 a terminé à 6,0650 $ (0,0). À Kansas, le contrat de blé dur rouge déc. 24 a fini à 5,7840 $ (- 1 ½ cent). Celui mars 25 a clôturé à 5,9160 $ (- 1 ¼ cent). Celui mai 25 a fermé à 5,9940 $ (- 1 cent). À Minneapolis, le contrat déc. 24 a terminé à 6,1650 $ (- 4 ½ cents). Celui mars 25 a fini à 6,3800 $ (- 3 ¾ cents). Celui mai 25 a clôturé à 6,4925 $ (- 3 ¾ cents).

- FranceAgriMer prévoit une baisse des exportations de blé tendre français 2024/25 à l’extérieur de la zone UE de 4,0 millions à 3,5 millions de tonnes, ce qui serait une réduction annuelle de 61 %. Pour l’intérieur de la zone UE, les exportations pourraient être réduites de 4,5 % comparativement à 2023/24. Ces baisses s’expliqueraient par la petitesse de la récolte, une situation jamais vue depuis 1986.

- En Ukraine, la nouvelle agence ukrainienne la Ukrinform mentionne que le surplus de grain exportable de 2024/25 pourrait atteindre 43,2 millions de tonnes, ce qui serait une baisse annuelle de 14,8 %. Depuis le 1er juillet, les exportateurs ukrainiens auraient déjà exporté 9 millions de tonnes de grain, dont 5 millions de tonnes de blé et 2,53 millions de tonnes de maïs.

- En Russie, SovEcon a abaissé son estimation de la production de grain russe de 4 millions à 124,4 millions de tonnes. Malgré tout, la firme s’attend à une augmentation de celle de blé par 400,000 tonnes à 82,9 millions de tonnes. Elle voit également les exportations de blé russe 2024/25 à 48,1 millions de tonnes, une baisse comparativement aux 52,4 millions de tonnes de l’an passé.

- Toujours pour la Russie, LSEG a laissé inchangée son estimation de la production de blé russe à 82,8 millions de tonnes, ce qui est très proche de ce que SovEcon anticipe, c’est-à-dire 82,9 millions de tonnes.

- Des météorologues rappellent qu’une sécheresse dévastatrice est toujours en cours dans le sud de la Russie et dans certaines régions de l’Ukraine. Les semis de blé d’hiver auront besoin davantage d’humidité pour établir convenablement leurs peuplements.

- En Inde, à l’approche des festivals, les restrictions des droits de possession de blé par les négociants et les meuniers restent insuffisantes pour convenir à la forte demande domestique. Par conséquent, le gouvernement devra écouler une partie des réserves étatiques. Des encans où seront conviées les firmes privées devraient d’ailleurs se tenir le mois prochain.

- Les données des douanes chinoises montrent que le mois dernier, les Chinois auraient importé 410,000 tonnes de blé US, soit une baisse de 51 % par rapport à l’an passé. Jusqu’à présent depuis le début de l’année, les Chinois auraient importé 10,49 millions de tonnes de blé, une augmentation de 9,8 % comparativement à la même période l’an passé.

- Lors du 1er trimestre de 2024, les Égyptiens auraient importé 2,1 milliards de tonnes de blé, ce qui était une augmentation par rapport aux 1,7 milliard de tonnes à la même période en 2023. L’Égypte est la principale importatrice mondiale de blé.

- Pour demain, les analystes anticipent des ventes à l’exportation de blé US entre 300,000 et 700,000 de tonne.

- Dans le blé US, la journée a été calme à Chicago et à Kansas. Ailleurs, les plus fortes baisses observées dans le blé de printemps à Minneapolis s’expliqueraient davantage par des ajustements techniques. Le facteur de la récolte de blé de printemps, qui pourrait s’accélérer ou ralentir selon le cas, ne s’applique pas ici.

L’aspect des troubles de l’offre mondiale a également limité la baisse des contrats de blé. Par exemple, les problèmes de production associés à la météo qui touchent l’ Europe comme les régions de la mer Noire auraient permis aux contrats de connaitre un certain support. La baisse de la disponibilité du blé en Inde est aussi à considérer.

Bœuf

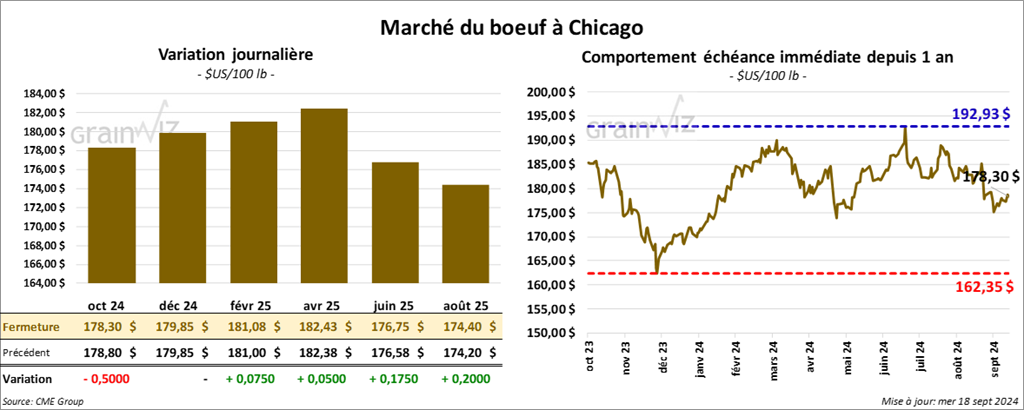

Le contrat de bœuf US oct. 24 a clôturé à 178,30 $ (- 50 cents). Celui déc. 24 a fermé à 179,85 $ (0,0). Celui févr. 25 a terminé à 181,08 $ (+ 8 cents). Quant au veau US, le contrat sept. 24 a fini à 242,82 $ (- 47 cents). Celui oct. 24 a clôturé à 239,95 $ (- 80 cents). Celui nov. 24 a fermé à 238,13 $ (- 17 cents).

- Le 17 septembre dernier, le CME Feeder Cattle Index était en baisse de 5 cents à 243,39 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,354 têtes offertes à son encan en ligne US. Les lots en vente concernaient le Texas, l’Oklahoma, le Nouveau-Mexique et le Kansas. Les prix de réserve étaient entre 183,00 et 184,00 $. Les offres les plus élevées variaient entre 0,00 et 179,00 $.

Pour le Canada, le Fed Cattle Exchange n’a pas réussi à vendre les 1,390 têtes offertes à son encan en ligne canadien. Tous les lots en ventes concernaient l’Alberta. Les prix de réserve étaient de 405,00 $CAN. Les offres les plus élevées étaient de 400,00 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est rétréci à 11,63 $. La découpe «Choice» a baissé de 2,53 $ à 301,38 $. Celle «Select» a perdu 2,47 $ à 289,75 $.

- Vendredi, l’USDA devrait présenter son rapport Cattle on Feed du mois de septembre. Les analystes anticipent des inventaires des parcs d’engraissement au 1er septembre dernier à 11,194 millions de têtes. Ils voient également les placements du mois passé à 1,983 million de têtes. Enfin, ils projettent la commercialisation en août à 1,820 million de têtes.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes, ce qui représente une hausse de 1,000 têtes comparativement à la semaine précédente et une baisse de 2,601 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 371,000 têtes, soit à une hausse de 9,000 têtes comparativement à la semaine précédente et à une réduction de 3,427 têtes par rapport à l’an dernier.

- Depuis le début de la semaine, la force des valeurs au comptant indique, avec une certaine persistance, que, techniquement, les contrats de bœuf US pourraient toujours s’engager dans une progression, surtout après que la moyenne des prix de la semaine passée ait été en hausse.

Des analystes ont également remarqué que l’écart Ch/Se, qui s’est très légèrement réduit par rapport à hier, démontre que la demande pour la découpe «Choice» reste élevée.

En fait, la journée aura été consacrée davantage à des ajustements techniques. La publication prochaine du rapport Cattle on Feed pourrait également suggérer des mouvements techniques à venir.

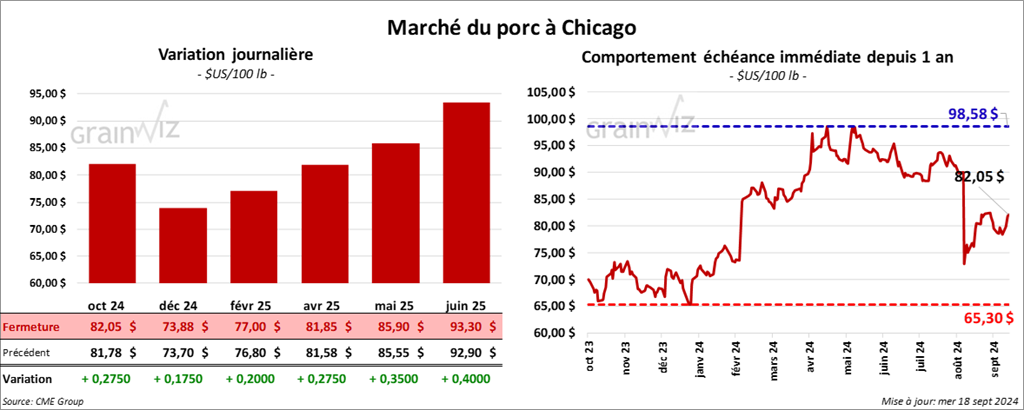

Porc

Porc

Le contrat de porc US oct. 24 a clôturé à 82,05 $ (+ 28 cents). Celui déc. 24 a fermé à 73,88 $ (+ 17 ½ cents). Celui févr. 25 a terminé à 77,00 $ (+ 20 cents).

- Le 16 septembre dernier, le CME Lean Hog Index était en baisse de 16 cents à 84,22 $.

- Cet après-midi, le prix moyen de la carcasse a reculé de 2,45 $ à 74,88 $. Quant à celui pour le vivant, il s’affichait à 59,30 $.

- La valeur moyenne des découpes a chuté de 59 cents è 94,41 $. La découpe de la longe a augmenté de 86 cents à 95,39 $. Celle de la fesse a perdu 63 cents à 105,29 $. La découpe de l’épaule a régressé de 2,70 $ à 76,61 $. Celle de la côte a gagné 12 cents à 127,05 $. La découpe du jambon a baissé de 15 cents à 85,96 $. Enfin, celle du flanc a chuté de 4,41 $ à 123,99 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 479,000 têtes, soit à une baisse de 4,000 têtes comparativement à la semaine précédente et à une réduction de 8,470 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,428 million de têtes, ce qui correspond à une baisse de 25,000 têtes comparativement à la semaine précédente et à une réduction de 31,564 têtes par rapport à l’an dernier.

- Pour une 3ème séance consécutive, les prix du porc US ont terminé en hausse, mais il s’avère que les volumes des transactions étaient particulièrement faibles, ce qui démontre des activités au marché plus limitées. L’attente de la décision de la Fed sur son taux directeur a forcé la prudence des spéculateurs actifs dans le porc US.

Des analystes ajoutent que la faiblesse du CME Index, ou plutôt sa stabilité a également soutenu les contrats. Mais certains font remarquer que la demande pour le porc US est probablement intacte, même si la journée a été marquée par des baisses observées dans toutes les découpes à l’exception de la longe et de la côte.