Météo US

- À court et à plus long terme, World Weather anticipe des températures proches ou au-delà de la normale pour une bonne partie du Midwest et des Plaines US. Mais, pour cette même période, il prévoit également un temps plus sec dans le bas du Midwest, aux alentours de la rivière Tennessee. Pour la semaine, toutefois, ses météorologues estiment que des précipitations pourraient avoir lieu dans le nord du Midwest et dans le sud des Plaines US. Au même moment, des averses limitées pourraient aussi se produire dans le Sud-Est US.

- De son côté, le NOAA projette, pour les 2 prochaines semaines, des précipitations pour l’ouest du Midwest et un temps plus sec pour le centre du Midwest, soit au sud des Grands Lacs.

- Globalement, les conditions météo US à court terme sont correctes. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique surtout des possibilités de pluies plus ou moins légères pour l’ouest du Midwest. Le centre et le sud des Plaines US pourraient connaitre le même sort.

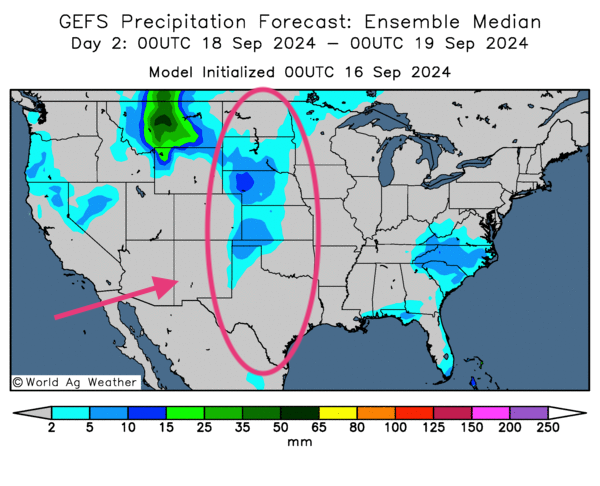

- Cette carte US, fournie par World Ag Weather et dessinée pour le 2ème jour, indique notamment des probabilités d’averses pour une bonne partie des Plaines US, à l’exception de l’extrême nord et du sud.

Maïs

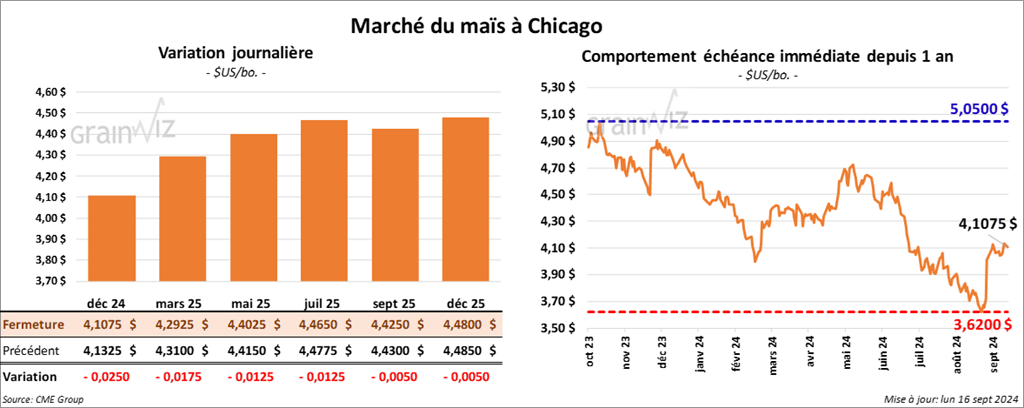

Le contrat de maïs US déc. 24 a clôturé à 4,1075 $ (- 2 ½ cents). Celui mars 25 a fermé à 4,2925 $ (- 1 ¾ cent). Celui mai 25 a terminé à 4,4025 $ (- 1 ¼ cent).

- Durant la semaine du 12 septembre dernier, les inspections à l’exportation de maïs US ont été de 521,118 tonnes, soit à une baisse de 37,9 % comparativement à la semaine précédente et à une réduction de 22,9 % par rapport à l’an passé. Les attentes des analystes étaient entre 250,000 et 1,0 million de tonnes.

Le cumulatif annuel des inspections à l’exportation de maïs US était inférieur à celui de l’an dernier par 24,4 % à 992,629 tonnes.

- L’ouragan Francine a permis la hausse du niveau de l’eau dans certains secteurs asséchés du fleuve Mississippi. Cependant l'eau demeure toutefois déficitaire dans le bas du fleuve, c’est-à-dire dans la région proche du Delta.

- Les problèmes économiques en Chine plombent les marchés des commodités comme ceux des grains et d’oléagineux. Les Chinois font face à des problèmes de déflation, qui indiquent notamment une baisse de la demande de ces denrées.

- Les dirigeants de la Fed devraient se réunir demain et mercredi. Une baisse des taux directeurs est attendue par les analystes qui estiment l’inflation US a suffisamment reculé. Cette dernière se situe actuellement à 2,5 %.

- Au Brésil, les semis de maïs ont débuté la semaine passée, mais AgRural soutient que les températures excessivement chaudes et le temps sec ont ralenti les activités aux champs, où elles étaient terminées à 19 %.

- Ce matin, Statistique Canada publiait son rapport sur les estimations des principales grandes cultures canadiennes pour le mois d’août. Dans le cas du maïs, l’agence estime que la production a reculé de 1,6 % à 15,2 millions de tonnes avec des rendements à 167,8 bu/acre (+ 3,7 %). Elle s’attend par contre à ce que les superficies récoltées reculent de 5,2 % à 3,6 millions d’acres.

En Ontario, en raison de la chute des superficies récoltées de 4,7 %, la baisse de la production est de -3,8 % à 9,6 millions de tonnes.

Au Québec, au contraire, la production pourrait augmenter de 8,6 % à 3,6 millions de tonnes.

- Dans son rapport sur la progression des cultures, l’USDA estime qu’hier, 85 % des plants de maïs US avaient atteint le stade denté, ce qui était un retard de 3 points sur l’an dernier, mais une avance de 1 point sur la moyenne des 5 dernières années.

Il mentionne aussi que 45 % des plants étaient matures, soit un retard de 3 points sur l’an passé et une avance de 7 points sur la moyenne des 5 dernières années.

L’USDA croit aussi qu’hier, la récolte de maïs US était terminée à 9 %, ce qui était une avance de 1 point sur l’an passé et une avance de 3 points sur la moyenne des 5 dernières années.

Quant aux conditions de culture, dans le cas du maïs US, l’USDA mentionne qu’hier, elles étaient passées de 64 à 65 % dans les catégories bon/excellent et de 24 à 23 % dans la catégorie moyen. Quant aux catégories pauvre/très pauvre, elles étaient stables à 12 %.

- CFTC : mardi dernier, les spéculateurs actifs dans le maïs US étaient long pour une 3ème semaine consécutive; ils avaient réduit leurs positions short à 112,621 contrats.

- Dans le maïs US, la journée était largement destinée à des prises de profits encouragées par les mouvements dans le blé US.

Soya

Soya

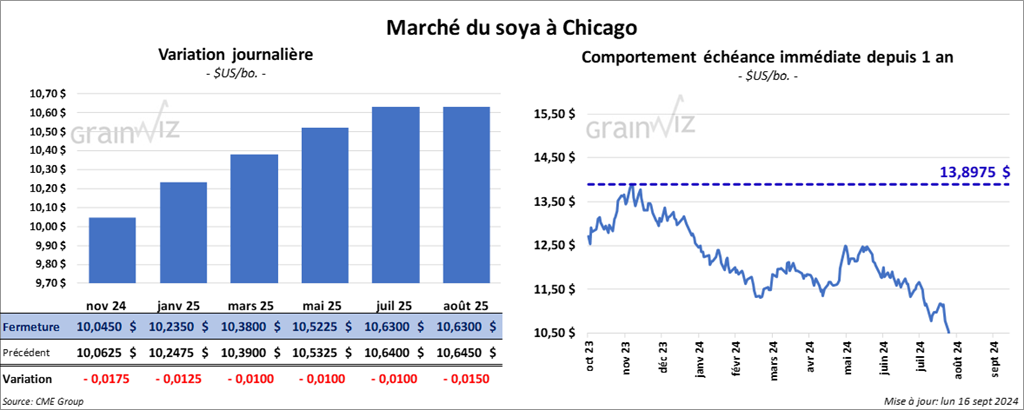

Le contrat de soya US nov. 24 a clôturé à 10,0450 $ (- 1 ¾ cent). Celui janv. 25 a fermé à 10,2350 $ (- 1 ¼ cent). Celui mars 25 a terminé à 10,3800 $ (- 1 cent). Quant au tourteau de soya US, le contrat oct. 24 a fini à 320,10 $/tonne (+ 1,70 $/tonne). Celui déc. 24 a clôturé à 323,80 $/tonne (+ 90 cents/tonne). Celui janv. 25 a fermé à 325,90 $/tonne (+ 70 cents/tonne). Dans le cas de l’huile de soya US, le contrat oct. 24 a terminé à 39,75 $ (+ 22 points). Celui déc. 24 a fini à 39,11 $ (+ 18 points).

- Les inspections à l’exportation de soya US ont été de 401,287 tonnes, ce qui était une hausse de 9,9 % comparativement à la semaine précédente et une baisse de 6,7 % par rapport à l’an passé. Les anticipations des analystes étaient entre 325,000 et 650,000 tonnes.

Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 16,1 % à 674,581 tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 132,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons prévues pour 2024/25.

- AgRural mentionne que les semis de soya brésilien 2024/25 ont débuté la semaine passée, mais il reste qu’à ce moment, dans le Mato Grosso et le Paraná, les progrès étaient plutôt limités. L’IMEA, l’organisme associé au Mato Grosso, est arrivé à la même conclusion : les ensemencements n’étaient que limités et ils n’ont commencé que dans les terres irriguées. Ailleurs, les sols étaient trop secs. Mais selon des météorologues, des averses sont attendues prochainement dans le secteur.

- En Argentine, le Buenos Aires Grain Exchange prévoit une augmentation de la superficie allouée au soya argentin de 9,8 % à 19 millions d’hectares, ce qui constitue un record des 15 dernières années.

- Le NOPA a annoncé aujourd’hui que ses membres avaient trituré 158,008 millions de boisseaux de soya US au cours du mois d’août dernier, ce qui était une baisse mensuelle de 18,873 millions de boisseaux et un creux des 3 dernières années. En fait, le résultat est très mauvais : les analystes prévoyaient 171,325 millions de boisseaux.

Quant aux inventaires d’huile de soya US, ils ont été estimés à 1,138 milliard de lb, ce qui est, par contre, une baisse comparativement aux 1,356 milliard de lb anticipées par les analystes.

Le rapport de Statistique Canada montre que la production de soya canadien pourrait augmenter de 3,1 % à 7,2 millions de tonnes.

En Ontario, la hausse de la production devrait possiblement être de 6,9 % à 4,3 millions de tonnes.

Au Québec, l’augmentation pourrait être de 4,9 % à 1,3 million de tonnes.

- Dans son rapport sur la progression des cultures, l’USDA soutient qu’hier, 64 $ des plants de soya avaient atteint le stade denté, ce qui était une baisse de 3 points sur l’an passé, mais une avance de 7 points sur la moyenne des 5 dernières années.

Quant à la récolte de soya US, elle était terminée à 6 %, soit à une avance de 2 points sur l’an dernier et à une avance de 3 points sur la moyenne des 5 dernières années.

Contrairement au maïs US, l’USDA estime qu’hier, les conditions de culture de soya US s’étaient détériorées pour reculer de 65 à 64 % dans les catégories bon/excellent. Elles seraient aussi passées de 10 à 11 % dans les catégories pauvre/très pauvre. La catégorie moyen a été stable à 25 %.

- CFTC : mardi dernier, les spéculateurs actifs dans le soya US avaient réduit leurs positions short à 135,284 contrats.

- Dans le soya US et ses dérivés, la journée a été relativement calme avec des achats et des ventes techniques.

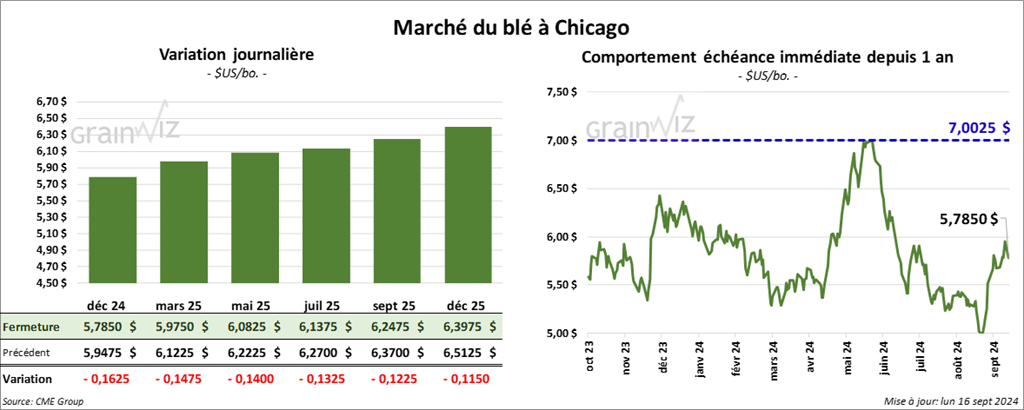

Blé

À Chicago, le contrat de blé déc. 24 a clôturé à 5,7850 $ (- 16 ¼ cents). Celui mars 25 a fermé à 6,9750 $ (- 14 ¼ cents). Celui mai 25 a terminé à 6,0825 $ (+ 14 cents). À Kansas, le contrat de blé dur rouge déc. 24 a fini à 5,8040 $ (- 19 ½ cents). Celui mars 25 a clôturé à 5,9340 $ (- 19 ¼ cents). Celui mai 25 a fermé à 6,0100 $ (- 19 cents). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 6,1975 $ (- 15 ¾ cents). Celui mars 25 a fini à 6,4075 $ (- 14 ¾ cents). Celui mai 25 a clôturé à 6,5175 $ (- 14 ½ cents).

- Les inspections à l’exportation de blé US ont été de 556,901 tonnes, soit à une baisse de 10,3 % comparativement à la semaine précédente et à une hausse de 31,8 % par rapport à l’an passé. Les projections des analystes étaient entre 350,000 et 650,000 tonnes.

Le cumulatif annuel des inspections à l’exportation de blé US était supérieur à celui de l’an dernier par 34,1 % à 6,941,699 tonnes.

- Les tensions relatives à la navigation dans la mer Noire (missile russe visant un navire égyptien chargé de blé ukrainien) sont toujours très vives et apportent un support à la hausse aux marchés du grain, spécialement à ceux du blé et du maïs.

- Le rapport de Statistique Canada montre que la production de blé canadien pourrait augmenter de 4,1 % par rapport à l’an dernier à 34,3 millions de tonnes. La hausse s’expliquerait par une augmentation des rendements de 5,7 % à 48,4 bu/acre.

- Dans son rapport sur la progression des cultures, l’USDA soutient qu’hier, les semis de blé d’hiver US étaient terminés à 14 %, ce qui était une avance de 1 point sur l’an passé et une avance de 1 point sur la moyenne des 5 années précédentes.

Il notait aussi que la récolte de blé de printemps était terminée à 92 %, soit à une avance de 1 point sur l’an passé et à une avance de 2 points sur la moyenne des 5 dernières années.

Quant à l’humidité des sols, l’USDA pense qu’hier, elle était passée de 55 à 52 % dans les catégories favorable/surplus et de 45 à 48 % dans les catégories déficiente/très déficiente.

- CFTC : mardi dernier à Chicago, les spéculateurs actifs dans le blé avaient 69,424 contrats short. À Kansas, ils avaient 24,889 contrats short dans le blé dur rouge d’hiver et à Minneapolis, ils avaient 21,707 contrats short dans le blé de printemps.

- Dans le blé US, les prises de profits expliqueraient largement les baisses accentuées observées aujourd’hui. Rappelons que vendredi dernier, les contrats étaient en forte hausse aux trois places de marché.

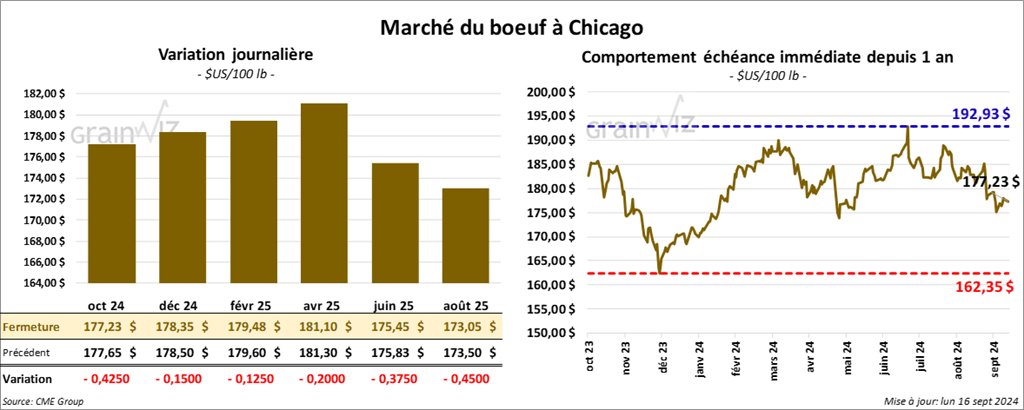

Bœuf

Le contrat de bœuf US oct. 24 a clôturé à 177,23 $ (- 43 cents). Celui déc. 24 a fermé à 178,35 $ (- 15 cents). Celui févr. 25 a terminé à 179,48 $ (- 13 cents). Quant au veau US, le contrat sept. 24 a fini à 241,30 $ (- 60 points). Celui oct. 24 a clôturé à 239,00 $ (- 13 cents). Celui nov. 24 a fermé à 235,57 $ (+ 38 cents).

- Le 13 septembre dernier, le CME Feeder Cattle Index a reculé de 64 cents à 242,68 $.

- Cet après-midi, la valeur du surgelé était en baisse avec un «spread» Ch/Se qui s’est élargi à 12,43 $. La découpe «Choice» a perdu 34 cents à 304,57 $. Celle «Select» a chuté de 2,03 $ à 292,14 $.

- Aujourd’hui, l’USDA a évalué les abattages sous inspections fédérales à 122,000 têtes, ce qui représente une augmentation de 8,000 têtes comparativement à la semaine précédente et une hausse de 52 têtes par rapport à l’an passé.

- La journée dans le bœuf et le veau US a été motivée par des ajustements techniques. Dans le bœuf US, lors de la session de vendredi dernier, la découpe «Choice» avait atteint son creux des 5 dernier mois. Aussi la marge des abattoirs est retournée dans le positif, ce qui laisse penser que la demande pour le bœuf US pourrait être à la hausse au cours des prochains jours.

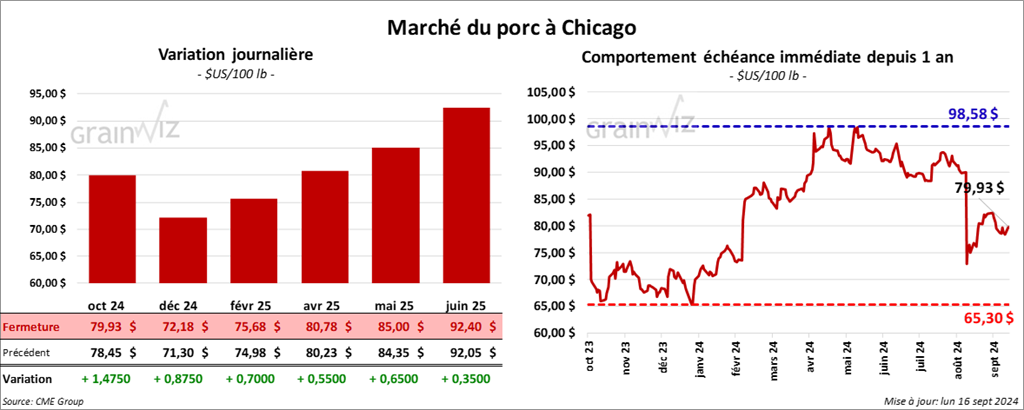

Porc

Le contrat de porc US oct. 24 a clôturé à 79,93 $ (+ 1,48 $). Celui déc. 24 a fermé à 72,18 $ (+ 88 cents). Celui févr. 25 a terminé à 75,68 $ (+ 70 cents).

- Le 12 septembre dernier, le CME Lean Hog Index était en baisse de 48 cents à 84,87 $.

- Sur la semaine passée, le CME Fresh Bacon Index a reculé de 1,94 $ à 157,60 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 96 cents à 76,96 $. Quant à celui pour le vivant, il a également gagné 2,42 $ à 60,76 $.

- La valeur moyenne des découpes a pris 32 cents à 94,22 $. La découpe de la longe a augmenté de 1,48 $ à 94,69 $. Celle de la fesse s’est accrue de 95 cents à 105,59 $. La découpe de l’épaule a progressé de 1,66 $ à 81,36 $. Celle de la côte a pris 4,41 $ à 127,30 $. La découpe du jambon a été la seule en baisse : elle a perdu 3,24 $ à 82,45 $. Enfin, celle du flanc a augmenté de 5 cents à 125,07 $.

- Aujourd’hui, l’USDA a évalué les abattages sous inspections fédérales à 486,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 1,021 têtes comparativement à l’an passé.

- Dans le porc US, la faiblesse des prix au comptant, de même que des ajustements techniques, ont mené la journée. Il est même possible, selon certains analystes, que la faiblesse des prix des découpes puisse encourager la hausse des contrats au cours des prochains jours.

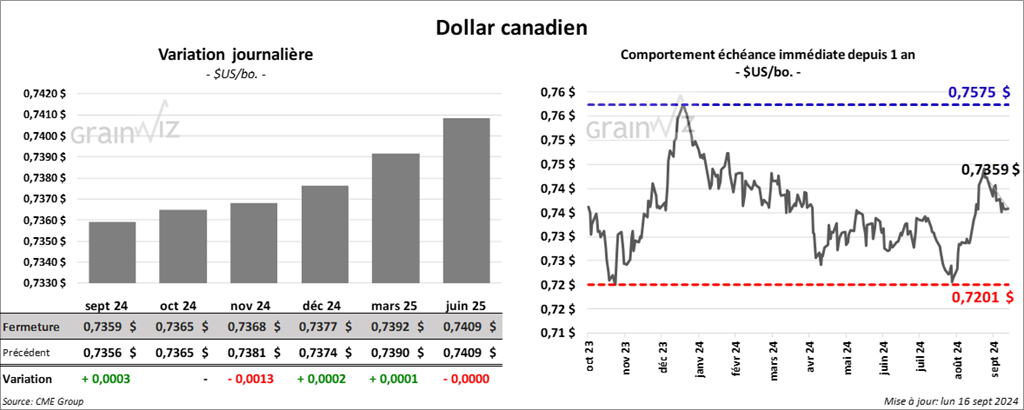

Dollar canadien