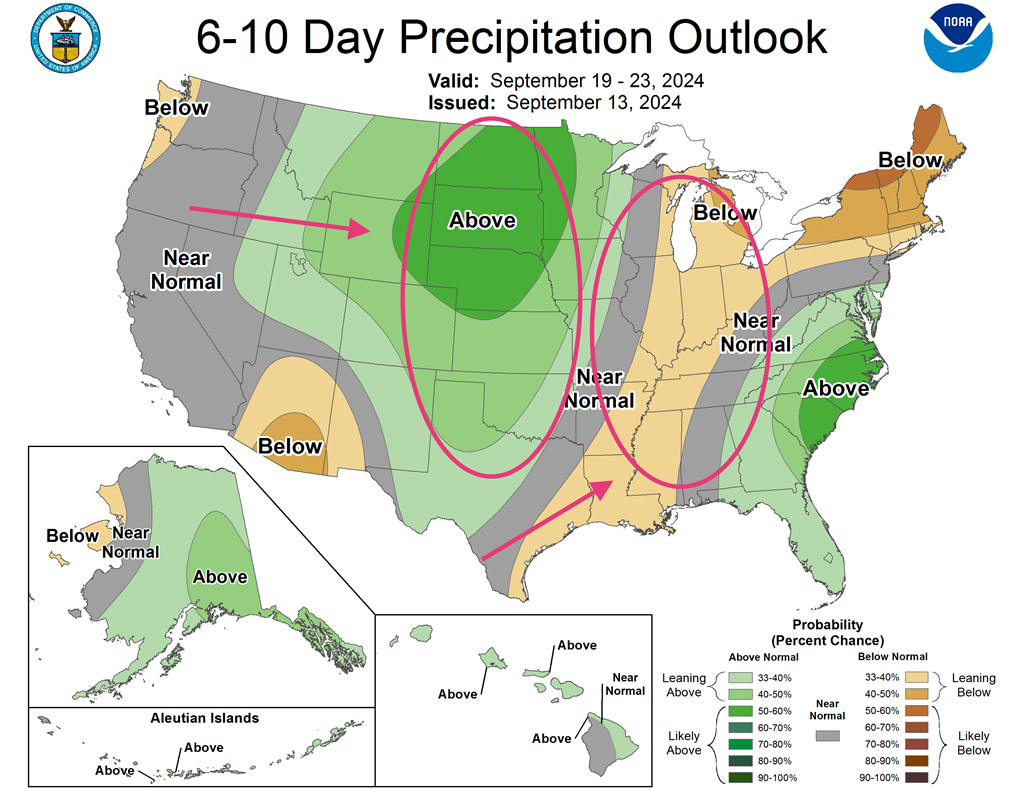

Météo US

- D’après le NOAA, les précipitations dans le Midwest et le nord de Plaines US pourraient débuter dès lundi. Les averses pourraient d’abord se concentrer dans le nord des Grands Lacs pour s’étaler plus à l’ouest, vers les Dakotas. À plus long terme, les pluies pourraient atteindre le Nebraska et le Missouri. Quant aux températures, elles pourraient être plus élevées que la normale à court terme pour l’ensemble du Midwest.

- Globalement, le temps sec à court terme est difficile pour certaines régions du Midwest et la totalité des Plaines US. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique surtout des possibilités d’averses pour le Sud-Est US et certaines zones du sud des Grands Lacs. Ailleurs, la sécheresse semble vouloir persister notamment dans le centre et le sud des Plaines US, de même que dans l’extrême est du Midwest. Ce temps sec pourrait être sans conséquence pour les cultures hâtives qui sont en maturation, mais elles pourraient poser problème pour les cultures tardives encore en développement.

- Cette carte US, fournie par le NOAA et valide entre le 19 et le 23 septembre prochains, montre que dans les Plaines US, la sécheresse pourrait faire place à un temps plus humide que la normale (zones vertes). Pour le Midwest, à l’exception de l’ouest, les averses pourraient être plus limitées, ou dans la normale saisonnière, comme l’indique les zones grises et beige.

Maïs

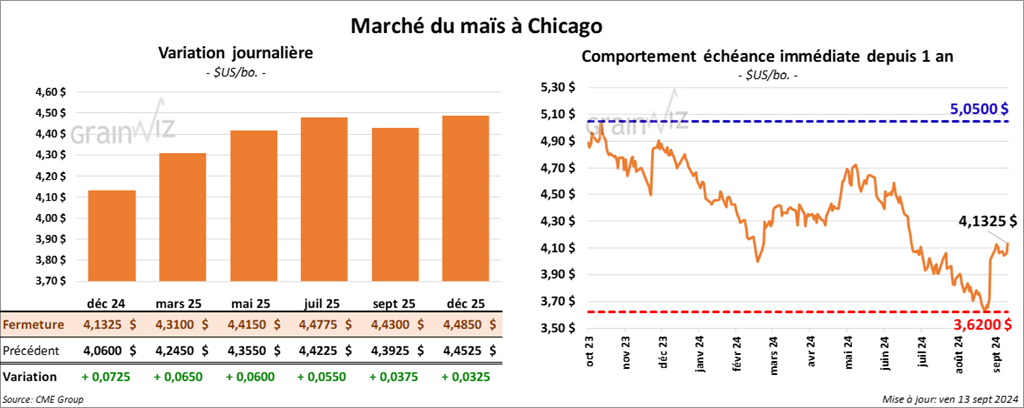

Le contrat de maïs déc. 24 a clôturé à 4,1325 $ (+ 7 ¼ cents). Celui mars 25 a fermé à 4,3100 $ (+ 6 ½ cents). Celui mai 25 a terminé à 4,4150 $ (+ 6 cents).

- Malgré le manque de pluie qui pourrait retarder les semis, le Rosario Grain Exchange, en Argentine, estime que la production de maïs argentin pourrait être en hausse de 49 millions à 52 millions de tonnes.

- Pour la période septembre-novembre, le Climate Prediction Center a augmenté ses anticipations de développement de La Niña à 70 %. Il croit en outre que le phénomène restera en place au cours du 1er trimestre l’an prochain. Un La Niña provoque normalement des précipitations plus abondantes dans le coin des Grands Lacs. Il est également à l’origine d’une hausse des températures au-delà de la normale pour une bonne partie du Midwest.

- FranceAgriMer estime que lundi dernier, les conditions de culture du maïs français étaient stables à 79 % dans les catégories bon/excellent.

- Pour la période entre le 18 et le 24 septembre prochains, les autorités russes vont abaisser la taxe aux exportations de maïs de 507,2 à 446,3 rouble/tonne.

- La journée a été bonne pour le maïs US, mais les contrats ont surtout été soutenus par le blé US. Avec les rapports d’hier, les analystes les plus optimistes avancent que les creux liés aux supports des contrats de maïs US pourraient être atteints rapidement. Ils croient que cette possibilité pourrait permettre la poursuite de la hausse, probablement dans le courant de la semaine prochaine.

Soya

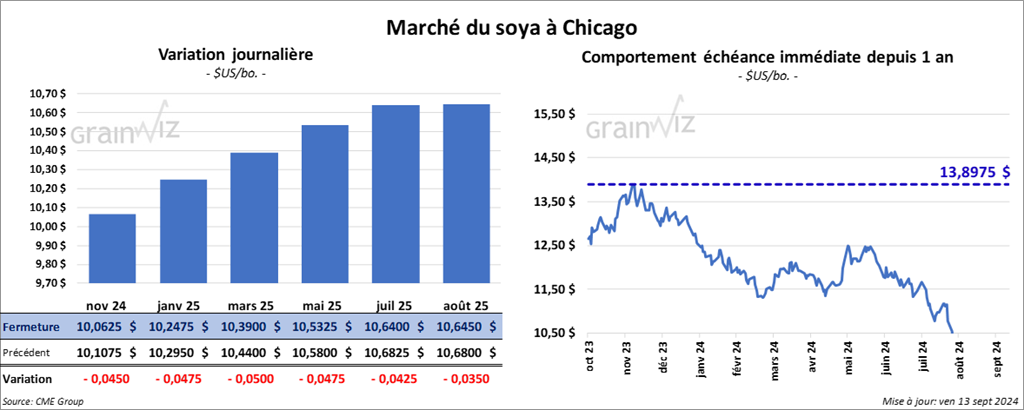

Le contrat de soya US, nov. 24 a clôturé à 10,0625 $ (- 4 ½ cents). Celui janv. 25 a fermé à 10,2475 $ (- 4 ¾ cents). Celui mars 25 a terminé à 10,3900 $ (- 5 cents). Quant au tourteau de soya US, le contrat oct. 24 a fini à 318,40 $/tonne (- 50 cents/tonne). Celui déc. 24 a clôturé à 322,90 $/tonne (- 30 cents/tonne). Celui janv. 25 a fermé 325,20 $ (0,0). Du côté de l’huile de soya US, le contrat sept. 24 a terminé à 40,69 $ (- 12 points). Celui oct. 24 a fini à 39,53 $ (- 80 points).

- Le Rosario Grain Exchange anticipe une augmentation des semis de soya argentin de 7,5 % par rapport à l’an passé. Il s’attend donc à ce que la production avoisine les 53 millions de tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 100,000 tonnes de soya US. La Chine était la destination. Les livraisons sont prévues pour 2024/25.

- Earthdaily Agro fait remarquer qu’au Brésil, le Mato Grosso et le Paraná sont présentement touchés par le pire manque de précipitations en 30 ans. Mais la suite des productions de grain reposera sur les averses de la mousson d’octobre. Elles seront cruciales pour assurer de meilleurs semis.

- Lundi prochain, le NOPA devrait publier son rapport mensuel. Les analystes pensent que ses membres auront trituré 171,325 millions de boisseaux de soya US au cours du mois d’août dernier, ce qui serait une augmentation annuelle de 6,1 % et un record pour un mois d’août.

Les analystes pensent aussi que les stocks d’huile de soya US pourraient être de 1,356 milliard de lb, ce qui serait un creux depuis novembre dernier. Le NOPA compte parmi ses membres 15 compagnies engagées dans la trituration et il est présent dans 21 États US.

- Les nombreux achats de soya par les Chinois au cours des dernières semaines font toujours croire à des analystes que les tensions commerciales avec la Chine pourraient avoir lieu à la suite des élections US. La situation semble étrange puisque les Chinois achètent du soya US même si leur économie est frappée par la déflation, c’est-à-dire par la baisse constante des prix aux différents marchés locaux ou dans d’autres secteurs économiques.

- Dans la journée, la hausse des prix des contrats de soya US et de ses dérivés n’était pas au rendez-vous. Des spéculateurs ont signalé que les restes de l’ouragan Francine, qui pourraient aider les cultures de soya tardif avec des pluies dans les secteurs asséchés, ont eu un impact négatif sur les prix. Point positif : les Chinois achètent toujours du soya malgré les inquiétudes sur leur économie. Toutefois ce sont surtout des facteurs d’ajustements techniques qui ont influencé la session.

Blé

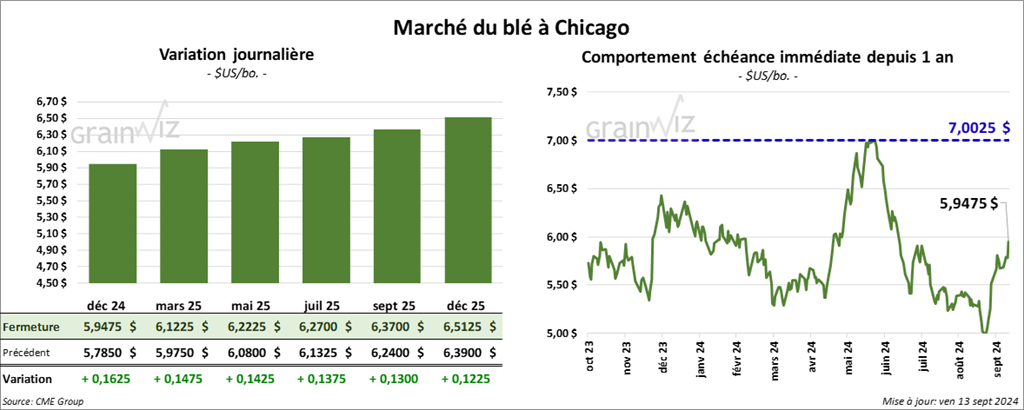

À Chicago, le contrat de blé déc. 24 a clôturé à 5,9475 $ (+ 16 ¼ cents). Celui mars 25 a fermé à 6,1225 $ (+ 14 ¾ cents). Celui mai 25 a terminé à 6,2225 $ (+ 14 ¼ cents). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,7840 $ (0,0). Celui déc. 24 a clôturé à 6,0000 $ (+ 13 ¾ cents). Celui mars 25 a fermé à 6,1260 $ (+ 13 cents). À Minneapolis, le contrat de blé de printemps déc. 24 a terminé à 6,3550 $ (+ 13 ¾ cents). Celui mars 25 a fini à 6,5550 $ (+ 12 ¼ cents). Celui mai 25 a clôturé à 6,6625 $ (+ 11 ¾ cents).

- Les météorologues mentionnaient ce matin que l’ouragan Francine devrait diminuer son intensité au cours de la journée. Malgré les averses qui pouvaient rester abondantes, les ports de la Louisiane comme celui de La Nouvelle-Orléans ou celui de Corpus Christ au Texas ont été autorisés à rouvrir sous certaines instructions dictées par la garde-côtière US.

Mais la North American Export Grain Association conjointement avec la National Grain & Feed Association a tenu à préciser que plusieurs installations de grain sont actuellement sans électricité; même si peu de dommages ont été constatés chez celles de leurs membres.

- Dans son rapport sur le transport de grain, l’USDA soutient que le faible niveau d’eau du fleuve Mississippi, constaté dans plusieurs secteurs, a forcé les compagnies de transport par barge à limiter le tonnage, la taille des barges et le tirant d’eau de celles-ci, de sorte que des retards dans le transport de grain ont été signalés.

Les transporteurs ont également mentionné que les échouages sont fréquents à certains endroits. Les fortes pluies issues de l’ouragan Francine ont certainement apporté une aide, mais seulement temporaire; la sécheresse est trop importante dans plusieurs régions en bordure du fleuve.

- Les Russes ont attaqué un céréalier égyptien qui naviguait en mer Noire, en zone neutre, près de la Roumanie. Le navire était chargé de grain ukrainien. Le ministre roumain des Affaires étrangères a déclaré que cette attaque marque un précédent dans l’escalade des hostilités. Les Russes n’ont pas fait de commentaire, mais leur message sous-entendu était clair : eux seuls peuvent vendre du grain à l’Égypte et personne ne peut s’ingérer dans leurs affaires commerciales. À noter que les Égyptiens sont les plus gros importateurs mondiaux de blé.

- Le temps sec persistant dans le sud de la Russie et certaines régions de l’Ukraine rend difficile le développement du blé d’hiver qui nécessite toujours plus de pluie. Or d’après des météorologues, peu de précipitations sont attendues dans ces secteurs au cours des 2 prochaines semaines.

Ailleurs, dans le centre de l’Europe, les conditions seraient toujours trop humides; même que des précipitations suivies d’inondations sont attendues dans le secteur dans le courant de la semaine prochaine. Par conséquent, des délais dans les semis de blé d’hiver UE sont à prévoir, soit en raison du temps trop sec, soit en raison des pluies trop abondantes.

- Pour la période du 18 au 24 septembre prochain, les autorités russes vont augmenter la taxe à l’exportation de blé russe de 906,4 à 956,9 roubles/tonne.

- En Ukraine, le ministère de l’Agriculture anticipe une récolte de grain qui inclut 25 millions de tonnes de maïs et 21,8 millions de tonnes de blé. Dans son rapport d’hier, l’USDA anticipait pour l’Ukraine, 27,20 millions de tonnes pour le maïs et 22,30 millions de tonnes pour le blé.

- Le Buenos Aires Grain Exchange mentionne que dans l’ouest de l’Argentine, les cultures de blé sont touchées par une sécheresse persistante. Dans le sud du pays, les pluies ont récemment été suffisantes dans les zones de production de blé.

- Word Weather mentionne que dans les prochains jours, les conditions météo dans le Queensland, en Australie, pourraient être difficiles, surtout dans les terres mal irriguées, mais les pluies pourraient être plus encourageantes ailleurs, dans le sud de l’Australie. Le Queensland est situé dans le nord-est de l’Australie.

- World Weather anticipe des précipitations dans le courant de la semaine prochaine pour les Prairies canadiennes. Elles pourraient suffire à ralentir les activités de récolte.

- Dans le blé US, la journée a été marquée par plusieurs facteurs haussiers. Le premier est l’attaque des Russes visant un navire civil en mer Noire, un geste qui a attisé les troubles géopolitiques dans le secteur. Venait ensuite, les conditions météo toujours difficiles en Europe. Enfin, les spéculateurs ont ajusté leurs positions à la hausse dans le blé d’hiver US, qui, techniquement, a connu une bonne semaine.

Bœuf

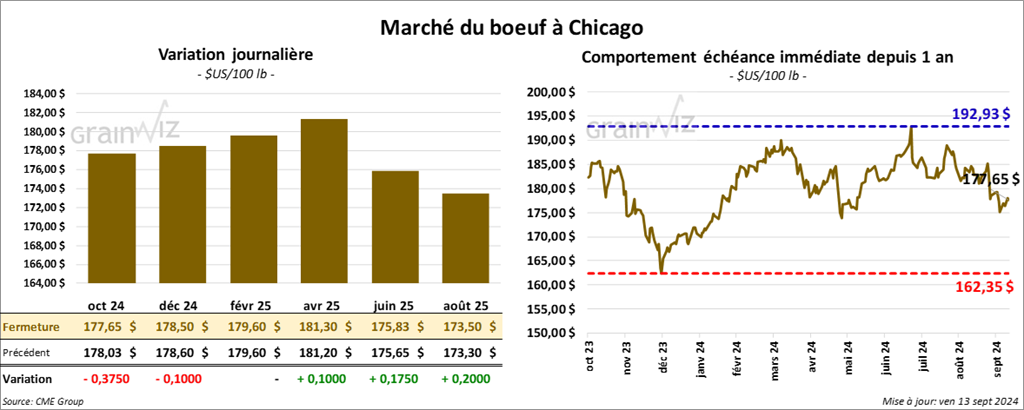

Le contrat de bœuf US oct. 24 a clôturé à 177,65 $ (- 38 cents). Celui déc. 24 a fermé à 178,50 $ (- 10 cents). Celui févr. 25 a terminé à 179,60 $ (0,0). Quant au veau US, le contrat sept. 24 a fini à 241,90 $ (- 15 cents). Celui oct. 24 a clôturé à 239,13 $ (- 63 cents). Celui nov. 24 a fermé à 236,20 $ (- 28 cents).

- Le 12 septembre dernier, le CME Feeder Cattle Index avait augmenté de 1,42 $ à 243,32 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US) a vendu 40 têtes des 1132 têtes offertes à son encan en ligne US. Le prix moyen était de 181,00 $. Les lots en vente concernaient le Texas, l’Oklahoma, le Nouveau-Mexique, le Kansas et l’Iowa. Tous les lots vendus provenaient de l’Iowa. Les prix de réserves étaient entre 181,00 et 182,00 $. Les offres les plus élevées variaient entre 0,00 $ et 182,00 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est rétréci à 10,74 $. La découpe « Choice» a perdu 2,27 $ à 304,91$. Celle «Select» a chuté de 1,47 $ à 294,17 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 118,000 têtes, soit à une baisse de 5,000 têtes comparativement à la semaine précédente et à une réduction de 3,000 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 620,000 têtes, ce qui correspond à une hausse de 96,000 têtes comparativement à la semaine précédente et à une baisse de 11,000 têtes par rapport à l’an dernier.

- Malgré les pertes observées aujourd’hui, les secteurs du bœuf US et du veau US ont connu une bonne semaine. La journée aura surtout été marquée par des ajustements techniques.

Porc

Porc

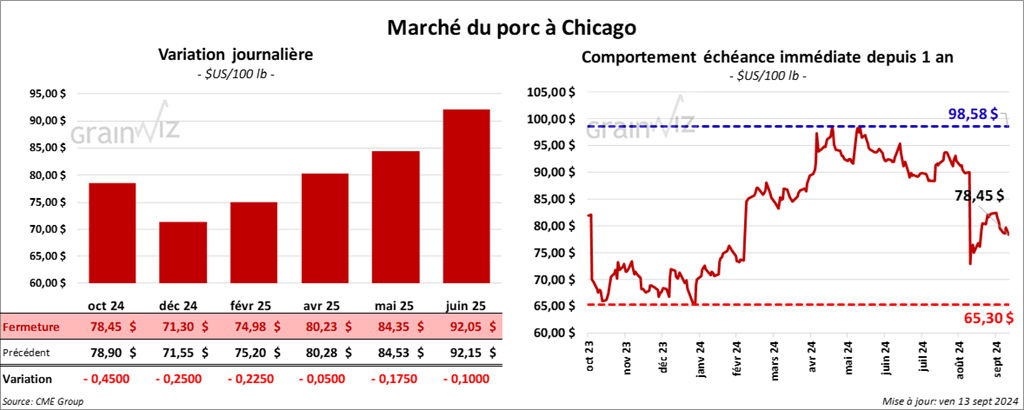

Le contrat de porc US oct. 24 a clôturé à 78,45 $ (- 45 cents). Celui déc. 24 a fermé à 71,30 $ (- 25 cents). Celui févr. 25 a terminé à 74,98 $ (- 23 cents).

- Le 11 septembre dernier, le CME Lean Hog Index était en baisse de 11 cents à 85,35 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était stable à 76,00 $. Quant à celui pour le vivant, il a reculé de 2,08 $ à 58,34 $.

- La valeur moyenne des découpes a perdu 28 cents à 93,90 $. La découpe de la longe a chuté de 1,28 $ à 93,21 $. Celle de la fesse a régressé de 1,10 $ à 104,64 $. La découpe de l’épaule a augmenté de 2,70 $ à 79,70 $. Celle de la côte a gagné 53 cents à 122,89 $. La découpe du jambon s’est accrue de 56 cents à 85,69 $. Enfin, celle du flanc a baissé de 1,77 $ à 125,02 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 480,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une hausse de 3,478 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,571 millions de têtes, ce qui représente une hausse de 244,000 têtes comparativement à la semaine précédente et une augmentation de 217,533 têtes par rapport à l’an dernier.

- Dans le porc US, l’indice CME est toujours dans une pente descendante causée par la forte disponibilité de l’offre de porc US et l’augmentation des abattages, tous deux des facteurs saisonniers. Vu ces aspects, les vendeurs ont sans doute profité de la journée pour établir des positions short, qui ont poussé les prix des contrats à la baisse.

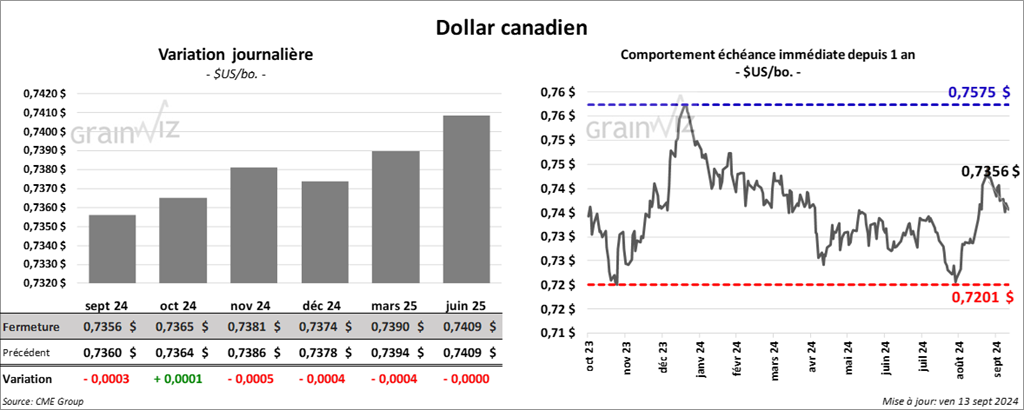

Dollar canadien.