Météo US

- D’après le NOAA, la météo du Midwest lors du mois dernier a été la plus sèche depuis les 11 dernières années. Il ajoute que jusqu’à présent en septembre, la situation a peu évolué puisque les pluies sont restées assez limitées dans la région. Les conditions pourraient toutefois s’améliorer à partir de la semaine prochaine, où des averses plus nombreuses que la normale pourraient commencer à avoir lieu dans plusieurs secteurs asséchés. Le NOAA précise que ses précipitations pourraient perdurer à plus long terme, entre les 8 à 14 prochains jours.

- L’US National Hurricane Center mentionnait ce matin que l’ouragan Francine, qui a touché terre hier dans le sud de la Louisiane, devrait perdre en intensité à mesure qu’il passera plus à l’est, vers la Floride. Le centre a précisé qu’il s’attend à ce que l’ouragan se dégrade rapidement pour devenir une tempête tropicale et, par la suite, une simple dépression. Des averses abondantes sont attendues demain dans le Sud-Est US et le Delta du Mississippi. Le sud-est du Midwest pourrait également être touché.

- Globalement, les conditions météo pour le Midwest et les Plaines US pourraient être plus difficiles à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, révèle que dans ces régions, le temps devient toujours plus sec. Bien que plusieurs cultures soient déjà trop avancées dans leur développement pour être affectées durement par ces conditions toujours plus arides, des pluies seraient quand même les bienvenues.

Ailleurs, dans le Sud-Est US et le sud du Midwest, des précipitations issues des restes de l’ouragan Francine pourraient être abondantes, surtout dans le sud du Missouri, le sud de l’Illinois et le sud de l’Indiana.

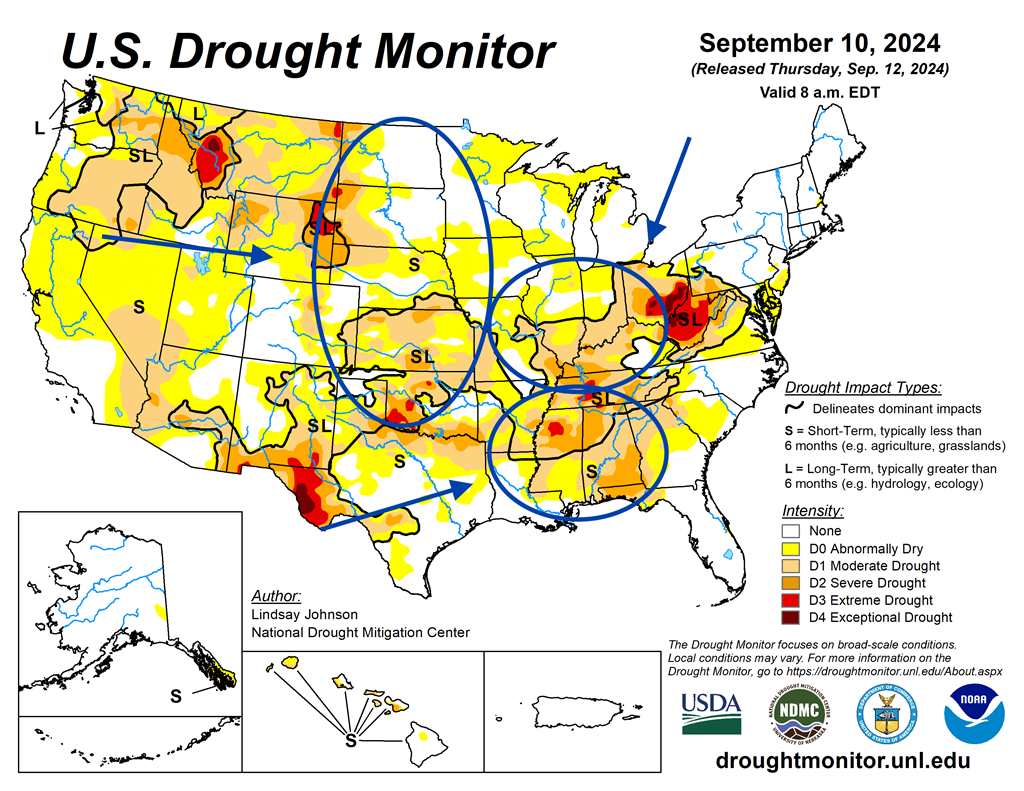

- Cette carte US, fournie par l’US Drought Monitor et dessinée pour le 10 septembre dernier, montre clairement qu’au cours de cette période, la sécheresse s’est étalée dans le centre et le sud des Plaines US, spécialement dans le Kansas, en Oklahoma et dans le nord du Texas. Certaines portions du nord-ouest des Plaines US montraient également des signes de conditions plus arides (voir les zones beiges).

Dans le cas du Midwest, les conditions sèches étaient plus marquées dans le sud des Grands Lacs, plus précisément dans le sud de l’Illinois, le sud de l’Indiana et plusieurs régions de l’Ohio. Pour le Sud-Est US, la sécheresse avait augmenté en intensité dans le Kentucky, le Tennessee et l’Alabama (voir les zones beiges).

Maïs

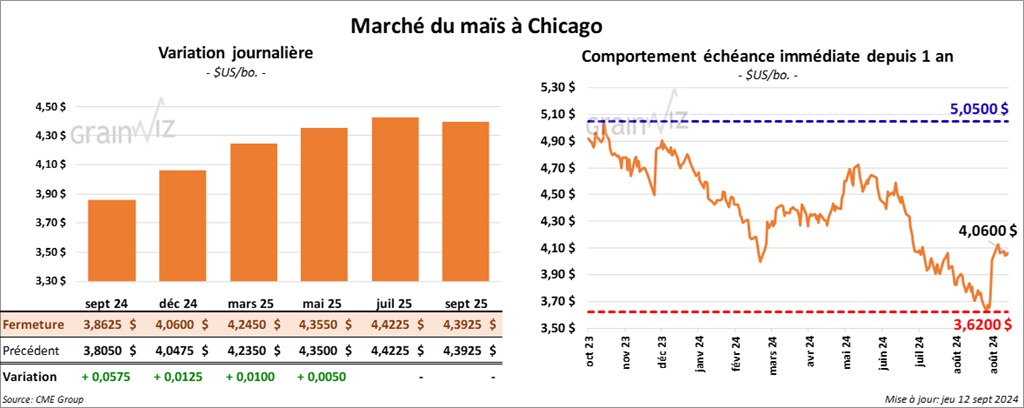

Le contrat de maïs US sept. 24 a clôturé à 3,8625 $ (+ 5 ¾ cents). Celui déc. 24 a fermé à 4,0600 $ (+ 1 ¼ cent). Celui mars 25 a terminé à 4,2450 $ (+ 1 cent).

- Durant la semaine du 5 septembre dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 666,500 tonnes. L’année commerciale a débuté le 1er septembre dernier. Le Mexique et les destinations inconnues ont été les principaux acheteurs. Les attentes des analystes étaient entre 700,000 et 1,6 million de tonnes.

Dans le cas de 2023/24, l‘année qui s’est terminée le 31 juillet dernier, les ventes nettes à l’exportation de maïs US ont été 1,455,800 tonnes. Les anticipations des analystes étaient entre -50,000 et 50,000 tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 118,626 millions de tonnes de maïs US. Les destinations étaient inconnues et les livraisons prévues pour 2024/25.

- Le Conseil agraire ukrainien (UAC) pense que la production de maïs ukrainien pourrait être inférieure à ce que croit le gouvernement. Dans le pire des cas, il mentionne que la production pourrait être de 22 millions de tonnes. Plus tôt, le ministère ukrainien de l’Agriculture évaluait le potentiel de la production à 25 millions de tonnes.

- Avec la venue de l’ouragan Francine, qui a touché terre hier en Louisiane, les différents ports de l’État, dont celui de La Nouvelle-Orléans, ont cessé temporairement leurs activités. Les analystes pensent que des retards plus ou moins importants dans les exportations sont à prévoir. Les évaluations des dommages aux installations ne seront connues qu’au cours du week-end.

- Sur la base annuelle, Stratégie Grains (Europe) a abaissé son estimation de la production de maïs UE de 62,9 millions à 57,9 millions de tonnes. Les conditions météo difficiles dans plusieurs régions expliqueraient en bonne partie la baisse.

- Ce matin, au Brésil, CONAB a publié son rapport mensuel. L’équivalant de l’USDA au Brésil estime que la production de maïs brésilien 2023/24 est de 115,72 millions de tonnes, une augmentation comparativement aux 115,65 millions de tonnes prévues le mois dernier.

- Ce midi, le rapport d’offre et de demande du mois de septembre a été publié. Sur une base mensuelle, l’USDA projette une hausse des rendements de maïs US 2024/25 de 183,1 à 183,6 bu/acre. Par conséquent, il voit la production plus élevée de 15,147 milliards à 15,186 milliards de boisseaux. Les analystes anticipaient des rendements à 182,5 bu/acre pour une production plus faible à 15,084 milliards de boisseaux.

Quant aux stocks de fin d’année de maïs US 2024/25, toujours sur une base mensuelle, l’USDA les a estimés à la baisse de 2,073 milliards à 2,057 milliards de boisseaux. Les analystes s’attendaient à une réduction plus forte à 2,012 milliards de boisseaux.

Mondialement, l’USDA prévoit des inventaires de fin d’année à la baisse de 310,17 millions à 308,35 millions de tonnes.

Il voit également les productions du Brésil et de l’Argentine inchangées à respectivement 127,00 et 51,00 millions de tonnes. Dans le cas du Canada, il a revu sa projection à la hausse de 14,50 millions à 15,20 millions de tonnes. Du côté de l’Ukraine, la production serait inchangée à 27,20 millions de tonnes.

- Dans son rapport présenté ce matin, l’US Drought Monitor mentionne qu’au 10 septembre dernier, 18 % des plants de maïs US se trouvaient dans des zones de sécheresse, ce qui était une augmentation de 6 points par rapport à la semaine passée.

- Le rapport WASDE n’a pas été encourageant pour le maïs US. La hausse possible des rendements, qui aboutit à l’accroissement de la production, suggère que l’offre de maïs US pourrait être plus élevée. C’est pourquoi les prix du maïs US ont subi des pressions à la baisse au départ, c’est-à-dire après la publication du rapport. Mais le marché du maïs US a été volatil et rapidement soutenu par la force du soya US.

Soya

Soya

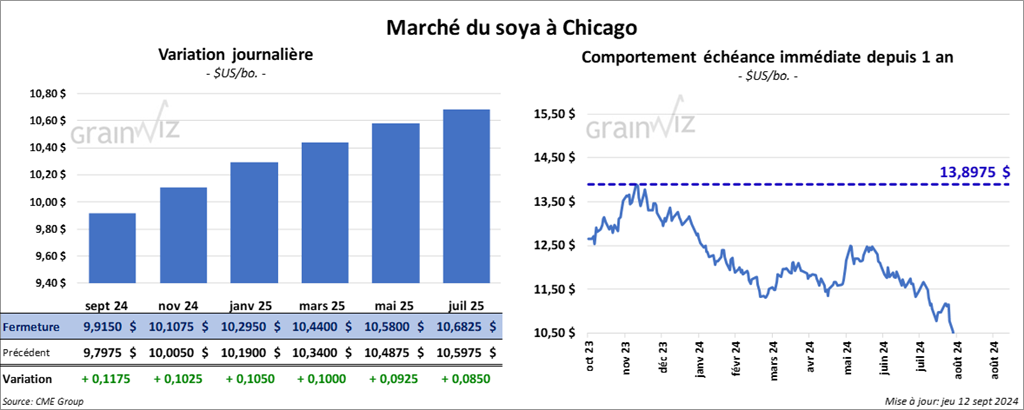

Le contrat de soya US sept. 24 a clôturé à 9,9150 $ (+ 11 ¾ cents). Celui nov. 24 a fermé à 101075 $ (+ 10 ¼ cents). Celui janv. 25 a terminé à 10,2950 $ (+ 10 ½ cents). Quant au tourteau de soya US, le contrat sept. 24 a fini à 316,50 $/tonne (+ 3,20 $/tonne). Celui oct. 24 a clôturé à 318,90 $/tonne (+ 2,90 $/tonne). Celui déc. 24 a fermé à 323,20 $/tonne (+ 3,20 $/tonne). Du côté de l’huile de soya US, le contrat sept. 24 a terminé 40,81 $ (+ 49 points). Celui oct. 24 a fini à 40,33 $ (+ 55 points).

- Les ventes nettes à l’exportation de soya US 2024/25 ont été de 1,474 million de tonnes. L’année commerciale a débuté le 1er septembre dernier. La Chine et les destinations inconnues ont été les principales acheteuses. Les projections des analystes étaient entre 900,000 et 1,6 millions de tonnes.

Quant à 2023/24, une année commerciale qui s’est terminé le 31 juillet dernier, les ventes nettes à l’exportation de soya US ont été de 953,000 tonnes. Les attentes des analystes étaient entre -100,000 et 0 tonne.

- Pour le tourteau de soya US, les ventes nettes à l’exportation de 2023/24 ont été de -3,000 tonnes, soit à une baisse notable comparativement à la semaine précédente et à une réduction notable par rapport à la moyenne des 4 dernières semaines. La Colombie et l’Indonésie ont été les principales acheteuses.

Dans le cas de 2024/25, les ventes nettes à l’exportation de tourteau de soya US ont été de 219,000 tonnes. Les destinations inconnues et le Mexique ont été les plus gros acheteurs.

Les anticipations des analystes étaient entre 200,000 et 650,000 tonnes.

- Pour l’huile de soya US, les ventes nettes à l’exportation de 2023/24 ont été de -500 tonnes, ce qui était une baisse notable comparativement à la semaine précédente et une réduction notable par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les principaux acheteurs.

Les projections des analystes étaient entre 0 et 20,000 tonnes.

- En Argentine, le Rosario Grain Exchange a dévoilé sa 1ère anticipation de la nouvelle production de soya argentin qu’il a évalué entre 52 et 53 millions de tonnes.

- Au Brésil, Cargill mentionne que les semis de soya pourraient commencer seulement à l’arrivée des pluies de la mousson en octobre.

- CONAB a laissé inchangée son estimation de la production de soya brésilien 2023/24 à 147,38 millions de tonnes.

- En Chine, le ministère de l’Agriculture a haussé ses prévisions des importations chinoises de soya pour l’année 2023/24 de 3,92 millions à 102,29 millions de tonnes. La faiblesse des prix mondiaux aurait encouragé la demande des Chinois.

- Les conditions actuellement sèches dans le Midwest et les Plaines US pourraient avoir un impact sur la taille des grains de soya, qui risquent d’être plus petits. Mais comme le soulignent des analystes, les résultats compilés par l’USDA ne seront connus qu’en octobre, à la fin des récoltes.

- Dans son rapport d’offre de demande, l’USDA ne prévoit pas de changements dans les rendements de soya US 2024/25. Sur une base mensuelle, il les estime à 53,2 bu/acre. Par contre, il s’attend à une baisse de la production de 4,589 milliards à 4,586 milliards de boisseaux. Les analystes anticipaient une augmentation des rendements de 53,2 à 53,3 bu/acre pour une production plus élevée à 4,590 milliards de boisseaux.

En ce qui concerne les inventaires de fin d’année de soya US 2024/25, l’USDA projette une baisse mensuelle de 560 millions à 550 millions de boisseaux. Les analystes prévoyaient plutôt une augmentation à 561 millions de boisseaux.

Mondialement, l’USDA prévoit des stocks de fin d’année de soya 2024/25 à la hausse de 134,30 millions à 134,58 millions de tonnes.

Il voit également les productions de soya brésilien et argentin inchangées à respectivement 169,00 millions et 51,00 millions de tonnes. À noter que la production chinoise de soya pourrait aussi être inchangée à 20,70 millions de tonnes.

- Dans son rapport sur la sécheresse en territoire US, l’US Drought Monitor estime qu’au 10 septembre dernier, 19 % des plants de soya se trouvaient en zone de sécheresse, ce qui était une augmentation de 7 points sur la semaine passée.

- Dans le soya US, le rapport d’offre et de demande aura été positif en stimulant la hausse des prix. L’USDA a fait savoir que malgré des rendements inchangés, la production de soya US pourrait reculer, tout comme les stocks de fin d’année. En fin de compte, la journée a essentiellement été dictée par les pressions exercées après la parution du rapport WASDE.

Blé

Blé

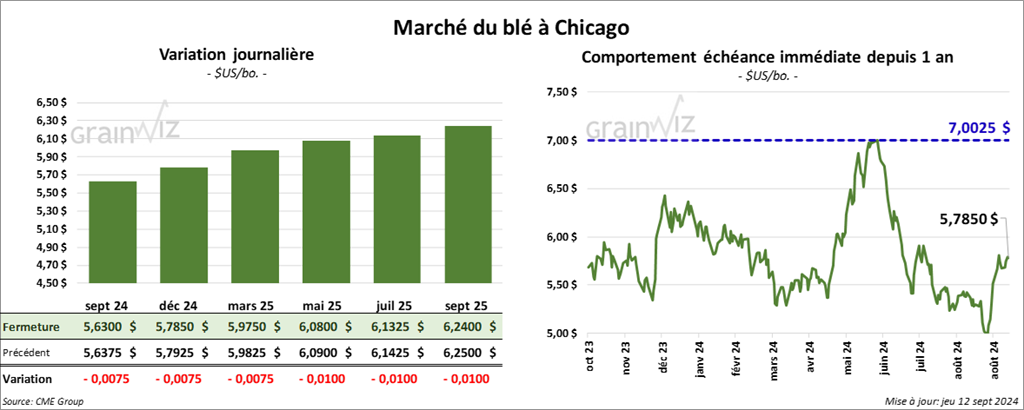

À Chicago, le contrat de blé sept. 24 a clôturé à 5,6300 $ (- ¾ cent). Celui déc. 24 a fermé à 5,7850 $ (- ¾ cent). Celui mars 25 a terminé à 5,9750 $ (- ¾ cent). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,7840 $ (- 2 ¼ cents). Celui déc. 24 a clôturé à 5,8620 $ (- 2 cents). Celui mars 25 a fermé à 5,9960 $ (- 1 ½ cent). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 5,9425 $ (+ 5 ¼ cents). Celui déc. 24 a fini à 6,2175 $ (+ 5 ¼ cents). Celui mars 25 a clôturé à 6,4325 $ (+ 5 ¾ cents).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 474,900 tonnes, soit à une hausse de 40 % comparativement à la semaine précédente et à une augmentation de 11 % par rapport à la moyenne des 4 dernières semaines. Taïwan et les Philippines ont été les principales acheteuses.

Les prévisions des analystes étaient entre 300,000 et 500,000 tonnes.

Pour 2025/26, les ventes nettes à l’exportation de blé US ont été de -200 tonnes. La Corée du Sud a été l’acheteuse.

- CONAB a abaissé son estimation de la production de blé brésilien de 8,84 millions de tonnes le mois dernier à 8,80 millions de tonnes ce mois-ci.

- En Égypte, le GASC a acheté 430,000 tonnes de blé russe. Les livraisons sont prévues pour le mois prochain.

- En Argentine, le Rosario Grain Exchange soutient que malgré l’augmentation de la superficie semée, la sécheresse persistante dans la province de La Pampa pourrait aboutir à une baisse globale de la production de blé argentin, assez pour que les 20,5 millions de tonnes de l’an passé ne soient pas atteints. La province de La Pampa est située dans le centre de l’Argentine à côté de celle de Buenos Aires. Spécifiquement en termes de production de blé, seul le nord de La Pampa est cultivé.

- Stratégie Grains a abaissé son estimation de la production de blé tendre UE à 114,4 millions de tonnes, ce qui représente un creux des 12 dernières années.

- Du côté du rapport sur l’offre et la demande, l’USDA ne prévoit pas de changement pour les stocks de fin d’année de blé US. Il les estime toujours à 828 millions de tonnes. Les analystes s’attendaient plutôt à une baisse à 820 millions de tonnes.

Mondialement, encore sur la base mensuelle, l’USDA projette des inventaires de fin d’année 2024/25 à la hausse de 256,62 millions à 257,22 millions de tonnes.

Pour l’Australie, l’USDA s’attend à une hausse de la production de 30,00 millions à 32,00 millions de tonnes. Dans le cas de la Russie et du Canada, il ne voit pas de changement. Il estime ces productions possibles en 2024/25 à respectivement 83 et 35 millions de tonnes. Pour l’Ukraine, toutefois, il anticipe une hausse de la production de 21,60 millions à 22,30 millions de tonnes.

- Dans son rapport, l’US Drought Monitor estime que mardi dernier, 57 % des plants de blé d’hiver US se trouvaient en zone de sécheresse, ce qui était une augmentation de 5 points sur la semaine précédente.

- Les spéculateurs ont été déçus par les résultats du rapport WASDE, qui ne montraient pas de changements possibles dans les stocks de fin d’année de blé US. Ils ont également tenu compte des stocks mondiaux de fin d’année qui ont été revus à la hausse. Comme ailleurs, la journée a été volatile. Des spéculateurs ont profité de la session pour couvrir leurs positions short ou pour prendre leurs profits.

Bœuf

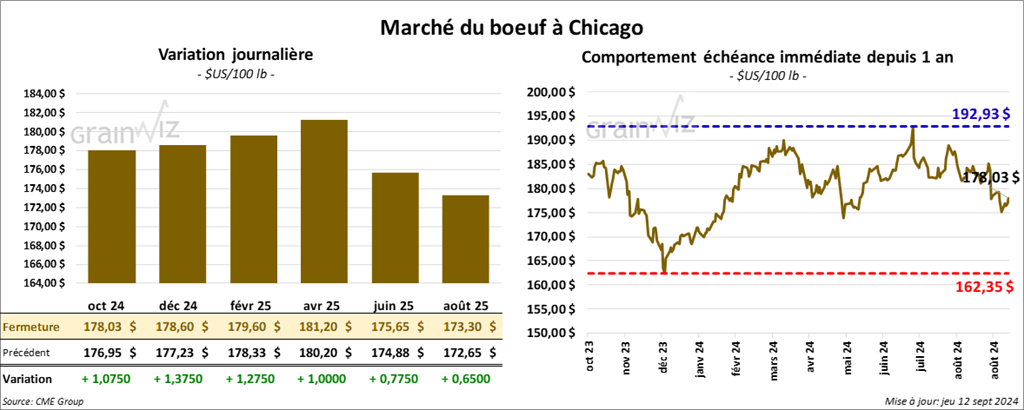

Le contrat de bœuf US oct. 24 a clôturé à 178,03 $ (+ 1,08 $). Celui déc. 24 a fermé à 178,60 $ (+ 1,38 $). Celui févr. 25 a terminé à 179,60 $ (+ 1,28 $). Quant au veau US, le contrat sept. 24 a fini à 242,05 $ (+ 1,05 $). Celui oct. 24 a clôturé à 239,75 $ (+ 2,25 $). Celui nov. 24 a fermé à 235,47 $ (+ 1,45 $).

- Le 11 septembre dernier, le CME Feeder Cattle Index était en baisse de 1,14 $ à 241,90 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 145 têtes (toutes des bouvillons) des 1,422 têtes offertes à son encan en ligne US. Le prix moyen des ventes était de 181,00 $. Les lots en vente concernaient le Texas, l’Oklahoma, le Nouveau-Mexique et le Kansas. Les prix de réserve étaient entre 181,00 et 182,00 $. Les offres les plus élevées variaient entre 0,00 et 181,00 $.

Pour le Canada, le Fed Cattle Exchange a vendu 339 têtes (toutes des bouvillons) des 678 têtes offertes à son encan en ligne canadien. Le prix moyen des ventes était de 402,00 $/CAN. Les lots en ventes concernaient l’Alberta. Les prix de réserve étaient de 402,00 $. Les offres les plus élevées variaient entre 0,00 et 402,00 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 11,54 $. La découpe «Choice» a reculé de 18 cents à 307,18 $. Celle «Select» a gagné 1,26 $ à 295,64 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 11,400 tonnes, ce qui était une baisse de 31 % comparativement à la semaine précédente et une réduction de 41 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Mexique ont été les principaux acheteurs.

- Dans son rapport d’offre et de demande, l’USDA estime que les exportations de bœuf US 2024 pourraient passer de 2,940 milliards à 2,990 milliards de lb. Celles de 2025 pourraient également augmenter de 2,500 milliards à 2,600 milliards lb.

Pour 2025, l’USDA mentionne aussi que la production de bœuf US pourrait être à la hausse de 25,512 milliards le mois dernier à 25,692 milliards de lb ce mois-ci.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 123,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une réduction de 1,522 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 485,000 têtes, ce qui correspond à une hausse de 9,000 têtes comparativement à. la semaine précédente et à une baisse de 16,140 têtes par rapport à l’an dernier.

- Dans le bœuf US et le veau US, la journée a été marquée par des couvertures de positions short, sans doute encouragées par l’idée que les exportations de bœuf US pourraient augmenter. La hausse possible de la production a quand même tempéré l’ardeur des acheteurs.

Porc

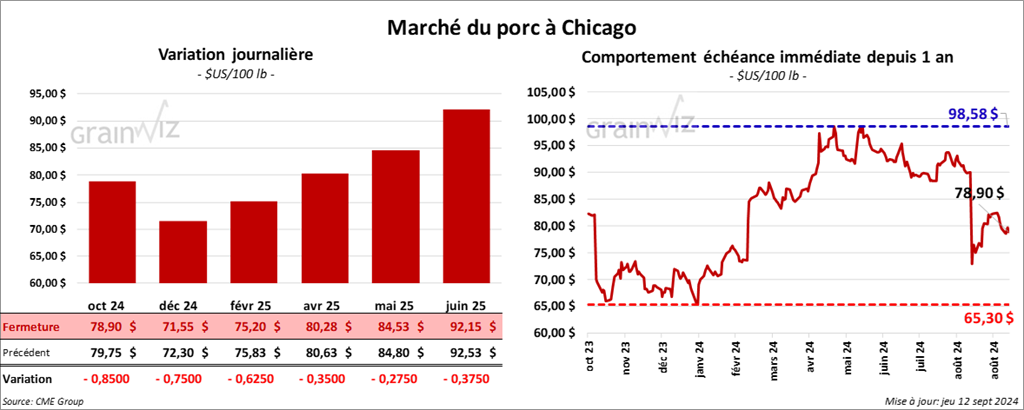

Le contrat de porc US oct. 24 a clôturé à 78,90 $ (- 85 cents). Celui déc. 24 a fermé à 71,55 $ (- 75 cents). Celui févr. 25 a terminé à 75,20 $ (- 63 cents).

- Le 10 septembre dernier, le CME Lean Hog Index était en baisse de 10 cents à 85,46 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,25 $ à 76,00 $. Quant à celui pour le vivant, il s’affichait à 60,42 $.

- La valeur moyenne des découpes a augmenté de 1,27 $ à 94,18 $. La découpe de la longe a gagné 2,95 $ à 94,49 $. Celle de la fesse a pris 1,38 $ à 105,74 $. La découpe de l’épaule a régressé de 2,49 $ à 77,00 $. Celle de la côte a progressé de 3,29 $ à 122,36 $. La découpe du jambon a perdu 48 cents à 83,13 $. Enfin, celle du flanc s’est accrue de 5,08 $ à 126,79 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 29,700 tonnes, soit à une augmentation de 43 % comparativement à la semaine précédente et à une hausse de 15 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- Pour le rapport d’offre et de demande, l’USDA soutient que les exportations de porc US 2024 pourraient passer à la hausse de 7,122 milliards à 7,182 milliards de lb. Dans le cas de 2025, toutefois, la projection, qui n’a pas changé par rapport à août dernier, est toujours à 7,365 milliards de lb.

Pour 2025, l’USDA pense aussi que sur une base mensuelle, la production pourrait baisser, passant de 28,565 milliards à 28,520 milliards de lb.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 483,000 têtes, soit à une hausse de 4,000 têtes comparativement à la semaine précédente et à une baisse de 1,176 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,936 million de têtes, ce qui représente une augmentation de 486,000 têtes comparativement à la semaine précédente et une hausse de 27,707 têtes par rapport à l’an passé.

- Dans le porc US, les chiffres présentés dans le rapport WASDE n’ont pas encouragé les acheteurs, qui, aujourd'hui, semblaient plutôt se fier sur la faiblesse saisonnière des indices. L’idée que l’offre de porc US est actuellement plus élevée a un impact négatif sur les prix des contrats.

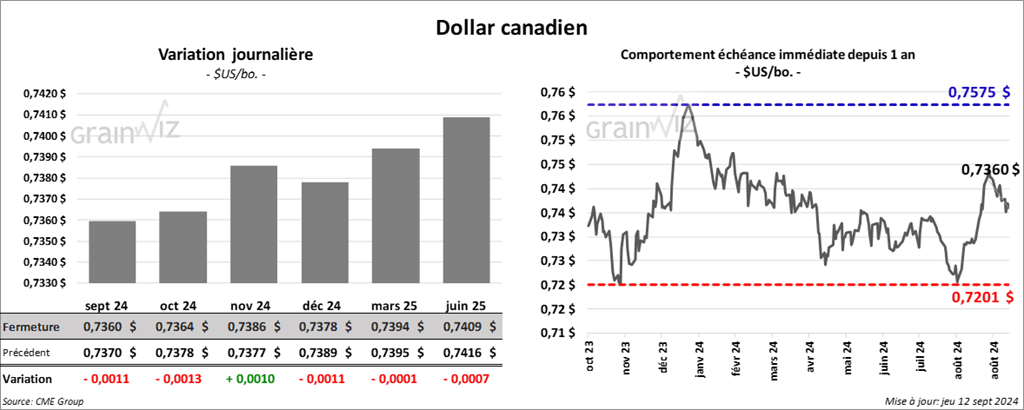

Dollar canadien