Météo US

- Pour le Sud-Est US et certaines parties du sud du Midwest, le NOAA s’attend à la venue, au cours des prochains jours, d’un système d’averses originaire du golfe du Mexique. Issues des suites d'une tempête tropicale, ces précipitations seront sans doute les bienvenues dans les secteurs asséchés.

À plus long terme, toutefois, au cours de la semaine prochaine, le NOAA anticipe des températures supérieures à la normale pour le centre des Plaines US et une bonne partie du Midwest. Il croit que le thermomètre pourrait être particulièrement élevé dans les régions aux alentours des Grands Lacs, notamment entre le Minnesota et l’Illinois, en passant par le Wisconsin et le Michigan. Au cours de cette même période, des averses abondantes pourraient avoir lieu dans le centre et le nord des Plaines, et même plus à l’est, en Iowa.

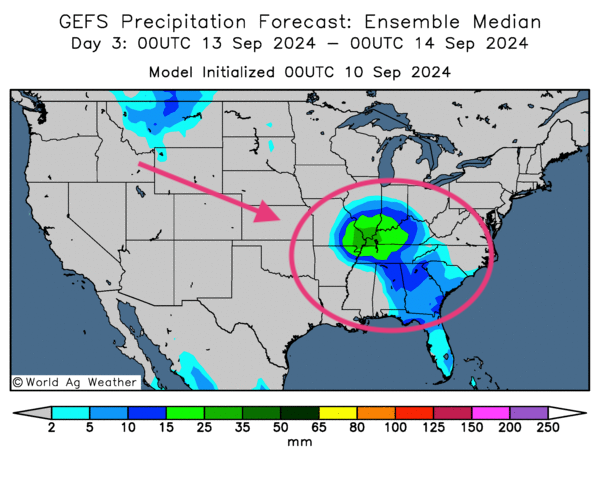

- Globalement, les conditions météo US à court terme sont à surveiller. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, n’indique toujours pas de possibilités de précipitations pour les Plaines US et plusieurs régions du Midwest. Malgré tout, le système d’averses, issue des suites de la tempête tropicale, pourrait avoir une trajectoire bien définie: d’abord intense dans le Sud-Est US aux alentours des États du golfe du Mexique, c’est-à-dire entre la Louisiane, le Mississippi et l’Alabama, il pourrait se diriger vers le nord en s’épuisant graduellement pour atteindre l’Illinois et l’Indiana, en touchant le Kentucky et le Tennessee.

Ce qui frappe, c’est le sillon restreint, ou compact, des pluies possibles exclusives aux restes de la tempête tropicale. Il n’y a apparemment pas de probabilité de précipitations ailleurs dans le Midwest et les Plaines US.

- Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, montre des averses possiblement les plus abondantes dans le sud du Midwest (voir les zones vertes).

Maïs

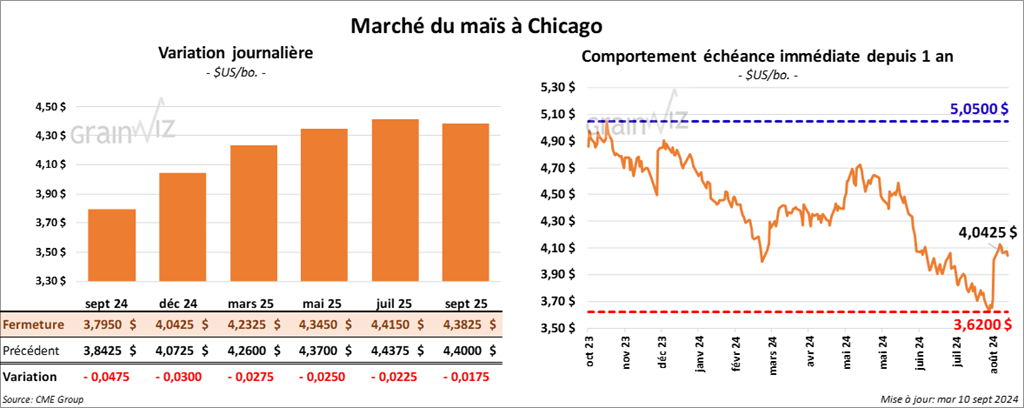

Le contrat de maïs US sept. 24 a clôturé à 3,7950 $ (- 4 ¾ cents). Celui déc. 24 a fermé à 4,0425 $ (- 3 cents). Celui mars 25 a terminé à 4,2325 $ (- 2 ¾ cents).

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée son anticipation des rendements de maïs US à 182,5 bu/acre. Il voit aussi la production stable à 15,09 milliards de boisseaux. Mais Cordonnier explique que les conditions sèches qui persistent dans le Midwest et les Plaines US ne sont pas nécessairement propices au développement des cultures. Par conséquent, il a un biais neutre à la baisse pour l’avenir.

- Le S&P Global Commodity prévoit des rendements de maïs US à 184,0 bu/acre pour une production de 15,220 milliards de boisseaux. Les résultats sont meilleurs que ceux de l’USDA, qui dans son dernier rapport d’offre et de demande, évaluait les rendements de maïs US à 183,1 bu/acre pour une production de 15,147 milliards de boisseaux.

- La Commission européenne mentionne que depuis le début de 2024/25 jusqu’à dimanche dernier, les importations UE de maïs ont augmenté de 20 % à 3,9 millions de tonnes.

- Pour ce mois-ci, l’Anec, au Brésil, prévoit des exportations de maïs brésilien à 6,5 millions de tonnes, ce qui est légèrement supérieur à ses attentes de la semaine précédente.

- Toujours au Brésil, AgRural estime que les semis de maïs sont actuellement terminés à 15 %, ce qui représente un retard de 2 points sur l’an passé.

- Dans le maïs US, la journée a été celle d’ajustements techniques. La force du dollar US et la chute du pétrole brut (WTI) à un creux des derniers mois auraient engendré la baisse des contrats de maïs US. La correction dans le secteur du soya US était également à considérer.

Selon certains analystes, les conditions techniques ne sont pas bonnes pour les contrats de maïs US, c'est-à-dire pour ceux du court terme qui risquent peut-être de défoncer leurs supports. Par contre, ces analystes suggèrent quand même de se concentrer plutôt sur le contrat de décembre, qui, selon eux, pourrait franchir une résistance lors des prochains jours. Mais à noter que tout ceci reste spéculatif.

Soya

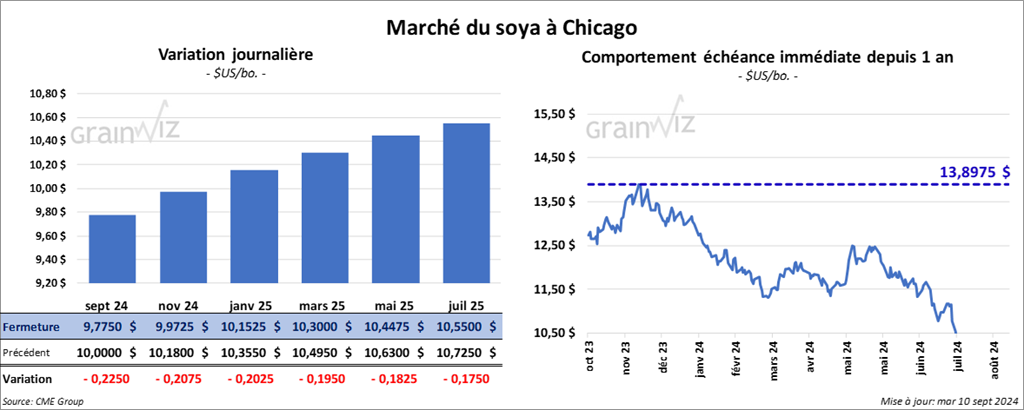

Le contrat de soya US sept. 24 a clôturé à 9,7750 $ (- 22 ½ cents). Celui nov. 24 a fermé à 9,9725 $ (- 20 ¾ cents). Celui janv. 25 a terminé à 10,1525 $ (- 20 ¼ cents). Quant au tourteau de soya US, le contrat sept. 24 a fini à 310,60 $/tonne (- 7,20 $/tonne). Celui oct. 24 a clôturé à 313,30 $/tonne (- 7,40 $/tonne). Celui déc. 24 a fermé à 317,50 $/tonne (- 7,50 $/tonne). Du côté de l’huile de soya US, le contrat sept. 24 a terminé à 40,85 $ (-76 points). Celui oct. 24 a fini à 40,29 $ (- 78 points).

- Michael Cordonnier a laissé inchangée sa projection des rendements de soya US à 53 bu/acre pour une production stable à 4,57 milliards de boisseaux. Comme pour le maïs US, il a un biais neutre à la baisse pour l’avenir.

- Le S&P Global Commodity anticipe des rendements de soya US à 53,5 bu/acre pour une production de 4,612 milliards de boisseaux. Dans son dernier rapport WASDE, l’USDA était moins optimiste avec des rendements de 53,2 bu/acre pour une production de 4,589 milliards de boisseaux.

- Selon les données des douanes chinoises, les Chinois auraient importé 12,14 millions de tonnes de soya au cours du mois dernier, un record et une hausse de 29,7 % comparativement à la même période l’an dernier. Il en a résulté des retards dans les déchargements qui ont été signalés. Selon des analystes, les Chinois auraient augmenté substantiellement leurs achats de soya en prévision d’une hausse des tensions commerciales avec les Américains. Cette idée prend forme en considérant que les Chinois anticipent probablement une victoire de Trump lors des élections au début de novembre.

- La Commission européenne croit que depuis le début de 2024/25 jusqu’à dimanche dernier, l’UE a importé 2,4 millions de tonnes de soya, ce qui serait une baisse annuelle de 5 %.

- L’Anec pense que les Brésiliens exporteront 5,5 millions de tonnes de soya au cours de ce mois-ci, ce qui serait une légère baisse comparativement à ses attentes de la semaine passée.

- Dans le soya et ses dérivés, la correction dans le tourteau expliquerait la baisse des cours. Des analystes remarquent que le mois dernier, les stocks de tourteau de soya se sont accumulés en Chine, et ce, à un niveau record; comme quoi ces temps-ci, il est possible que l’offre mondiale soit devenue trop élevée.

De plus, l’augmentation des réserves de soya en Chine soulève des questions: actuellement, les intentions des Chinois dans le soya ne sont pas claires. Il est même possible que les achats des Chinois s’arrêtent brutalement bien avant les élections US. La hausse du dollar US pendant la journée n’a pas non plus été un facteur encourageant pour la performance des contrats de soya US ni pour celle de ses dérivés.

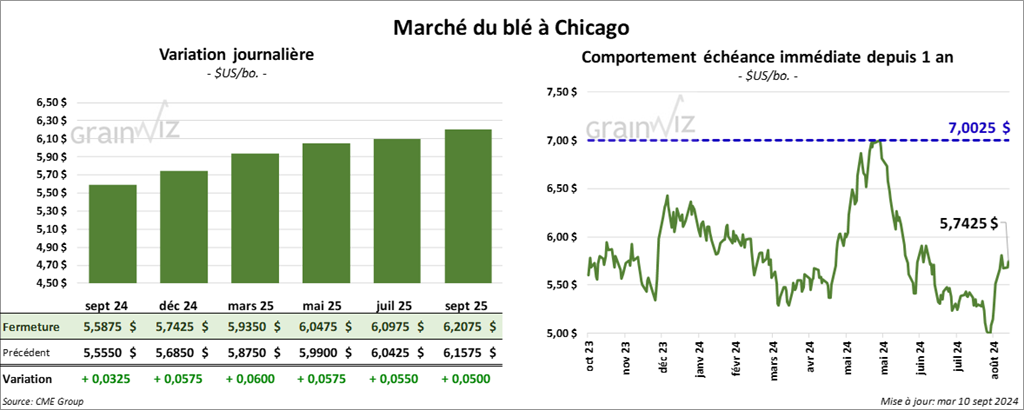

Blé

À Chicago, le contrat de blé sept. 24 a clôturé à 5,5875 $ (+ 3 ¼ cents). Celui déc. 24 a fermé à 5,7425 $ (+ 5 ¾ cents). Celui mars 25 a terminé à 5,9350 $ (+ 6 cents). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,7960 $ (+ 5 cents). Celui déc. 24 a clôturé à 5,8400 $ (+ 8 ¼ cents). Celui mars 25 a fermé à 5,9700 $ (+ 8 cents). À Minneapolis, le contrat de blé de printemps sept 24 a terminé à 5,8250 $ (+ 3 ½ cents). Celui déc. 24 a fini à 6,1000 $ (+ 3 ¼ cents). Celui mars 25 a clôturé à 6,3200 $ (+ 3 ½ cents).

- Les conditions météo dans le sud de la Russie et certaines régions de l’Ukraine sont toujours aussi rudes. Selon les météorologues peu de changements à ce sujet sont attendus lors des prochains jours. La sécheresse qui perdure dans ces régions depuis des semaines ne permet pas une période de semis de blé d’hiver convaincante. Des précipitations prochaines sont plus que nécessaires.

- La Commission européenne mentionne que depuis le début de 2024/25 jusqu’à dimanche dernier, les exportations de blé tendre UE ont reculé de 23 % comparativement à l’an dernier à 4,8 millions de tonnes.

- Pour aujourd’hui, plusieurs analystes ont été surpris par la performance des contrats de blé US, qui se sont maintenus malgré les chutes de prix observées dans le maïs US et le soya US. La hausse des contrats de blé US impressionne aussi en raison du dollar US plus cher, un signe qui a tendance à faire fuir les acheteurs.

Peut-être que les conditions climatiques difficiles à certains endroits comme en Russie et en Ukraine, mais aussi en Europe de façon générale, ont attiré les acheteurs qui s’attendent toujours à une persistance de ces conditions météo exécrables à plusieurs endroits clés à travers le monde. À noter que les Plaines US connaissent actuellement une certaine sécheresse, mais les semis de blé d’hiver ne sont pas encore très avancés dans le secteur.

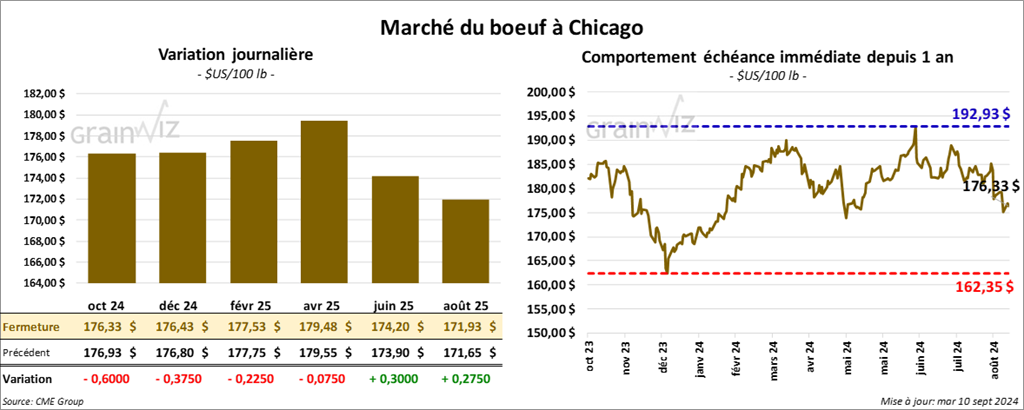

Bœuf

Le contrat de bœuf US oct. 24 a clôturé à 176,33 $ (- 60 cents). Celui déc. 24 a fermé à 176,43 $ (- 38 cents). Celui févr. 25 a terminé à 177,53 $ (- 23 cents). Quant au veau US, le contrat sept. 24 a fini à 238,47 $ (+ 75 cents). Celui oct. 24 a clôturé à 235,40 $ (+ 68 points). Celui nov. 24 a fermé à 232,28 $ (+ 46 cents).

- À la fin de la journée, le CME Feeder Cattle Index a terminé en hausse de 5 cents à 235,45 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est élargi à 11,22 $. La découpe «Choice» a perdu 29 cents. Celle «Select» a reculé de 1,48 $ à 297,01 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 124,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une réduction de 1,818 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 238,000 têtes, ce qui correspond à une hausse de 111,000 têtes comparativement à la semaine précédente et à une baisse de 11,225 têtes par rapport à l’an passé.

- Dans le bœuf US, des analystes expliquent que la chute des prix au comptant, qui a eu lieu au cours de la semaine passée en chamboulant celles des contrats de bœuf US, a abouti aux ajustements techniques d’aujourd’hui et des derniers jours. Toutefois, les spéculateurs restent prudents puisqu’apparemment, il semblerait que les abattoirs jouiraient d’offres suffisantes.

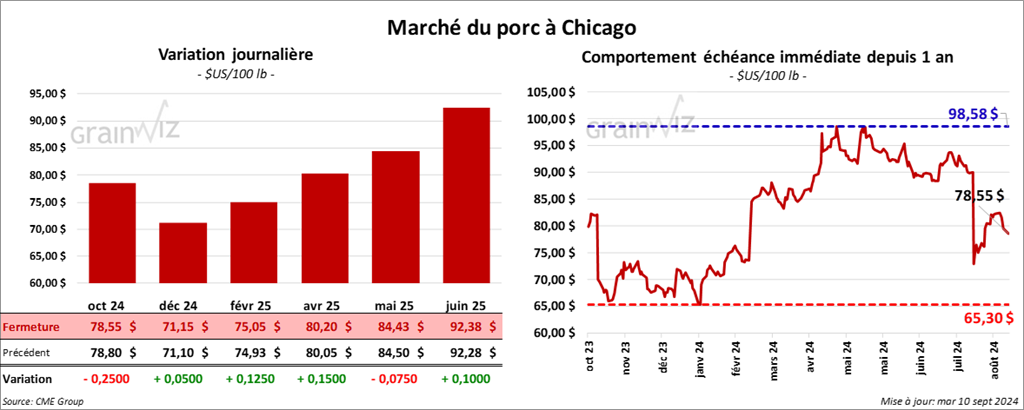

Porc

Le contrat de porc US oct. 24 a clôturé à 78,55 $ (- 25 cents). Celui déc. 24 a fermé à 71,15 $ (+ 5 cents). Celui févr. 25 a terminé à 75,05 $ (+ 13 cents).

- Vers la fin de la session, le CME Lean Hog Index avait reculé de 50 cents à 85,74 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 14 cents à 78,34 $. Quant à celui pour le vivant, il a perdu 1,61 $ à 59,60 $.

- La valeur moyenne des découpes a chuté de 92 cents à 94,80 $. La découpe de la longe a augmenté de 93 cents à 97,40 $. Celle de la fesse a pris 14 cents à 106,60 $. La découpe de l’épaule a régressé de 1,12 $ à 79,53 $. Celle de la côte s’est accrue de 96 cents à 124,98 $. La découpe du jambon a perdu 2,75 $ à 86,27 $. Enfin, celle du flanc a baissé de 55 cents à 121,48 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 484,000 têtes, soit au même résultat que la semaine précédente et à une hausse de 2,533 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 970,000 têtes, ce qui représente une augmentation de 484,000 têtes comparativement à la semaine précédente et une hausse de 23,014 têtes par rapport à l’an passé.

- Selon des analystes, la journée dans le porc US a été celle des ajustements techniques comme en témoigne notamment la chute du contrat d’octobre, un revers causé par des prises de profits. Mais il est nécessaire de considérer aussi la faiblesse des prix au comptant qui ont freiné l’ardeur de la hausse des contrats.

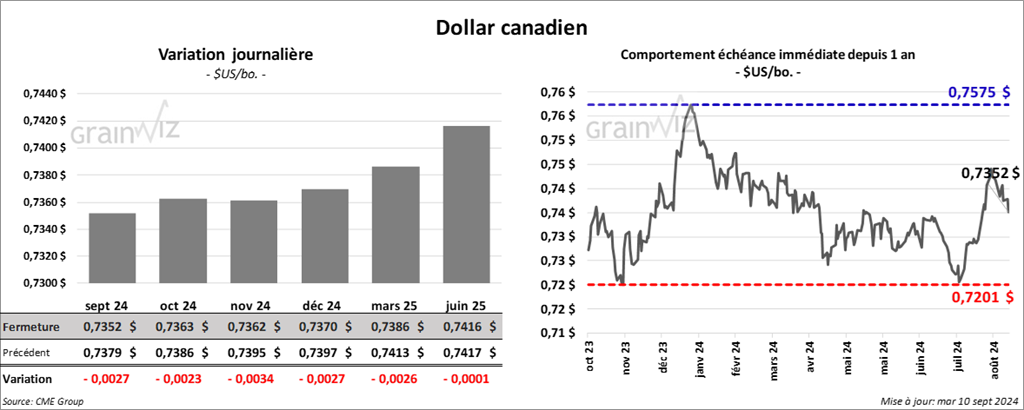

Dollar canadien