Météo US

- À court et à moyen terme, World Weather ne prévoit pas tellement de changements notables pour le Midwest et les Plaines US. Il croit que le temps sec pourrait perdurer encore un moment dans plusieurs régions. Des averses ne sont attendues que vers la semaine prochaine dans le centre et le nord US.

L’organisme anticipe toutefois des précipitations abondantes au cours des prochains jours pour le Sud-Est US. Il explique qu’un système d’averses lié à une tempête tropicale (AL06) en formation dans le golfe du Mexique pourrait atteindre la Louisiane en emmenant des pluies abondantes par moment.

- De son côté, le NOAA n’anticipe pas de précipitations à l’ensemble du Midwest avant la fin de la semaine. Mais il avance qu’au cours de cette période, quelques précipitations dans le nord aux alentours des Grands Lacs restent possibles, spécialement pour le Wisconsin et le Minnesota.

À plus long terme, à partir de la semaine prochaine, le NOAA projette davantage de pluies pour l’ouest du Midwest où le Minnesota, les Dakotas et le Nebraska en seraient les principaux bénéficiaires. Ailleurs, dans l’est du Midwest, l’organisme s’attend au cours de cette même période à des précipitations dans la normale ou inférieures à la normale.

Côté températures, le NOAA estime que la semaine prochaine, le thermomètre pourrait être élevé dans le centre et le nord des Plaines US. Certaines parties du Midwest pourraient aussi connaitre des températures plus élevées que la normale, surtout aux alentours des Grands Lacs.

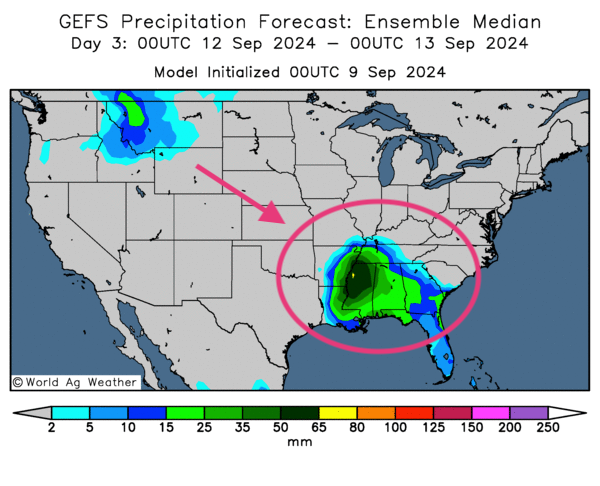

- Globalement, la situation météo US à court terme est à surveiller de près. L’analyse des cartes US fournie par World Ag Weather et dessinée jusqu’au 3ème jour, indique notamment une pression constante des conditions sèches à l’ensemble du Midwest et des Plaines US. Bien que le temps sec soit bénéfique pour la maturation des cultures, sa persistance pourrait finir par causer des problèmes. Aussi, une tempête tropicale pourrait toucher terre en Louisiane et au Mississippi en menaçant les lieux d’inondations.

- Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, montre des possibilités d’averses abondantes surtout pour la Louisiane, le Mississippi et l’Alabama. Des précipitations pourraient également toucher l’Arkansas et le Tennessee. Ailleurs, dans le Midwest et les Plaines US, le temps pourrait rester sec.

Maïs

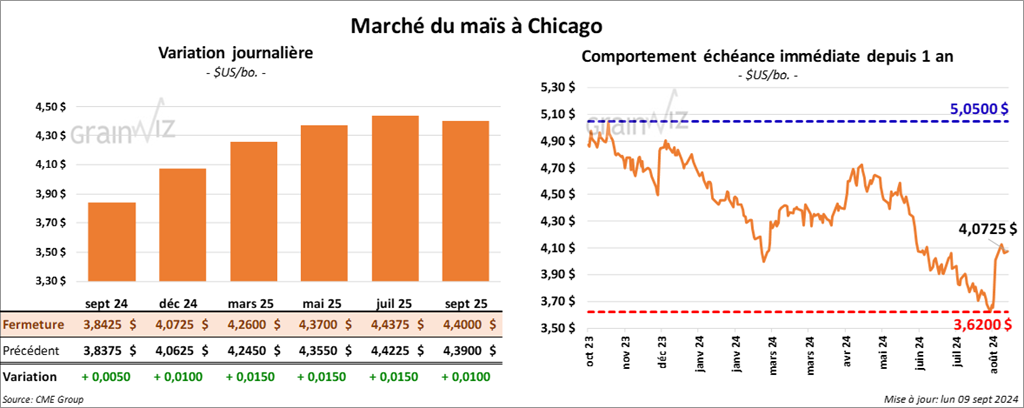

Le contrat de maïs US sept. 24 a clôturé à 3,8425 $ (+ ½ cent). Celui déc. 24 a fermé à 4,0725 $ (+ 1 cent). Celui mars 25 a terminé à 4,2600 $ (+ 1 ½ cent).

- Durant la semaine du 5 août dernier, les inspections à l’exportation de maïs US ont été de 836,413 tonnes, soit à une baisse de 13,4 % comparativement à la semaine précédente et à une hausse de 31,5 % par rapport à l’an passé. Les attentes des analystes étaient entre 600,000 et 1,25 million de tonnes.

Le cumulatif annuel des inspections à l’exportation de maïs US était inférieur à celui de l’an dernier par 26,3 % à 468,626 tonnes.

- Le fleuve Paraguay connait actuellement une baisse du niveau de l’eau record à la hauteur de la capitale du Paraguay, Asuncion. Le problème causé par la sécheresse touche aussi le même cours d’eau en amont, dans le sud du Brésil. Un faible niveau de l’eau du fleuve a également été signalé à Rosario en Argentine. Le fleuve Paraguay est largement utilisé pour le transport du maïs et du soya. Il est l’un des plus longs fleuves de l’Amérique du Sud.

- La semaine passée, Safras & Mercado estimait la production de maïs brésilien 2024/25 à 133,57 millions de tonnes, soit à une augmentation comparativement aux 125,56 millions de tonnes de l’an passé.

- Dans son rapport sur la progression des cultures, l’USDA mentionne qu’hier, 95 % des plants de maïs US avaient atteint le stade pâteux, ce qui était un retard de 1 point sur l’an passé et une avance de 1 point sur la moyenne des 5 dernières années.

Par ailleurs, l’USDA soutient aussi qu’au même moment, 74 % des plants de maïs US avaient atteint le stade denté, soit un retard de 4 points sur l’an dernier, mais aussi une avance de 1 point sur la moyenne des 5 dernières années.

Pour le stade mature, l’USDA estime qu’hier, 29 % des plants de maïs US avaient atteint ce stade contre 29 % l’an dernier et 24 % pour la moyenne des 5 dernières années.

Pour la récolte, l’USDA estime qu’elle a été finalisée à 5 %, ce qui était une avance de 1 point sur l’an passé et une avance de 2 points sur la moyenne des 5 dernières années.

Enfin, l’USDA a noté que les conditions de culture de maïs US ont reculé de 65 à 64 % dans les catégories bon/excellent. Les catégories pauvre/très pauvre sont demeurées stables à 12 %, mais celle moyen est passée de 23 à 24 %. Les analystes s’attendaient à une baisse plus marquée à 64 % dans les catégories bon/excellent.

- CFTC : mardi dernier, les spéculateurs actifs dans le maïs US avaient acquis 65,697 contrats short à un record de 176,211 contrats short.

- La journée a été marquée par des mouvements techniques probablement encouragés par la bonne performance des contrats de soya US.

Soya

Soya

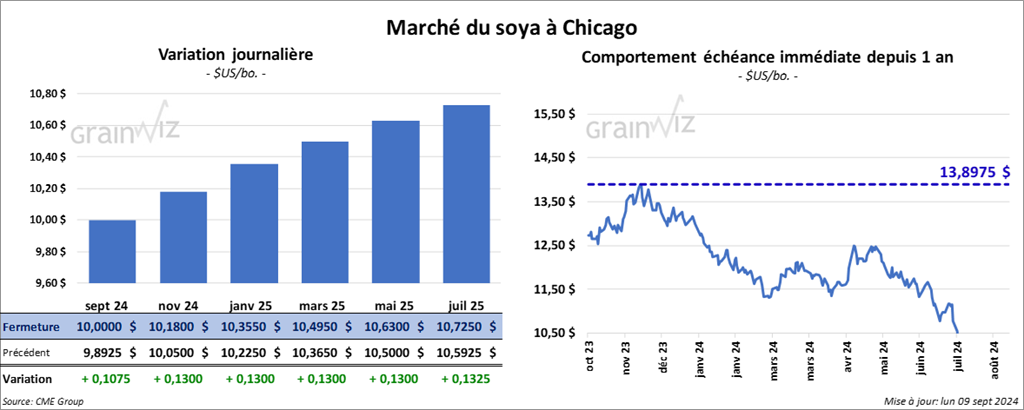

Le contrat de soya US sept. 24 a clôturé à 10,0000 $ (+ 10 ¾ cents). Celui nov. 24 a fermé à 10,1800 $ (+ 13 cents). Celui janv. 25 a terminé à 10,3550 $ (+ 13 cents). Quant au tourteau de soya US, le contrat sept. 24 a fini à 317,80 $/tonne (- 60 cents/tonne). Celui oct. 24 a clôturé à 320,70 $/tonne (- 10 cents/tonne). Celui déc. 24 a fermé à 325,00 $/tonne (+ 60 cents/tonne). Du côté de l’huile de soya US, le contrat sept. 24 a terminé à 41,61 $ (+ 84 points). Celui oct. 24 a fini à 41,07 $ (+ 86 points).

- Les inspections à l’exportation de soya US ont été de 354,166 tonnes, ce qui était une baisse de 29,5 % par rapport à la semaine passée et une réduction de 5,2 % comparativement à l’an dernier. Les anticipations des analystes étaient entre 350,000 et 650,000 tonnes.

Le cumulatif annuel des inspections à l’exportation de soya US de 262,457 tonnes était inférieur à celui de l’an passé par 29,8 %.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 132,000 tonnes de soya US. La Chine était la destination et les livraisons attendues en 2024/25.

- En Chine, un correspondant de l’USDA anticipe la production de soya chinois à la baisse de 20,7 millions à 19,6 millions de tonnes. Il ajoute que les importations de soya pourraient baisser de 109 millions à 103 millions de tonnes.

- Le 7 septembre dernier, la période des semis a débuté dans le Mato Grosso au Brésil.

- Dans son rapport sur la progression des cultures, l’USDA soutient qu’hier, 97 % des plants de soya US avaient atteint le stade du remplissage des gousses contre 97 % l’an passé et 96 % pour la moyenne des 5 dernières années.

Il note également que 25 % des plants avaient atteint le stade de la perte des feuilles, ce qui était un retard de 2 points sur l’an passé, mais une avance de 4 points sur la moyenne des 5 dernières années.

Quant aux conditions de culture, l’USDA estime qu’hier, elles étaient stables à 65 % dans les catégories bon/excellent, stables dans les catégories pauvre/très pauvre à 10 % et stables dans celle moyen à 25 points. Les analystes projetaient plutôt une baisse à 63 % dans les catégories bon/excellent.

- CFTC : mardi dernier, les spéculateurs actifs dans le soya US avaient réduit leurs positions long de 23,000 contrats à un creux des 2 derniers mois à 154,000 contrats.

- Les contrats soya ont fini sur une note positive après avoir terminé en forte baisse vendredi dernier. En fait, les spéculateurs ont profité de la journée pour faire des ajustements techniques, mais la force du dollar US semble les avoir limités dans leurs achats.

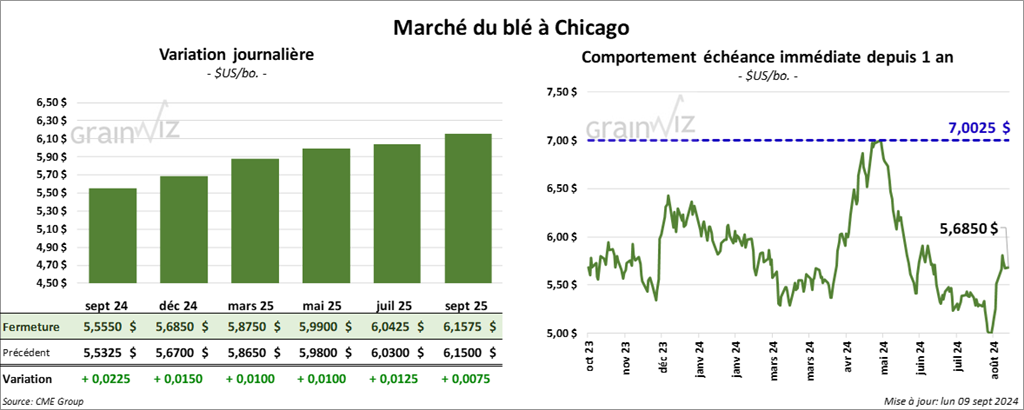

Blé

À Chicago, le contrat de blé sept. 24 a clôturé à 5,5550 $ (+ 2 ¼ cents). Celui déc. 24 a fermé à 5,6850 $ (+ 1 ½ cent). Celui mars 25 a terminé à 5,8750 $ (+ 1 cent). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,7460 $ (+ 5 cents). Celui déc. 24 a clôturé à 5,7560 $ (- 1 ¾ cent). Celui mars 25 a fermé à 5,8900 $ (- 1 ¾ cent). À Minneapolis, le contrat sept. 24 a terminé à 5,7900 $ (- 6 ¼ cents). Celui déc. 24 a fini à 6,0675 $ (- 7 cents). Celui mars 25 a clôturé à 6,2850 $ (- 6 ¼ cents).

- Les inspections à l’exportation de blé US ont été de 586,687 tonnes, soit à une baisse de 2,7 % comparativement à la semaine précédente et à une hausse de 44,2 % par rapport à l’an passé. Les projections des analystes étaient entre 300,000 et 650,000.

Le cumulatif annuel des inspections à l’exportation de blé US était supérieur à celui de l’an dernier par 33,5 % à 6,350,683 tonnes.

- En Russie, IKAR prévoit la production de blé russe 2024/25 à la baisse de 83,8 millions à 82,2 millions de tonnes. La firme voit aussi les exportations de blé russe à la baisse de 0,5 million à 44 millions de tonnes.

- Le gouvernement ukrainien et les exportateurs se sont entendus pour limiter les exportations de blé ukrainien à 16,2 millions de tonnes. Des experts ukrainiens ont mentionné que la part des meuniers est en baisse de 30 à 45 %.

- Toujours en Ukraine, APK- Inform a augmenté sa prévision des exportations de blé ukrainien de 13,4 à 13,8 millions de tonnes.

- StoneX estime la récolte de blé brésilien à 8,09 millions de tonnes, une baisse comparativement aux 8,43 millions de tonnes prévues précédemment.

- World Weather mentionne que les averses resteront limitées à plus ou moins long terme dans le sud de la Russie et certaines zones de l’Ukraine. Une meilleure humidité des sols demeure nécessaire pour assurer une bonne dormance au blé d’hiver. Ailleurs, en Europe, les conditions sont toujours trop humides.

- Statistique Canada mentionnait ce matin que les stocks de blé canadien ont été de 4,6 millions de tonnes au 31 juillet dernier. Il s’agissait d’une baisse annuelle de 18,5 %. Cette réduction serait attribuable à une diminution de l’offre globale. L’agence voit la production actuelle à 38,7 millions de tonnes.

- Dans son rapport sur la progression des cultures, l’USDA montre qu’hier, la récolte de blé de printemps US avait été terminée à 85 %, soit une avance de 2 points sur l’an dernier et une avance de 2 points sur la moyenne des 5 dernières années. Les analystes anticipaient un rythme moins rapide à 83 %.

Quant à l’humidité des sols, elle s’est détériorée de 57 à 55 % dans les catégories favorable/surplus et augmenté de 43 à 45 % dans les catégories pauvre/très pauvre.

- CFTC : mardi dernier, les spéculateurs actifs dans le blé US étaient short sur 42,624 contrats après avoir acheté 13,578 contrats.

- Les analystes mentionnent que la journée a été marquée par des mouvements techniques, ou à une certaine forme de consolidation dans les contrats de blé d’hiver US.

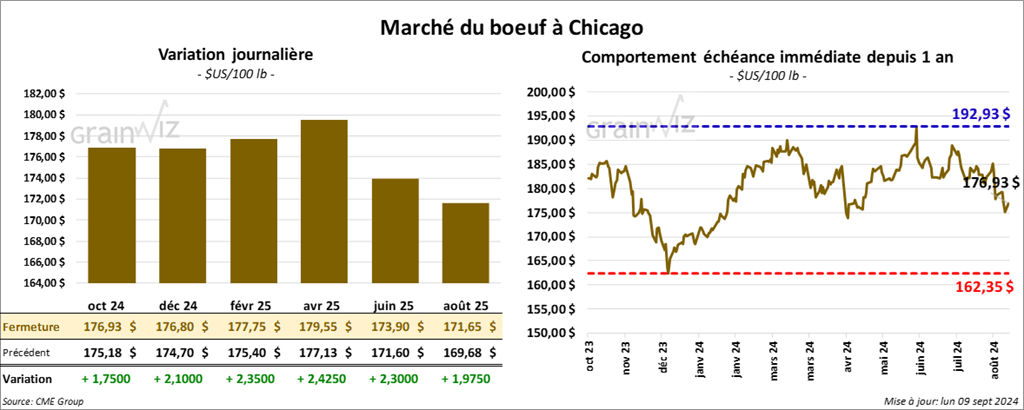

Bœuf

Le contrat de bœuf US oct. 24 a clôturé à 176,93 $ (+ 1,75 $). Celui déc. 24 a fermé à 176,80 $ (+ 2,10 $). Celui févr. 25 a terminé à 177,75 $ (+ 2,35 $). Quant au veau US, le contrat sept. 24 a fini à 237,72 $ (+ 3,42 $). Celui oct. 24 a clôturé à 234,72 $ (+ 3,77 $). Celui nov. 24 a fermé à 231,82 $ (+ 3,80 $).

- Le CME Feeder Cattle Index a terminé la journée en baisse de 3 cents à 234,70 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 10,03 $. La découpe «Choice» a reculé de 89 cents à 308,52 $ . Celle «Select» a gagné 2,37 $ à 298,49 $.

- L’USDA a estimé les abattages sous inspections fédérales à 114,000 têtes, soit à une augmentation de 112,000 têtes comparativement à la semaine précédente et à une baisse de 9,407 têtes par rapport à l’an dernier.

- Dans la journée la hausse des contrats de bœuf US est restée remarquable surtout avec la baisse des prix au comptant qui semble vouloir persister.

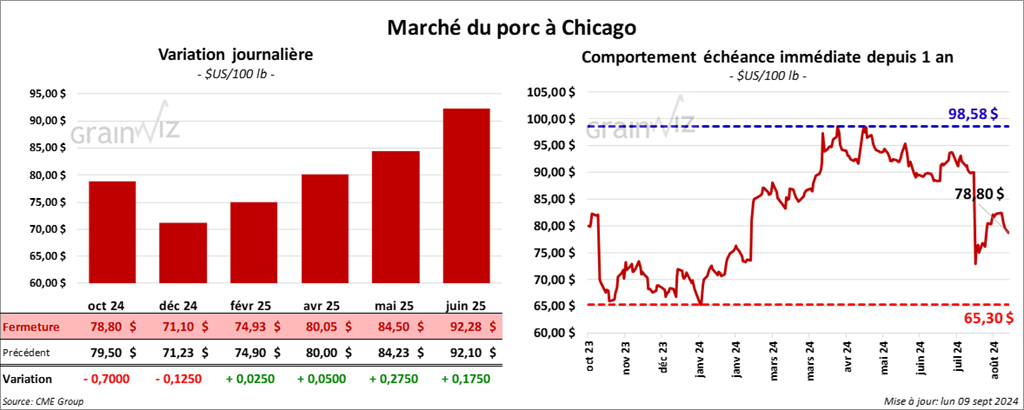

Porc

Le contrat de porc US oct. 24 a clôturé à 78,80 $ (- 70 cents). Celui déc. 24 a fermé à 71,10 $ (- 13 cents). Celui févr. 25 a terminé à 74,93 $ (+ 3 cents).

- Le CME Lean Hog Index a fermé en baisse de 19 cents à 86,24 $.

- Sur la semaine passée, le CME Fresh Bacon Index a reculé de 4,64 $ à 159,54 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a pris 1,69 $ à 78,48 $. Quant à celui pour le vivant, il s’affichait à 61,21 $.

- La valeur moyenne des découpes a perdu 38 cents à 95,72 $. La découpe de la longe a reculé de 4 cents à 96,47 $. Celle de la fesse a augmenté de 89 cents à 106,46 $. La découpe de l’épaule s’est accrue de 1,93 $ à 80,65 $. Celle de la côte a chuté de 1,59 $ à 124,02 $. La découpe du jambon a régressé de 4,57 $ à 89,02 $. Enfin, celle du flanc a pris 1,87 $ à 122,03 $.

- L’USDA a estimé les abattages sous inspections fédérales à 486,000 têtes, ce qui représente une hausse de 484,000 têtes comparativement à la semaine précédente et une augmentation de 20,481 têtes par rapport à l’an passé.

- Les contrats de porc US sont demeurés sous pression alors que les prix au comptant cheminent toujours en baisse saisonnière. Mais certains analystes croient que les bas ont été atteints en juillet dernier, de sorte que la hausse prochaine des prix des contrats reste possible.

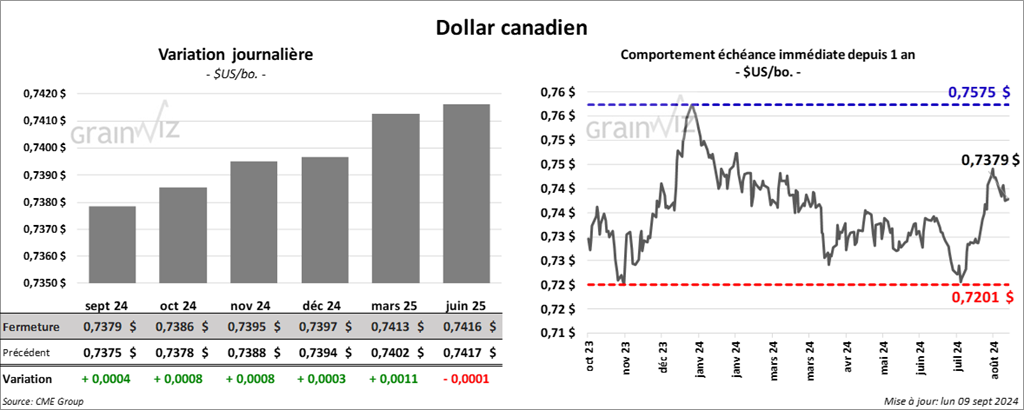

Dollar canadien