Météo US

- Le NOAA prévoit peu de pluie pour le Midwest au cours des 10 prochains jours. Il avance aussi que dans bien des régions du Midwest et des Plaines US, les températures pourraient être chaudes dans le courant de la semaine prochaine. La météo ne sera peut-être pas mauvaise; seulement, elle pourrait accélérer le processus de maturation des cultures de soya et de maïs US.

À plus long terme, entre-les 8 à 14 prochains jours, le NOAA anticipe des averses plus saisonnières pour le centre et le nord des Plaines US. Par contre, il ajoute que les températures au cours de cette période pourraient être élevées.

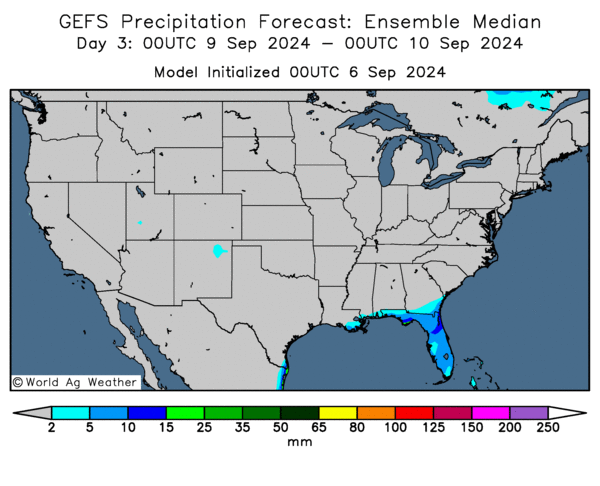

- Globalement, les conditions météo US sont correctes à court terme. Toutefois, l’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, montre des possibilités de temps sec sans risque de pluie à l’ensemble du Midwest, des Plaines US et du Sud-Est US. Dans bien des cas, le temps sec devrait être bénéfique pour la fin du développement des cultures, mais il pourrait s’avérer plus rude pour les cultures tardives, surtout si le thermomètre est élevé.

- Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, indique clairement une absence de possibilités d’averses pour le Midwest, les Plaines US et le Sud-Est US.

Maïs

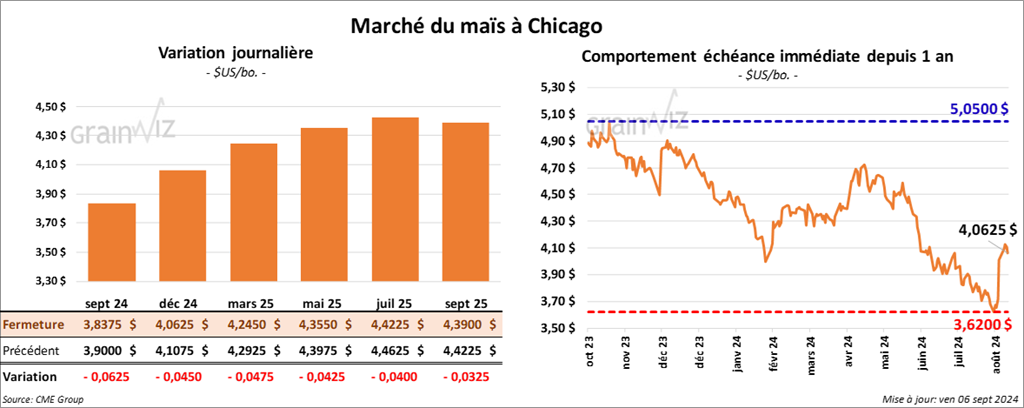

Le contrat de maïs US sept. 24 a clôturé à 3,8375 $ (- 6 ¼ cents). Celui déc. 24 a fermé à 4,0625 $ (- 4 ½ cents). Celui mars 25 a terminé à 4,2450 $ (- 4 ¾ cents).

- Le Bureau of Labor Statitics (US) estime qu’aux États-Unis, 142,000 emplois ont été créés en août dernier, ce qui était le plus mauvais score pour un mois d’août depuis 2017. Les analystes prévoyaient plutôt une création de 160,000 emplois additionnels.

- Les coûts de fret dans certains secteurs dans le bas du Mississippi ont augmenté en raison de la baisse du niveau de l’eau, un problème qui, depuis un certain temps, perturbe la circulation des barges largement utilisées dans le transport du grain.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) mentionne que la récolte de maïs argentin est maintenant terminée. Par ailleurs, les semis de l’autre récolte de maïs argentin ont aussi débuté, et ce, malgré le temps sec et la menace d’infestation de cicadelle de maïs.

- Pour le centre et le centre sud du Brésil et plusieurs régions de l’Argentine, World Weather anticipe un temps sec pour les 10 prochains jours. Mais il ajoute que dans plusieurs secteurs asséchés, des averses pourraient avoir lieu vers la fin septembre début octobre. Ces précipitations pourraient survenir à point lors des semis. Elles pourraient suffire à stimuler le développement des plants.

- FranceAgriMer mentionne qu’au 2 septembre dernier, 79 % des plants de maïs français étaient dans les catégories bon/excellent, ce qui était inchangé par rapport à la semaine précédente. L’an passé à pareille date, 80 % des plants de maïs étaient dans les mêmes catégories.

- L’USDA a annoncé qu’il allait octroyer 7,3 milliards de dollars US à 16 projets visant le développement des énergies propres utilisées pour le transport. L’idée est de réduire les émissions polluantes du trafic routier.

- Le rapport sur les ventes nettes à l’exportation montre que dans le maïs US 2023/24, elles ont été de -173,100 tonnes, soit à un creux de l’année commerciale, à une baisse notable comparativement à la semaine précédente et à une réduction notable par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs. Les attentes des analystes étaient entre -100,000 et 100,000 tonnes.

- Dans le cas de 2024/25, les ventes nettes à l’exportation de maïs US ont été de 1,822,500 tonnes. Le Mexique et les destinations inconnues ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 700,000 et 1,4 million de tonnes.

- La journée a été marquée par une baisse généralisée, y compris aux marchés boursiers externes comme le Dow, le S&P 500, le Nasdaq et le TSX. Une baisse a également été notée dans le pétrole brut (WTI).

Il est possible que les baisses observées aux différents marchés boursiers aient été alimentées par la faiblesse des emplois US créés en août dernier. Toutefois, cette possibilité peut être interprétée comme un prétexte pour la baisse. Il est plus probable que des activités normales liées à des fermetures de positions avant un week-end aient eu lieu, ou encore qu'un simple besoin de corrections s'est fait sentir. À ceci s'ajoute la forte propagation des tentions baissières d'un marché à l'autre : les prix des grains et des viandes n'auraient donc pas pu y échapper.

Par conséquent, la chute des prix du maïs US s’explique probablement davantage par des mouvements techniques. Les résultats meilleurs que prévu dans les ventes nettes à l’exportation de maïs US 2024/25 n’auront pas suffi à empêcher la baisse des prix des contrats.

Soya

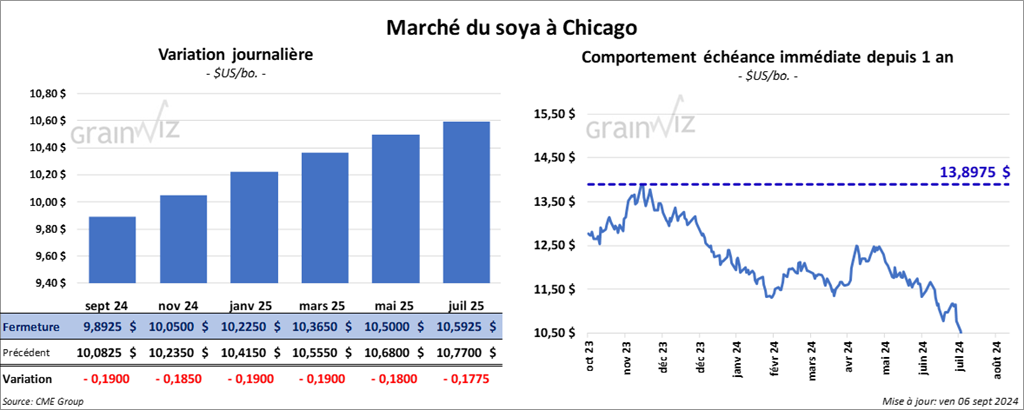

Le contrat de soya US sept. 24 a clôturé à 9,8925 $ (- 19 cents). Celui nov. 24 a fermé à 10,0500 $ (- 18 ½ cents). Celui janv. 25 a terminé à 10,2250 $ (- 19 cents). Quant au tourteau de soya US, le contrat sept. 24 a fini à 318,40 $/tonne (- 2,00 $/tonne). Celui oct. 24 a clôturé à 320,80 $/tonne (- 1,60 $/tonne). Celui déc. 24 a fermé à 324,40 $/tonne (- 2,10 $/tonne). Du côté de l’huile de soya US, le contrat sept. 24 a terminé à 40,77 $ (- 155 points). Celui oct. 24 a fini à 40,21 $ (- 148 points).

- D’après Reuters, les agriculteurs brésiliens pourraient produire 14 % de plus de soya en 2024/25. Ils seraient motivés par les averses plus abondantes prévues à plus ou moins long terme dans certaines régions clés. Les risques d’infestation de cicadelle de maïs, comme ce fut le cas lors de la dernière saison, sont aussi à prendre en compte: ils les encouragent à opter pour des cultures jugées plus sécuritaires. Si c’est le cas, les superficies allouées au soya brésilien pourraient augmenter de 1,3 %.

- Les ventes nettes à l’exportation de soya US 2023/24 ont été de -228,000 tonnes, ce qui était, un creux de l’année commerciale, une baisse notable comparativement à la semaine précédente et une réduction notable par rapport à la moyenne des 4 dernières semaines. L’Indonésie et la Colombie ont été les principales acheteuses. Les projections des analystes étaient entre -200,000 et 200,000 tonnes.

Pour 2024/25, les ventes nettes à l’exportation de soya US ont été de 1,658,700 tonnes. La Chine et les destinations inconnues ont été les plus grosses acheteuses. Les prévisions des analystes étaient entre 800,000 et 2,0 millions de tonnes.

- Les ventes nettes à l’exportation de tourteau de soya US 2023/24 ont été de 40,900 tonnes, ce qui était une augmentation de 93 % comparativement à la semaine précédente et une baisse de 25 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et l’Équateur ont été les principaux acheteurs.

Dans le cas de 2024/25, les ventes nettes de tourteau de soya US ont été de 434,700 tonnes. La Colombie et les destinations inconnues ont été les plus grosses acheteuses.

Les projections des analystes étaient entre 150,000 et 550,000 tonnes.

- Les ventes nettes à l’exportation d’huile de soya US 2023/24 ont été de 1,900 tonnes, soit à une augmentation de 79 % comparativement à la semaine précédente et à une baisse de 67 % par rapport à la moyenne des 4 dernières semaines. Le Mexique a été l’acheteur.

Pour 2024/25, les ventes nettes à l’exportation d’huile de soya US ont été de 3,300 tonnes. Le Canada a été l’acheteur.

Les anticipations des analystes étaient entre 0 et 10,000 tonnes.

- Les chutes des prix observées dans le soya US semblent techniques. L’idée que les Brésiliens puissent produire davantage de soya que de maïs en 2024/25 n’aura pas aidé non plus.

Blé

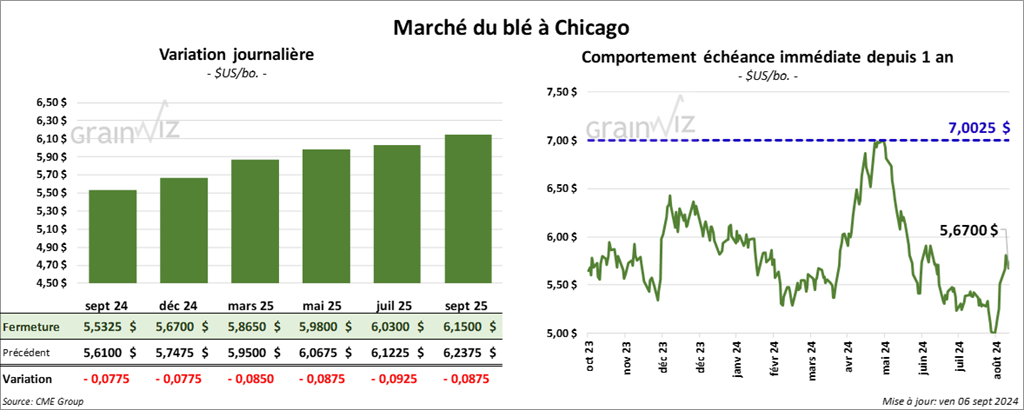

À Chicago, le contrat de blé sept. 24 a clôturé à 5,5325 $ (- 7 ¾ cents). Celui déc. 24 a fermé 5,6700 $ (- 7 ¾ cents). Celui mars 25 a terminé à 5,8650 $ (- 8 ½ cents). À Kansas le contrat de blé dur rouge sept. 24 a fini à 5,6960 $ (- 11 ¼ cents). Celui déc. 24 a clôturé à 5,7740 $ (- 11 ¼ cents). Celui mars 25 a fermé à 5,9060 $ (- 11 ½ cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 5,8525 $ (- 6 ½ cents). Celui déc. 24 a fini à 6,1375 $ (- 12 cents). Celui mars 25 a clôturé à 6,3475 $ (- 12 ¼ cents).

- En France, Arvalis mentionne que la qualité du blé tendre français est légèrement meilleure que prévu. FranceAgriMer, ou le ministère français de l’Agriculture et de la Souveraineté alimentaire, mentionne que la quantité de plants de blé tendre français qui répond actuellement aux normes standards de qualité internationale est de 28 %. La semaine dernière le chiffre était de 26 %.

- Le FAO soutient que les prix mondiaux des aliments ont chuté de 0,5 % le mois dernier. Les baisses sont plus marquées pour la viande, le grain et le sucre. Les prix de l’huile végétale et des produits laitiers étaient aussi en hausse, dans une proportion moins élevée toutefois. En fait le FAO estime que la production mondiale de grain a chuté de 2,8 millions à 2,851 milliards de tonnes.

- Le BAGE avance qu’après les pluies des derniers jours, la sécheresse est de retour dans les secteurs de production de blé argentin, des régions qui se trouvent essentiellement dans le nord, le centre et le centre est du pays.

- Le ministère ukrainien de l’Agriculture estime que depuis le début de 2024 jusqu’au 5 septembre dernier, les Ukrainiens auraient produit 22 millions de tonnes de blé, ce qui porterait le total de la production de grain ukrainien 2024 à 56 millions de tonnes, une augmentation comparativement aux 52,4 millions de tonnes anticipées précédemment.

- Les ventes à l’exportation de blé US 2024/25 ont été de 340,000 tonnes, ce qui représente une baisse de 36 % comparativement à la semaine précédente et une réduction de 17 % par rapport à la moyenne des 4 dernières semaines. Les îles sous le vent, situées dans les Caraïbes, et le Mexique ont été les principaux acheteurs. Les attentes des analystes étaient entre 300,000 et 600,000 tonnes.

Dans le cas de 2025/26, les ventes nettes à l’exportation de blé US ont été de -10,500 tonnes. Le Mexique a été l’acheteur.

- Les prix du blé US étaient à la hausse ce matin, mais les différentes chutes boursières observées ailleurs ont forcé leurs baisses. En fait, les activités étaient probablement techniques.

Bœuf

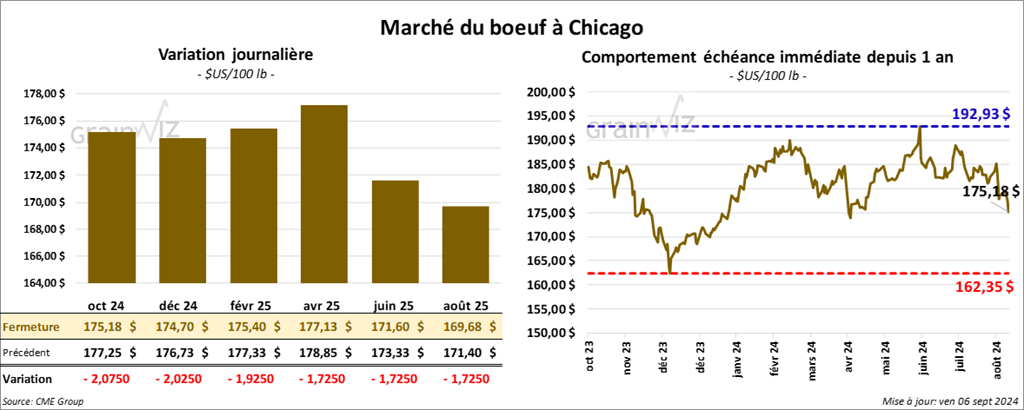

Le contrat de bœuf US oct. 24 a clôturé à 175,18 $ (- 2,08 $). Celui déc. 24 a fermé à 174,70 $ (- 2,03 $). Celui févr. 25 a terminé à 175,40 $ (- 1,93 $). Quant au veau US, le contrat sept. 24 a fini à 234,30 $ (- 2,83 $). Celui oct. 24 a clôturé à 230,95 $ (- 3,63 $). Celui nov. 24 a fermé à 228,03 $ (- 3,65 $).

- Le CME Feeder Cattle Index a terminé la journée en baisse de 3,35 $ à 231,23 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US) a vendu 228 têtes (toutes des génisses) des 1,548 têtes offertes à son encan en ligne US. Le prix moyen était de 181,00 $. Les lots vendus concernaient le Texas, l’Oklahoma et le Nouveau-Mexique. Les prix de réserve étaient entre 181,00 et 183,00 $. Les offres les plus élevées variaient entre 0,00 et 181,00 $

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est rétréci à 13,29 $. La découpe «Choice» a perdu 2,10 $ à 309,41 $. Celle «Select» a chuté de 66 cents à 296,12 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 16,500 tonnes, soit à une baisse de 4 % comparativement à la semaine précédente et à une réduction de 7 % par rapport à la moyenne des 4 dernières semaines. Le Japon et Taïwan ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 123,000 têtes, soit à une augmentation de 3,000 têtes comparativement à la semaine précédente et à une baisse de 1,889 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 542,000 têtes, ce qui correspond à une réduction de 69,000 têtes comparativement à la semaine précédente et à une baisse de 16,921 têtes par rapport à l’an passé.

- Des analystes pensent que la faiblesse des prix des découpes alimentée par les chutes de prix généralisées dans le grain et ailleurs ont affecté celles du bœuf US et du veau US.

Porc

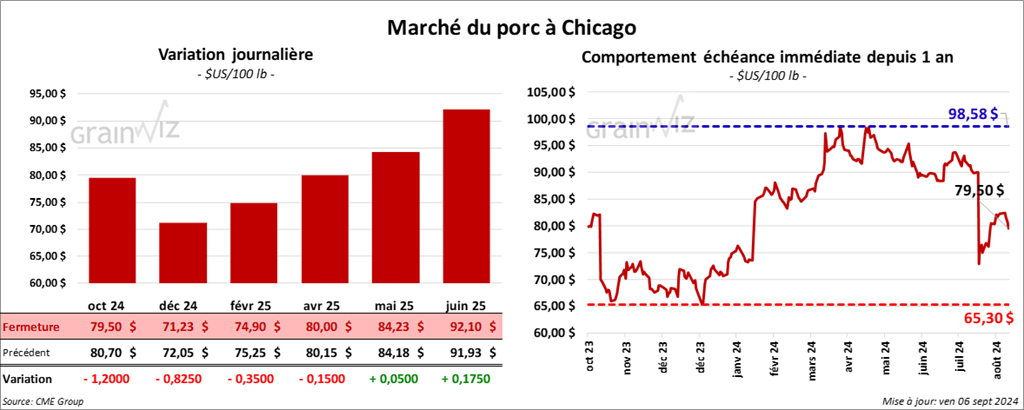

Le contrat de porc US oct. 24 a clôturé à 79,50 $ (- 1,20 $). Celui déc. 24 a fermé à 71,23 $ (- 83 cents). Celui févr. 25 a terminé 74,90 $ (- 35 cents).

- Le CME Lean Hog Index a fini la session en hausse de 16 cents à 86,43 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a chuté de 1,05 $ à 76,79 $.

- La valeur moyenne des découpes a augmenté de 1,23 $ à 96,10 $. La découpe de la longe a gagné 1,82 $ à 96,51 $. Celle de la fesse a perdu 79 cents à 105,57 $. La découpe de l’épaule a régressé de 25 cents è 78,72 $. Celle de la côte a baissé de 4,68 $. La découpe du jambon a progressé de 5,49 $ à 93,59 $. Enfin, celle du flanc a reculé de 8 cents à 120,16 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 20,800 tonnes, ce qui était une baisse de 51 % comparativement à la semaine précédente et une réduction de 29 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Colombie ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 482,000 têtes, soit à une hausse de 6,000 têtes comparativement à la semaine précédente et à une augmentation de 4,169 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,327 millions de têtes, ce qui représente une baisse de 102,000 têtes comparativement à la semaine précédente et une hausse de 81,653 têtes par rapport à l’an passé.

- Dans le porc US, la baisse des prix semble technique ou peut-être passagère comme en témoignent les bonnes performances de l’indice du CME et de celles des découpes.

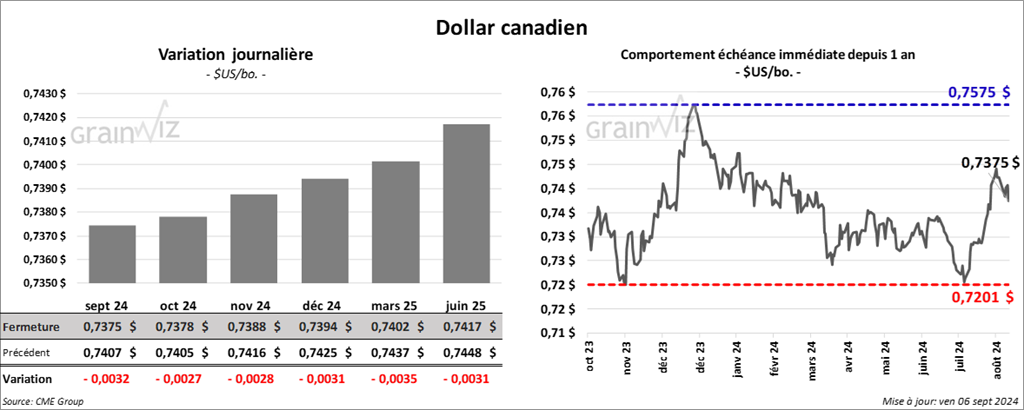

Dollar canadien

Dollar canadien