Météo US

- Pour l’ouest du Midwest, le NOAA anticipe des températures plus chaudes que la normale et des averses inférieures à la normale pour les 10 prochains jours. Il croit par contre que durant cette période, les températures pourraient être plus fraiches que la normale dans l’est du Midwest avant de virer au-delà de la normale par la suite.

- De son côté, à court terme, World Weather anticipe pour le Midwest des conditions favorables pour la maturation des différentes cultures. Des averses bénéfiques sont également attendues dans le Delta du Mississippi où le temps a été plus sec dernièrement.

Il mentionne aussi qu’à court terme, les conditions pour les activités de récolte du petit grain dans le nord des Plaines US et le sud des Prairies canadiennes devraient être favorables. Mais pour ces 2 régions, World Weather s’attend néanmoins à une baisse des rendements en raison de la météo difficile qui a talonné entre juillet et août derniers. Ailleurs, toutefois, les rendements pourraient être meilleurs.

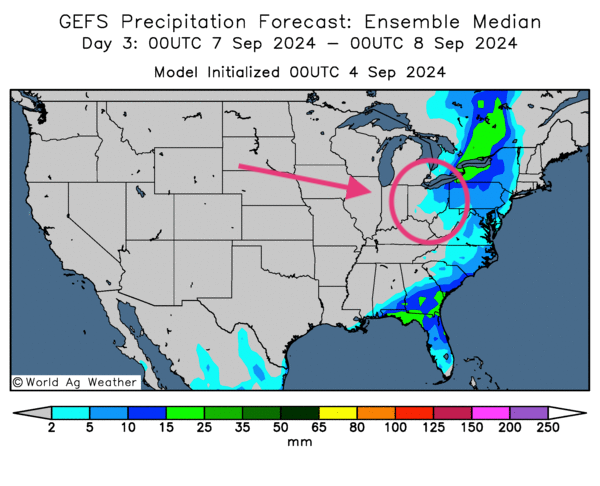

- Globalement, les conditions météo US sont correctes à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique surtout un temps sec probable à l’ensemble du Midwest et des Plaines US.

Toutefois, le temps devrait quand même être bénéfique pour les cultures qui achèvent leur développement. Des températures élevées, aux alentours des 32 degrés Celsius, sont également attendues dans le centre US, mais il est possible qu’elles ne soient que passagères avant qu’une baisse du thermomètre à des degrés plus supportable ne survienne.

- Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, montre une absence de pluie probable à l’ensemble du Midwest et des Plaines US. L’extrême est de l’Ohio est peut-être l’exception avec des possibilités de pluie.

Maïs

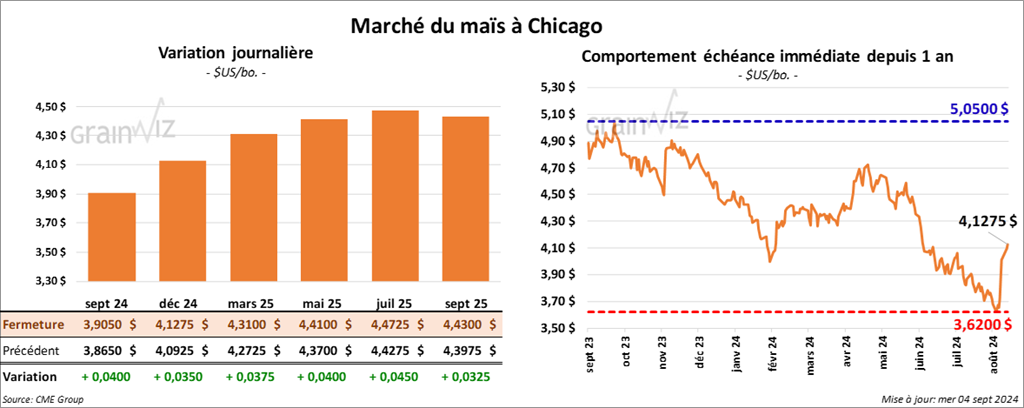

Le contrat de maïs US sept. 24 a clôturé à 3,9050 $ (+ 4 cents). Celui déc. 24 a fermé à 4,1275 $ (+ 3 ½ cents). Celui mars 25 a terminé à 4,3100 $ (+ 3 ¾ cents).

Pour le maïs US, les couvertures de positions à découvert et les achats techniques ont favorisé les hausses de prix observées dans la journée. La bonne performance des autres grains aurait également encouragé celle du maïs US.

Mais dans certains cas, le facteur météo plus difficile anticipé au cours des prochains jours aura agi comme un pilier à la hausse. Des analystes croient que le temps sera extrêmement chaud et trop sec dans bien des secteurs du Midwest et des Plaines US, assez pour alimenter un stress chez les différentes cultures.

- LSEG a abaissé son estimation de la production de maïs EU+GB de 1,7 % à 60,3 millions de tonnes.

- Depuis des décennies, l’Inde est une exportatrice de maïs plutôt importante, mais la volonté de ses dirigeants d’augmenter la production indienne d’éthanol à base de maïs a, pour une première fois, forcé une hausse des importations de maïs; surtout que la situation actuelle met les producteurs locaux de volaille en mauvaise posture avec une augmentation des prix de la moulée. Chaque année, les Indiens exportent entre 2 et 4 millions de tonnes de maïs. Toutefois, en 2024, l’Inde n’a exporté que 450,000 tonnes et importé 1 million de tonnes de maïs.

- Au Brésil, AgRural croit que les semis de maïs de la première récolte sont terminés à 8 %, soit à un retard de 5 points sur l’an dernier.

- Toujours au Brésil, l’Anec anticipe des exportations de maïs brésilien à 5,98 millions de tonnes pour le mois de septembre.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’à dimanche dernier, l’UE a importé 3,5 millions de tonnes de maïs, ce qui était une légère hausse par rapport à l’an passé à la même période.

Soya

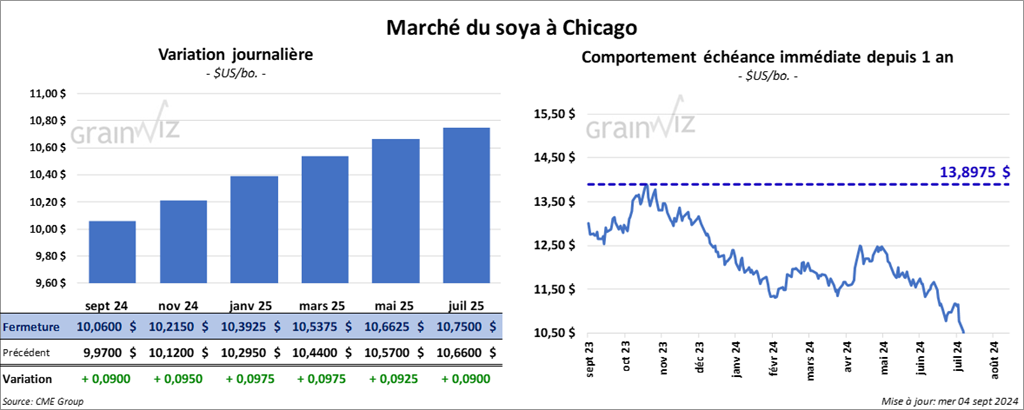

Le contrat de soya US sept. 24 a clôturé à 10,0600 $ (+ 9 cents). Celui nov. 24 a fermé à 10,2150 $ (+ 9 ½ cents). Celui janv. 25 a terminé à 10,3925 $ (+ 9 ¾ cents). Quant au tourteau de soya US, le contrat sept. 24 a fini à 323,80 $/tonne (+ 4,10 $/tonne). Celui oct. 24 a clôturé à 325,80 $/tonne (+ 8,40 $/tonne). Celui déc. 24 a fermé à 329,30 $/tonne (+ 8,50 $/tonne). Du côté de l’huile de soya US, le contrat sept. 24 a terminé à 41,35 $ (- 72 points). Celui oct. 24 a fini à 40,72 $ (- 76 points).

Dans le cas du soya US, la journée s’est appliquée sur les couvertures de positions à découvert et aux achats techniques. Selon certains analystes, les conditions météo US plus rudes à plus ou moins long terme (chaleur/sécheresse) dans certaines régions du Midwest et des Plaines US auraient agi comme stimulant à la hausse.

- Au Brésil, les pluies tardent à venir dans le centre ouest, ce qui stimule l’augmentation des prix du soya brésilien. Or, World Weather ne prévoit pas de précipitations importantes dans le secteur avant la mi-septembre. L’organisme précise même que les pluies pourraient être inférieures à la normale pour le reste du mois.

- Le NOAA note qu’il est possible que la portion nord du Brésil puisse être affecté par des conditions plus chaudes et plus sèches que la normale. Il mentionne toutefois que vers la mi-septembre, le temps dans le sud du pays pourrait être plus humide que la normale.

- La Chine a ouvert une enquête sur les importations de canola canadien après que des tarifs à l’importation de véhicules électriques, d’acier et d’aluminium aient été imposés par le gouvernement canadien. Cette mesure risque de compliquer grandement les exportations canadiennes de canola vers la Chine.

- L’Anec croit que le Brésil va exporter ce mois-ci 5,6 millions de tonnes de soya et 1,67 million de tonnes de tourteau de soya.

- Au Brésil, AgRural estime que les superficies ensemencées en soya pourraient augmenter de 0,9 % par rapport à l’an dernier. L’organisme avance même que les superficies semées en soya pourraient commencer à reculer en 2025/26. Les prix offerts aux agriculteurs ne seraient pas attrayants. Pour l’instant, AgRural estime la production de soya 2024/25 à la hausse de 14 % à 168 millions de tonnes.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’au 1er septembre dernier, l’UE a importé 2,0 millions de tonnes de soya, ce qui est une légère baisse comparativement à la même période l’an dernier. Dans le cas du tourteau de soya US, les importations auraient atteint 3,08 millions de tonnes, soit une légère hausse par rapport à l’an passé.

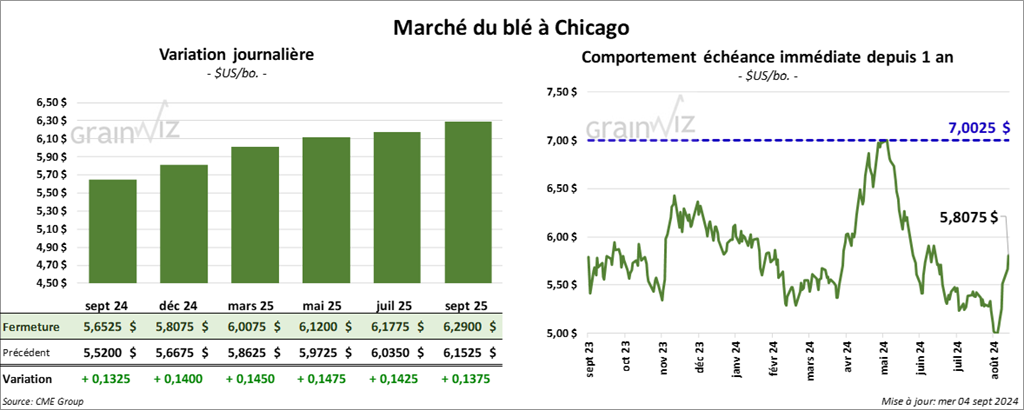

Blé

À Chicago, le contrat de blé sept. 24 a clôturé à 5,6525 $ (+ 13 ¼ cents). Celui déc. 24 a fermé à 5,8075 $ (+ 14 cents). Celui mars 25 a terminé à 6,0075 $ (+ 14 ½ cents). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,8520 $ (+ 18 ¾ cents). Celui déc. 24 a clôturé à 5,9300 $ (+ 16 ¾ cents). Celui mars 25 a fermé à 6,0640 $ (+ 16 ¾ cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 6,0125 $ (+ 22 ¾ cents). Celui déc. 24 a fini à 6,2350 $ (+ 16 ¼ cents). Celui mars 25 a clôturé à 6,4525 $ (+ 16 ½ cents).

Dans le blé US, la journée aura été marquée par des couvertures de positions à découvert et à des achats techniques. D’une certaine manière, l’idée que les Ukrainiens pourraient limiter leurs exportations de blé (voir la revue d’hier) a aussi encouragé les augmentations des prix du blé US.

- Le syndicat des débardeurs US de la Côte est et du Golfe est entré dans un processus de rencontre avec les employeurs. D’une durée de 2 jours, les activités devraient concerner les conditions salariales. Mais l’atmosphère laisse penser qu’une grève est toujours possible; d’autant plus que les négociations piétinent depuis le mois de juin dernier. Le syndicat souhaite des augmentations des salaires de 80 % sur 6 ans.

- Pour les 10 prochains jours, World Weather anticipe une poursuite des températures très élevées dans le sud-ouest de la Russie et certaines régions de l’Ukraine. Cette météo pourrait s’accompagner d’averses limitées. La situation est donc particulièrement difficile pour les cultures de ces régions, spécialement pour les plants à maturation tardive, qui subissent toujours les effets d’un stress hydrique et thermique incessant.

- World Weather s’attend à des précipitations pour le sud de l’Australie qui pourraient améliorer l’humidité des sols dans plusieurs secteurs. Mais les météorologues croient que le temps chaud et sec dans le Queensland (nord-est de l’Australie) et le New South Wales (sud-est de l’Australie) pourrait entraver le développement des cultures de blé de ces régions.

- LSEG a augmenté nettement son estimation de la production de blé russe à 82,8 millions de tonnes, ce qui représente une hausse de 9 % par rapport à l’anticipation précédente. Par comparaison, SovEcon la voit plutôt à 82,5 millions de tonnes.

- Selon la Commission européenne, les exportations UE de blé tendre auraient été de 4,38 millions de tonnes entre le 1er juillet et le 1er septembre dernier, soit une baisse par rapport aux 5,66 millions de tonnes lors de la même période l’an dernier.

- Dans l’ouest de l’Europe, le blé pourrait être de moins bonne qualité en raison des pluies excessives des dernières semaines. Ces averses pourraient d’ailleurs persister dans le courant de la semaine prochaine. Le nord-est de l’Europe est également aux prises avec des pluies incessantes.

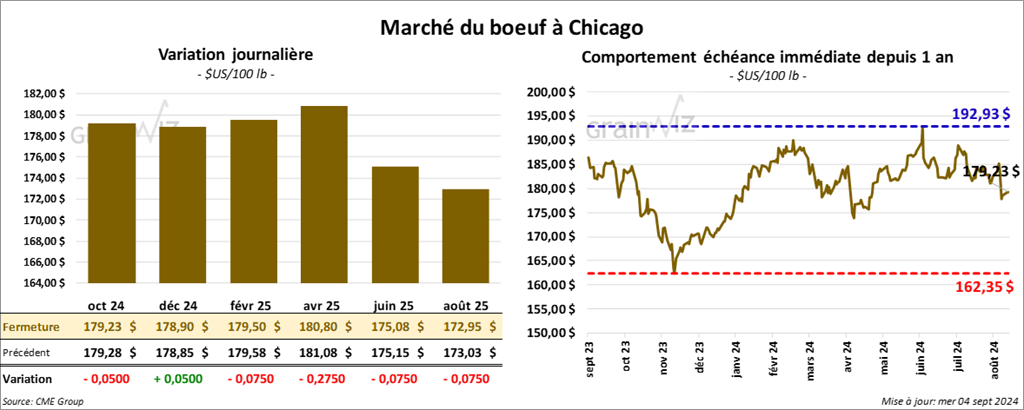

Bœuf

Bœuf

Le contrat de bœuf US oct. 24 a clôturé à 179,23 $ (- 5 cents). Celui déc. 24 a fermé à 178,90 $ (+ 5 cents). Celui févr. 25 a terminé à 179,50 $ (- 8 cents). Quant au veau US, le contrat sept. 24 a fini à 239,63 $ (- 1,75 $). Celui oct. 24 a clôturé à 237,45 $ (- 1,88 $). Celui nov. 24 a fermé à 235,18 $ (- 1,45 $).

Durant la journée, l’augmentation des prix du grain a nui à celle du bœuf US, surtout à ceux du veau US. Les parcs d’engraissement ont vu leurs coûts potentiellement à la hausse.

- Le CME Feeder Cattle Index a fini la session en hausse de 12 cents à 237,57 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 12,21 $. La découpe «Choice» a augmenté de 93 cents à 311,60 $. Celle «Select» a perdu 72 cents à 299,39 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes, soit à une hausse de 5,000 têtes comparativement à la semaine précédente et à une baisse de 3,519 tonnes par rapport à l’an dernier.

- Il a également estimé le cumulatif des abattages sous inspections fédérales à 252,000 têtes, ce qui correspond à une réduction de 102,000 têtes comparativement à la semaine précédente et à une baisse de 6,554 têtes par rapport à l’an passé.

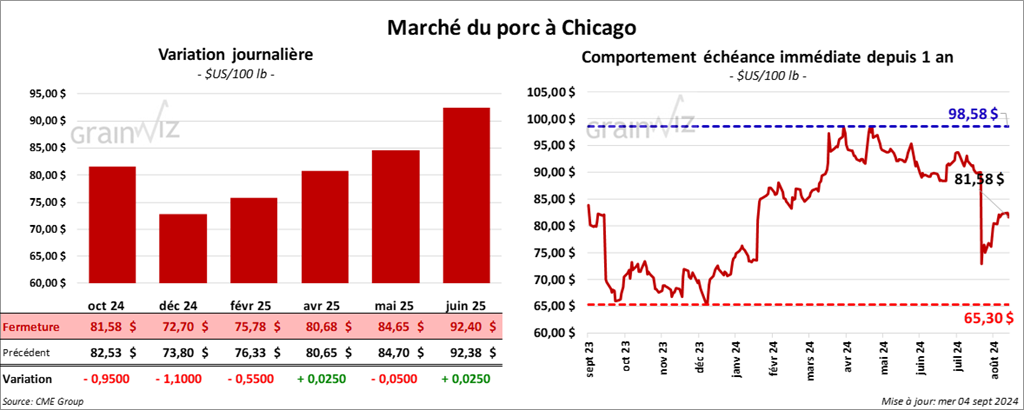

Porc

Le contrat de porc US oct. 24 a clôturé à 81,58 $ (- 95 cents). Celui déc. 24 a fermé à 72,70 $ (- 1,10 $). Celui févr. 25 a terminé à 75,78 $ (- 55 cents).

La baisse des prix des contrats de porc US observée dans la journée s’explique surtout par les prises de profits.

- Le CME Lean Hog Index a terminé la journée en baisse de 32 cents à 86,15 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 23 cents à 78,67 $. Quant à celui pour le vivant, il s’affichait à 58,48 $.

- La valeur moyenne des découpes a perdu 3,53 $ à 95,29 $. La découpe de la longe a baissé de 5,02 $ à 90,85 $. Celle de la fesse a chuté de 1,67 $ à 106,28 $. La découpe de l’épaule a régressé de 1,20 $ à 78,47 $. Celle de la côte a été la seule en hausse : elle a progressé de 25 cents à 129,48 $. La découpe du jambon a perdu 1,79 $ à 93,49 $. Enfin celle du flanc a chuté le plus, soit de 10,05 $ à 121,59 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 485,000 têtes, soit à une augmentation de 12,000 têtes comparativement à la semaine précédente et à une hausse de 5,769 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif des abattages sous inspections fédérales à 971,000 têtes, ce qui représente une réduction de 460,000 têtes comparativement à la semaine précédente et une hausse de 16,157 têtes par rapport à l’an passé.

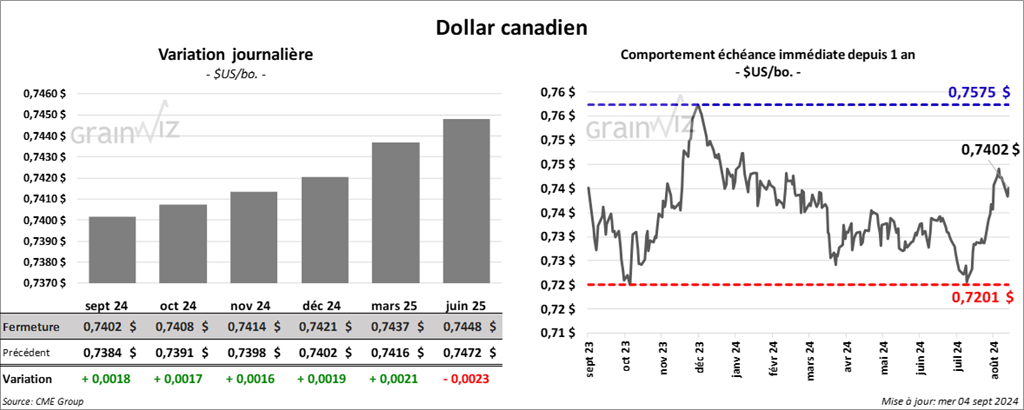

Dollar canadien