***Comme au Canada, les marchés boursiers et les institutions gouvernementales US seront fermés lundi prochain pour la fête du Travail.

Météo US

- World Weather mentionne que des averses ont eu lieu cette nuit dans plusieurs régions du Midwest. Au passage, le système aurait même permis d’abaisser les températures à des degrés plus acceptables. En fait, cette météo laisse une meilleure humidité des sols profitable aux différentes cultures de la région.

- Pour sa part, le NOAA mentionne que ce matin, des traces de tempêtes ont circulé entre le Kansas, et plus au nord, au Minnesota, en passant par l’Iowa et l’Illinois. Il stipule que c’est ce système qui a permis la baisse des températures dans plusieurs régions du Midwest. Mais le NOAA ajoute que cette baisse du thermomètre pourrait être suivie à plus long terme par un temps plus sec, ou moins pluvieux dans le centre et l’ouest du Midwest.

Aussi à court terme, lors des 5 prochains jours, l’organisme anticipe des précipitations pour l’Oklahoma et plus au sud, pour le Texas.

- Globalement, les conditions météo US sont correctes à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique des possibilités de pluies centrées dans le sud des Plaines US, le sud des Grands Lacs et le Sud-Est US. L’ouest du Midwest et le centre des Plaines US pourraient être exempts de précipitation.

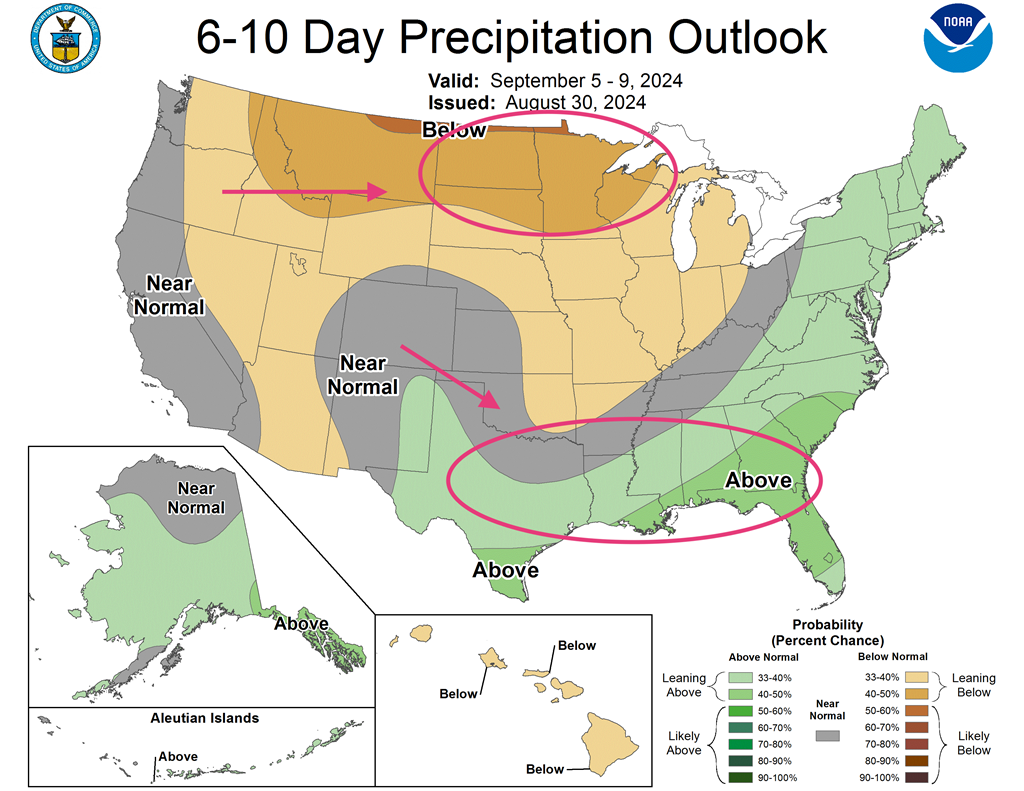

- Cette carte US, fournie par le NOAA et valide du 5 au 9 septembre prochains, montre un temps sec possible pour une bonne partie du Midwest (voir les zones beiges et même grises). Toutefois, les conditions pourraient être plus rudes pour le nord-ouest du Midwest, entre les Dakotas, le Minnesota et le Wisconsin (voir les zones brunes).

Les pluies au-delà de la normale semblent plus probables pour les États du golfe, c’est-à-dire pour : le Texas, la Louisiane et le Mississippi (voir les zones vertes).

Maïs

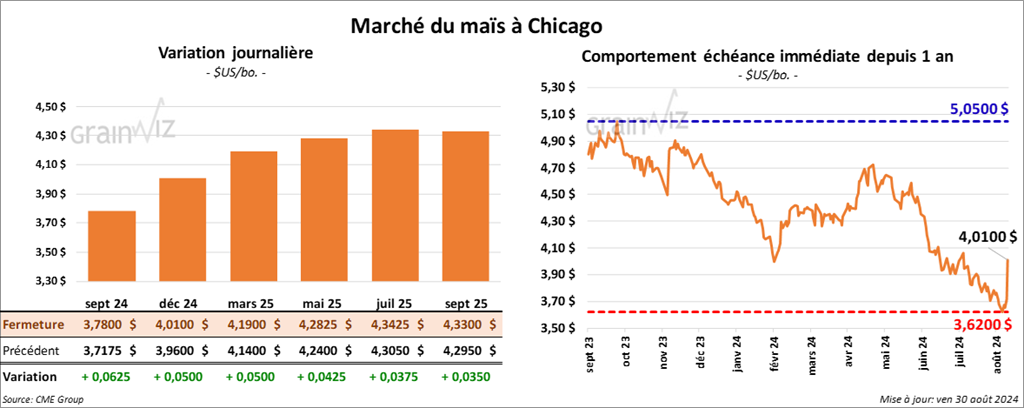

Le contrat de maïs US sept. 24 a clôturé à 3,7800 $ (+ 6 ¼ cents). Le contrat déc. 24 a fermé à 4,0100 $ (+ 5 cents). Celui mars 25 a terminé à 4,1900 $ (+ 5 cents).

Les prix du maïs US ont fini la journée en hausse après une semaine mouvementée. Il s’agissait pour beaucoup d’ajustements techniques.

- Les autorités US ont prolongé la dérogation d’urgence applicable au carburant jusqu’au 15 septembre prochain. Cette mesure s’applique à l’Illinois, à l’Indiana, au Wisconsin et au Michigan. Elle permet de se concentrer sur l’essence hivernale sans avoir à retourner à l’essence d’été normalement mélangée aux biocarburants.

Pour ces États US, une panne de la raffinerie d’ExxonMobil en Illinois aurait provoqué une pénurie de carburant. En juillet dernier, une tempête avait endommagé les installations de cette raffinerie située à Joliet en Illinois, forçant l’arrêt de production de 251,800 barils par jour.

- Des cas de rouille du maïs ont été rapportés par les autorités en Indiana. La maladie pourrait se propager dans l’est du Corn Belt.

- En Ukraine, le ministère ukrainien de l’Agriculture estime que la récolte de grain et d’oléagineux pourrait reculer de 15 % cette année. Les problèmes météo seraient en cause.

Soya

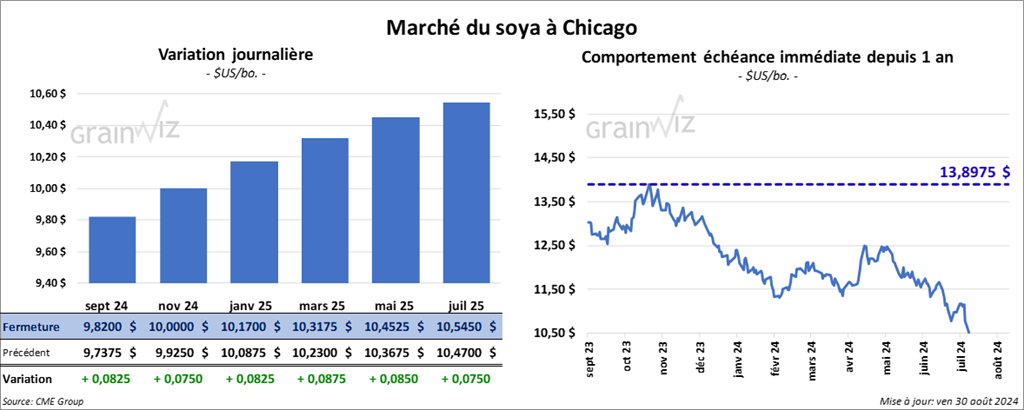

Le contrat de soya US sept. 24 a clôturé à 9,8200 $ (+ 8 ¼ cents). Celui nov. 24 a fermé à 10,0000 $ (+ 7 ½ cents). Celui janv. 25 a terminé à 10,1700 $ (+ 8 ¼ cents). Quant au tourteau de soya US, le contrat sept. 24 a fini à 311,60 $/tonne (+ 3,00 $/tonne). Celui oct. 24 a clôturé à 310,10 $/tonne (+ 1,70 $/tonne). Celui déc. 24 a fermé à 313,00 $/tonne (+ 2,10 $/tonne). De côté de l’huile de soya US, le contrat sept. 24 a terminé à 43,14 $ (- 3 points). Celui oct. 24 a fini à 42,53 $ (- 8 points).

À l’instar de ceux du maïs US, les prix du soya US (contrats) ont fini la semaine avec des ajustements techniques à la hausse. Les prix des dérivés du soya US, c’est-à-dire de ceux du tourteau de soya US et de l’huile de soya US, ont également terminé avec des ajustements techniques. Mais contrairement aux autres, les prix de l’huile de soya US ont été incapables de clôturer dans le vert, sans doute en raison de prises de profits à la suite de la forte hausse d’hier.

- Le bureau du représentant US au Commerce a annoncé aujourd’hui qu’il allait rendre une décision au cours des prochains jours concernant les tarifs aux importations de produits chinois comme les biocarburants, les fournitures médicales et les semi-conducteurs.

- Comme l’a fait le NOPA au cours des derniers jours, l’Association américaine de soya, la ASA, a fortement critiqué les autorités californiennes spécialisées dans la qualité de l’air, la CARB, qui souhaitent apposer des changements sur le Low Carbon Fuel Standard. L’ASA craint une baisse de l’utilisation de l’huile de soya ou de canola dans la fabrication de biocarburants comme le biodiésel. Elle soutient spécialement que de nouvelles exigences plus contraignantes seraient sans fondement scientifique.

- Le Rosario Grain Exchange mentionne que La Niña pourrait frapper l’Argentine cet automne, assez pour impacter les cultures de soya et de maïs de plusieurs régions.

- Au Brésil, les semis de soya dans le Mato Grosso, l’État brésilien le plus grand producteur, devraient débuter le 7 septembre prochain. Mais il s’avère que le temps pourrait être trop sec pour permettre un départ rapide des activités aux champs.

- Selon l’EIA, l’utilisation de l’huile de soya dans la fabrication des biocarburants US comme le biodiésel a fortement augmenté au cours du mois de juin où un record à 1,267 milliard de lb a été établi. Il s’agissait d’une hausse de 5 % par rapport à la même période l’an passé.

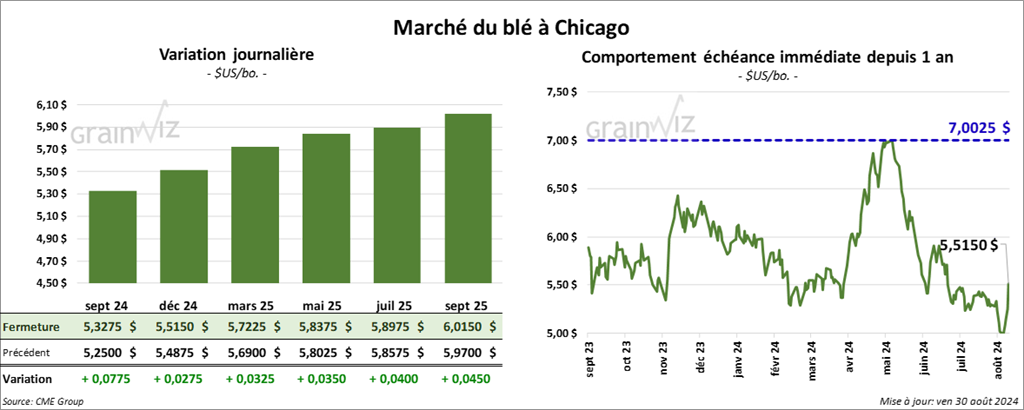

Blé

Blé

À Chicago, le contrat de blé sept. 24 a clôturé à 5,3275 $ (+ 7 ¾ cents). Celui déc. 24 a fermé à 5,5150 $ (+ 2 ¾ cents). Celui mars 25 a terminé à 5,7225 $ (+ 3 ¼ cents). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,5240 $ (+ 7 cents). Celui déc. 24 a clôturé à 5,6520 $ (+ 4 ¾ cents). Celui mars 25 a fermé à 5,7760 $ (+ 4 ½ cents). À Minneapolis, le contrat sept. 24 a terminé à 5,7375 $ (+ 11 ¼ cents). Celui déc. 24 a fini à 6,0050 $ (+ 10 cents). Celui mars 25 a clôturé à 6,2175 (+ 9 ¼ cents).

Comme ceux du maïs, les prix du blé US ont bien performé dans la journée. Pour une bonne partie de la semaine, ils auront été en hausse. Le sort des différentes cultures de blé à travers le monde est actuellement plus difficile avec une météo très souvent capricieuse.

- En Russie, le gouverneur de la région d’Omsk, en Sibérie, mentionne que les activités de récolte sont retardées par les fortes pluies. Il a d’ailleurs imposé l’état d’urgence. Omsk est située dans le sud de la Russie, un peu à l’ouest.

- En juillet, l’indice des dépenses de consommation personnelle US a augmenté de 2,5 % par rapport à l’an passé, mais il est demeuré stable comparativement au mois précédent. Les économistes s’attendaient à une hausse plus élevée. La performance de l’indice pour le mois de juillet renforce l’idée que la Fed va réduire son taux directeur dès le mois de septembre prochain.

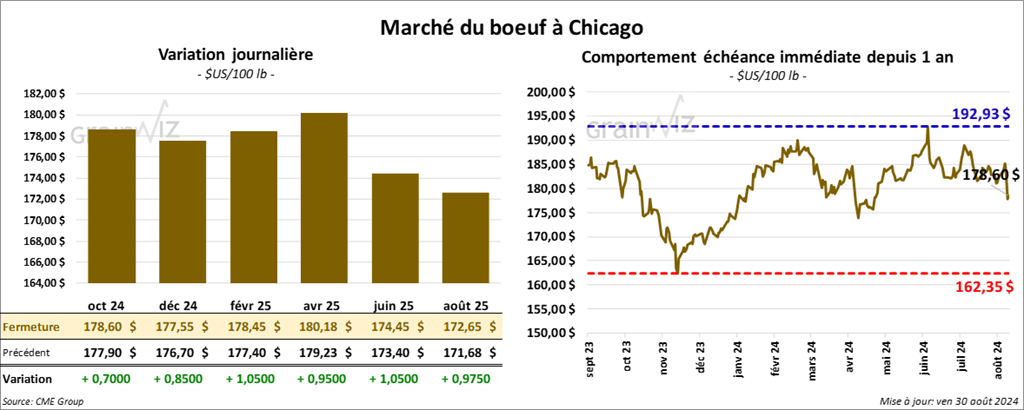

Bœuf

Le contrat de bœuf US oct. 24 a clôturé à 178,60 $ (+ 70 cents). Celui déc. 24 a fermé à 177,55 $ (+ 85 cents). Celui févr. 25 a terminé à 178,45 $ (+ 1,05 $). Quant au veau US, le contrat sept. 24 a fini à 240,47 $ (+ 97 cents). Celui oct. 24 a clôturé à 237,75 $ (+ 1,07 $). Celui nov. 24 a fermé à 235,25 $ (+ 85 cents).

Le marché du bœuf US a fini à la hausse malgré la faiblesse observable depuis un certain temps dans les prix au comptant, comme si les spéculateurs fermaient leurs positions avant le long week-end.

- Le CME Feeder Cattle Index a terminé la journée en hausse de 1,12 $ à 237,80 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,706 têtes offertes à son encan en ligne US. Des lots en vente, 1,478 têtes concernaient le Texas, l’Oklahoma et le Nouveau-Mexique; 148 têtes le Kansas; et 80 têtes l’Iowa. Les prix de réserve étaient entre 183,00 et 186,00 $. Les offres les plus élevées variaient entre 0,00 et 182,25 $.

- Pour le Canada, le Fed Cattle Exchange a vendu 258 têtes (toutes des bouvillons) des 516 têtes offertes à son encan en ligne canadien. Le prix moyen des ventes était de 409,00 $CAN. Des lots en vente, tous concernaient l’Alberta. Les prix de réserve étaient de 408,00 $ et les offres les plus élevées entre 0,00 $ et 409,00 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 13,52 $. La découpe «Choice» a augmenté de 68 cents à 309,34 $ $. Celle «Select» a fait l’inverse en reculant de 37 cents à 295,82 $.

- L’USDA a signalé une éclosion possible de virus H5N1 dans un élevage laitier de la Californie. Si tout est confirmé, la Californie sera le 14ème État où le virus s’est propagé.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, une augmentation de 7,000 têtes comparativement à la semaine précédente et une baisse de 1,948 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 611,000 têtes, ce qui correspond à une hausse de 3,000 têtes comparativement à la semaine précédente et à une réduction de 19,514 têtes par rapport à l’an passé.

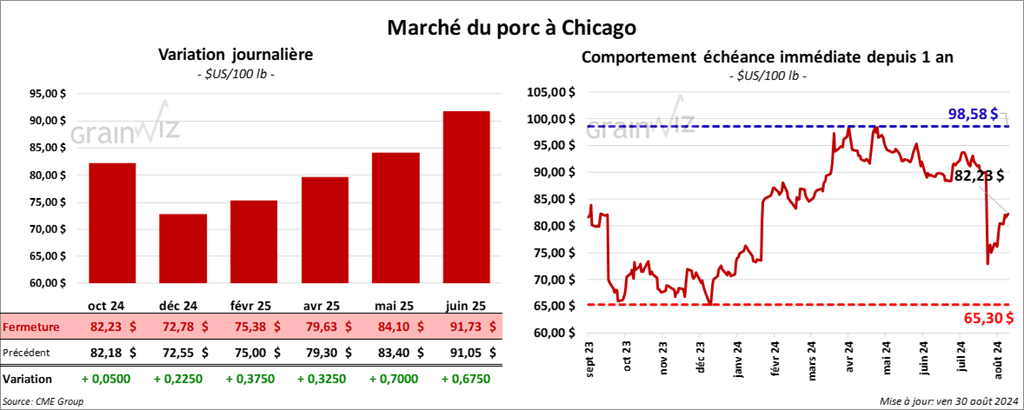

Porc

Le contrat de porc US oct. 24 a clôturé à 82,23 $ (+ 5 cents). Celui déc. 24 a fermé à 72,78 $ (+ 23 cents). Celui févr. 25 a terminé à 75,38 $ (+ 38 cents).

Malgré la faiblesse des prix au comptant, les contrats de porc US ont fini la session en hausse. Comme dans le bœuf US, les spéculateurs ont fermé leurs positions avant le long week-end. En fait, la baisse des prix au comptant est normale puisqu’elle est saisonnière. Le marché dispose d’offres élevées de porc US.

- Vers la fin de la journée, le CME Lean Hog Index avait reculé de 41 cents à 87,04 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 9 cents à 76,64 $.

- La valeur moyenne des découpes a pris 1,34 $ à 97,23 $. La découpe de la longe a baissé de 40 cents à 94,70 $. Celle de la fesse a gagné 52 cents à 107,72 $. La découpe de l’épaule a progressé de 78 cents à 77,84 $. Celle de la côte a régressé de 1,71 $ à 127,00 $. La découpe du jambon s’est accrue de 2,65 $ à 92,37 $. Enfin, celle du flanc a augmenté de 4,39 $ à 129,61 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 476,000 têtes, soit à une baisse de 3,000 têtes comparativement à la semaine précédente et à une hausse de 10,317 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,429 millions de têtes, ce qui représente une réduction de 74,000 têtes par rapport à la semaine précédente et une augmentation de 42,169 têtes comparativement à l’an passé.

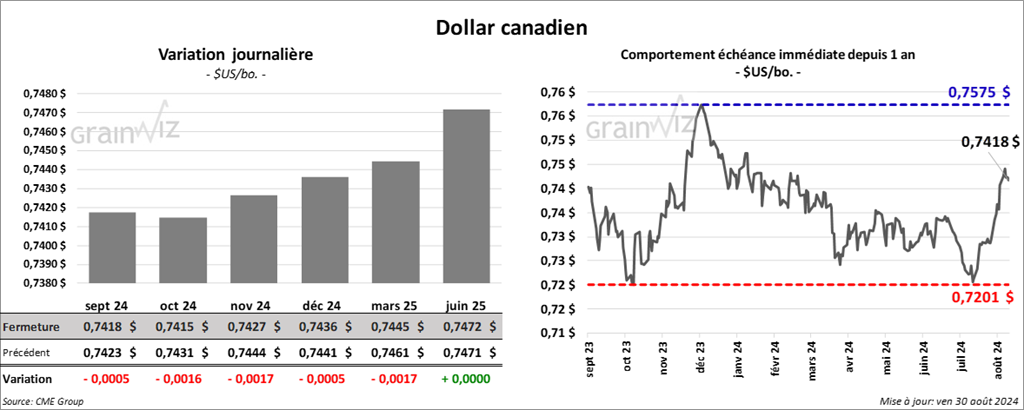

Dollar canadien