Météo US

- À partir de dimanche, World Weather prévoit des averses bénéfiques à l’ensemble du Midwest (Corn Belt). Ces précipitations pourraient même effacer les effets du temps extrêmement chaud et trop sec des derniers jours. Mais pour l’instant, les températures dans plusieurs régions restent excessivement chaudes, assez pour engendrer un stress thermique chez les plants de certaines régions. La baisse du thermomètre à des degrés plus acceptables n’est attendue qu’au week-end, et elle pourrait se prolonger la semaine prochaine.

- De son côté, le NOAA anticipe des précipitations pour le reste de la semaine dans le nord du Midwest et certaines parties des États du golfe du Mexique, c’est-à-dire entre le Texas et l’Alabama, en passant par la Louisiane et le Mississippi. Il stipule aussi que les températures pourraient avoisiner les 32,2 degrés Celsius dans plusieurs régions du Midwest et du Sud-Est US.

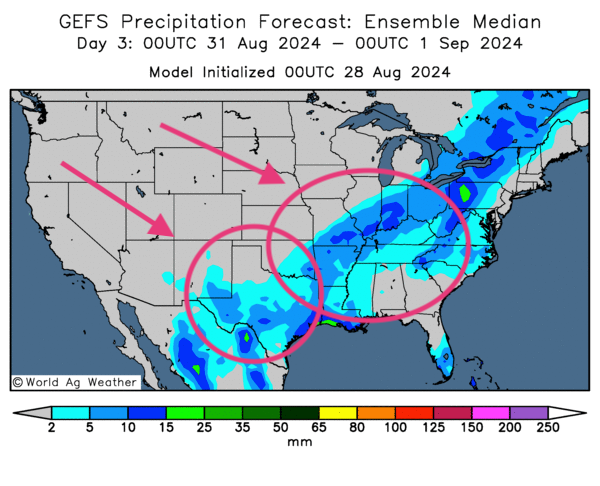

- Globalement, les conditions météo US sont correctes, sinon bonnes à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique surtout des possibilités de pluie à la grandeur du Midwest, du sud des Plaines et du Sud-Est US. L’extrême ouest du Midwest reste l’exception avec une absence de pluie probable à court terme. À noter qu’à court terme, les précipitations pourraient cheminer progressivement du nord-ouest au sud-est.

- Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, montre notamment des possibilités d’averses pour le sud des Plaines US (Texas); le centre et le sud-est du Midwest (Missouri, l’Illinois, l’Indiana et l’Ohio); et le Sud-Est US (Arkansas, Louisiane et Mississippi).

Maïs

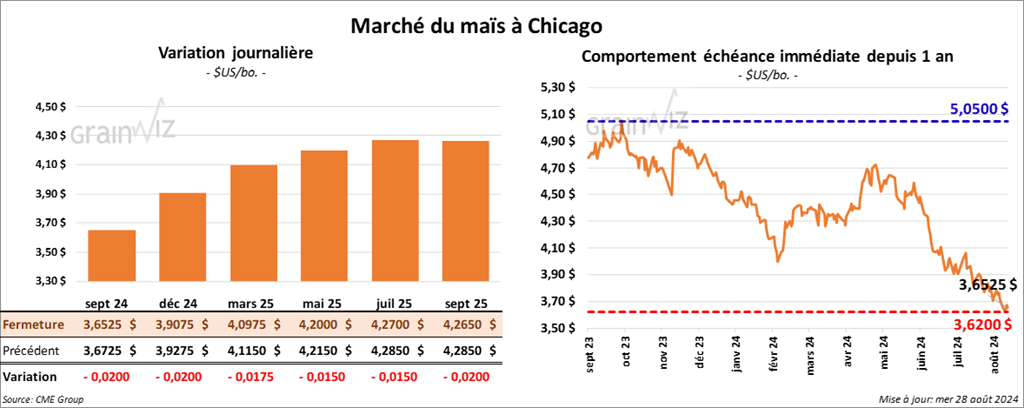

Le contrat de maïs US sept. 24 a clôturé à 3,6525 $ (- 2 cents). Celui déc. 24 a fermé à 3,9075 $ (- 2 cents). Celui mars 25 a terminé à 4,0975 $ (- 1 ¾ cent).

Visiblement, les contrats de maïs US ont subi les effets des revers constatés à l’extérieur des marchés, ce qui incluait la force du dollar US et la faiblesse du pétrole, qui s’affichait au neutre à 74,38 $ pour le WTI.

- Ce matin, l’USDA rapportait des ventes privées à l’exportation de 100,000 tonnes de maïs US. La Colombie était la destination et les livraisons prévues pour 2024/25.

Il a également annoncé des ventes privées à l’exportation de 165,735 tonnes de maïs US. Le Mexique était la destination et les livraisons attendues en 2024/25.

- Au cours de la semaine du 23 août dernier, la production moyenne d’éthanol US a été de 1,071 million de barils par jour, ce qui était un creux depuis le début de juillet, une baisse de 2,5 % comparativement à la semaine précédente, mais aussi une hausse de 6,4 % par rapport à l’an dernier.

Quant aux inventaires d’éthanol US, ils ont été établis à 23,572 millions de barils, soit à une baisse de 0,0 % comparativement à la semaine précédente et à une augmentation de 9,1 % par rapport à l’an passé.

- Dans la journée, Statistique Canada a publié son rapport sur ses estimations des principales grandes cultures canadiennes. L’agence mentionne que le mois dernier, la production de maïs canadien s’élevait à 15,2 millions de tonnes, ce qui serait une baisse annuelle de 1,2 %.

Elle explique que les rendements pourraient se chiffrer à 168,5 bu/acre (+ 4,1 %), mais que les superficies récoltées pourraient reculer de 5,2 % à 3.6 millions d’acres. Les analystes anticipaient une production à 15,076 millions de tonnes.

À noter que l’élaboration du rapport n’a été possible que par l’utilisation des imageries satellitaires.

Au Québec, la production de maïs pourrait atteindre 3,6 millions de tonnes, une hausse annuelle de 7,3 %. Les rendements sont également projetés en progression de 9,1 % pour atteindre 161,6 bu/acre.

En Ontario, la production pourrait baisser de 3,0 % à 9,7 millions de tonnes. La baisse de la superficie récoltée de 4,7 % à 2,1 millions d’acres en est la cause.

- Les experts d’AgResources notent que par rapport à l’an dernier, les exportations brésiliennes de maïs ont chuté de 88 % comparativement au total des exportations de maïs US pour s’établir à 42,22 millions de tonnes. En fait, l’USDA indique pour sa part que les Brésiliens sont en retard de 42 % par rapport au rythme de l’an passé. La baisse des exportations de maïs brésilien vers la Chine est la principale cause.

- Au Brésil, l’Anec estime que les exportations de soya brésilien auront atteint 6,6 millions de tonnes au mois d’août, une légère réduction comparativement à son évaluation de la semaine passée.

- Toujours au Brésil, le Service météorologique prévoit des conditions chaudes et sèches au cours des 2 prochains mois pour le centre, l’ouest et le sud-ouest du pays. Ailleurs, dans le sud du Brésil, les météorologues avancent que le temps pourrait être pluvieux, ou moins sec.

- Encore au Brésil, Datagro estime que la production de maïs pourrait toucher 117,67 millions de tonnes, soit une baisse de 14 % comparativement à l’an passé.

- LSEG estime que la production de maïs ukrainien pourrait reculer de 1,7 % par rapport à l’évaluation du mois précédent à 25,5 millions de tonnes.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de maïs US 2023/24 et 2024/25 combinées entre 600,000 et 1,6 million de tonnes.

Soya

Soya

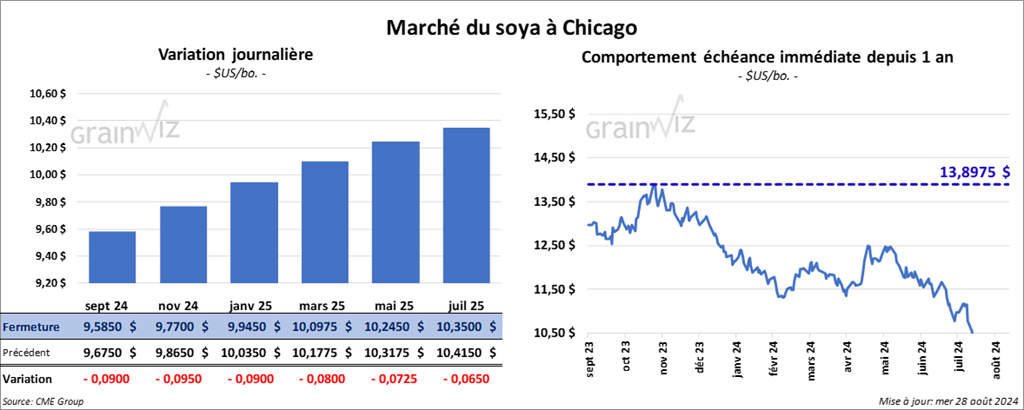

Le contrat de soya US sept. 24 a clôturé à 9,5850 $ (- 9 cents). Celui nov. 24 a fermé à 9,7700 $ (- 9 ½ cents). Celui janv. 25 a terminé à 9,9450 $ (- 9 cents). Quant au tourteau de soya US, le contrat sept. 24 a fini à 310,80 $/tonne (- 6,50 $/tonne). Celui oct. 24 a clôturé à 306,90 $/tonne (- 4,50 $/tonne). Celui déc. 24 a fermé à 308,30 $/tonne (- 3,90 $/tonne). Du côté de l’huile de soya US, le contrat sept. 24 a terminé à 41,80 $ (+ 65 points). Celui oct. 24 a fini à 41,20 $ (+ 50 points).

Comme ceux du maïs US, les prix du soya US ont encaissé des pertes qui ont pratiquement anéanti les effets de la hausse observée depuis le début de la semaine. Ailleurs, le Dow, le S&P 500 et le Nasdaq ont tous fini en baisse, y compris le TSX.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 264,000 tonnes de soya US. La Chine était la destination et les livraisons prévues pour 2024/25.

- D’après Bloomberg, les autorités chinoises auraient demandé aux négociants de grain chinois de réduire leurs achats de grain étranger. Elles estiment que l’offre domestique est élevée alors que la demande nationale est en baisse. Le gouvernement central a même suggéré l’arrêt temporaire des achats d’orge et de sorgo d’origines étrangères.

Pékin devrait gérer les importations chinoises de maïs et de blé par une augmentation des tarifs, ce qui ne sera peut-être pas le cas pour l’orge et le sorgo.

- AgResources mentionne que les exportations de soya brésilien, argentin et US vers la Chine ont atteint un sommet à 110 millions de tonnes lors des 12 derniers mois. Par comparaison, en 2023, les Chinois avaient importé un total 111,5 millions de tonnes de soya pas entièrement originaires de ces 3 pays.

- Dans son rapport Statistique Canada croit que la production canadienne de soya pourrait augmenter de 2,4 % à 7,1 millions de tonnes. Les rendements sont vus à la hausse de 0,4 % à 46,1 bu/acre pour une superficie récoltée anticipée en progression de 2,0 % à 5,7 millions d’acres. Les analystes s’attendaient à une production de 7,208 millions de tonnes.

Au Québec, la production de soya pourrait augmenter de 7,7 % pour atteindre 1,4 million de tonnes. La superficie récoltée devrait possiblement se chiffrer à la hausse de 6,9 % à 1,1 million d’acres.

En Ontario, la production de soya pourrait s’accroitre de 6,9 % à 4,3 millions de tonnes.

- L’Anec soutient que les Brésiliens auront exporté 7,7 millions de tonnes de soya en août, ce qui serait une légère baisse comparativement à son estimation de la semaine passée.

- Pour demain, les analystes anticipent des ventes à l’exportation de soya US entre 1,4 et 2,7 millions de tonnes. Ils voient celles de tourteau de soya US entre 0 et 600,000 tonnes. Pour l’huile de soya US, les attentes sont entre 0 et 30,000 tonnes.

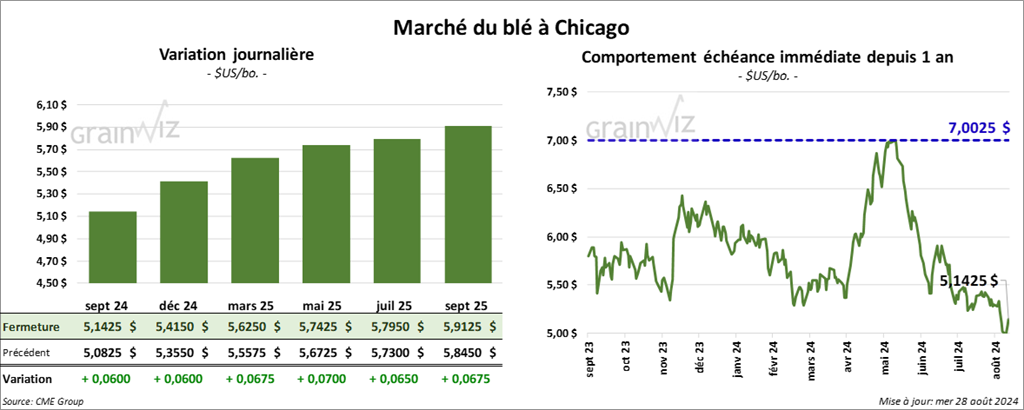

Blé

Blé

À Chicago, le contrat de blé US sept. 24 a clôturé à 5,1425 $ (+ 6 cents). Celui déc. 24 a fermé à 5,4150 $ (+ 6 cents). Celui mars 25 a terminé à 5,6250 $ (+ 6 ¾ cents). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,4460 $ (+ 6 cents). Celui déc. 24 a clôturé à 5,5560 $ (+ 9 cents). Celui mars 25 a fermé à 5,6820 $ (+ 9 ½ cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 5,5450 $ (+ 8 ¼ cents). Celui déc. 24 a fini à 5,8375 $ (+ 9 ½ cents). Celui mars 25 a clôturé à 6,0600 $ (+ 9 ¾ cents).

Contrairement à ceux du maïs et du soya, les prix du blé ont été marqués par les couvertures de positions à découvert après qu’ils aient reculé au début de la semaine.

- Les autorités allemandes croient que la production de blé allemand pourrait reculer de 12,7 % à 18,80 millions de tonnes. La baisse serait causée par les conditions météo exécrables.

- Le rapport de Statistique Canada montre une possible augmentation de la production annuelle de la production de tous les types de blé canadien de 4,3 % à 34,4 millions de tonnes. Les analystes projetaient une hausse plus forte à 35,125 millions de tonnes.

Statistique Canada explique que les conditions de culture dans certaines parties des Prairies ont été plus difficiles en début de saison. Les pluies plus limitées couplées aux températures élevées ont impacté sur l’état des cultures de blé.

Au Québec, le début de saison aurait été plus difficile avec les températures élevées et les pluies plus limitées. En Ontario, les averses ont été excessives au cours de cette même période.

- Depuis, le début de 2024/25, le ministère ukrainien de l’Agriculture estime que les exportations de grain ukrainien ont atteint 114 millions de tonnes, ce qui serait une augmentation annuelle de 68 %.

- Des météorologues rappellent que dans la région de la mer Noire, les conditions extrêmement chaudes et les pluies limitées pourraient persister encore un moment.

- L’USDA a déclaré que le blé OGM résistant à la sécheresse et aux ravageurs, le HB4, développé en Argentine par la compagnie Bioceres, est éligible à la commercialisation aux États-Unis.

- Les Ukrainiens auraient commencé à semer leur blé d’hiver 2025.

- En France, FranceAgriMer se dit préoccupé par le blé tendre français qui, semble-t-il, aurait un faible taux de protéine et un poids plus léger que la normale. Les revers météo des derniers mois seraient en cause.

- Pour demain, les analystes projettent des ventes à l’exportation de blé US entre 300,000 et 650,000 tonnes.

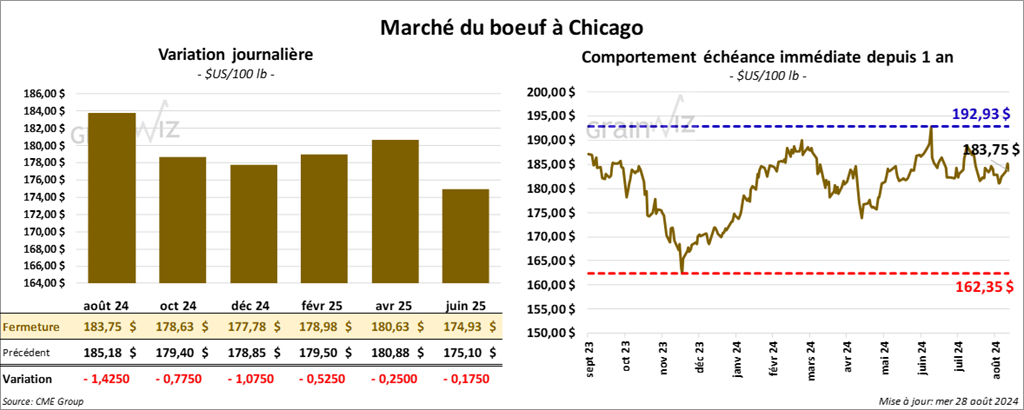

Bœuf

Bœuf

Le contrat de bœuf US août 24 a clôturé à 183,75 $ (- 1,43 $). Celui oct. 24 a fermé à 178,63 $ (- 78 cents). Celui déc. 24 a terminé à 177,78 $ (- 1,08 $). Quant au veau US, le contrat août 24 a fini à 243,55 $ (- 65 cents). Celui sept. 24 a clôturé à 241,30 $ (- 63 cents). Celui oct. 24 a fermé à 238,57 $ (+ 20 cents).

Selon des analystes du firme privée, la baisse des prix du bœuf US s’expliquerait par la fin des commandes en prévision du long week-end de la fête du Travail.

- Le 27 août dernier, le CME Feeder Cattle Index était en hausse de 1 cent à 242,64 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stocksyards (US), n’a pas réussi à vendre les 1,706 têtes offertes à son encan en ligne US.

Des lots en vente, 1,478 têtes concernaient le Texas, l’Oklahoma et le Nouveau-Mexique; 148 têtes le Kansas; et 80 têtes l’Iowa. Les prix de réserve étaient entre 185,00 et 186,00 $. Les offres les plus élevées variaient entre 0,00 et 182,00 $.

Pour le Canada, le Fed Cattle Exchange n’a pas réussi à vendre les 516 têtes offertes à son encan en ligne canadien. Les lots en vente concernaient l’Alberta. Les prix de réserve étaient de 415,00 $CAN. Les offres les plus élevées étaient de 408,00 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est rétréci à 9,66 $. La découpe «Choice» a baissé de 4,68 $ à 307,29 $. Celle «Select» a perdu 2,62 $ à 297,63 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, ce qui correspond à une baisse de 2,000 têtes comparativement à la semaine précédente et à une réduction de 3,383 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 354,000 têtes, soit à une baisse de 9,000 têtes comparativement à la semaine précédente et à une réduction de 20,966 têtes par rapport à l’an dernier.

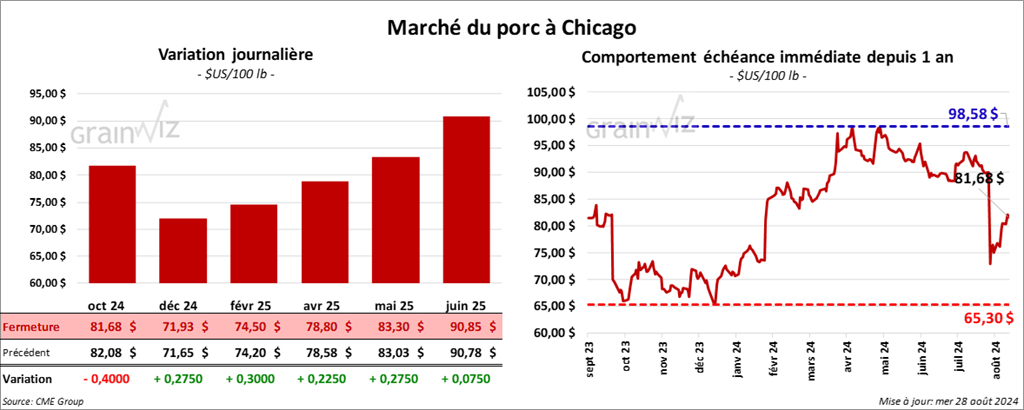

Porc

Le contrat de porc US oct. 24 a clôturé à 81,68 $ (- 40 cents). Celui déc. 24 a fermé à 71,93 $ (+ 28 cents). Celui févr. 25 a terminé à 74,50 $ (+ 30 cents).

Après les baisses enregistrées dans certains contrats depuis le début de la semaine, des ajustements techniques dans le porc US ont probablement eu lieu dans la journée, expliquant la hausse des prix observable dans la plupart des contrats.

- Le 26 août dernier, le CME Lean Hog Index était en baisse de 4 cents à 87,82 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a perdu 1,80 $ à 77,75 $.

- La valeur moyenne des découpes a reculé de 77 cents à 95,28 $. La découpe de la longe a régressé de 14 cents à 93,71 $. Celle de la fesse a perdu 3,83 $ à 105,37 $. La découpe de l’épaule a chuté de 85 cents à 76,42 $. Celle de la côte a augmenté de 1,59 $ à 130,21 $. La découpe du jambon a gagné 52 cents à 89,98 $. Enfin, celle du flanc a baissé de 5,49 $ à 123,35 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 483,000 têtes, soit à une augmentation de 2,000 têtes comparativement à la semaine précédente et à une hausse de 7,281 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,441 million de têtes, ce qui représente une baisse de 5,000 têtes comparativement à la semaine précédente et une hausse de 9,999 têtes par rapport à l’an dernier.

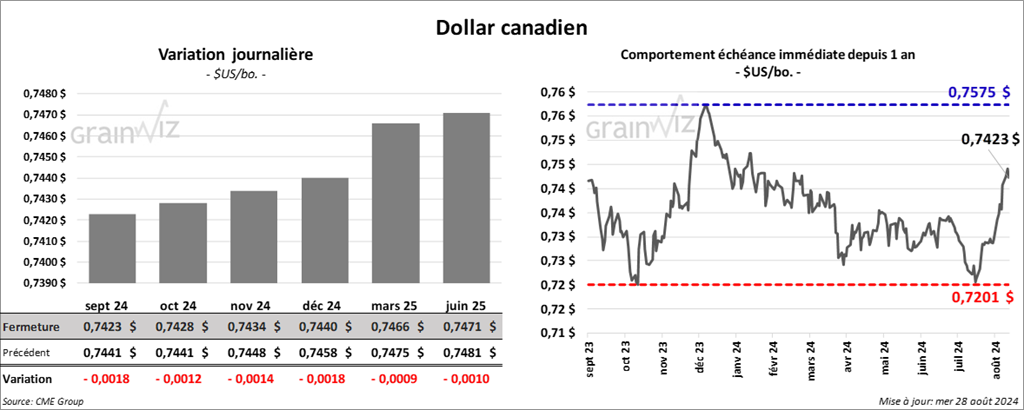

Dollar canadien

Dollar canadien