Météo US

- À court et à moyen terme, World Weather prévoit des conditions plus arides pour les régions du sud-est US et du Delta du Mississippi. Malgré tout, des précipitations et des orages resteront possibles, mais ils pourraient s’avérer insuffisants. Essentiellement, les météorologues estiment quand même que les conditions de culture dans ces secteurs pourraient demeurer favorables au développement des cultures.

World Weather mentionne par ailleurs que les conditions météo pourraient devenir plus difficiles dans certaines parties des États comme l’Ohio, le Kentucky et la Virginie. Pour l’instant, ces régions semblent correctes, mais il leur faudra bientôt des averses soutenues. À noter que les conditions sont particulièrement sèches dans certains États proches de l’océan Atlantique.

- De son côté, le NOAA anticipe un temps sec au cours des 5 prochains jours à travers presque tout le Midwest. Cette absence de précipitation largement visible dans le Sud-Est US pourrait, dans bien des cas, se poursuivre à plus long terme, dans un horizon des 6 à 10 prochains jours. Le nord du Midwest pourrait, quant à lui, connaitre des épisodes de pluie plus fréquents. Le NOAA pense aussi que les températures du Midwest pourraient être plus froides au cours des 8 à 14 prochains jours.

- Globalement, les conditions météo US sont correctes à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique toutefois une persistance de l’ensoleillement dans plusieurs régions du Midwest et des Plaines US. Cependant, certains secteurs entre l’Iowa, le Missouri et l’Illinois pourraient tout de même recevoir de la pluie bénéfique.

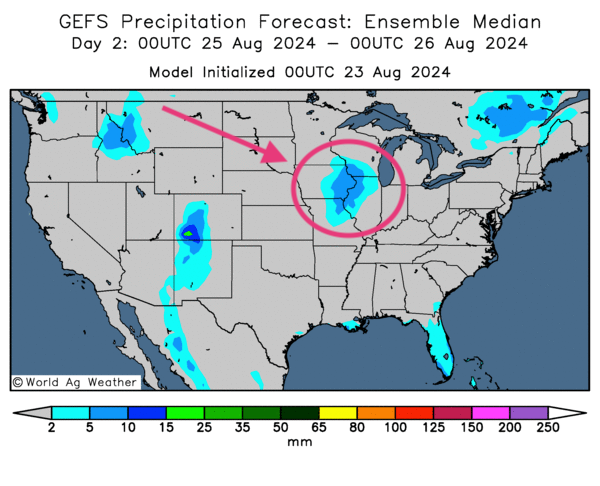

- Cette carte US, fournie par World Ag Weather et dessinée pour le 2ème jour, montre notamment des possibilités de précipitations pour le centre du Midwest, aux alentours de l’Illinois et de l’Iowa.

Maïs

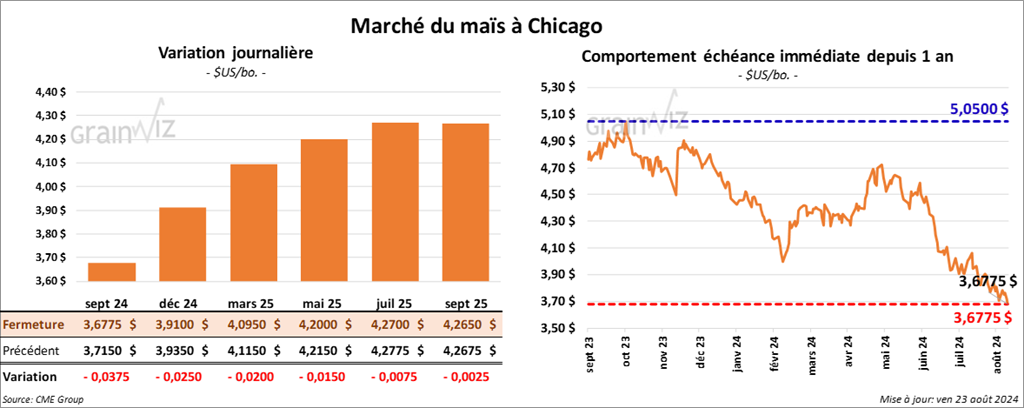

Le contrat de maïs US sept. 24 a clôturé à 3,6775 $ (- 3 ¾ cents). Celui déc. 24 a fermé à 3,9100 $ (- 2 ½ cents). Celui mars 25 a terminé à 4,0950 $ (- 2 cents).

- Hier, la tournée de Pro Farmer entamait sa quatrième et dernière journée. Les participants qui ont sillonné l’est de l’Iowa ont considéré une moyenne des rendements de maïs à 192,79 bu/acre, ce qui correspond à une augmentation comparativement aux 182,80 bu/acre de l’an passé, et à une hausse par rapport aux 185,79 bu/acre de la moyenne des 3 dernières années.

D’autres participants ont échantillonné des champs du Minnesota. Ils ont établi la moyenne des rendements de maïs des secteurs à 164,90 bu/acre, soit à une baisse comparativement aux 181,34 bu/acre de l’an dernier et à une réduction par rapport à la moyenne des 3 dernières années compilée à 183,06 bu/acre. Les pluies incessantes du début de saison seraient responsables de la baisse des rendements observée dans le Minnesota.

Les résultats finaux de la tournée étaient attendus aujourd’hui. Dans leur rapport, les gens de Pro Farmer estiment le rendement moyen du maïs US à 181,1 bu/acre pour une production de 14,979 milliards de boisseaux.

Par comparaison, dans son dernier rapport d’offre et de demande, l’USDA anticipait des rendements de maïs US 2024/25 à 183,1 bu/acre pour une production de 15,147 milliards de boisseaux.

- La faiblesse du niveau de l’eau du fleuve Mississippi a forcé la hausse des coûts de transport par barge.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) estime que la récolte de maïs argentin est terminée à 99 %.

- En France, FranceAgriMer soutient que lundi dernier, les conditions de culture du maïs français sont demeurées inchangées à 76 % dans les catégories bon/excellent.

- Hier, l’US Drought Monitor indiquait que mardi dernier, le nombre de secteurs US affectés par la sécheresse était passé de 1 à 7 %. L’an dernier, le pourcentage s'élevait à 43 %.

- LSEG avance que les conditions sèches observées dans l’UE et les pays de l’Europe de l’Est, autour de la mer Noire, pourraient durer jusqu’à la fin de l’été. À terme, le groupe pense que des révisions à la baisse des rendements seront possibles.

Soya

Soya

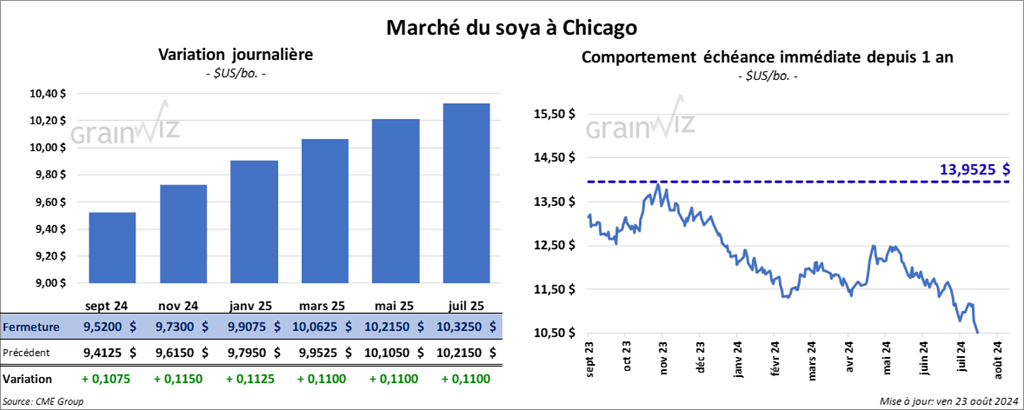

Le contrat de soya US sept. 24 a clôturé à 9,5200 $ (+ 10 ¾ cents). Celui nov. 24 a fermé à 9,7300 $ (+ 11 ½ cents). Celui janv. 25 a terminé à 9,9075 $ (+ 11 ¼ cents). Quant au tourteau de soya US, le contrat de tourteau de soya US sept. 24 a fini à 305,30 $/tonne (- 10 cents/tonne). Celui oct. 24 a clôturé à 302,30 $/tonne (+ 10 cents/tonne). Celui déc. 24 a fermé à 304,50 $/tonne (+ 40 cents/tonne). Du côté de l’huile de soya US, le contrat sept. 24 a terminé à 41,47 $ (+ 103 points). Celui oct. 24 a fini à 40,75 $ (+ 121 points).

- Pour la tournée de Pro Farmer, les participants qui se sont concentrés sur l’est de l’Iowa ont évalué les rendements moyens de soya à 1,312.31 gousses par 3 X 3 carré, une augmentation comparativement aux 1,190.41 gousses par 3 X 3 carré de l’an passé. La moyenne des 3 dernières années était aussi moins élevée à 1,191.21 gousses par 3 X 3 carré.

Pour le Minnesota, les participants ont établi la moyenne des rendements de soya à 1,036.59 gousses par 3 X 3 carré, une augmentation comparativement aux 984.39 gousses par 3 X 3 carré de l’an dernier, mais aussi une baisse par rapport aux 1,037.70 gousses par 3 X 3 carré estimées pour la moyenne des 3 dernières années.

Pour les résultats finaux de la tournée, les gens de Pro Farmer ont estimé les rendements de soya US à 54,9 bu/acre pour une production à 4,740 milliards de boisseaux.

Par comparaison, l’USDA prévoit les rendements de soya US 2024/25 à 53,2 bu/acre pour une production de 4,589 milliards de boisseaux. Ces chiffres démontrent que les conditions du soya US sont probablement meilleures que prévu, d’autant plus que la météo à long terme pourrait demeurer bénéfique dans plusieurs secteurs du Midwest. Les températures élevées anticipées par certains, qui pourraient toucher le centre ouest du Corn Belt à plus ou moins long terme, sont le seul point négatif au tableau.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 120,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons prévues pour 2024/25.

- Lors de la réunion de la Fed tenue aujourd’hui, le président Jerome Powell a déclaré que le temps est venu de réduire le taux directeur US. Une première baisse pourrait donc être faite prochainement.

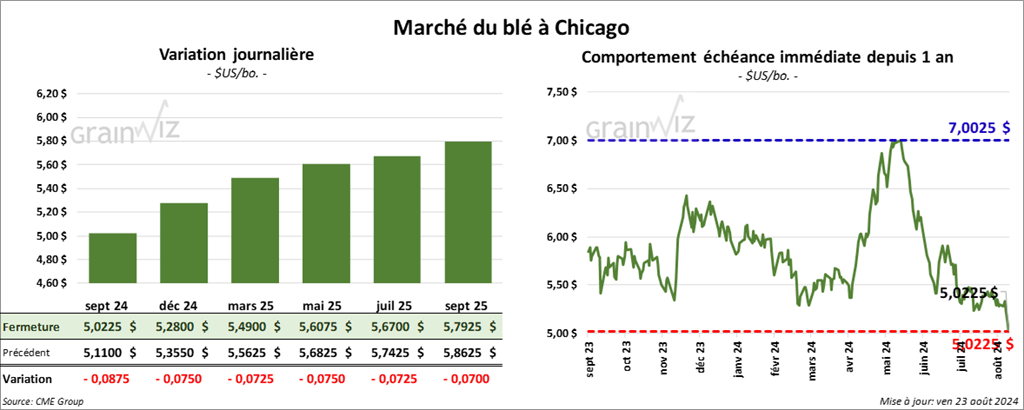

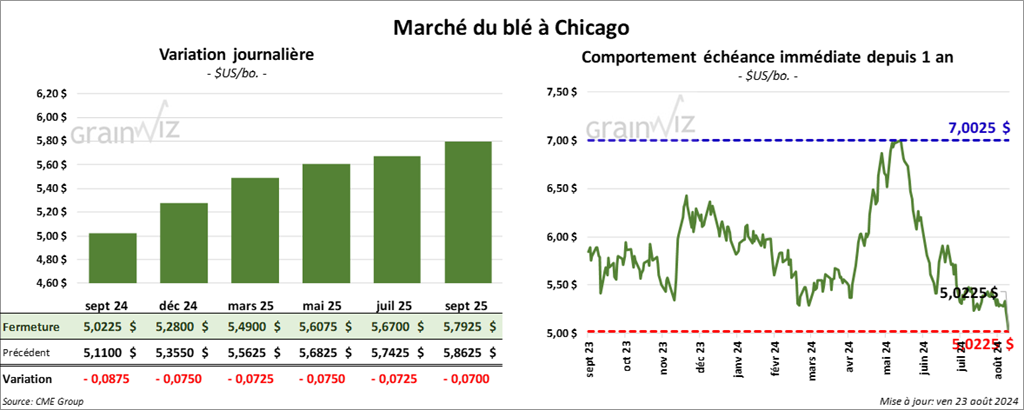

Blé

À Chicago, le contrat sept. 24 a clôturé à 5,0225 $ (- 8 ¾ cents). Celui déc. 24 a fermé à 5,2800 $ (- 7 ½ cents). Celui mars 25 a terminé à 5,4900 $ (- 7 ¼ cents). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,2000 $ (- 9 ¼ cents). Celui déc. 24 a clôturé à 5,3500 $ (- 10 cents). Celui mars 25 a fermé à 5,4820 $ (-10 cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 5,3175 $ (- 16 ½ cents). Celui déc. 24 a fini à 5,7225 $ (- 11 ¾ cents). Celui mars 25 a clôturé à 5,9400 $ (- 9 ¾ cents).

- Au Canada, le gouvernement fédéral a obligé les syndicats des employés des compagnies ferroviaires du CPKC et du CN et le patronat à entrer dans un processus d’arbitrage. L’objectif est de mettre fin rapidement aux arrêts de travail qui menacent les économies de l’Amérique du Nord. Cette décision démontre que les négociations piétinent.

- Le nord-est de la Chine et certaines régions de l’est des territoires ukrainiens nouvellement annexés par la Russie sont actuellement affectés par des pluies trop abondantes. Des épisodes d’ensoleillement sont nécessaires pour respecter les normes de qualité du grain. Or, World Weather ne prévoit pas de temps sec à court terme pour les régions de l’est des nouveaux territoires russes.

- Le BAGE note que les pluies récentes dans le centre et le sud des régions de production du blé argentin ont certainement amélioré le sort des plants. Mais il reste que le nord-ouest de ces secteurs subit toujours les revers d’un temps trop sec. Et même à court terme, du gel menace cette région. Des averses sont nécessaires en particulier dans les provinces de Cordoba et de Santa Fe, toutes deux situées dans le centre nord de l’Argentine.

- World Weather mentionne qu’au cours des prochaines semaines, les conditions risquent d’être excessivement chaudes et sèches dans le sud-ouest US, c'est-à-dire au Texas, en Oklahoma et au Kansas. Il précise qu’elles pourraient éventuellement causer des problèmes en retardant le semis de blé d’hiver de ces régions. Par contre, des averses y sont attendues vers la fin de la semaine prochaine.

Bœuf

Le contrat de bœuf US août 24 a clôturé à 182,58 $ (+ 2 ½ cents). Celui oct. 24 a fermé à 175,70 $ (- 20 cents). Celui déc. 24 a terminé à 175,20 $ (- 32 ½ cents). Quant au veau US, le contrat août 24 a fini à 242,57 $ (+ 60 cents). Celui sept. 24 a clôturé à 238,57 $ (+ 38 cents). Celui oct. 24 a fermé à 234,38 $ (+ 13 cents).

- Le 22 août dernier, le CME Feeder Cattle Index était en baisse de 97 cents à 241,70 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 493 têtes des 1,736 têtes offertes, dont 336 génisses, 40 bouvillons et 117 têtes partagées. Les prix moyens étaient de 184,00 $ pour les génisses, 183,00 $ pour les bouvillons et 183,00 $ pour le partagé.

Des lots en ventes offerts en ligne, 1,422 têtes concernaient le Texas, l’Oklahoma et le Nouveau-Mexique. 234 têtes concernaient le Kansas et 80 têtes l’Iowa.

Les prix de réserve étaient entre 184,00 et 186,00 $. Les offres les plus élevées variaient entre 0,00 et 184,00 $.

- Pour le Canada, le Fed Cattle Exchange a vendu 613 têtes des 1,226 têtes offertes à son encan en ligne canadien. Toutes les têtes vendues étaient des génisses en provenance de l’Alberta. Le prix de vente moyen était de 413,00 $ CAN. Le prix de réserve était de 413,00 $. Les offres les plus élevées étaient entre 0,00 et 413,00 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est fortement élargi à 16,88 $. La découpe «Choice» a gagné 1,35 $ à 317,34 $. Celle «Select» a reculé de 1,57 $ à 300,46 $.

- Le rapport Cattle on Feed d’août a été présenté cet après-midi. L’USDA estime qu’au 1er août dernier, les inventaires des parcs d’engraissement ont été de 11,095 millions de tête, une hausse comparativement aux 11,064 millions de têtes de l’an dernier.

Il a également mentionné que les placements de juillet ont concerné 1,702 million de têtes, une augmentation par rapport aux 1,608 million de têtes de l’an passé.

Pour la commercialisation, l’USDA avance qu’au mois de juillet dernier, elle se chiffrait à 1,855 million de têtes, soit à une hausse comparativement aux 1,722 million de têtes de l’an dernier.

- Au même moment paraissait le rapport mensuel Cold Storage. L’USDA soutient qu’au 31 juillet dernier, les stocks de surgelé de bœuf US ont été de 407,127 millions lb, ce qui représentait une de baisse de 2,7 % comparativement à la même période l’an dernier.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 113,000 têtes, soit à une baisse de 5,000 têtes comparativement à la semaine précédente et à une réduction de 8,051 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 608,000 têtes, ce qui représente une augmentation de 6,000 têtes comparativement à la semaine précédente et une baisse de 18,595 têtes par rapport à l’an passé.

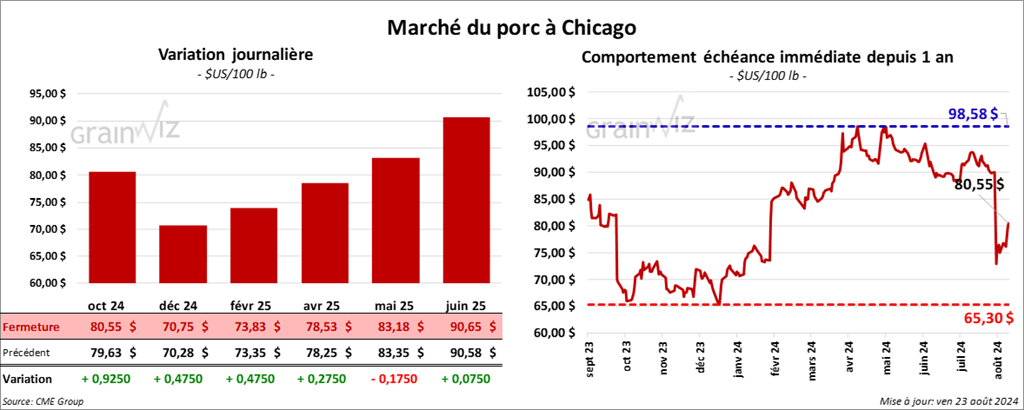

Porc

Porc

Le contrat de porc US oct. 24 a clôturé à 80,55 $ (+ 93 cents). Celui déc. 24 a fermé à 70,75 $ (+ 48 cents). Celui févr. 25 a terminé à 73,83 $ (+ 48 cents).

- Le 21 août dernier, le CME Lean Hog Index était en baisse de 38 cents à 88,83 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 2,60 $ à 80,76 $. Celui pour le vivant a aussi reculé de 29 cents à 63,59 $.

- La valeur moyenne des découpes a augmenté de 2,62 $ à 99,05 $. La découpe de la longe a progressé de 14 cents à 96,80 $. Celle de la fesse a gagné 1,48 $ à 109,74 $. La découpe de l’épaule s’est accrue de 1,19 $ à 75,74 $. Celle de la côte a été la seule en baisse : elle a régressé de 1,31 $ à 129,34 $. La découpe du jambon a pris 5,39 $ à 94,36 $. Enfin, celle du flanc a augmenté de 4,86 $ à 133,71 $.

- Dans son rapport Cold Storage, l’USDA a évalué qu’au 31 juillet dernier, les inventaires de surgelé de porc US ont été de 450,704 millions de lb, soit une réduction annuelle de 4,3 %.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 479,000 têtes, soit à une augmentation de 15,000 têtes comparativement à la semaine précédente et à une hausse de 13,865 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,503 millions de têtes, ce qui correspond à une baisse de 9,000 têtes comparativement à la semaine précédente et à une hausse de 8,665 têtes par rapport à l’an dernier.

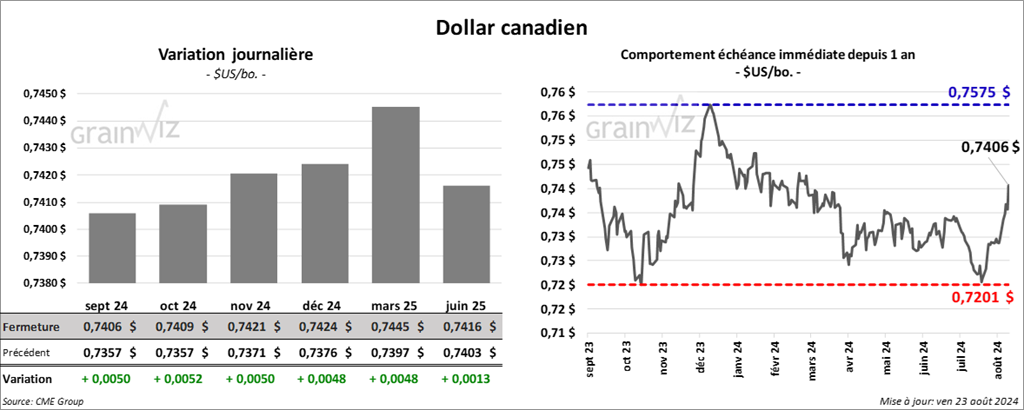

Dollar canadien

Dollar canadien