Météo US

- Pour la journée d’aujourd’hui, le NOAA prévoyait des averses légères qui pouvaient toucher certaines parties des Plaines US. Ce système pouvait par la suite, du moins jusqu’à dimanche, migrer vers des régions plus à l’est dans le Midwest. À plus long terme, dans un horizon des 8 à 14 prochains jours, les températures de la plupart des secteurs du Midwest (Corn Belt) pourraient être plus proches de la normale. Par contre, les précipitations dans ces régions risquent d’être plus limitées ou en deçà de la normale.

- De son côté, World Weather note qu’à court terme, les conditions dans le nord et l’est des Plaines US pourraient être favorables aux différentes cultures, où il attend une alternance de pluie et d’ensoleillement.

L’organisme mentionne aussi que des retards dans les semis de blé d’hiver US pourraient survenir dans le sud-ouest des Plaines US. Il craint que le temps puisse être trop chaud et sec pour permettre les travaux aux champs. Pour l’instant du moins, World Weather anticipe des précipitations dans le secteur, mais seulement à partir de la fin de la semaine prochaine.

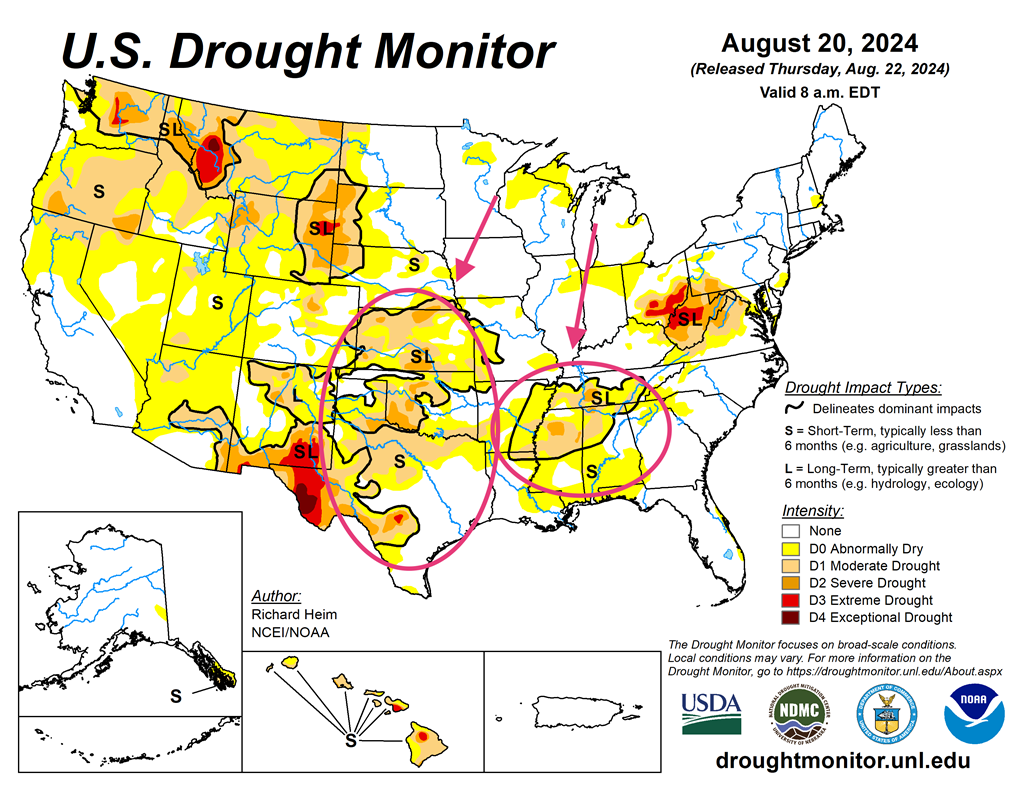

- Globalement, les conditions météo US sont correctes pour le court terme. Toutefois, l’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, révèle que les conditions s’assèchent à de nombreux endroits dans le Midwest et les Plaines US, des secteurs où peu de précipitations qui valent la peine sont attendues.

La carte US, présentée aujourd’hui par l’US Drought Monitor indique d’ailleurs que mardi dernier, le temps aride s’était amplifié dans le centre et le sud des Plaines US, soit entre le Kansas et le Texas en passant par l’Oklahoma. Certaines régions du Sud-Est US comme l’Arkansas, le Tennessee et le Mississippi auraient connu le même sort.

Par contre, ailleurs, dans le nord des Plaines US et l’ouest du Midwest, l’US Drought Monitor montre qu’au contraire, l’humidité des sols est restée favorable ou non déficitaire à plusieurs endroits.

- Cette carte US, fournie par l’US Drought Monitor, dessinée pour mardi dernier, montre des formes de sécheresse pour le centre et le sud des Plaines US. Certains États du Sud-Est US étaient également affectés. Ailleurs, dans le centre et l’ouest du Midwest, l’humidité des sols était bénéfique ou non déficitaire.

Maïs

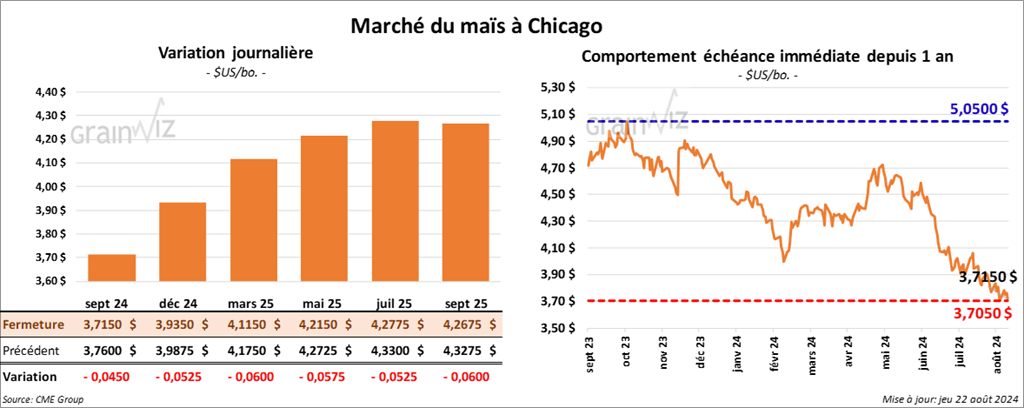

Le contrat de maïs US sept. 24 a clôturé à 3,7150 $ (- 4 ½ cents). Celui déc. 24 a fermé à 3,9350 $ (- 5 ¼ cents). Celui mars 25 a terminé à 4,1150 $ (- 6 cents).

- Au cours de la semaine du 15 août dernier, les ventes nettes à l’exportation de maïs US 2023/24 ont été de 119,100 tonnes, ce qui était un creux de l’année commerciale, une baisse de 1 % comparativement à la semaine précédente et une réduction de 57 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de maïs US ont été de 1,291,200 tonnes. Le Mexique et le Guatemala ont été les plus gros acheteurs.

Les analystes s’attendaient à des ventes combinées de maïs US 2023/24 et 2024/25 entre 600,000 et 1,3 million de tonnes.

- Pour leur 3ème journée accomplie hier, les participants de la tournée de Pro Farmer qui ont sillonné l’Illinois ont établi la moyenne des rendements de maïs de ce secteur à 204,14 bu/acre, soit à une augmentation comparativement aux 193,72 bu/acre de l’an dernier et à une hausse par rapport aux 193,58 bu/acre de la moyenne des 3 dernières années.

Des participants ont également échantillonné des champs de l’ouest de l’Iowa où ils ont pu établir les moyennes des rendements de maïs des districts 1,4 et 7 à respectivement 176,59 bu/acre, 195,86 bu/acre et 191,59 bu/acre. L’an passé, les chiffres respectifs étaient de 182,58 bu/acre, 168,71 bu/acre et 184,84 bu/acre. La moyenne des 3 dernières années pour ces régions est respectivement de 182,55 bu/acre, 183,54 bu/acre et 183,67 bu/acre. De façon générale, les rendements estimés dans ces secteurs semblent dépasser la moyenne des 3 dernières années.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 110,490 tonnes de maïs US. Le Mexique était la destination. D’autres ventes privées à l’exportation de 132,000 tonnes de maïs US ont été signalées. Les destinations étaient inconnues. Dans tous les cas, les livraisons sont prévues pour 2024/25.

Soya

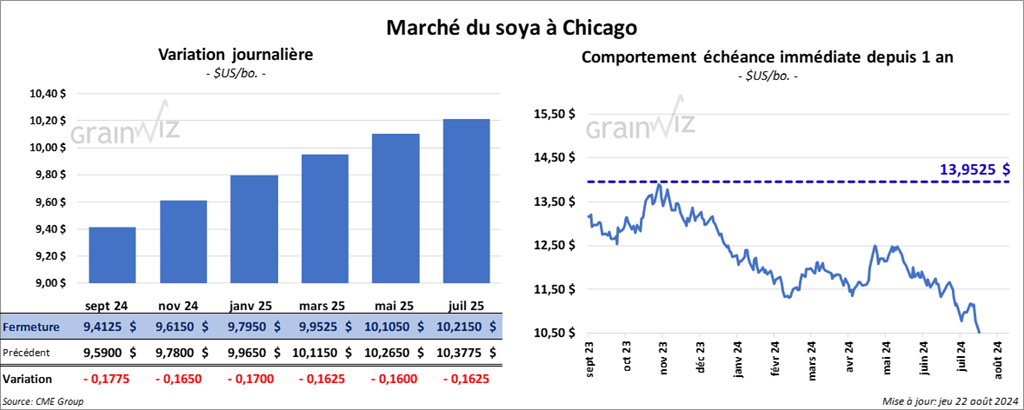

Le contrat de soya US sept. 24 a clôturé à 9,4125 $ (- 17 ¾ cents). Celui nov. 24 a fermé à 9,6150 $ (- 16 ½ cents). Celui janv. 25 a terminé à 9,7950 $ (- 17 cents). Quant au tourteau de soya US, le contrat sept. 24 a fini à 306,40 $/tonne (- 5,90 $/tonne). Celui oct. 24 a clôturé à 302,20 $/tonne (- 4,50 $/tonne). Celui déc. 24 a fermé à 304,10 $/tonne (- 4,50 $/tonne). Du côté de l’huile de soya US, le contrat sept. 24 a terminé à 40,44 $ (- 56 points). Celui oct. 24 a fini à 39,54 $ (- 66 points).

- Les ventes nettes à l’exportation de soya US 2023/24 ont été de -43,700 tonnes, soit à un creux de l’année commerciale, à une baisse notable comparativement à la semaine précédente et à une réduction notable par rapport à la moyenne des 4 dernières semaines. Les Pays-Bas et le Japon ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de soya US ont été de 1,676,900 tonnes. La Chine et les destinations inconnues ont été les plus grosses acheteuses.

Les analystes anticipaient des ventes à l’exportation de soya US combinées entre 900,000 et 1,8 million de tonnes.

- Les ventes à l’exportation de tourteau de soya US 2023/24 ont été de -20,100 tonnes, ce qui était un creux de l’année commerciale, une baisse notable comparativement à la semaine précédente et une réduction notable par rapport à la moyenne des 4 dernières semaines. L’Allemagne et le Salvador ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de tourteau de soya US ont été de 136,400 tonnes. Le Guatemala et la Colombie ont été les plus gros acheteurs.

Les analystes prévoyaient des ventes à l’exportation combinées de tourteau de soya US entre 100,000 et 550,000 tonnes.

- Les ventes nettes à l’exportation d’huile de soya US 2023/24 ont été de 10,500 tonnes, soit à une augmentation notable comparativement à la semaine précédente et à une hausse notable par rapport à la moyenne des 4 dernières semaines. La Jamaïque a été l’acheteuse.

Pour 2024/25, les ventes nettes à l’exportation d’huile de soya US ont été de 100 tonnes. Le Canada a été l’acheteur.

Les analystes projetaient des ventes à l’exportation d’huile de soya US entre 0 et 20,000 tonnes.

- Concernant la tournée de Pro Farmer, les participants qui se sont concentrés sur des champs en Illinois ont établi leur moyenne des rendements à 1,419.11 gousses par 3 X 3 carré, ce qui correspond à des augmentations comparativement aux 1,270.10 gousses par 3 X 3 carré de l’an passé et de 1,266.70 gousses par 3 X 3 carré de la moyenne des 3 dernières années.

Dans le cas de l’ouest de l’Iowa, les participants, qui ont relevé des échantillons dans les districts 1,4 et 7, ont établis des moyennes respectives à 1,108.76 gousses par 3 X 3 carré, 1,254.09 gousses par 3 X 3 carré et 1,366.22 gousses par 3 X 3 carré.

Ce qui se compare aux chiffres de l’an passé établis respectivement à 1,137.24 gousses par 3 X 3 carré, à 1,120.30 gousses par 3 X 3 carré et à 1,170.28 gousses par 3 X 3 carré.

Les moyennes des rendements des 3 dernières années étaient respectivement de 1,105.44 gousses par 3 X 3 carré, 1,201.49 gousses par 3 X 3 carré et 1,253.91 gousses par 3 X 3 carré.

Dans le cas de l’ouest de l’Iowa, les rendements semblent partagés.

- Pour cette dernière journée, les participants de la tournée de Pro Farmer devaient se concentrer sur l’est de l’Iowa et le sud du Minnesota. Les résultats finaux de la tournée devaient être présentés ce soir.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 198,000 tonnes de soya. La Chine était la destination. Les livraisons sont prévues pour 2024/25. D’autres ventes privées à l’exportation de 105,000 tonnes de tourteau de soya US ont également été signalées. Le Vietnam était la destination. Les livraisons sont attendues pour 2024/25.

À l’évidence, la demande pour le maïs US et le soya US reste forte comme le montrent les ventes privées à l’exportation.

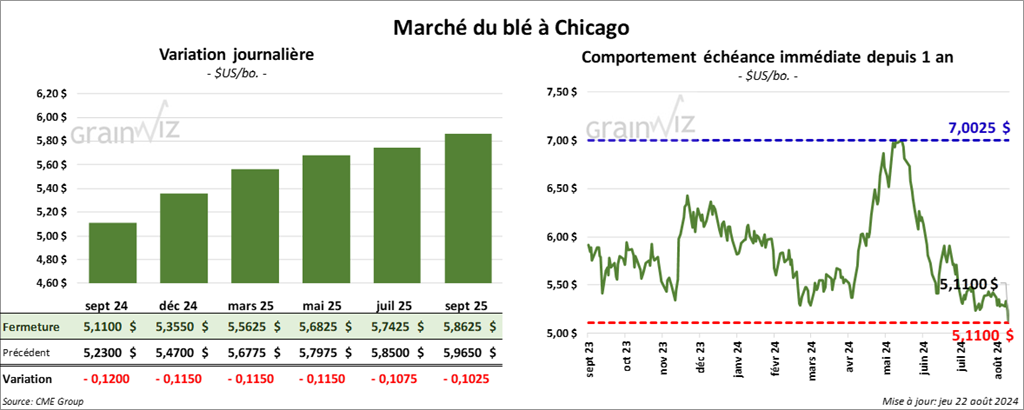

Blé

À Chicago, le contrat de blé sept. 24 a clôturé à 5,1100 $ (- 12 cents). Celui déc. 24 a fermé à 5,3550 $ (- 11 ½ cents). Celui mars 25 a terminé à 5,5625 $ (- 11 ½ cents). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,2920 $ (- 7 cents). Celui déc. 24 a clôturé à 5,4500 $ (- 6 ¾ cents). Celui mars 25 a fermé à 5,5820 $ (- 6 ¾ cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 5,6825 $ (- 13 cents). Celui déc. 24 a fini à 5,8400 $ (- 13 cents). Celui mars 25 a clôturé à 6,0375 $ (- 11 cents).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 492,700 tonnes, soit à une augmentation de 45 % comparativement à la semaine précédente et à une hausse de 63 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et le Mexique ont été les principaux acheteurs.

Les analystes s’attendaient à des ventes à l’exportation de blé US entre 250,000 et 500,000 tonnes.

- Au Canada, 9000 employés des compagnies ferroviaires du CPKC et du CN sont entrés en grève à minuit, la nuit dernière. Les moyens de pression ont immédiatement causé des problèmes de transport de marchandises à travers toute l’Amérique du Nord. La grève entrave, entre autres, le cheminement de fertilisants et de grain. Des retards de livraisons de pétrole sont aussi à considérer. Les employés, qui cherchent de meilleures conditions salariales, sont représentés par les Teamsters.

Des pertes globales de 1 milliard de dollars canadiens pourraient être compilées à chaque jour de grève. Pour le grain spécifiquement, l’association des producteurs de grains du Canada estime que la grève pourrait engager des pertes quotidiennes de 50 millions de dollars canadiens, une situation qui débouchera sur une crise sans précédent dans le marché du grain.

Le CPKC et le CN desservent à peu près 80 % du réseau ferroviaire canadien. Environ 2500 wagons US franchissent quotidiennement la frontière US/Canada.

- Les pluies excessives menacent les cultures de blé de printemps dans le nord-est de la Chine et l’est de la Russie.

- En Argentine, des précipitations sont plus que nécessaires dans les régions de production de blé des provinces de Cordoba et de Santa Fe.

- La coopérative agricole allemande DBV a abaissé son estimation de la récolte de grain allemand de 42 millions à 39,9 millions de tonnes. Pour le blé, le groupe estime la production à 18 millions de tonnes, une baisse de 15 % par rapport à l’an passé. Les conditions météo ont été rudes.

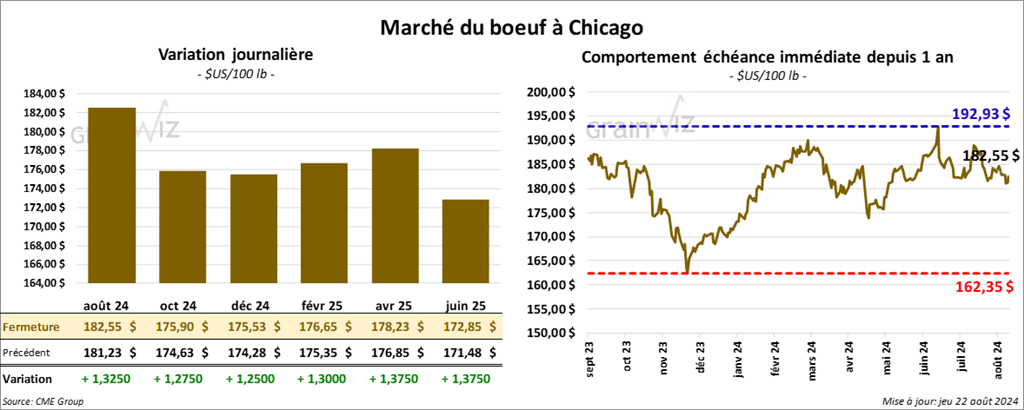

Bœuf

Le contrat de bœuf US août 24 a clôturé à 182,55 $ (+ 1,33 $). Celui oct. 24 a fermé à 175,90 $ (+ 1,28 $). Celui déc. 24 a terminé à 175,53 $ (+ 1,25 $). Quant au veau US, le contrat août 24 a fini à 241,97 $ (+ 2,73 $). Celui sept. 24 a clôturé à 238,20 $ (+ 2,52 $). Celui oct. 24 a fermé à 234,25 $ (+ 2,58 $).

- Le 21 août dernier, le CME Feeder Cattle Index était en baisse de 1,06 $ à 242,67 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est rétréci à 13,96 $. La découpe «Choice» a gagné 78 cents à 315,99 $. Celle «Select» a pris 95 cents à 302,03 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 15,900 tonnes, soit une baisse de 44 % comparativement à la semaine précédente et une réduction de 8 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 121,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une baisse de 3,521 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 484,000 têtes, ce qui représente une hausse de 8,000 têtes comparativement à la semaine précédente et une baisse de 6,777 têtes par rapport à l’an dernier.

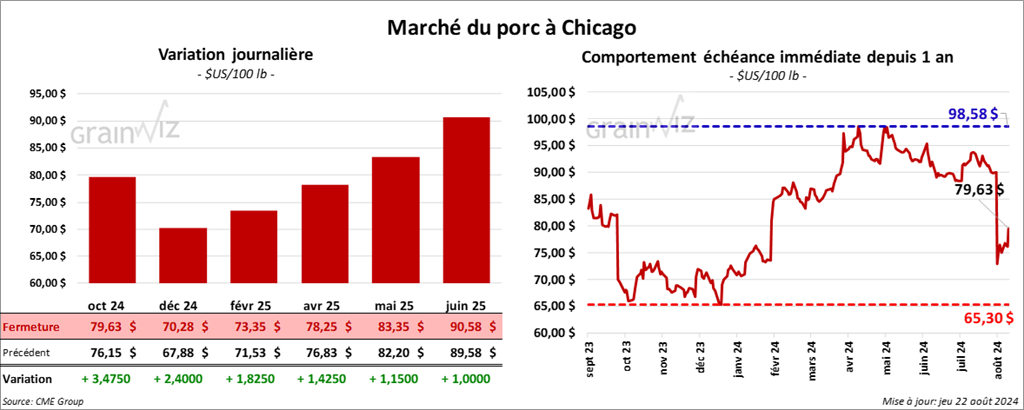

Porc

Le contrat de porc US oct. 24 a clôturé à 79,63 $ (+ 3 48 $). Celui déc. 24 a fermé à 70,28 $ (+ 2,40 $). Celui févr. 25 a terminé à 73,35 $ (+ 1,83 $).

- Le 20 août dernier, le CME Lean Hog Index était en baisse de 50 cents à 89,21 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 1,30 $ à 83,36 $. Quant à celui pour le vivant, il s’affichait à 63,88 $.

- La valeur moyenne des découpes a progressé de 1,88 $ à 96,43 $. La découpe de la longe a augmenté de 1,08 $ à 96,66 $. Celle de la fesse a gagné 3,43 $ à 108,26 $. La découpe de l’épaule a été la seule en baisse : elle a régressé de 2,04 $ à 74,55 $. Celle de la côte a pris 2,52 $ à 130,65 $. La découpe du jambon s’est accrue de 4,01 $ à 88,97 $. Enfin, celle du flanc a progressé de 4,71 $ à 128,85 $.

- Les ventes nettes à l’exportation de porc US ont été de 19,300 tonnes, ce qui était un creux de l’année commerciale, une baisse de 7 % comparativement à la semaine précédente et une réduction de 34 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 482,000 têtes, soit à une augmentation de 3,000 têtes comparativement à la semaine précédente et à une hausse de 16,959 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,928 million de têtes, ce qui correspond à une augmentation de 3,000 têtes comparativement à la semaine précédente et à une hausse de 53,815 têtes par rapport à l’an dernier.

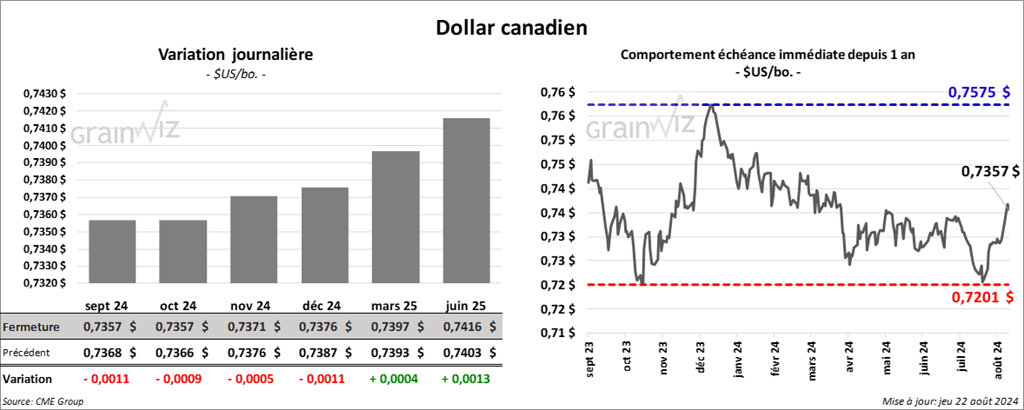

Dollar canadien

Dollar canadien