Météo US

- Pour la semaine prochaine, World Weather pense que des averses pourraient avoir lieu dans le centre des Plaines US et certaines parties du Midwest. Il note d’ailleurs qu’un système de précipitations pourrait se déplacer du sud-ouest au nord-est de l’Amérique du Nord, de sorte qu’à plus long terme, dans la période des 5 à 10 jours, les pluies pourraient devenir plus importantes dans certains secteurs du Midwest.

L’organisme précise qu’au même moment, les températures pourraient devenir plus élevées pour une bonne partie du Midwest et des Plaines US.

Pour l’instant toutefois, c’est-à-dire pour les prochains jours, World Weather prévoit une météo plus ensoleillée qui pourrait toucher l’essentiel du Midwest et des Plaines US.

- De son côté, le NOAA anticipe pour la semaine prochaine des conditions sèches pour une bonne partie du Midwest. Toutefois, l’ouest de cette région reste l’exception où des pluies pourraient avoir lieu.

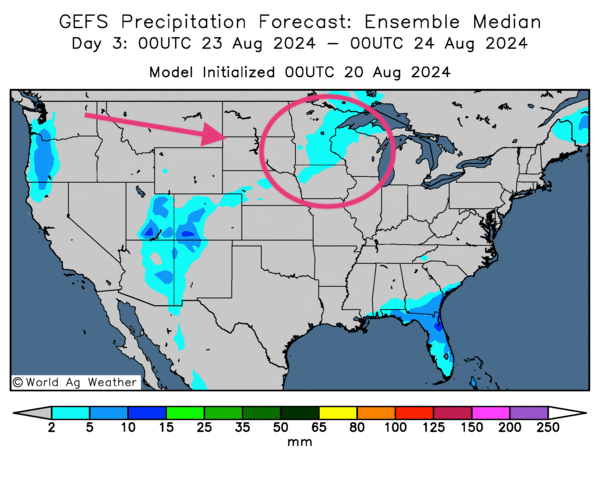

- Globalement, les conditions météo US sont correctes à court terme. Mais l’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique, à l’instar de World Weather, que le temps dans le Midwest et les Plaines US pourrait être sans nuage ou sans pluie importante.

- Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, montre peu de possibilités de précipitations pour l’ensemble du Midwest et des Plaines US. Néanmoins, certaines régions du Minnesota et des alentours pourraient tout de même recevoir des averses légères.

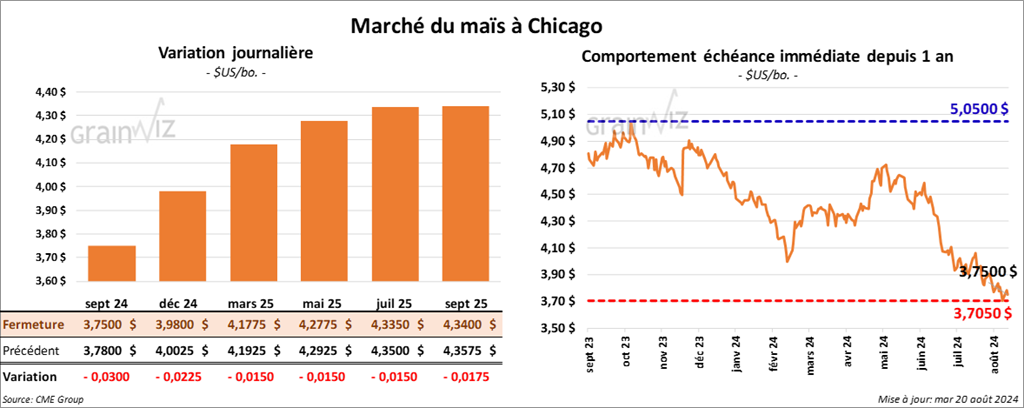

Maïs

Le contrat de maïs US sept. 24 a clôturé à 3,7000 $ (- 3 cents). Celui déc. 24 a fermé à 3,9800 $ (- 2 ¼ cents). Celui mars 25 a terminé à 4,1775 $ (- 1 ½ cent).

- Pour leur première journée hier, les participants de la tournée de Pro Farmer ont établi la moyenne des rendements du maïs du Dakota du Sud à 156,51 bu/acre, ce qui était une baisse comparativement aux 157,42 bu/acre de l’an dernier et une hausse par rapport à la moyenne des 3 dernières années estimée à 142,44 bu/acre.

Ils ont également scruté certaines parties de l’Ohio où, pour le maïs, ils ont établi la moyenne des rendements à 183,29 bu/acre, ce qui correspondrait à une baisse comparativement aux 183,94 bu/acre de l’an passé. Il reste toutefois que la moyenne des 3 dernières années n’était que de 181,06 bu/acre.

Aujourd’hui, la tournée devait se concentrer sur l’Indiana, l’Illinois et le Nebraska.

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée son anticipation de la récolte de maïs US à 183,5 bu/acre, ce qui donnerait une production de 15,17 milliards de boisseaux. Il mentionne notamment que les conditions de culture restent favorables. Mais Cordonnier précise que le temps à venir risque de devenir plus sec avec des précipitations toujours moins nombreuses.

- Des analystes soutiennent que les exportations de maïs US pourraient être encouragées par la faiblesse des prix du maïs US exprimés en dollar US. Pour ce faire, ils notent que le dollar US vient de toucher un creux des 8 derniers mois. À terme, ces analystes croient que les exportations de maïs US pourraient être plus élevées cet automne ou en hiver prochain.

- La Chine est la principale acheteuse de maïs ukrainien. Et au cours du mois dernier, elle aurait importé 675,619 tonnes de maïs originaire de cette partie du monde, portant ainsi le cumulatif des importations entre janvier et juillet derniers à 4,29 millions de tonnes ou 35 % du total des importations chinoises de maïs.

Dans le cas du maïs US, en juillet dernier, les importations chinoises auraient augmenté de 88,2 % par rapport à juin, mais reculé de 5,3 % comparativement à l’an passé.

- La Commission européenne soutient que depuis le début de 2024/25 jusqu’au 18 août dernier, l’UE a importé 2,9 millions des tonnes de maïs, ce qui était légèrement plus élevé que l’an dernier.

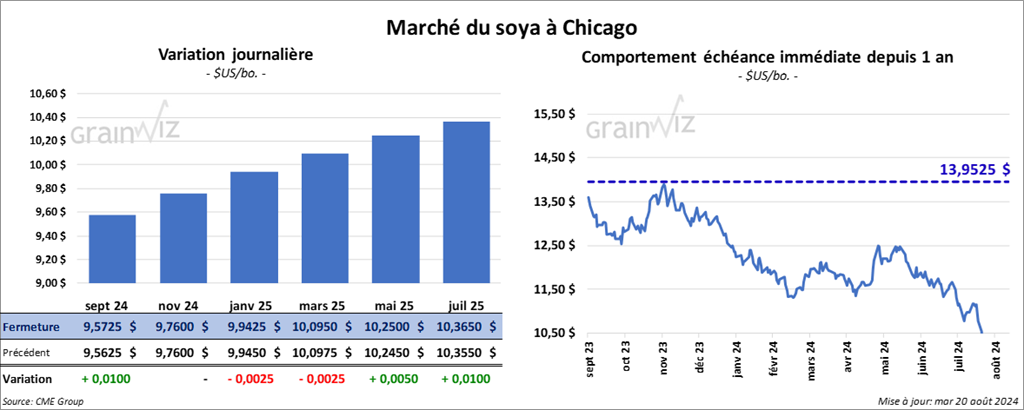

Soya

Le contrat de soya US sept. 24 a clôturé à 9,5725 $ (+ 1 cent). Celui nov. 24 a fermé à 9,7600 $ (0,0). Celui janv. 25 a terminé à 9,9425 $ (- ¼ cent). Quant au tourteau de soya US, le contrat sept. 24 a fini à 312,30 $/tonne (+ 60 cents/tonne). Celui oct. 24 a clôturé à 306,10 $/tonne (- 2,00 $/tonne). Celui déc. 24 a fermé à 308,30 $/tonne (- 2,20 $/tonne). Du côté de l’huile de soya US, le contrat sept. 24 a terminé à 40,71 $ (+ 24 points). Celui oct. 24 a fini à 39,86 $ (+ 20 points).

- Concernant la tournée de Pro Farmer, les participants qui ont évolué dans le Dakota du Sud ont établi le rendement moyen de soya du secteur à 1,025.89 gousses par 3 X 3 carré, ce qui représenterait une hausse comparativement aux 1,013 gousses par 3 X 3 carré de l’an passé.

Dans le cas de l’Ohio, la moyenne a été relevée à 1,229.92 gousses par 3 X 3 carré, soit une baisse comparativement aux 1,252. 93 gousses par 3 X 3 carré de l’an passé. Il reste que la moyenne des 3 dernières années était inférieure à 1,193.31 gousses 3 X 3 carré.

Que ce soit pour le Dakota du Sud ou l’Ohio, les conditions sont manifestement bonnes pour le soya, mais les analystes croient qu’il est possible que les conditions s’améliorent au cours de la saison, de sorte que les rendements pourraient devenir meilleurs encore.

- Au Brésil, Safras & Mercado soutient que les agriculteurs brésiliens ont vendu 77,5 % de leur production de soya 2023/24. La moyenne des dernières années est de 82,2 %. Les ensemencements de soya brésilien de la nouvelle année commenceront au début septembre.

- Michael Cordonnier a laissé inchangée sa projection de rendement des cultures de soya US à 53,5 bu/acre, ce qui donnerait une production à 4,61 milliards de boisseaux. Tout comme avec le maïs, Cordonnier a un biais neutre pour l’avenir.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 132,000 tonnes de soya US. La Chine était la destination et les livraisons attendues pour 2024/25. Il a également annoncé des ventes privées à l’exportation de 239,492 tonnes de soya US. Le Mexique était la destination et les livraisons prévues pour 2024/25.

- En Chine, les douanes soutiennent que les Chinois ont importé 9,12 millions de tonnes de soya brésilien au cours du mois de juillet dernier, ce qui portait le cumulatif annuel des importations de soya brésilien à 43,56 millions de tonnes, une augmentation de 12 % par rapport à l’an dernier.

En contrepartie, les douanes chinoises ont aussi noté une baisse annuelle des importations de soya US de 25 %.

- La Commission européenne mentionne que depuis le début de 2024/25 jusqu’au 18 août dernier, l’UE a importé 1,6 million de tonnes de soya, une baisse annuelle de 16 %. Par contre, les importations UE de tourteau de soya auraient augmenté de 15 % par rapport à l’an passé à 2,52 millions de tonnes.

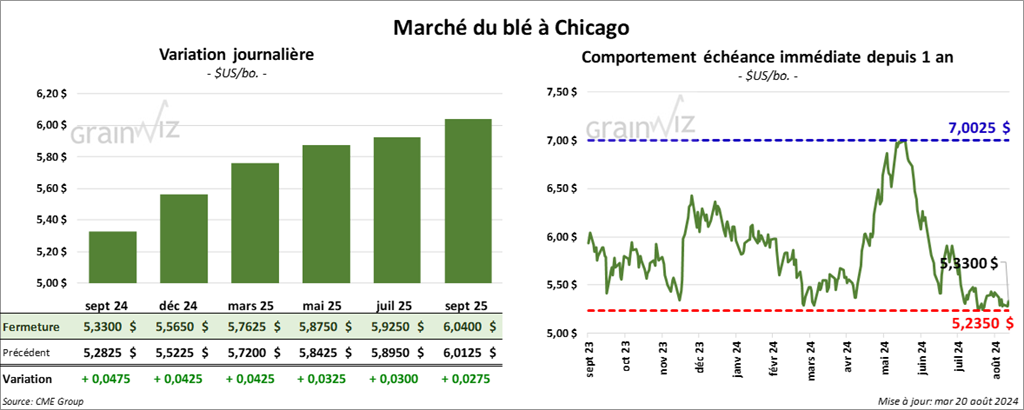

Blé

À Chicago, le contrat de blé sept. 24 a clôturé à 5,3300 $ (+ 4 ¾ cents). Celui déc. 24 a fermé à 5,5650 $ (+ 4 ¼ cents). Celui mars 25 a terminé à 5,7625 $ (+ 4 ½ cents). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,4600 $ (+ 5 ¼ cents). Celui déc. 24 a clôturé à 5,6120 $ (+ 4 ¾ cents). Celui mars 25 a fermé à 5,7440 $ (+ 5 ½ cents). À Minneapolis, le contrat de blé de printemps US sept. 24 a terminé à 5,9025 $ (+ 3 cents). Celui déc. 24 a fini à 6,0650 $ (+ 3 cents). Celui mars 25 a clôturé à 6,2400 $ (+ 3 ¾ cents).

- Le ministère russe de l’Agriculture laisse inchangée sa projection de la récolte de grain russe 2024 à 132 millions de tonnes avec des exportations à 60 millions de tonnes. L’an passé, les exportations de grain russes avaient atteint 73 millions de tonnes. Dans le cas du blé, le ministère estime la production russe inchangée à 86 millions de tonnes. Ces informations proviendraient de l’agence Interfax.

- Toujours en Russie, SovEcon a augmenté son estimation de la récolte de blé russe de 82,9 à 83,3 millions de tonnes.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’au 18 août dernier, l’UE aurait exporté 3,5 millions de tonnes de blé tendre, ce qui serait légèrement moins élevé que l’an dernier.

- Une grève des travailleurs de l’industrie ferroviaire canadienne est toujours prévue jeudi. Le transport du grain et d’autres marchandises pourrait être perturbé surtout dans l’Ouest canadien et les États US du Pacifique Nord.

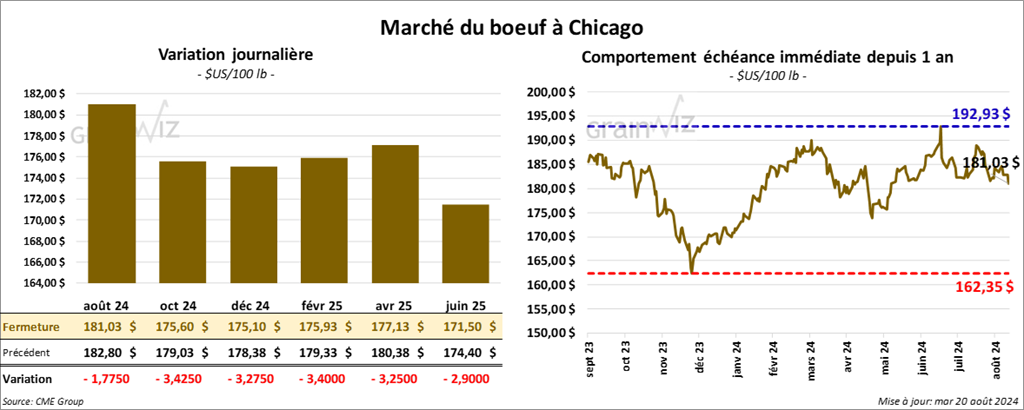

Bœuf

Le contrat août 24 a clôturé à 181,03 $ (- 1,75 $). Celui oct. 24 a fermé à 175,60 $ (- 3,43 $). Celui déc. 24 a terminé à 175,10 $ (- 3,28 $). Quant au veau US, le contrat août 24 a fini à 238,20 $ (- 4,18 $). Celui sept. 24 a clôturé à 234,50 $ (- 4,78 $). Celui oct. 24 a fermé à 231,33 $ (- 4,55 $).

- Le 19 août dernier, le CME Feeder Cattle Index était en baisse de 14 cents à 243,85 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est élargi à 14,04 $. La découpe «Choice» a perdu 47 cents à 315,08 $. Celle «Select» a baissé de 97 cents à 301,04 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 124,000 têtes, soit à une hausse de 2,000 têtes comparativement à la semaine précédente et à une baisse de 467 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections à fédérales à 241,000 têtes, ce qui correspond à une augmentation de 7,000 têtes comparativement à la semaine précédente et à une baisse de 6,450 têtes par rapport à l’an dernier.

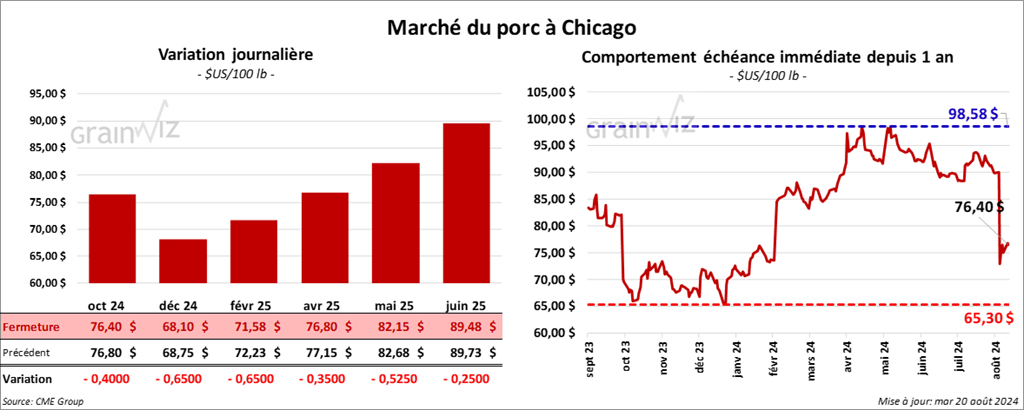

Porc

Le contrat de porc US oct. 24 a clôturé à 76,40 $ (- 40 cents). Celui déc. 24 a fermé à 68,10 $ (- 68 cents). Celui févr. 24 a terminé à 71,58 $ (- 65 cents).

- Le 16 août dernier, le CME Lean Hog Index était en baisse de 14 cents à 89,95 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 54 cents à 83,26 $. Quant à celui pour le vivant, il a fait l’inverse en perdant 14 cents à 65,01 $.

- La valeur moyenne des découpes a augmenté de 45 cents à 97,54 $. La découpe de la longe a gagné 66 cents à 95,96 $. Celle de la fesse s’est accrue de 15 cents à 109,40 $. La découpe de l’épaule a été la seule en baisse : elle a régressé de 3,41 $ à 75,77 $. Celle de la côte a progressé de 82 cents à 129,92 $. La découpe du jambon a pris 58 cents à 89,03 $. Enfin, celle du flanc a augmenté de 3,30 $ à 134,02 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 482,000 têtes, soit au même résultat que la semaine précédente et à une hausse de 7,455 têtes comparativement à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections à fédérales à 965,000 têtes, ce qui représente le même résultat que la semaine précédente et une augmentation de 20,517 têtes par rapport à l’an dernier.

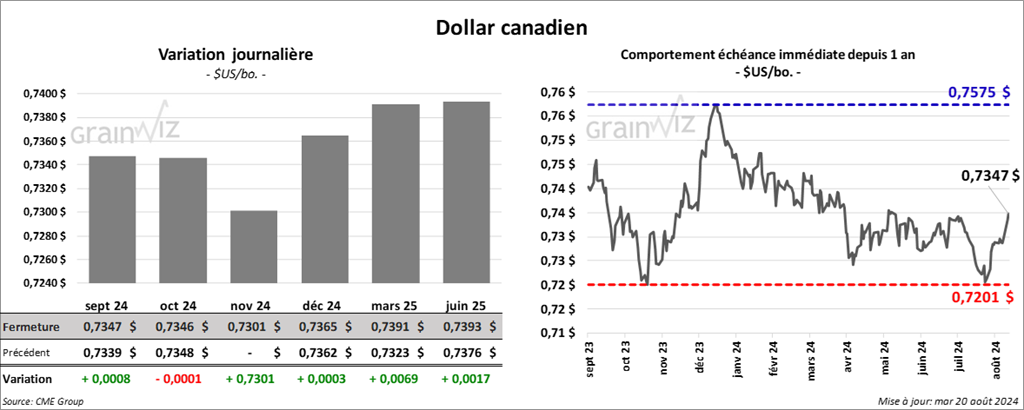

Dollar canadien

Dollar canadien