Météo US

- Le NOAA mentionne que les précipitations ont affecté le centre du Midwest dans le courant de la journée, Il anticipe aussi que ces averses pourraient se prolonger dans le secteur au cours de la période des 6 à 10 prochains jours. Par contre, il soutient que les températures de l’est du Corn Belt pourraient être inférieures à la normale.

- Pour sa part, World Weather croit que les précipitations dans le Midwest et les Plaines US pourraient être moins fréquentes à l’avenir, du moins jusqu’au 29 août prochain. Mais il reste que pour le Midwest, l’humidité des sols devrait quand même suffire pour assurer le bon développement des différentes cultures.

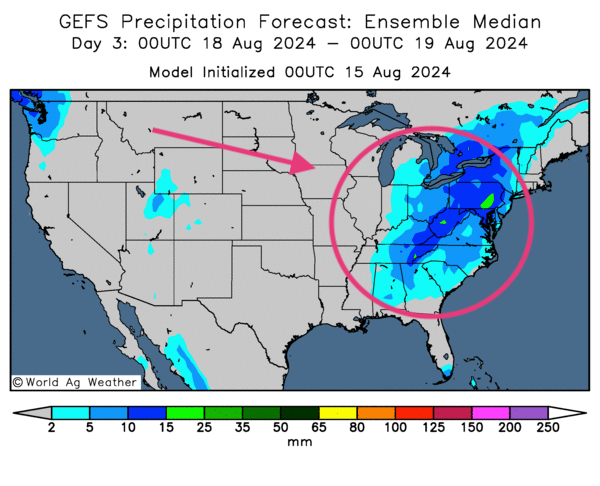

- Globalement, les conditions météo US sont correctes à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique notamment des possibilités d’averses pour le centre et l’est du Midwest. L’ouest du Midwest et le sud des Plaines US pourraient être épargnés par la pluie. Quant au Sud-Est US, une alternance de précipitation et d’ensoleillement est attendue.

- Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, montre surtout des averses probables pour l’est du Midwest. Ailleurs, le temps pourrait être ensoleillé.

Maïs

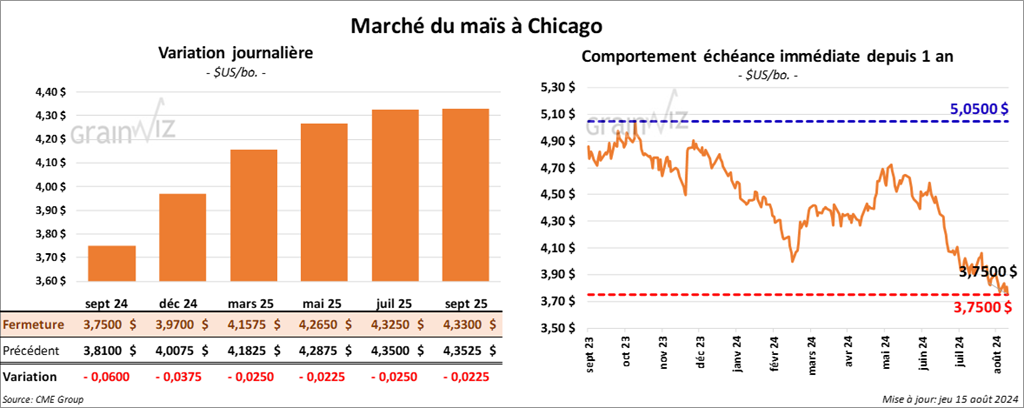

Le contrat de maïs US sept. 24 a clôturé à 3,7500 $ (- 6 cents). Celui déc. 24 a fermé à 3,9700 $ (- 3 ¾ cents). Celui mars 25 a terminé à 4,1575 $ (- 2 ½ cents).

- Au cours de la semaine du 8 août dernier, les ventes nettes à l’exportation de maïs US 2023/24 ont été de 120,500 tonnes, ce qui était un creux de l’année commerciale, une baisse de 75 % comparativement à la semaine précédente et une réduction de 66 % par rapport à la moyenne des 4 dernières semaines. La Colombie et le Portugal ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de maïs US ont été de 800,500 tonnes. Les destinations inconnues et le Mexique ont été les plus gros acheteurs.

Pour 2023/24 et 2024/25 inclusivement, les analystes prévoyaient des ventes à l’exportation de maïs US entre 450,000 et 1,3 million de tonnes.

- Hier, les Russes ont attaqué les installations de grain de la ville d’Odessa en Ukraine. Elles étaient la propriété de la compagnie Louis Dreyfus.

- En Argentine, le Rosario Grain Exchange a augmenté son estimation de la récolte de maïs argentin 2023/24 de 1,5 million à 49 millions de tonnes.

- L’International Grains Council (IGC) a revu à la hausse sa projection de la production mondiale de maïs de 1 million à 1,226 milliard de tonnes, ce qui représente une augmentation annuelle de 0,2 %.

- Un correspondant de l’USDA en Ukraine croit que la production de maïs ukrainien 2023/24 pourrait être de 31 millions de tonnes, une baisse comparativement aux 32,5 millions de tonnes prévues dernièrement par l’USDA. Il pense que la production de 2024/25 pourrait être de 26,2 millions de tonnes, soit une réduction par rapport aux 27,2 millions de tonnes anticipés par l’USDA. Côté exportations, le correspondant avance qu’elles pourraient être de 21,8 millions de tonnes, ce qui représenterait une baisse comparativement aux 24 millions de tonnes officiellement anticipées par l’USDA.

- Des experts d’une firme privée estiment que, par les temps qui courent, les productions de maïs ukrainien et UE devraient reculer significativement, laissant suggérer que la demande pour le mais US pourrait augmenter.

Soya

Soya

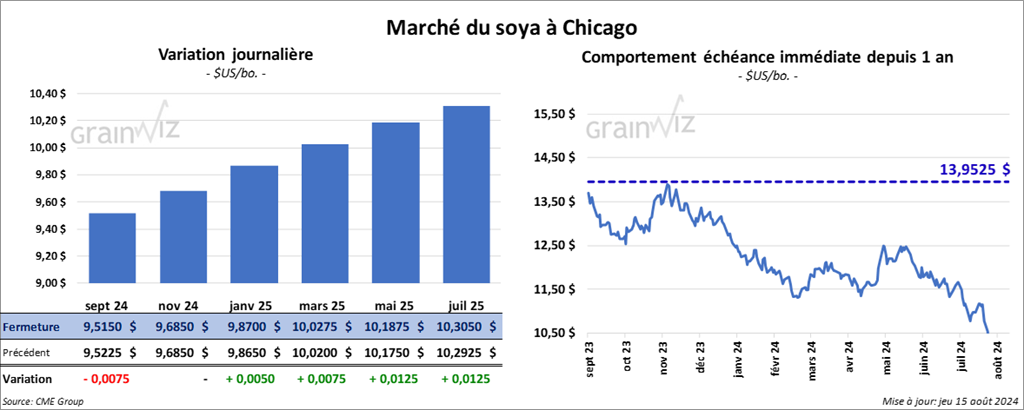

Le contrat de soya US sept. 24 a clôturé à 9,5150 $ (- ¾ cent). Celui nov. 24 a fermé à 9,6850 $ (0,0). Celui janv. 25 a terminé à 9,8700 $ (+ ½ cent). Quant au tourteau de soya US, le contrat de sept. 24 a fini à 307,90 $/tonne (+ 2,80 $/tonne). Celui oct. 24 a clôturé à 305,00 $/tonne (+ 3,70 $/tonne). Celui déc. 24 a fermé 307,70 $/tonne (+ 4,00 $/tonne). Quant à l’huile de soya US, le contrat sept. 24 a terminé à 39,47 $ (- 54 points). Celui oct. 24 a fini à 38,89 $ (- 50 points).

- Les ventes nettes à l’exportation de soya US 2023/24 ont été de 221,700 tonnes, soit à une baisse de 32 % comparativement à la semaine précédente et à une réduction de 1 % par rapport à la moyenne des 4 dernières semaines. Les Pays-Bas et l’Allemagne ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de soya US ont été de 1,344,200 tonnes. La Chine et les destinations inconnues ont été les plus grosses acheteuses.

Pour les ventes nettes à l’exportation combinées de soya US, les analystes les anticipaient entre 500,000 et 1,5 million de tonnes.

- Les ventes nettes à l’exportation de tourteau de soya US 2023/24 ont été de 113,700 tonnes, ce qui était une augmentation de 11 % comparativement à la semaine précédente et une baisse de 26 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et le Honduras ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de tourteau de soya US ont été de 140,100 tonnes. La Colombie et le Canada ont été les plus gros acheteurs.

Les analystes voyaient les ventes nettes à l’exportation combinées de tourteau de soya US entre 150,000 et 650,000 tonnes.

- Les ventes nettes à l’exportation d’huile de soya US 2023/24 ont été de 700 tonnes, ce qui était une baisse de 93 % comparativement à la semaine précédente et une réduction de 86 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Honduras ont été les acheteurs.

Les attentes des analystes étaient entre 0 et 25,000 tonnes.

- Le NOPA présentait aujourd’hui son rapport sur la trituration du mois d’août. Il estime que ses membres ont trituré 182,881 millions de boisseaux de soya au cours du mois dernier, ce qui serait un record pour le mois et une augmentation mensuelle de 7,282 millions de boisseaux. Selon Reuters, les analystes croyaient que les membres du NOPA auraient trituré moins de soya à182,367 millions de boisseaux. Ceux de Crushtraders.com s’attendaient plutôt à 182,858 millions de tonnes.

Quant aux inventaires d’huile de soya US, ils ont baissé à 1,499 milliard de lb. Interrogés par Reuters, les analystes s’attendaient à 1,608 milliard de lb. Ceux de Crushtraders.com anticipaient 1,520 milliard de lb.

- Les problèmes économiques accablent toujours la Chine. En conséquence, des analystes craignent que la demande chinoise de grain US baisse lors des prochains mois.

- Au mois de juillet dernier, les importations indiennes d’huile de soya ont bondi de 42 % par rapport à la même période l’an dernier.

- L’IGC a augmenté son estimation de la production mondiale de soya de 4 millions à 419 millions de tonnes. Cette hausse est due à l’augmentation de la production US. Sur une base annuelle, la production mondiale de soya s’est accrue de 6,9 %, un record qui surpasse celui de l’an passé.

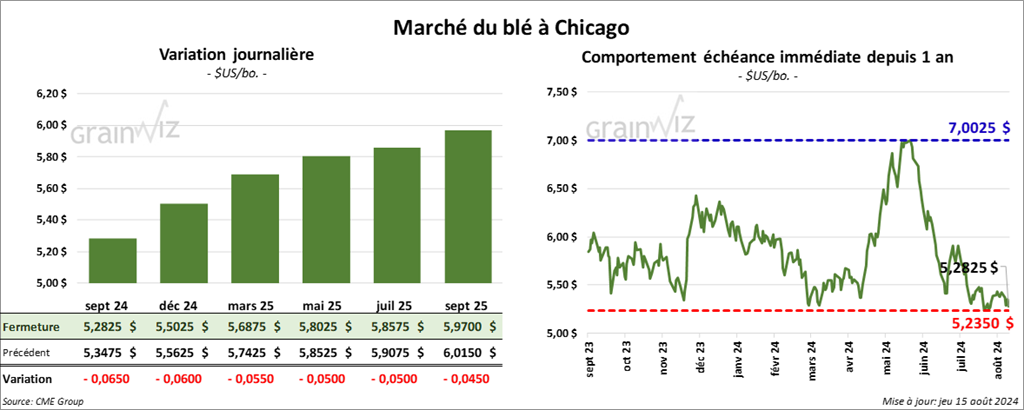

Blé

À Chicago, le contrat de blé sept. 24 a clôturé à 5,2825 $ (- 6 ½ cents). Celui déc. 24 a fermé à 5,5025 $ (- 6 cents). Celui mars 25 a terminé à 5,6875 $ (- 5 ½ cents). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,3700 $ (- 9 ¼ cents). Celui déc. 24 a clôturé à 5,5260 $ (- 8 ½ cents). Celui mars 25 a fermé 5,6540 $ (- 8 cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 5,8625 $ (- 5 ¾ cents). Celui déc. 24 a fini à 6,0200 $ (- 6 ¾ cents). Celui mars 25 a clôturé à 6,1875 $ (- 6 ¾ cents).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 399,900 tonnes, soit à une hausse de 24 % comparativement à la semaine précédente et à une réduction de 6 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Yémen ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de blé US ont été de -66,800 tonnes. La Corée du Sud et la Thaïlande ont été les acheteuses.

Pour les anticipations des analystes concernant les ventes nettes à l’exportation de blé US, elles étaient entre 200,000 et 500,000 tonnes.

- Le correspondant de l’USDA en Ukraine estime la production de blé ukrainien 2023/24 à 23 millions de tonnes, ce qui est inchangé comparativement à sa dernière anticipation. Le résultat est conforme aux attentes de l’USDA. Il voit aussi celle de 2024/25 à une possibilité de 22,2 millions de tonnes, ce qui représenterait une hausse comparativement aux anticipations de 21,6 millions de tonnes établies récemment par l’USDA.

- Cette semaine, en Russie, la taxe aux exportations de blé a baissé de 41 %.

- LSEG a abaissé son estimation de la production de blé argentin de 1 % par rapport au mois dernier à 17,9 millions de tonnes. Une sécheresse talonnerait les régions de production.

- LSEG a laissé inchangée son évaluation de la production de blé australien 2024/25 à 29,4 millions de tonnes. De son côté, l’USDA l’anticipe à 30,0 millions de tonnes.

- L’IGC a abaissé son estimation de la production mondiale de blé de 2 millions à 799 millions de tonnes. Depuis le début de l’année, la production mondiale de blé a augmenté de 0,6 %.

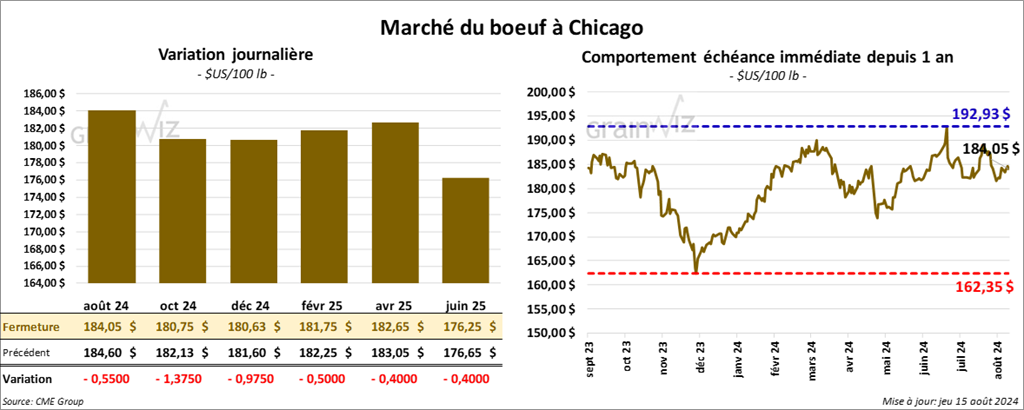

Bœuf

Bœuf

Le contrat de bœuf US août 24 a clôturé à 184,05 $ (- 55 cents). Celui oct. 24 a fermé à 180,75 $ (- 1,38 $). Celui déc. 24 a terminé à 180,63 $ (- 98 cents). Quant au veau US, le contrat août 24 a fini à 246,72 $ (- 1,18 $). Celui sept. 24 a clôturé à 243,68 $ (- 68 cents). Celui oct. 24 a fermé à 240,90 $ (- 1,20 $).

- Le 14 août dernier, le CME Feeder Cattle Index était en hausse de 1,02 $ à 246,34 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 944 têtes offertes à son encan en ligne US. Les prix de réserve étaient entre 188,00 et 193,00 $. Les offres les plus élevées variaient entre 0,00 et 187,00 $. Les lots en ventes concernaient le Texas, l’Oklahoma, le Nouveau-Mexique, le Kansas, le Nebraska, l’Iowa, le Colorado et 5 autres secteurs de moindre importance.

- Pour le Canada, le Fed Cattle Exchange n’a pas réussi à vendre les 1,226 têtes offertes à son encan en ligne canadien. Les prix de réserve étaient de 425,00 $. Les offres les plus élevées étaient de 0,00 $. Les lots en ventes concernaient l’Alberta, la Saskatchewan et l’Ontario.

- Cet après-midi, la valeur du surgelé a augmenté avec un «spread» Ch/Se qui qui s’est élargi à 14,91 $. La découpe «Choice» a pris 2,06 $ à 316,94 $. Celle «Select» a gagné 1,53 $ à 302,03 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 28,100 tonnes, ce qui était un sommet de l’année, une augmentation notable comparativement à la semaine précédente et une hausse de 99 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une réduction de 4,164 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 476,000 têtes, ce qui correspond à une baisse de 8,000 têtes comparativement à la semaine précédente et à une réduction de 15,155 têtes par rapport à l’an passé.

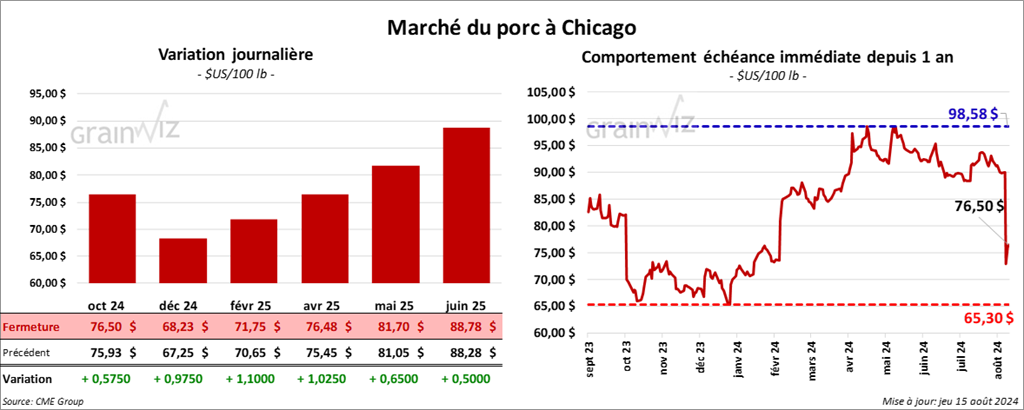

Porc

Porc

Le contrat de porc US oct. 24 a clôturé à 76,50 $ (+ 58 cents). Celui déc. 24 a fermé à 68,23 $ (+ 88 cents). Celui févr. 24 a terminé à 71,75 $ (+ 1,10 $).

- Le 13 août dernier, le CME Lean Hog Index était en baisse de 16 cents à 90,18 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 88 cents à 85,31 $.

- La valeur moyenne des découpes a progressé de 56 cents à 99,87 $. La découpe de la longe a pris 13 cents à 96,06 $. Celle de la fesse a gagné 5,20 $ à 111,16 $. La découpe de l’épaule a été la seule en baisse: elle a régressé de 2,03 $ à 75,05 $. Celle de la côte a augmenté de 3,07 $ à 125,94 $. La découpe du jambon s’est accrue de 64 cents à 94,27 $. Enfin, celle du flanc a pris 1,38 $ à 141,51 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 20,900 tonnes, soit un creux de l’année, une baisse de 40 % comparativement à la semaine précédente et une réduction de 30 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 479,000 têtes, soit à une augmentation de 10,000 têtes comparativement à la semaine précédente et à une hausse de 5,346 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,925 million de têtes, ce qui représente une hausse de 82,000 têtes comparativement à la semaine précédente et une augmentation de 33,270 têtes par rapport à l’an passé.

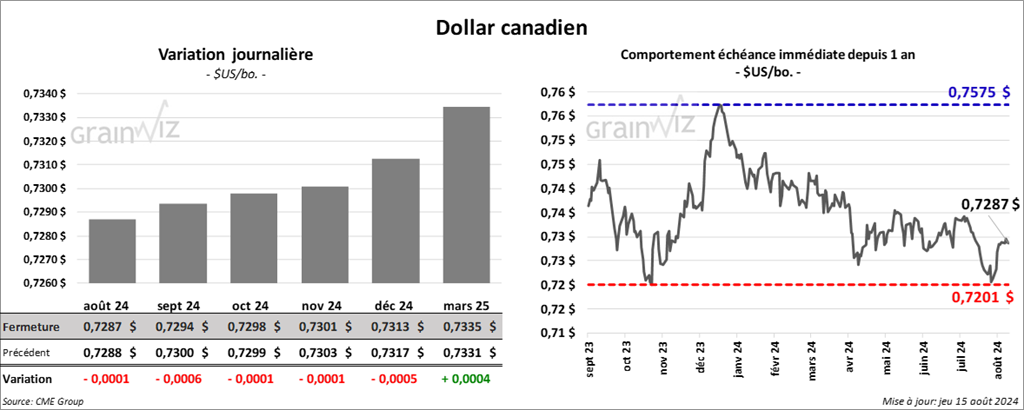

Dollar canadien