Météo US

- Pour la semaine, World Weather anticipe des précipitations et des températures non excessivement élevées pour la majeure partie du Midwest. Il note cependant que les pluies pourraient demeurer plus limitées dans l’ouest du Corn Belt. Ailleurs, l’organisme avance que dans le nord et l’est du Midwest, les conditions pourraient rester plus humides. Dans le cas du sud des Plaines, surtout au Texas, les températures pourraient être chaudes, mais des averses seront toujours possibles.

De son côté, le NOAA mentionne que quelques précipitations ont eu lieu au cours du week-end dans certaines parties du Minnesota, l’Iowa et plus au sud, au Kansas. À court terme, il a émis des avertissements de pluie et d’orages pour le nord et l’est du Midwest. À plus long terme, à partir du week-end prochain, le NOAA avance que les conditions à l’ensemble des Plaines US pourraient présenter des températures très élevées couplées avec un temps sec.

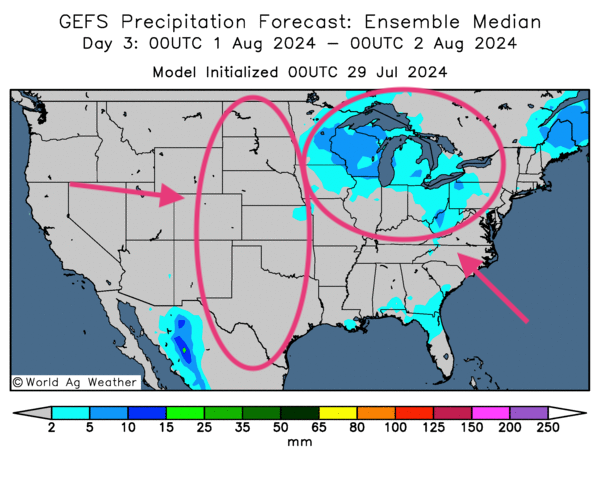

Globalement, les conditions météo US sont correctes pour le court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, montre notamment des averses probables concentrées dans l’est et le nord du Midwest. Mais le centre et le sud des Plaines US pourraient être exempts de pluie.

Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, indique des précipitations pour le nord et l’est du Midwest (voir les zones bleues). Ailleurs, la quasi-totalité des Plaines US pourrait connaitre un temps sans nuage (voir les zones grises encerclées).

Maïs

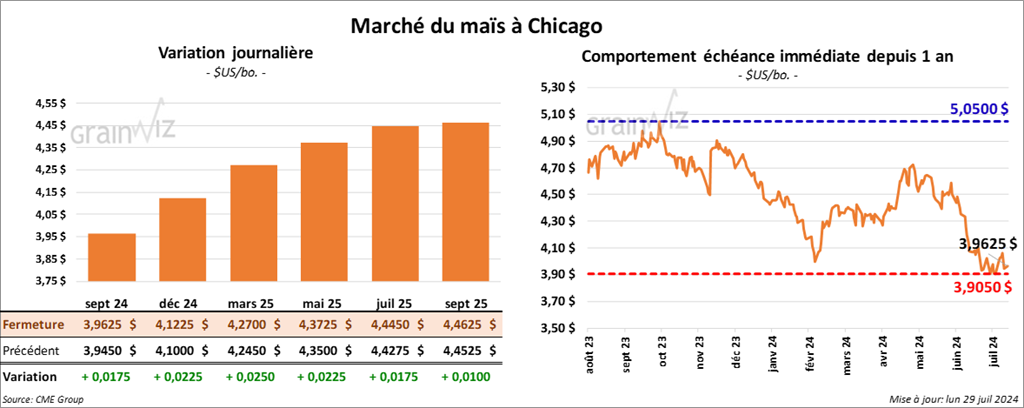

Le contrat de maïs US sept. 24 a clôturé à 3,9625 $ (+ 1 ¾ cent). Celui déc. 24 a fermé à 4,1225 $ (+ 2 ¼ cents). Celui mars 25 a terminé à 4,2700 $ (+ 2 ½ cents).

- Durant la semaine du 25 juillet dernier, les inspections à l’exportation de maïs US ont été de 1,058,922 tonnes, ce qui était une augmentation de 6,8 % comparativement à la semaine précédente et une hausse de 97 % par rapport à l’an passé. Les attentes des analystes étaient entre 700,000 et 1,06 millions de tonnes. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an passé par 40 % à 46,662,924 tonnes.

- Au Brésil, AgRural estime que jeudi dernier, la récolte de maïs était terminée à 91 %, ce qui était largement plus rapide que l’an dernier.

- Les autorités de l’Afrique du Sud soutiennent que la production de maïs sud-africain a reculé de 16,43 millions en 2023 à 13,33 millions de tonnes en 2024.

- Dans son rapport sur la progression des cultures présenté cet après-midi, L’USDA estime qu’hier, 77 % des plants de maïs US avaient atteint le stade de la soie, ce qui était un retard de 2 points sur l’an dernier et une avance de 1 point sur la moyenne des 5 dernières années.

Il a également constaté que 30 % des plants avaient atteint le stade pâteux, soit une avance de 5 points sur l’an dernier et une avance de 8 points sur la moyenne des 5 dernières années.

Du côté des conditions de culture, l’USDA note qu’elles se sont améliorées de 67 à 68 % dans les catégories bon/excellent. Les catégories pauvre/très pauvre ont reculé de 10 à 9 %.

- CFTC : pour le maïs US, les données indiquent que mardi dernier, les fonds spéculatifs avaient réduit leurs positions de vente à découvert de 25,000 contrats de maïs US pour garder un taux élevé de 318,000 contrats de maïs à découvert.

Soya

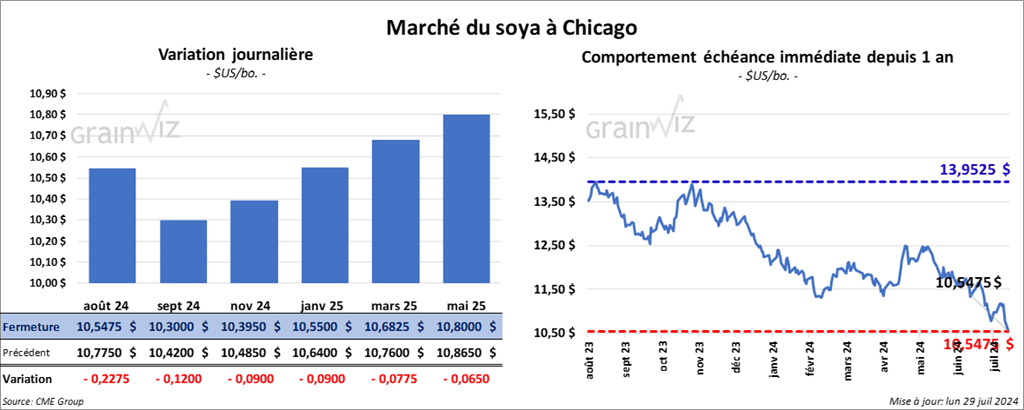

Le contrat de soya US août 24 a clôturé à 10,5475 $ (- 22 ¾ cents). Celui sept. 24 a fermé à 10,3000 $ (- 12 cents). Celui nov. 24 a terminé à 10,3950 $ (- 9 cents). Quant au tourteau de soya US, le contrat août 24 a fini à 355,50 $/tonne (+ 2,20 $/tonne). Celui sept. 24 a clôturé à 335,00 $/tonne (+ 70 cents/tonne). Celui oct. 24 a fermé à 322,20 $/tonne (- 1,00 $/tonne). Du côté de l’huile de soya US, le contrat août 24 a terminé à 42,84 $ (- 82 points). Celui sept. 24 a fini à 42,58 $ (- 43 points).

- Les inspections à l’exportation de soya US ont été de 403,268 tonnes, soit à une augmentation de 19,2 % comparativement à la semaine précédente et à une hausse de 21 % par rapport à l’an passé. Les projections des analystes étaient entre 195,000 et 370,000 tonnes. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 15,3 % à 42,764,550 tonnes.

- Une firme allemande associée à la production mondiale d’oléagineux mentionne que les importations massives de soya brésilien, marquées récemment en Chine, pourraient aboutir à une baisse notable des importations chinoises de soya à partir du mois d’octobre prochain. Et cette réduction pourrait durer jusqu’en février.

- Stratégie Grains a abaissé son estimation de la récolte de canola UE de 17,8 millions à 17,27 millions de tonnes, ce qui serait une baisse annuelle de 14 %. Dans le cas du soya UE, elle a laissé inchangée sa projection de la production à 81,4 millions de tonnes, une hausse de 4,6 % par rapport à l’an dernier.

- L’USDA estime qu’hier, 77 % des plants de soya US avaient atteint le stade de la floraison, ce qui était une baisse de 2 points sur l’an dernier et une hausse de 3 points sur la moyenne des 5 dernières années.

Il a également avancé que 44 % des plants avaient atteint le stade du remplissage des gousses, soit une baisse de 2 points sur l’an passé et une avance de 4 points sur la moyenne des 5 dernières années.

Quant aux conditions de culture, l’USDA mentionne qu’elles ont baissé, passant de 68 à 67 % dans les catégories bon/excellent. Par contre, il estime que les catégories pauvre/très pauvre sont demeurées stables à 8 %.

- CFTC : le 23 juillet dernier, les fonds spéculatifs avaient acheté 22,081 contrats de soya pour US avoir 163,659 contrats en ventes à découvert.

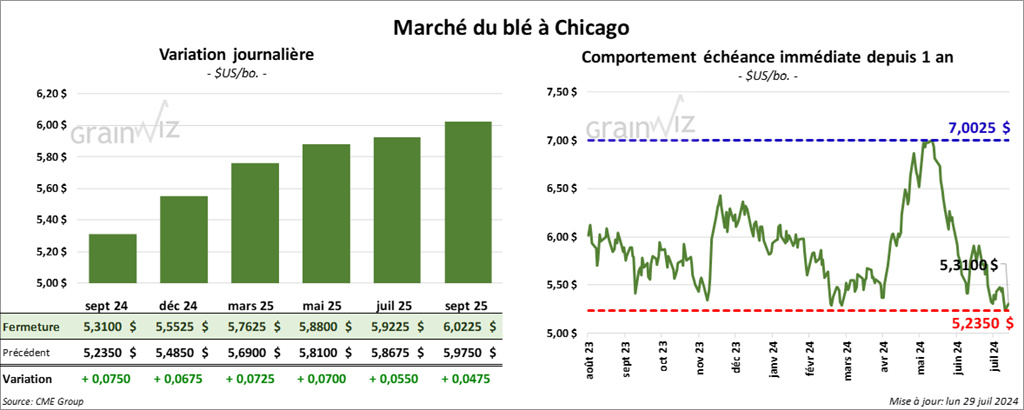

Blé

À Chicago, le contrat de blé sept. 24 a clôturé à 5,3100 $ (+ 7 ½ cents). Celui déc. 24 a fermé à 5,5525 $ (+ 6 ¾ cents). Celui mars 25 a terminé à 5,7625 $ (+ 2 ¼ cents). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,5340 $ (+ 8 cents). Celui déc. 24 a clôturé à 5,6920 $ (+ 7 ¼ cents). Celui mars 25 a fermé à 5,8260 $ (+ 6 ¼ cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 5,9150 $ (+ 3 cents). Celui déc. 24 a fini à 6,0950 $ (+ 2 cents). Celui mars 25 a clôturé à 6,2625 $ (+ 1 cent).

- Les inspections à l’exportation de blé US ont été de 431,253 tonnes, ce qui était une hausse de 64,2 % comparativement à la semaine précédente et une baisse de 26,3 % par rapport à l’an dernier. Les anticipations des analystes étaient entre 250,000 et 500,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était supérieur à celui de l’an passé par 11,2 % à 3,048,685 tonnes.

- En Russie, les prix du blé n’ont pratiquement pas changé. Les producteurs sont d’ailleurs peu enclins à vendre rapidement leur blé, d’autant plus que les prix de ce dernier ont touché un creux de l’année.

- Au Canada, un correspondant de l’USDA a augmenté son estimation de la production canadienne de blé 35,5 millions de tonnes, soit à 500,000 tonnes de plus que le chiffre officiel de l’USDA.

- Dans son rapport sur la progression des cultures, l’USDA avance qu’hier, la récolte de blé d’hiver US a été complétée à 82 %, une avance de 5 points sur l’an dernier et une avance de 2 points sur la moyenne des 5 dernières années.

Dans le cas du blé de printemps US, l’USDA soutient que 94 % des plants avaient atteint le stade de l’épiaison, contre 96 % l’an dernier et 96 % pour la moyenne des 5 dernières années.

Par ailleurs, toujours pour le blé de printemps US, l’USDA mentionne que la récolte était terminée à 1 %, soit à un retard de 1 point sur l’an passé et un retard de 2 points sur la moyenne des 5 dernières années.

Quant aux conditions de culture du blé de printemps US, elles se seraient détériorées de 77 à 74 % dans les catégories bon/excellent. Elles sont également passé de 18 à 22 % dans la catégorie moyen. Celles pauvre/très pauvre ont par contre reculé de 5 à 4 %.

- Du côté de l’humidité des sols, l’USDA avance qu’elle est passée de 72 à 69 % dans les catégories favorable/surplus et de 28 à 31 % dans les catégories déficiente/très déficiente.

- CFTC : mardi dernier, les fonds spéculatifs avaient 75,000 contrats de blé tendre rouge d’hiver US en ventes à découvert, ce qui était inchangé comparativement à la semaine précédente.

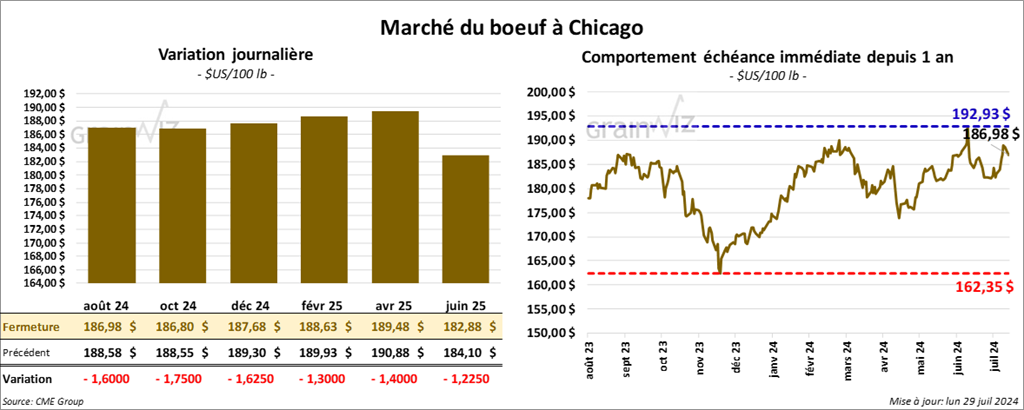

Bœuf

Le contrat de bœuf US août 24 a clôturé à 186,98 $ (- 1,60 $). Celui oct. 24 a fermé à 186,80 $ (- 1,75 $). Celui déc. 24 a terminé à 187,68 $ (- 1,63 $). Quant au veau US, le contrat août 24 a fini à 256,43 $ (- 3,27 $). Celui sept. 24 a clôturé à 256,07 $ (- 3,52 $). Celui oct. 24 a fermé à 255,20 $ (- 3,10 $).

- Le 26 juillet dernier, le CME Feeder Cattle Index était en baisse de 9 points à 258,75 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est rétréci à 13,29 $. La découpe «Choice» a gagné 1,04 $ à 314,81 $. Celle «Select» a pris 4,06 $ à 301,52 $.

- L’USDA a évalué les abattages sous inspections fédérales à 115,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 6,098 têtes comparativement à l’an dernier.

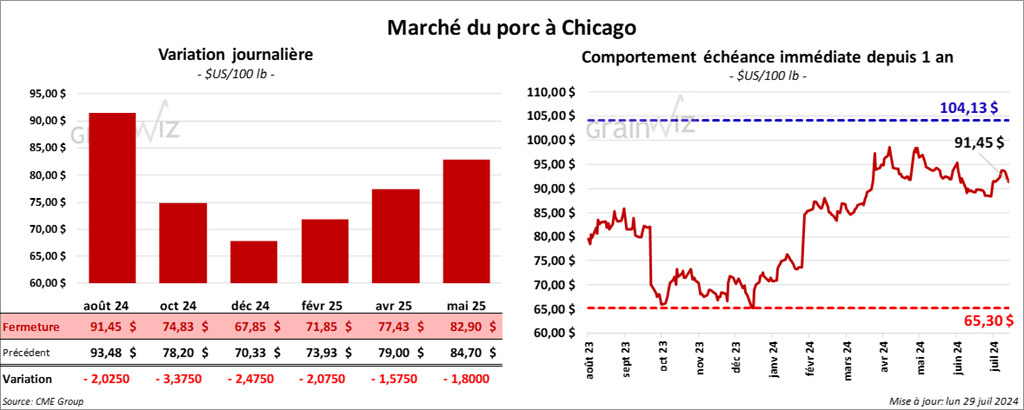

Porc

Le contrat de porc US a clôturé à 91,45 $ (- 2,03 $). Celui oct. 24 a fermé à 74,83 $ (- 3,38 $). Celui déc. 24 a clôturé à 67,85 $ (- 2,48 $).

- Le 25 juillet dernier, le CME Lean Hog Index était en hausse de 46 cents à 91,85 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 1,94 $ à 84,07 $. Quant à celui de pour le vivant, il a fait l’inverse en reculant de 41 cents à 63,74 $.

- La valeur moyenne des découpes a augmenté de 1,61 $ à 106,78 $. La découpe de la longe a gagné 1,78 $ à 98,66 $. Celle de la fesse s’est accrue de 2,13 $ à 111,85 $. La découpe de l’épaule a progressé de 2,29 $ à 78,85 $. Celle de la côte a pris 2,52 $ à 123,19 $. La découpe du jambon a été la seule en baisse : elle a reculé de 2,94 $ à 112,04 $. Enfin, celle du flanc a augmenté de 6,89 $ à 151,10 $.

- L’USDA a évalué les abattages sous inspections fédérales à 482,000 têtes, soit à une hausse de 29,000 têtes comparativement à la semaine précédente et à une augmentation de 4,758 têtes par rapport à l’an dernier.