Météo US

- World Waether note que le modèle météo européen et celui GFS montrent qu’un système de pluie pourrait partir de l’est pour se diriger vers les secteurs asséchés du nord-ouest du Midwest. Mais cette météo ne viendra probablement que plus tard, la semaine prochaine. Pour l’instant, le temps dans la région est toujours chaud et sec, ce qui cause sans doute un certain stress aux différentes cultures qui se développent dans le secteur.

Ailleurs, dans le centre et l’est du Midwest, World Weather prévoit des orages et des averses à court et à long terme. Au cours de cette même période, les températures pourraient être élevées par moment sans atteindre des pics de chaleur excessifs.

Pour sa part, le NOAA n’attend pas de précipitations importantes pour la plupart des régions des Plaines US avant les premiers jours d’août. Il précise toutefois que des averses limitées pourraient affecter prochainement des secteurs plus à l’est, entre le Minnesota et l’Iowa.

Globalement, les conditions météo US sont correctes à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique une possibilité d’alternance bénéfique de pluie et d’ensoleillement à l’ensemble du Midwest et du sud-est US. Mais certaines parties du nord-ouest du Midwest et du centre des Plaines US pourraient avoir un temps sec toujours aussi persistant.

- Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, montre notamment des probabilités d’averses pour plusieurs régions du nord, du centre et de l’est du Midwest. Des États du sud-est US comme le Kentucky, le Tennessee et l’Alabama pourraient également recevoir de la pluie (voir les zones bleues).

Maïs

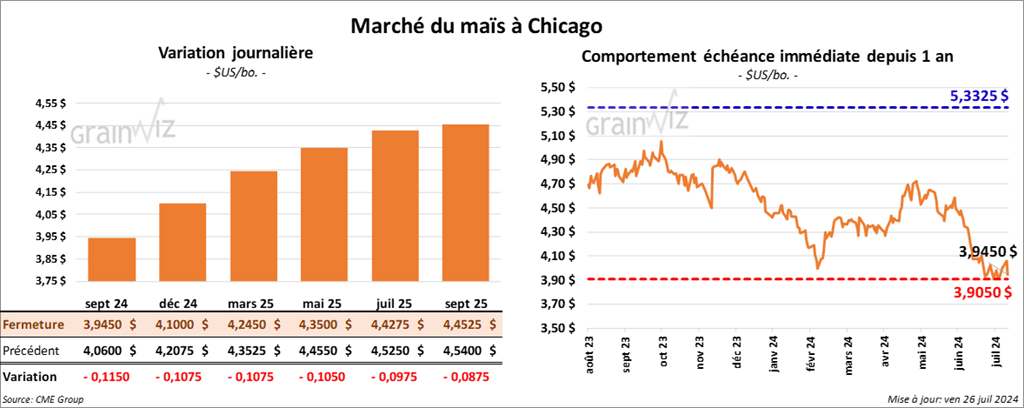

Le contrat de maïs US sept. 24 a clôturé à 3,9450 $ (- 11 ½ cents). Celui déc. 24 a fermé à 4,1000 $ (- 10 ¾ cents). Celui mars 25 a terminé à 4,2450 $ (- 10 ¾ cents).

- World Weather mentionne que les conditions météo au Brésil sont essentiellement propices aux activités de récolte de maïs safrinha.

- En France, FranceAgriMer estime que sur une base hebdomadaire, les conditions du maïs français sont passées de 81 à 82 % dans les catégories bon/excellent.

- Les températures dans la région de la mer Noire ont baissé dans le courant de la semaine. Par contre, SovEcon estime que le temps extrêmement chaud et sec des dernières semaines a déjà fait des ravages dans les différentes cultures du sud de la Russie, notamment dans celles du maïs et du blé.

- En Ukraine, le ministère de l’Agriculture soutient que, sur une base mensuelle, les exportations de grain ukrainien 2024/25 ont atteint 3 millions de tonnes depuis le début du mois de juillet, ce qui est largement supérieur à l’an passé. Du lot, 1,44 million de tonnes concernaient le maïs et 418,000 tonnes, le blé.

- Le Buenos Aires Grain Exchange (BAGE) estime que la récolte de maïs argentin est terminée à 87 %.

Soya

Le contrat de soya US août 24 a clôturé à 10,7750 $ (- 38 ½ cents). Celui sept. 24 a fermé à 10,4200 $ (- 32 ½ cents). Celui nov. 24 a terminé à 10,4850 $ (- 31 cents). Quant au tourteau de soya, le contrat août 24 a fini à 353,30 $/tonne (+ 90 cents/tonne). Celui sept. 14 a clôturé à 324,30 $/tonne (+ 10 cents/tonne). Celui oct. 24 a fermé à 323,20 $/tonne (- 3,40 $/tonne). Du côté de l’huile de soya US, le contrat août 24 a terminé à 43,66 $ (- 215 points). Celui sept. 24 a fini à 43,01 $ (- 218 points).

- D’après Statistique Canada, la trituration de canola canadien a augmenté de 8,3 % comparativement à juin et à l’an dernier.

Blé

Blé

À Chicago, le contrat de blé sept. 24 a clôturé à 5 ,2350 $ (- 14 ¼ cents). Celui déc. 24 a fermé à 5,4850 $ (- 14 cents). Celui mars 25 a terminé à 5,6900 $ (- 13 ¾ cents). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,4540 $ (- 16 cents). Celui déc. 24 a clôturé à 5,6200 $ (- 16 cents). Celui mars 25 a fermé à 5,7640 $ (- 15 ½ cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 5,8850 $ (- 15 ¼ cents). Celui déc. 24 a fini à 6,0750 $ (- 14 ½ cents). Celui mars 25 a clôturé à 6,2525 $ (- 13 ½ cents).

- Pour leur conclusion des suites de la tournée du Wheat Quality Council, les participants, qui ont parcouru le Dakota du Nord lors des 3 derniers jours, ont considéré une moyenne des rendements à 54,5 bu/acre. Il s’agit d’un record depuis le début des tournées effectuées depuis 1992. L’an passé, la moyenne de l’État était de 47,4 bu/acre. La moyenne quinquennale, excluant 2020 où la tournée n’a pas eu lieu en raison de la Covid, est de 42 bu/acre.

- FranceAgriMer estime que lundi dernier, les conditions de culture du blé tendre français ont reculé de 2 points à 50 % dans les catégories bon/excellent, ce qui était le plus mauvais score depuis 2016. La récolte était terminée à seulement 41 %.

- Hier, la carte de l’US Drought Monitor dessinée pour mardi dernier ne montrait pas de signe de sécheresse particulière pour le Midwest, sauf pour le Kansas et l’Ohio.

- Au Brésil, l’organisme de l’État du Paraná, Deral, a abaissé son estimation de la production de blé du Paraná de 3,8 millions à 3,6 millions de tonnes.

- Le ministère ukrainien de l’Agriculture croit qu’en date d’hier, 20 millions de tonnes de grain ukrainien ont été récoltées, dont 14,7 millions de tonnes de blé. Le ministère s’attend par ailleurs à ce que la production de grain ukrainien 2024 augmente de 52,4 millions à 56 millions de tonnes.

- Le BAGE estime que les semis de blé argentin sont actuellement terminés à 98,5 %. Ils s’étaleraient sur une superficie de 6,3 millions d’hectares.

Bœuf

Le contrat de bœuf US août 24 a clôturé à 188,58 $ (- 33 cents). Celui oct. 24 a fermé à 188,55 $ (- 5 cents). Celui déc. 24 a terminé à 189,30 $ (+ 40 cents). Quant au veau US, le contrat août 24 a fini à 259,70 $ (+ 1,07 $). Celui sept. 24 a clôturé à 259,60 $ (+ 1,70 $). Celui oct. 24 a fermé à 258,30 $ (+ 1,23 $).

- Le 25 juillet dernier, le CME Feeder Cattle Index était en baisse de 22 cents à 258,84 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 833 têtes des 1,666 têtes offertes à son encan en ligne US. Les prix moyens étaient de 192,75 $ pour les génisses et de 190,44 $ pour les bouvillons. Les prix de réserve étaient entre 190,00 et 193,00 $. Les offres les plus élevées variaient entre 0,00 et 197,25 $.

Dans la journée, le Fed Cattle Exchange a tenu un encan en ligne canadien sans qu’un vendeur ne se manifeste.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est rétréci à 16,31 $. La découpe «Choice» a augmenté de 1,31 $ à 313,17 $. Celle «Select» a pris 2,35 $ à 297,46 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 110,000 têtes, soit à une augmentation de 11,000 tonnes comparativement à la semaine précédente et à une baisse de 73 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 600,000 têtes, ce qui correspond à une augmentation de 16,000 têtes comparativement à la semaine précédente et à une réduction de 15,823 têtes par rapport à l’an passé.

Porc

Le contrat de porc US août 24 a clôturé à 93,48 $ (- 30 cents). Celui oct. 24 a fermé à 78,20 $ (+ 40 cents). Celui déc. 24 a terminé à 70,53 $ (+ 38 cents).

- Le 24 juillet dernier, le CME Lean Hog Index était en hausse de 62 cents à 91,39 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 2,38 $ à 82,13 $. Quant à celui pour le vivant, il s’affichait à 64,15 $.

- La valeur moyenne des découpes a reculé de 78 cents à 105,17 $. La découpe de la longe a perdu 1,10 $ à 96,88 $. Celle de la fesse a régressé de 4,83 $ à 109,72 $. La découpe de l’épaule a progressé de 99 cents à 76,56 $. Celle de la côte a chuté de 5,32 $ à 120,67 $. La découpe du jambon a baissé de 44 cents à 114,98 $. Enfin, celle du flanc s’est accrue de 3,57 $ à 144,21 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 438,000 têtes, soit à une augmentation de 18,000 têtes comparativement à la semaine précédente et à une baisse de 21,913 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,436 millions de têtes, ce qui représente une hausse de 64,000 têtes comparativement à la semaine précédente et une augmentation de 37,545 têtes par rapport à l’an passé.

Dollar canadien