Météo US

- Des inondations localisées ont eu lieu récemment dans certaines régions entre l’Iowa et l’Illinois, deux États du centre ouest du Midwest. Or, selon des météorologues, la crue des eaux ne devrait commencer à se résorber que vers la semaine prochaine. Des inondations mineures ont également touché certains secteurs plus au sud, aux alentours du fleuve Mississippi.

World Weather mentionne par ailleurs que des précipitations excessives ont eu lieu cette nuit dans certaines zones de l’Arkansas, un État à l’est du Texas. Ailleurs, l’organisme s’attend à ce que des pluies affectent le nord du Midwest au cours des prochains jours. Dans le cas du sud-est US, les averses pourraient diminuer graduellement surtout dans la région du delta du Mississippi.

- De son côté, le NOAA soutient que prochainement, la plupart des régions du Midwest pourraient connaitre un temps plus sec, à l’exception peut-être du sud-est US qui pourrait recevoir des averses bénéfiques à court et à moyen terme. À L’instar de World Weather, le NOAA note que le sud de l’Illinois a reçu des précipitations abondantes hier et durant la nuit. L’organisme mentionne aussi que dans le courant des prochains jours, les températures à l’ensemble du Midwest pourraient être inférieures à la normale.

Dans le cas des Plaines US, le NOAA avance qu’à court terme, des averses favorables pourraient affecter les secteurs du sud.

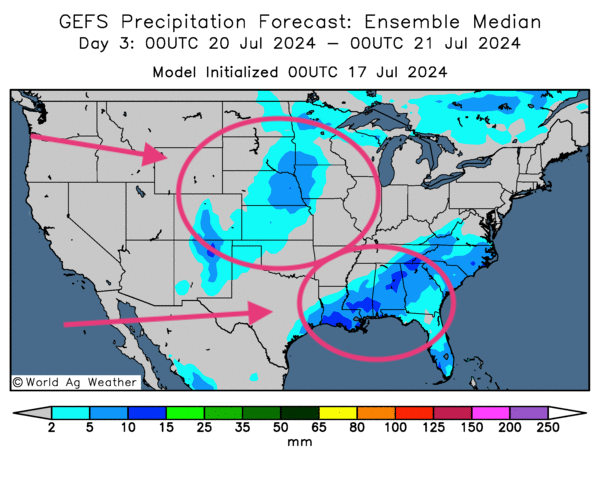

Globalement, les conditions météo US sont correctes, du moins pour le moment. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, indique surtout des averses possibles pour le sud-est US. Ailleurs, dans le centre US, c’est-à-dire au Kansas, au Nebraska et un peu à l’est, des précipitations légères pourraient également avoir lieu.

Prudents, les météorologues croient en fait que les conditions à court et à moyen terme pourraient être propices au maïs US du Midwest qui entre en pollinisation.

- Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, montre notamment des probabilités d’averses pour le Kansas, le Nebraska et certaines régions plus au nord-est. Des précipitations pourraient également avoir lieu dans le sud-est US, particulièrement en Louisiane et au Mississippi.

Maïs

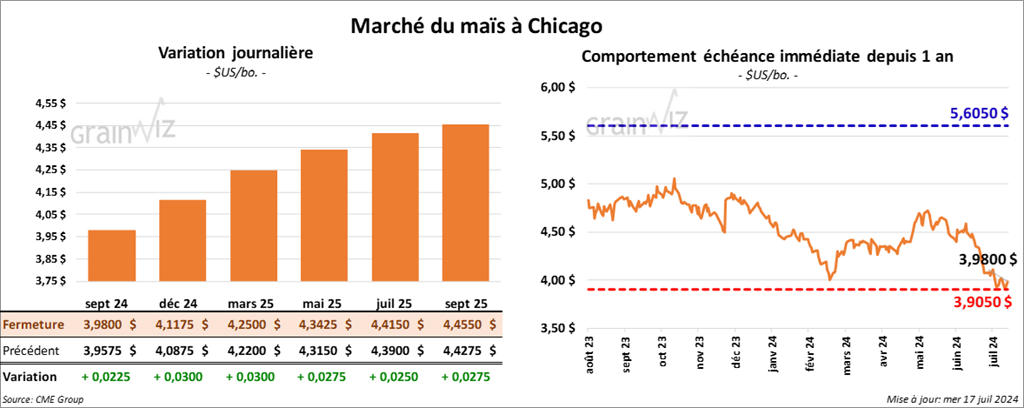

Le contrat de maïs US sept. 24 a clôturé à 3,9800 $ (+ 2 ¼ cents). Celui dé. 24 a fermé à 4,1175 $ (+ 3 cents). Celui mars 25 a terminé à 4,2500 $ (+ 3 cents).

- En Ukraine, un groupe de producteurs, l’Ukranian Agrarian Council, croit que cette année, la production de maïs ukrainien pourrait chuter de 32,5 %. Le temps excessivement chaud et sec persistant depuis des jours en serait la principale cause.

- Durant la semaine du 12 juillet dernier, la production moyenne d’éthanol US a été de 1,106 million de barils par jour, un sommet depuis le 22 décembre dernier, une augmentation de 4,9 % comparativement à la semaine précédente et une hausse de 3,4 % par rapport à l’an dernier.

Quant aux inventaires d’éthanol US, ils ont totalisé 23,160 millions de barils, soit un creux depuis le 15 décembre dernier, une baisse de 1,9 % comparativement à la semaine précédente et à une réduction de 0,03 % par rapport à l’an passé.

- Au Brésil, l’Anec prévoit pour le mois de juillet des exportations de maïs brésilien à 4,5 millions de tonnes, ce qui serait une augmentation de 10 % comparativement à sa projection de la semaine dernière.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US 2023/24 entre 500,000 et 800,000 tonnes. Dans le cas de 2024/25, les attentes sont entre 25,000 et 400,000 tonnes.

Soya

Le contrat de soya US août 24 a clôturé à 10,9725 $ (+ 6 ¾ cents). Celui sept. 24 a fermé à 10,3825 $ (+ ½ cent). Celui nov. 24 a terminé à 10,4100 $ (- ¼ cent). Quant au tourteau de soya US, le contrat août 24 a fini à 339,10 $/tonne (+ 3,70 $/tonne). Celui sept. 24 a clôturé à 319,40 $/tonne (+ 3,40 $/tonne). Celui oct. 24 a fermé à 310,60 $/tonne (+ 2,70 $/tonne). Du côté de l’huile de soya US, le contrat août 24 a terminé à 46,21 $ (- 49 points). Celui sept. 24 a fini à 45,42 $ (- 81 points).

- La Chine aurait commandé 75 navires de soya brésilien.

- Au Brésil, ABIOVE a augmenté son estimation de la récolte de soya brésilien 2024 de 700,000 à 153,2 millions de tonnes.

- Aux États-Unis, les autorités estiment que sur la base mensuelle, les exportations de soya US ont augmenté de 6 % en juin. Cette situation s’est produite malgré l’augmentation des prix de 7 %.

- L’Anec anticipe des exportations de soya brésilien à 10,7 millions de tonnes, soit une légère augmentation comparativement à la semaine passée.

- Pour demain, les analystes projettent des ventes à l’exportation de soya US 2023/24 entre 150,000 et 800,000 tonnes. Ils voient celles de 2024/25 entre 25,000 et 400,000 tonnes. Dans le cas du tourteau de soya US, les attentes sont entre 80,000 et 500,000 tonnes. Quant à l’huile de soya US, les anticipations sont entre 0 et 25,000 tonnes.

Blé

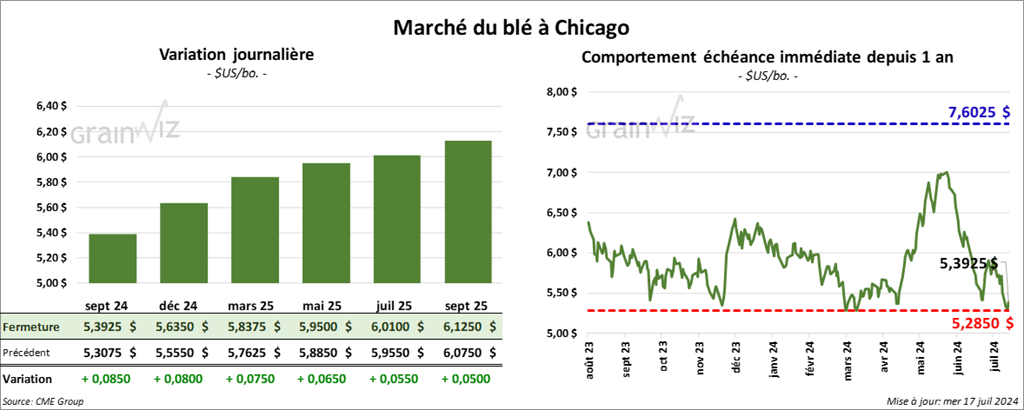

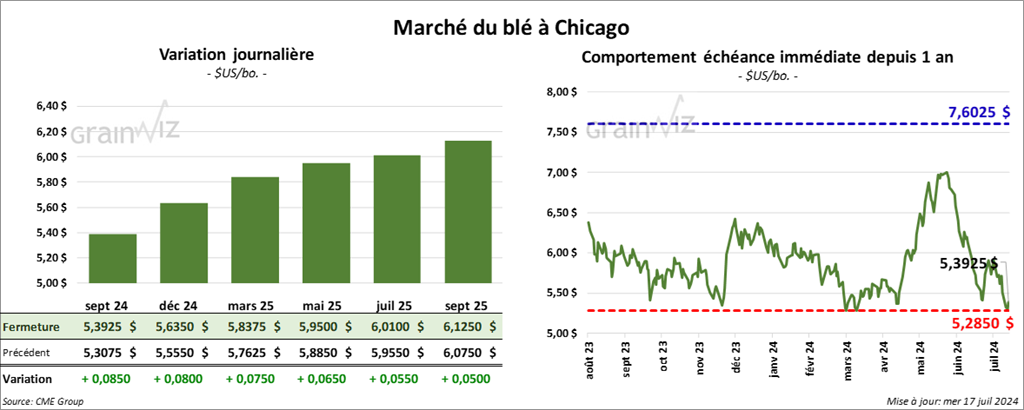

À Chicago, le contrat de blé sept. 24 a clôturé à 5,3925 $ (+ 8 1/2 cents). Celui déc. 24 a fermé à 5,6350 $ (+ 8 cents). Celui mars 25 a terminé à 5,8375 $ (+ 7 ½ cents). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,6100 $ (+ 10 ¾ cents). Celui déc. 24 a clôturé à 5,7740 $ (+ 10 ½ cents). Celui mars 25 a fermé à 5,9100 $ (+ 9 ¼ cents). À Minneapolis, le contrat de blé de printemps US sept. 24 a terminé à 5,9175 $ (+ 16 cents). Celui déc. 24 a fini à 6,1150 $ (+ 14 ¼ cents). Celui mars 25 a clôturé à 6,2800 $ (+ 12 ½ cents).

- La compagnie US Cropin Technology Solutions a présenté un outil IA qui permettrait de prévoir en temps réel les rendements de 13 différentes cultures produites à travers le monde. Cette technologie, connue sous le nom de Sage, aurait été développée sous le modèle de Gemini, l’outil de Google. Elle consisterait, essentiellement, en l’établissement de cartes détaillées des terres agricoles qui permettraient par la suite de prédire précisément les rendements à l’aide de calculs et de données historiques.

- L’association des coopératives agricoles allemandes pense que la récolte de blé allemand 2024 va diminuer de 6,2 % à 20,20 millions de tonnes.

- En Russie, les producteurs de blé de la région de Rostov, un secteur en bordure du fleuve Don qui se jette dans la mer d’Azov, pratiquement à la frontière de l’est de l’Ukraine, s’attendraient à une baisse des rendements de 38 %. La chaleur à la fois écrasante et persistante serait en cause.

- Selon la Commission européenne, les exportations de blé UE 2024/25 entre le 1er et le 14 juillet derniers ont totalisé 788,201 tonnes, une baisse comparativement aux 1,5 million de tonnes comptabilisées à la même période l’an dernier.

- Dans un appel d’offres, l’Égypte a acheté 770,000 tonnes de blé, ce qui était son plus gros achat en une journée effectué depuis 2022. Dans la foulée, les autorités égyptiennes ont même annoncé qu’elles planifiaient d’agrandir les installations nationales de stockage de grain. Pour ce faire, elles vont créer une compagnie dédiée à cette tâche. L’Égypte est la plus grande importatrice mondiale de blé.

- Des météorologues mentionnent que les conditions de culture du blé canadien sont plus difficiles dans l’Ouest où le temps trop sec occasionnerait un stress aux cultures de la région. Toutefois, ailleurs, dans l’est du Canada, comme dans le nord-est des Plaines US, les conditions seraient meilleures pour les cultures de blé, qui bénéficieraient d’une humidité plus adéquate.

- Pour demain, les analystes prévoient des ventes à l’exportation de blé US 2024/25 entre 225,000 et 600,000 tonnes.

Bœuf

Le contrat de bœuf US août 24 a clôturé à 184,28 $ (+ 1,60 $). Celui oct. 24 a fermé à 185,58 $ (+ 1,05 $). Celui déc. 24 a terminé à 187,30 $ (+ 85 cents). Quant au veau US, le contrat août 24 a fini à 258,55 $ (- 7 cents). Celui sept. 24 a clôturé à 259,55 $ (+ 3 cents). Celui oct. 24 a fermé à 259,40 $ (+ 15 cents).

- Le 16 juillet dernier, le CME Feeder Cattle Index était en baisse de 5 cents à 261,32 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,254 têtes offertes à ses encans en ligne US. Les prix de réserve variaient entre 188,00 et 194,00 $. Les offres les plus élevées étaient entre 0,00 et 187,00 $.

Pour le Canada, le Fed Cattle Exchange n’a pas réussi à vendre les 540 têtes offertes à son encan en ligne canadien. Le prix de réserve était de 427,00 $. Les offres les plus élevées étaient de 0,00 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est élargi à 19,72 $. La découpe «Choice» a perdu 1,10 $ à 318,16 $. Celle «Select» a baissé de 3,15 $ à 298,44 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 121,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une réduction de 1,216 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 360,000 têtes, ce qui correspond à une augmentation de 6,000 têtes comparativement à la semaine précédente et à une baisse de 8,990 têtes par rapport à l’an passé.

Porc

Porc

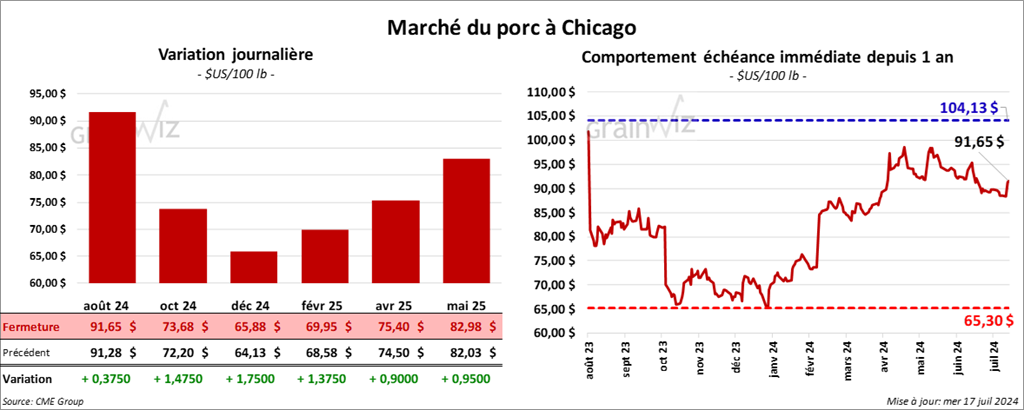

Le contrat de porc US août 24 a clôturé à 91,65 $ (+ 38 cents). Celui oct. 24 a fermé à 73,68 $ (+ 1,48 $). Celui déc. 24 a terminé à 65,88 $ (+ 1,75 $).

- Le 15 juillet dernier, le CME Lean Hog Index était en hausse de 20 cents à 88,62 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 3 cents à 85,08 $.

- La valeur moyenne des découpes a reculé de 1,55 $ à 99,32 $. La découpe de la longe a progressé de 1,63 $ à 97,24 $. Celle de la fesse a perdu 4,92 $ à 110,45 $. La découpe de l’épaule a gagné 1,61 $ à 75,52 $. Celle de la côte a régressé de 6,80 $ à 129,78 $. La découpe du jambon a chuté de 5,46 $ à 100,04 $. Enfin, celle du flanc s’est accrue de 1,25 $ à 126,64 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 479,000 têtes, soit à une hausse de 2,000 têtes comparativement à la semaine précédente et à une augmentation de 7,706 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,434 million de têtes, ce qui représente une hausse de 19,000 têtes par rapport à la semaine précédente et une augmentation de 50,143 têtes comparativement à l’an passé.

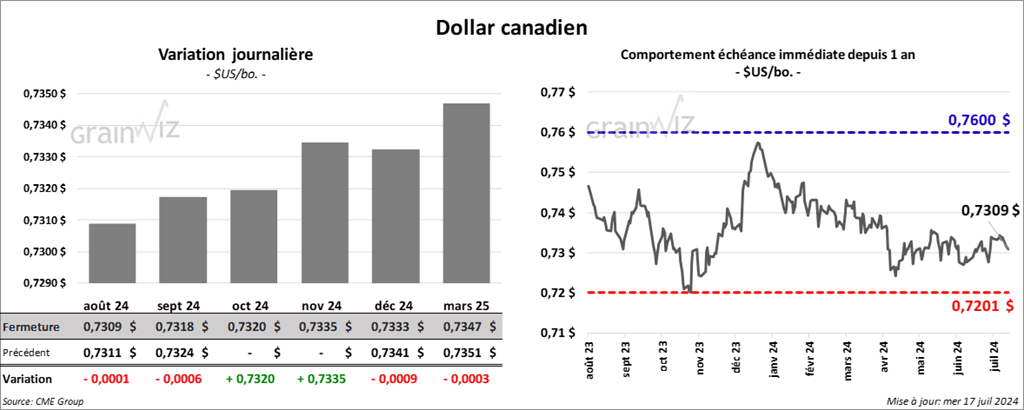

Dollar canadien

Dollar canadien